Autore: Delphi Digital

Traduzione: TechFlow

Il layer di regolamento in dollari in più rapida crescita

Le stablecoin non sono solo un altro primitivo delle criptovalute, ma rappresentano la forma più vicina a una valuta globale universale. Impacchettando il dollaro (e altre valute fiat, sebbene in misura minore) in una forma digitale per il detentore, le stablecoin semplificano i processi di trasferimento e regolamento. La compensazione e il regolamento possono essere completati in una singola transazione atomica e confermati quasi istantaneamente.

Questa caratteristica rende le stablecoin la versione on-chain dei funzionali "eurodollari". Le stablecoin sono dollari portatili che operano al di fuori del sistema bancario tradizionale, eliminando le frizioni di banche corrispondenti, reti di carte di credito o bonifici bancari.

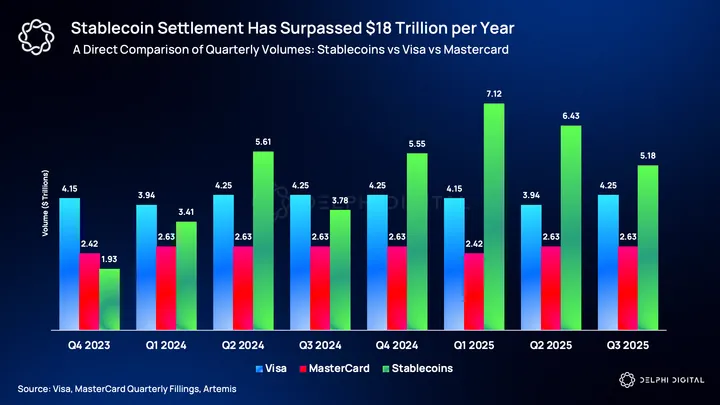

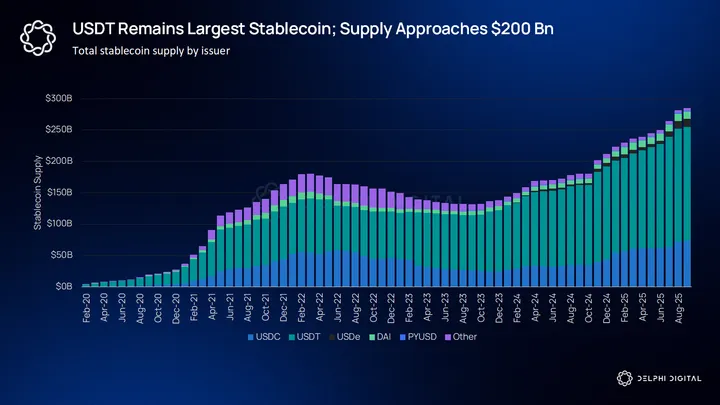

L'adozione ha già raggiunto livelli impressionanti. Entro la metà del 2025, oltre 245 miliardi di dollari di stablecoin saranno in circolazione sulle blockchain pubbliche, di cui circa il 62% in USDT e circa il 23% in USDC. Nel 2024, il volume di regolamento on-chain supererà i 15 trilioni di dollari, superando i 14,8 trilioni di dollari di Visa.

Oggi, uno degli usi principali delle stablecoin è come asset di quotazione tra exchange (centralizzati e decentralizzati) e per fornire leva agli investitori. Ma le stablecoin si sono rapidamente evolute da un layer di regolamento di nicchia per trader a un canale di pagamento che compete con le grandi reti di carte di credito. Nel primo trimestre del 2025, il volume di regolamento delle stablecoin ha superato i 7 trilioni di dollari, superando temporaneamente la somma di Visa e Mastercard. In ogni trimestre successivo, hanno mantenuto un sorprendente divario rispetto al volume di regolamento cumulativo dei due principali processori di pagamento.

I percorsi di crescita dei due sono in netto contrasto. Le reti di carte di credito continuano a crescere costantemente, ma a un ritmo rallentato. Al contrario, la crescita composta delle stablecoin è molto più rapida: pochi anni fa il loro volume era quasi invisibile, oggi è paragonabile a quello dei canali di pagamento tradizionali.

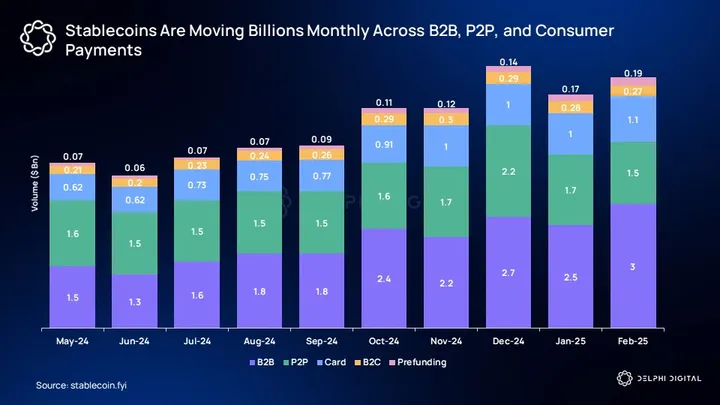

Le stablecoin, inizialmente utilizzate come collaterale per il trading di criptovalute, si sono ora evolute in flussi di fondi che servono rimesse, regolamenti commerciali e pagamenti B2B. Soprattutto nei mercati con valute locali instabili o infrastrutture bancarie deboli, il dollaro on-chain è non solo più funzionale, ma anche un mezzo di conservazione del valore. Rispetto a reti di pagamento puramente di elaborazione come Visa e Mastercard, le reti di stablecoin possono supportare una gamma più ampia di attività finanziarie, il che significa che ci si può aspettare che la quota di mercato delle stablecoin continui a crescere in questo contesto.

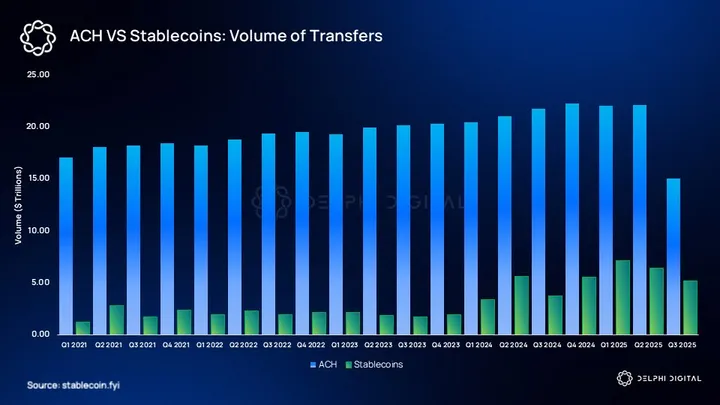

Il sistema di trasferimento interbancario statunitense ACH regola ancora circa 20 trilioni di dollari a trimestre, ma le stablecoin stanno iniziando a recuperare terreno. Nel 2021, le stablecoin erano quasi ignorate, ora gestiscono oltre 7 trilioni di dollari a trimestre, erodendo gradualmente la quota di regolamento in dollari digitali di ACH.

Plasma: l'opportunità odierna per costruire il futuro dei pagamenti

Sebbene le stablecoin siano fondamentali, rimangono cittadini di seconda classe sulle blockchain che le ospitano. Ethereum, Tron, Solana e altre piattaforme sono state progettate come piattaforme di smart contract generali, non come canali di pagamento monetari dedicati. Di conseguenza, i trasferimenti di stablecoin sono influenzati da prezzi del gas volatili, attacchi MEV (Miner Extractable Value) e modelli di commissioni denominate in token nativi speculativi. Questo disallineamento porta a inefficienze: ogni anno gli utenti pagano miliardi di dollari in commissioni per semplici aggiornamenti di libro mastro.

Plasma rivoluziona completamente questo modello. È una blockchain Layer-1 progettata specificamente per la finanza delle stablecoin, che pone USDT e altri token supportati da valute fiat come carico di lavoro principale della rete, non solo come un'altra applicazione. Ottimizzando consenso, politiche di commissione e incentivi economici per adattarsi a traffico ad alta frequenza e basso margine, Plasma si posiziona come layer di regolamento dell'economia globale del dollaro. In questo modo, affronta in modo intelligente l'opportunità da trilioni di dollari nei mercati dei pagamenti transfrontalieri, delle rimesse e del regolamento commerciale, dove la sensibilità ai costi e la velocità finale sono prioritarie.

Panoramica dell'architettura di Plasma

Il design di Plasma trae insegnamento da un decennio di esperimenti L1. Il suo livello base utilizza il consenso BFT basato su HotStuff (PlasmaBFT), offrendo finalità rapida e alta capacità di throughput. Al lancio della mainnet, la TPS supererà 1.000 TPS, con possibilità di scalare oltre 10.000 TPS. Su questa base, adotta un livello di esecuzione basato su Reth, garantendo piena equivalenza EVM e compatibilità con strumenti e contratti esistenti.

Le principali scelte di design includono:

-

Modello di commissioni incentrato sulle stablecoin: trasferimenti USDT a costo zero, mentre le transazioni non-stablecoin seguono un meccanismo di burn EIP-1559 modificato, con valore che ritorna al token XPL. Questo meccanismo si applica solo ai trasferimenti, non ad altri tipi di transazioni come gli swap.

-

Sicurezza dei validatori tramite staking XPL: XPL funge da collaterale di riserva di Plasma, garantendo sicurezza economica e coordinando incentivi a lungo termine.

-

Allineamento della liquidità con USDT: USDT è integrato nativamente sin dalla genesi, con emittenti e partner di trading che forniscono profondità immediata ai pool di regolamento.

-

Ponte cross-asset: il ponte Bitcoin nativo posiziona Plasma come punto d'incontro tra le due classi di asset on-chain più utilizzate, BTC e stablecoin.

Plasma non mira semplicemente ad aggiungere un'altra blockchain L1, ma piuttosto a ancorare la prossima fase del regolamento globale in dollari attorno a una chain progettata per le stablecoin.

Trasferimenti USDT senza commissioni: la svolta strategica di Plasma

Una delle scelte di design più audaci di Plasma è rendere i trasferimenti USDT gratuiti a livello di base. A prima vista, ciò può sembrare controintuitivo. Le blockchain di solito guadagnano tramite le commissioni di transazione, e le stablecoin, in particolare USDT, rappresentano lo scenario d'uso più frequente nel settore crypto. Perché una nuova chain dovrebbe offrire gratuitamente il suo traffico più prezioso?

La risposta sta in come Plasma cattura valore. Il volume trimestrale di regolamento delle stablecoin ha già superato i 10 trilioni di dollari. La vera opportunità non risiede nelle commissioni marginali sui trasferimenti, ma nel diventare il libro mastro predefinito per questi trasferimenti. Proprio come le aziende internet offrono gratuitamente email, messaggistica e ricerca per monetizzare le attività a valle supportate da questi servizi gratuiti, Plasma utilizza i trasferimenti USDT gratuiti come strategia di acquisizione clienti per il flusso globale di dollari.

Ad esempio, PayPal ha coltivato la sua rete iniziale offrendo pagamenti P2P gratuiti, per poi monetizzare tramite commissioni di checkout per i commercianti e differenziali di cambio. Anche Google ha seguito un percorso simile, distribuendo gratuitamente Android per catturare ricavi da ricerca e app store. Plasma sta replicando questa strategia nel settore delle stablecoin: offrire gratuitamente il servizio di base per attrarre traffico, applicazioni e sviluppatori, e poi monetizzare tramite regolamento, liquidità e servizi finanziari di valore superiore.

È importante notare che i trasferimenti senza commissioni si applicano solo a semplici invii/ricezioni di USDT, simili ai trasferimenti su Venmo. Qualsiasi altra interazione che coinvolga USDT, come swap, prestiti o chiamate di contratto, richiede comunque il pagamento delle commissioni standard. Questa esenzione è deliberatamente limitata, per rendere le operazioni più frequenti e commoditizzate sulla chain fluide e senza attriti, mantenendo al contempo l'integrità degli incentivi dei validatori e del modello di commissioni più ampio.

Il paradosso di offrire gratuitamente la funzione più utilizzata è intenzionale. Eliminando l'attrito di base, Plasma mira a diventare la piattaforma più economica e veloce per i trasferimenti USDT tra wallet, exchange e canali di regolamento. Per gli attori ad alta frequenza più sensibili ai costi di trasferimento (come market maker, CEX, PSP e operatori di rimesse), Plasma è particolarmente attraente.

Visione finale: se il flusso di USDT inizia a concentrarsi su Plasma, la liquidità si approfondisce, i saldi si accumulano on-chain e l'attività USDT migra da una presenza multi-chain dispersa verso un hub gravitazionale quasi unico.

Plasma non si aspetta di trarre profitto dai trasferimenti USDT stessi. Il layer di trasferimento gratuito serve come punto di ingresso per attrarre traffico nel sistema, mentre la monetizzazione avviene a valle, tramite transazioni DeFi a pagamento, conversioni FX e servizi di regolamento. La scommessa a lungo termine è semplice: XPL catturerà valore garantendo l'infrastruttura che supporta questi flussi, invece di tassare i semplici trasferimenti.

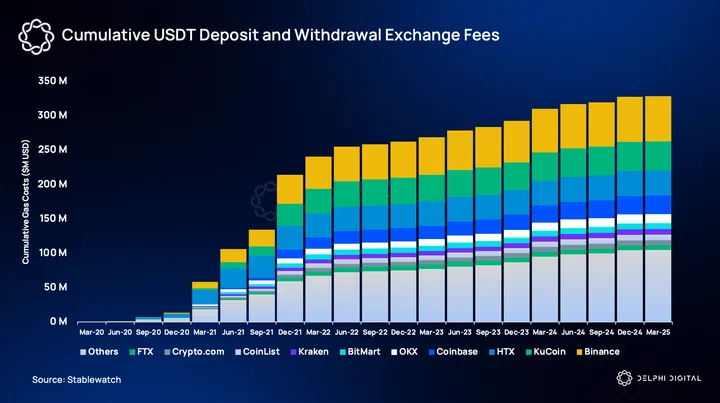

Negli ultimi cinque anni, gli utenti hanno speso oltre 300 milioni di dollari per depositare/prelevare USDT su CEX. Questo dimostra chiaramente come i trasferimenti USDT gratuiti possano fornire un forte incentivo agli utenti a scegliere Plasma come hub USDT rispetto a qualsiasi altra chain.

Plasma One: come monetizzare il traffico?

La domanda successiva è come catturare e monetizzare questo traffico. È qui che entra in gioco la nuova banca nativa delle stablecoin, Plasma One.

Plasma One è progettata come punto di ingresso per utenti, commercianti e aziende. Estende il vantaggio del layer di trasferimento gratuito in un'esperienza monetaria quotidiana. Gli utenti possono risparmiare in dollari, guadagnare rendimenti, spendere presso i commercianti e inviare pagamenti istantanei e gratuiti. Per i commercianti, Plasma One offre regolamento diretto in USDT, eliminando intermediari e costi FX. Sviluppatori e istituzioni possono anche accedere alla rete di distribuzione di Plasma tramite Plasma One.

Il modello economico si sposta dalla tassazione di ogni trasferimento alla monetizzazione dei livelli superiori ai trasferimenti. Plasma One può catturare valore in tre modi:

-

Commissioni di scambio carta e regolamento commercianti: ogni transazione genera una commissione, proprio come le reti di carte tradizionali, ma con costi inferiori e copertura più ampia.

-

Spread FX e di conversione: la conversione tra USDT, valute locali e altre stablecoin genera naturalmente uno spread, che Plasma può catturare tramite il suo sistema FX integrato.

-

Cattura dei rendimenti: i depositi degli utenti su Plasma One possono essere allocati a mercati monetari on-chain, con i rendimenti condivisi con gli utenti o parzialmente trattenuti dall'ecosistema.

Man mano che Plasma si rivolge ai mercati emergenti in cui le valute si deprezzano costantemente rispetto a dollaro ed euro, questa proposta di valore diventerà ancora più forte.

Possedendo sia la blockchain sia la nuova banca, Plasma crea un ciclo chiuso tra infrastruttura e distribuzione. I trasferimenti senza commissioni attraggono traffico, mentre Plasma One offre una destinazione per questo traffico e lo monetizza tramite i servizi bancari attesi dagli utenti, ma forniti tramite le stablecoin.

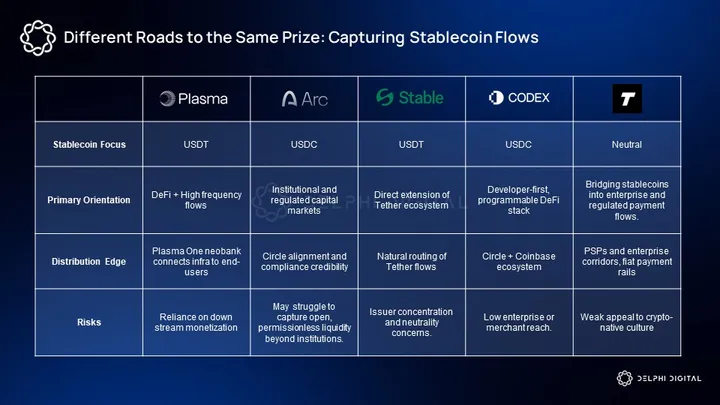

La posizione di Plasma nella competizione delle stablecoin L1

Nell'ultimo anno sono emersi numerosi progetti blockchain focalizzati sulle stablecoin, tutti consapevoli che il regolamento in dollari è l'app killer delle criptovalute. Alcuni di questi progetti, come Arc e Codex, collaborano strettamente con Circle e favoriscono naturalmente USDC, pur rimanendo aperti all'afflusso di altre stablecoin come USDT. La loro comunicazione si concentra principalmente sulla trasparenza normativa e sull'adozione istituzionale, posizionandosi come canali conformi per i mercati dei capitali.

Altre aziende, come Stable, si posizionano come piattaforme per la circolazione di USDT, ma mancano di neutralità rispetto all'emittente. Tempo si colloca a metà strada, enfatizzando canali regolamentati e integrazione prioritaria con aziende e PSP. Sebbene questi modelli centrati sull'emittente o sulla conformità offrano coerenza aziendale, rischiano di ricreare isole che limitano la sperimentazione e la composabilità.

Plasma adotta una posizione diversa. Ancorando USDT ma mantenendo neutralità rispetto all'emittente e piena programmabilità EVM, Plasma si posiziona come piattaforma più conveniente per DeFi e applicazioni organiche di stablecoin. Mira ad assorbire flussi complessi e ad alta frequenza che guidano la liquidità reale, come rimesse, trading e regolamento commerciale, non solo a servire canali istituzionali curati.

Il valore di regolamento trimestrale delle stablecoin ha già raggiunto diversi trilioni di dollari; le blockchain che mantengono liquidità e composabilità hanno maggiori probabilità di diventare veri centri di regolamento. La neutralità, più che le alleanze aziendali, potrebbe essere la base più solida per cogliere la prossima ondata di applicazioni stablecoin.

Tokenomics di XPL

Al centro di Plasma c'è XPL, il token nativo che alimenta la rete.

XPL è il token nativo della blockchain Plasma, simile a ETH su Ethereum e SOL su Solana. XPL può essere utilizzato come token gas per transazioni ed esecuzione di smart contract, come asset di staking per la sicurezza della rete e come token di ricompensa per i validatori.

Come già detto, l'architettura di Plasma consente agli utenti finali di trasferire stablecoin senza gas, ma qualsiasi interazione più complessa (deploy di contratti, uso avanzato di dApp) richiede XPL come gas o la conversione automatica di una parte delle stablecoin in XPL per pagare le commissioni.

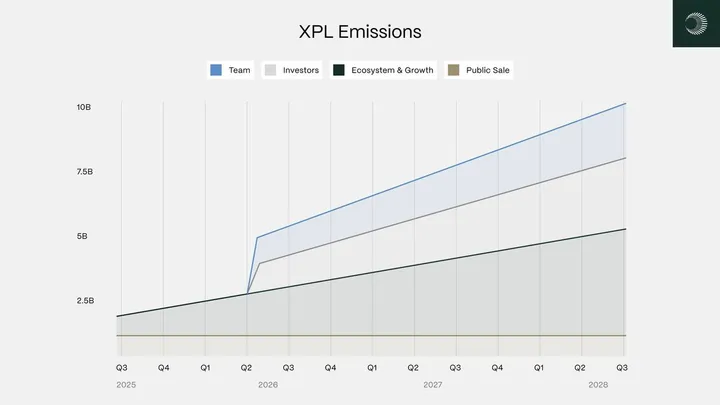

Come la maggior parte dei Layer1, XPL non ha un limite massimo di offerta e adotta un'emissione programmata simile a ETH o SOL. Al lancio della mainnet Beta, l'offerta iniziale di XPL sarà di 10 miliardi, con un tasso di inflazione annuo del 5% per ricompensare i validatori. Successivamente, l'inflazione diminuirà dello 0,5% all'anno, stabilizzandosi infine al 3% a lungo termine.

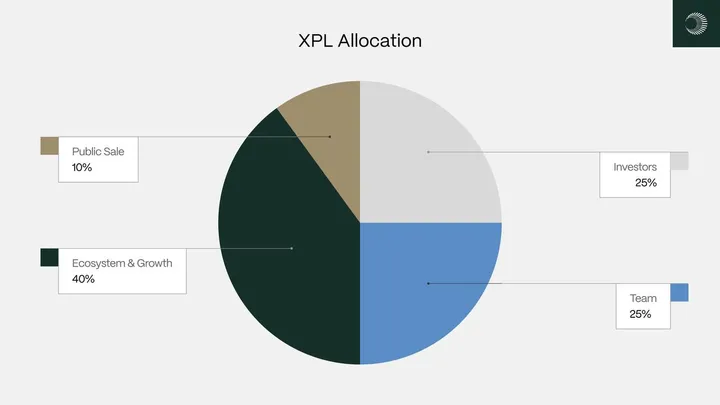

Distribuzione :

-

Vendita pubblica: 10% (sbloccato al TGE per investitori non statunitensi, per investitori statunitensi sbloccato il 28 luglio 2026)

-

Ecosistema e crescita: 40%

-

Team: 25% (1 anno di lockup + 2 anni di rilascio lineare)

-

Investitori: 25% (1 anno di lockup + 2 anni di rilascio lineare)

Plasma adotta EIP-1559 di Ethereum: la commissione base delle transazioni verrà bruciata. La crescita della rete eserciterà pressione deflazionistica sull'emissione del token. In pratica, un uso massiccio potrebbe rendere XPL un token deflazionistico netto.

La circolazione iniziale al lancio della mainnet includerà i token della vendita pubblica (10% meno la quota degli investitori statunitensi), tutti i token dell'ecosistema già sbloccati (8% sbloccato immediatamente) e forse una piccola quota di partner strategici. I token di team e investitori (per un totale del 50%) saranno bloccati alla genesi. Pertanto, la circolazione iniziale sarà relativamente limitata, prevista intorno al 18% dell'offerta totale al TGE.

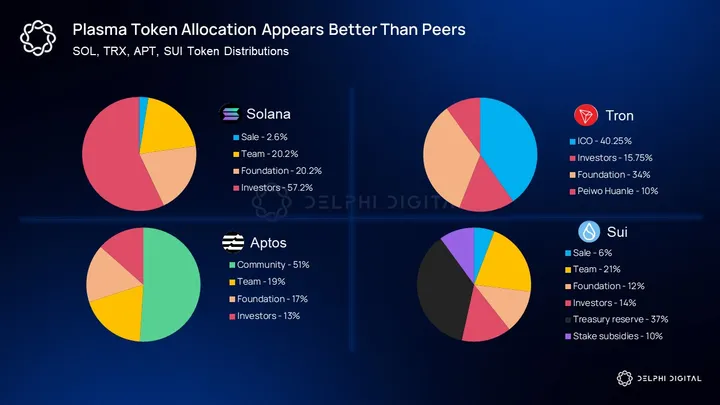

Per i token L1, la distribuzione è fondamentale. Sebbene sia solo un punto di discussione per i token di governance, i token L1 devono considerare l'interesse pubblico, l'infrastruttura decentralizzata e il valore come commodity. Una distribuzione aggressiva o predatoria influenzerà l'intero ciclo di vita dell'ecosistema blockchain. Da questo punto di vista, la distribuzione complessiva di XPL è molto sana rispetto ad altri token L1.

Non è ancora chiaro come la distribuzione di XPL si confronti con progetti simili come Tempo e Arc. Continueremo a monitorare man mano che emergeranno ulteriori dettagli.

Perché XPL ha valore

La proposta di valore di Plasma è strettamente legata all'idea che le stablecoin siano l'app killer delle criptovalute. Come già menzionato, il volume delle transazioni on-chain delle stablecoin nel 2024 ha raggiunto l'incredibile cifra di 27,6 trilioni di dollari, superando la somma delle transazioni Visa e Mastercard nello stesso anno. L'innovazione crypto, soprattutto in DeFi, ha raggiunto un collo di bottiglia. Collegare la valuta tradizionale alle infrastrutture blockchain è la chiave per la prossima fase di innovazione.

Nella valutazione dei token L1, gli analisti utilizzano solitamente due framework:

-

Valore economico reale (REV) – commissioni + MEV (valore massimo estraibile). Questo metodo considera il token come un'azione con diritto a flussi di cassa.

-

Premio monetario – questo metodo valuta il token come una valuta in base alla sua utilità ed effetti di rete.

Per una nuova chain come Plasma, la cattura iniziale delle commissioni è bassa, soprattutto perché Plasma offre commissioni zero o quasi per incentivare l'adozione. Quindi, valutare Plasma solo in base al REV non è realistico. Anche altre nuove chain come Aptos e Sui non sono mai state valutate dal mercato secondo questo criterio.

L'aspetto del premio monetario è più rilevante per XPL in questa fase. Le persone danno valore a XPL non perché paghi subito grandi ricompense di staking o dividendi, ma perché si aspettano che Plasma diventi un'infrastruttura cruciale in un futuro dominato dalle stablecoin.

Le ricompense di staking e la pressione deflazionistica del burn aiuteranno a misurare questi progressi e a validare questa tesi. La politica monetaria è fondamentale per i Layer1, aiutando a costruire la percezione di uno strumento efficace di conservazione del valore. Tuttavia, un meccanismo di emissione deflazionistico difficilmente sarà il fulcro della valutazione di Plasma, almeno nelle fasi iniziali.

Il mercato dei nuovi token L1 tende a riflettere più il potenziale della nuova chain che i fondamentali del primo giorno.

Ad esempio, l'entusiasmo per MoveVM e la capacità di throughput competitiva con Solana ha portato attenzione su chain alternative ad alto throughput come Sui e Aptos – questa sete di chain più veloci ha guidato la loro valutazione più di qualsiasi altra cosa.

Poiché Plasma rappresenta il caso d'uso più fondamentale delle criptovalute – il cuore delle stablecoin – la principale fonte di valore di XPL deriverà dal suo premio monetario percepito. Con il lancio e la crescita dell'ecosistema, ci si aspetta che anche REV e gli indicatori economici di base inizino a crescere.

Il panorama competitivo attuale

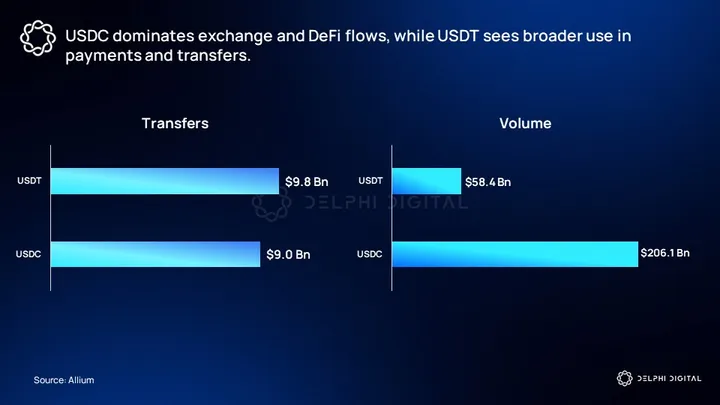

USDT è la stablecoin più grande e liquida sugli exchange centralizzati (CEX). USDC è preferita in DeFi, con numerose integrazioni, è la principale coppia di liquidità nei DEX e sta crescendo anche nei pagamenti. Sebbene lo spazio di progettazione delle stablecoin si stia espandendo e l'interesse di mercato sia in aumento, la quota di mercato di USDT continua a consolidarsi, con un'offerta vicina a 200 miliardi di dollari.

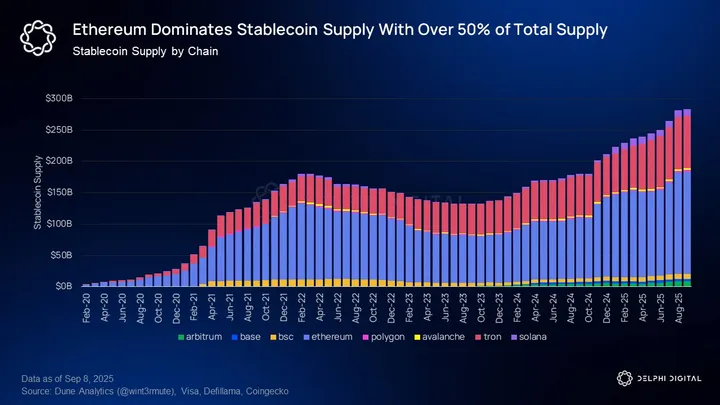

Ethereum, grazie al suo forte controllo sull'innovazione e l'attività DeFi, è il principale centro di liquidità per le stablecoin. Sebbene Solana, Aptos e Sui ricevano molta attenzione, queste chain non hanno ancora attratto stablecoin in quantità paragonabili a Ethereum e Tron.

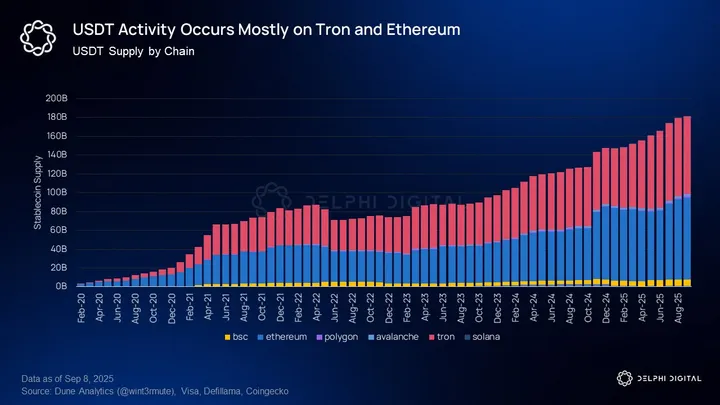

Tron è la seconda blockchain pubblica per offerta di stablecoin ed è diventata la blockchain non ufficiale per i trasferimenti USDT. Oltre a USDT, Tron ha attività limitate in stablecoin e DeFi, ma la sua quota di mercato è impressionante: gli 83 miliardi di dollari di USDT su Tron sono molto vicini agli 87 miliardi di Ethereum.

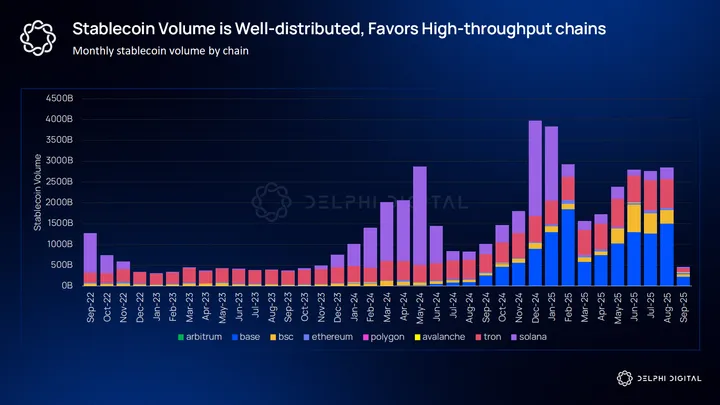

Il volume delle transazioni di stablecoin è distribuito più ampiamente tra gli ecosistemi. Ethereum è molto indietro rispetto a Layer2 e Layer1 concorrenti. Tron, Solana, Base e BSC hanno tutti volumi di transazione di stablecoin superiori a Ethereum. Qui la teoria dell'alto throughput trova la sua migliore espressione, poiché le commissioni gas di Ethereum sono troppo alte per l'uso quotidiano delle stablecoin. Di conseguenza, Ethereum è utilizzato principalmente per strumenti DeFi complessi e ad alto rischio.

I trasferimenti USDT senza commissioni di Plasma si posizionano apertamente come "killer" di Tron. Sebbene Tron abbia trovato il product-market fit come chain per USDT, non è riuscita a costruire un ecosistema DeFi attivo attorno a questo, almeno non uno proporzionato agli 83 miliardi di USDT in circolazione.

L'obiettivo di Plasma dovrebbe essere quello di collaborare con i principali team DeFi per andare oltre il mercato di nicchia delle rimesse, ottenendo sia TVL che volume di transazioni. Attualmente, questo obiettivo ha già fatto notevoli progressi.

Il prodotto Binance Earn su Plasma è un prodotto di rendimento USDT completamente on-chain, con un impegno di 1 miliardo di dollari prima del lancio della mainnet Beta. Gli utenti possono bloccare USDT tramite Binance Earn, che verranno poi utilizzati sulle infrastrutture di Plasma per generare rendimento. Questo prodotto è simile al rendimento USDC nativo su Base.

Inoltre, Plasma ha annunciato partnership con Aave, Fluid, Wildcat, Maple Finance e USD.AI. Queste partnership bilanciano applicazioni crypto-native (Aave, Fluid, USD.AI) e applicazioni fintech istituzionali (Maple Finance, Wildcat, USD.AI). Posizionare Plasma come una blockchain dove gli utenti possono operare normalmente e le applicazioni fintech possono trovare il product-market fit è una strategia affidabile per ottenere uso continuativo e costruire un vero vantaggio competitivo.

Modello di valutazione teorico

Per Plasma, i confronti più ragionevoli sono Stable, Arc (Circle) e Tempo (Stripe). Tuttavia, queste blockchain non hanno ancora liquidità. Attualmente, Tron, Solana, Ethereum, Aptos e Sui – blockchain ad alto throughput e orientate alla DeFi – sono le migliori opzioni di confronto.

REV è un indicatore intuitivo e utile come modello mentale per capire la cattura di valore dei Layer 1. Tuttavia, è chiaramente scollegato dalla valutazione di mercato e irrilevante per le valutazioni attuali dei Layer 1. I dati REV di Solana sono attraenti perché il suo ecosistema attira molti utenti attivi. TVL rimane la metrica più utilizzata per misurare l'attrattiva di una blockchain, mentre l'offerta di stablecoin è un buon dato complementare.

Questi due indicatori mostrano una ragionevole coerenza nelle valutazioni del campione, con multipli inferiori a 15, di solito nella fascia media a una cifra.

Tron ha un caso d'uso di nicchia, con prospettive di crescita limitate a causa della bassa penetrazione DeFi e della mancanza di premium tecnologico tipico delle blockchain di nuova generazione. Pertanto, il suo rapporto prezzo stablecoin/offerta di 0,4 potrebbe essere anomalo.

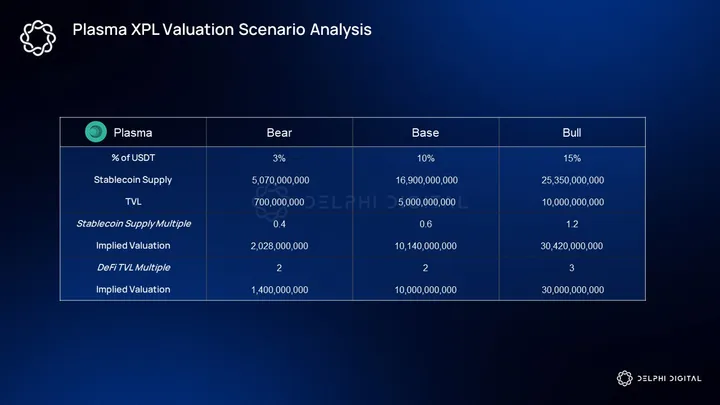

Facendo previsioni ragionevoli su come il mercato reagirà a diversi livelli di trazione, possiamo condurre un'analisi di scenario sulla valutazione di XPL di Plasma.

I nostri scenari bear, base e bull assumono rispettivamente una quota di mercato USDT del 3%, 10% e 15%.

È importante notare i potenziali difetti nelle ipotesi:

-

Rischio al ribasso: potrebbe verificarsi una saturazione della narrazione delle chain aziendali, con queste chain che si influenzano a vicenda in termini di utilizzo e attenzione, comprimendo i multipli. Per questo, nello scenario bear utilizziamo un multiplo di offerta stablecoin basso, adottando il valore anomalo di Tron di 0,4.

-

Potenziale al rialzo: le nostre ipotesi di quota di mercato USDT assumono una quota fissa. Ad esempio, Tether non emetterà ulteriori USDT e Plasma stessa non influenzerà l'emissione di nuovi USDT. Entrambe le ipotesi sono poco probabili, quindi si tratta di un'ipotesi estremamente conservativa. Se la quota di mercato continua a crescere al ritmo attuale, Plasma potrebbe raggiungere gli stessi risultati anche con quote di mercato inferiori.

La valutazione pre-mercato di XPL è in gran parte coerente con questo metodo di valutazione di rete. Il potenziale di rialzo qui dipende principalmente dalla narrazione guidata da partnership e traguardi. Il rischio maggiore è l'afflusso di chain simili per brand. L'obiettivo di Plasma è attraente e la narrazione implicita è un pilastro del ciclo.

Conclusione

Lo sviluppo di Tether e Circle come emittenti, la quantità assoluta di stablecoin utilizzate sulle piattaforme on-chain, l'emergere di nuovi prodotti come Ethena e Wildcat, e l'adozione diffusa da parte di aziende di pagamento tradizionali come PayPal e Stripe, ci dicono una cosa: l'opportunità delle stablecoin è innegabile.

Allo stesso tempo, è necessario continuare a sostenere lo spirito fondamentale del settore crypto. L'uso senza permessi, la decentralizzazione e la costruzione di comunità di base rimangono elementi centrali. Con l'ascesa delle stablecoin L1 (alcune delle quali potrebbero essere blockchain adottate da aziende), Plasma sembra essere nella posizione migliore. Grazie a una forte capacità di integrazione sin dal primo giorno, ma mantenendo una certa distanza dagli operatori centralizzati, Plasma combina i vantaggi delle stablecoin con la visione dei mercati dei capitali on-chain.

La competizione tra L1 è sempre più commoditizzata. L'alto throughput è ormai un requisito di base. La vera battaglia riguarda la costruzione dell'ecosistema e l'acquisizione degli utenti.

Plasma crede fermamente che il costo dei trasferimenti di stablecoin debba infine tendere a zero, e che il vero valore risieda nel facilitare attività ad alto rischio come prestiti/finanziamenti e trading. In breve, il vero modello di business di Plasma è radicato nel diventare il centro della liquidità delle stablecoin. E uno dei modi più semplici per raggiungere questo obiettivo è offrire gratuitamente agli utenti gli scenari d'uso ad alta frequenza (come pagamenti/trasferimenti semplici).

Da Plasma One e dai vari protocolli DeFi che saranno presto implementati on-chain, Plasma vede la distribuzione come la sua vera fonte di differenziazione, non solo l'architettura tecnica. Con l'aumento dell'adozione delle stablecoin a livello globale, Plasma si impegna a diventare una delle principali piattaforme in cui sviluppatori e utenti si riuniscono attorno a prodotti stablecoin.