Grayscale Insights: Quando la fiducia nelle valute fiat vacilla, come possono gli asset crypto diventare potenti strumenti di copertura macroeconomica?

L'articolo esplora la crisi di fiducia nelle valute fiat e il potenziale delle criptovalute come mezzo alternativo di conservazione del valore, analizza l'impatto del problema del debito degli Stati Uniti sulla credibilità del dollaro e discute il ruolo trasformativo della tecnologia blockchain. Riassunto generato da Mars AI. Questo riassunto è stato prodotto dal modello Mars AI e l'accuratezza e la completezza dei suoi contenuti sono ancora in fase di aggiornamento iterativo.

Punti chiave

- Per le valute fiat, la credibilità è fondamentale. Oggi, a causa dell’elevato debito pubblico, dell’aumento dei rendimenti obbligazionari e della spesa in deficit fuori controllo, l’impegno del governo degli Stati Uniti a mantenere bassa l’inflazione potrebbe non essere più del tutto credibile. A nostro avviso, le strategie per gestire l’onere del debito nazionale probabilmente coinvolgeranno almeno un livello medio di inflazione elevata. Se i detentori di asset denominati in U.S. Dollar iniziano a crederci, potrebbero cercare mezzi alternativi di conservazione del valore.

- Criptovalute come Bitcoin ed Ethereum potrebbero servire a questo scopo. Sono asset monetari alternativi basati su tecnologie innovative. Come riserva di valore, la loro caratteristica più importante è una fornitura programmata e trasparente, oltre all’autonomia da qualsiasi individuo o istituzione. Come l’oro fisico, la loro utilità deriva in parte dalla loro immutabilità e indipendenza dai sistemi politici.

- Finché il debito pubblico continuerà a crescere senza controllo e il governo non potrà impegnarsi credibilmente a mantenere bassa l’inflazione, gli investitori potrebbero mettere in dubbio la validità delle valute fiat come riserva di valore. In questo contesto, la domanda macro per gli asset crypto potrebbe continuare a crescere. Tuttavia, se i policymaker rafforzassero la fiducia a lungo termine nelle valute fiat, la domanda macro per gli asset crypto potrebbe diminuire.

Investire nella categoria degli asset crypto significa investire nella blockchain technology: reti di computer che eseguono open-source software per mantenere database pubblici delle transazioni. Questa tecnologia sta cambiando il modo in cui beni di valore—valute e asset—circolano su Internet. Grayscale ritiene che la blockchain trasformerà radicalmente il digital commerce e avrà un impatto diffuso sui nostri payment systems e sulla capital markets infrastructure.

Ma il valore di questa tecnologia—l’utilità che offre agli utenti—non si limita all’aumento dell’efficienza degli intermediari finanziari. Bitcoin ed Ethereum sono sia payment systems sia asset monetari. Queste criptovalute hanno caratteristiche di design che possono renderle rifugi sicuri contro le valute fiat tradizionali quando necessario. Per capire come funziona la blockchain, serve conoscere informatica e crittografia. Ma per capire perché gli asset crypto hanno valore, bisogna comprendere le valute fiat e gli squilibri macroeconomici.

Valute Fiat, Fiducia e Credibilità (Fiat Currencies, Trust, and Credibility)

Quasi tutte le economie moderne utilizzano sistemi di valuta fiat: banconote prive di valore intrinseco (e le loro forme digitali). Può sorprendere rendersi conto che la maggior parte della ricchezza mondiale si basa su un oggetto fisico privo di valore. Tuttavia, ovviamente, il punto centrale delle valute fiat non è la banconota in sé, ma le istituzioni che la circondano.

Affinché questi sistemi funzionino, le aspettative sull’offerta di moneta devono poggiare su qualcosa—senza alcun impegno a limitarne l’offerta, nessuno userebbe la banconota. Così, il governo si impegna a non aumentare eccessivamente l’offerta di moneta, mentre il pubblico valuta la credibilità di questi impegni. È un sistema basato sulla fiducia.

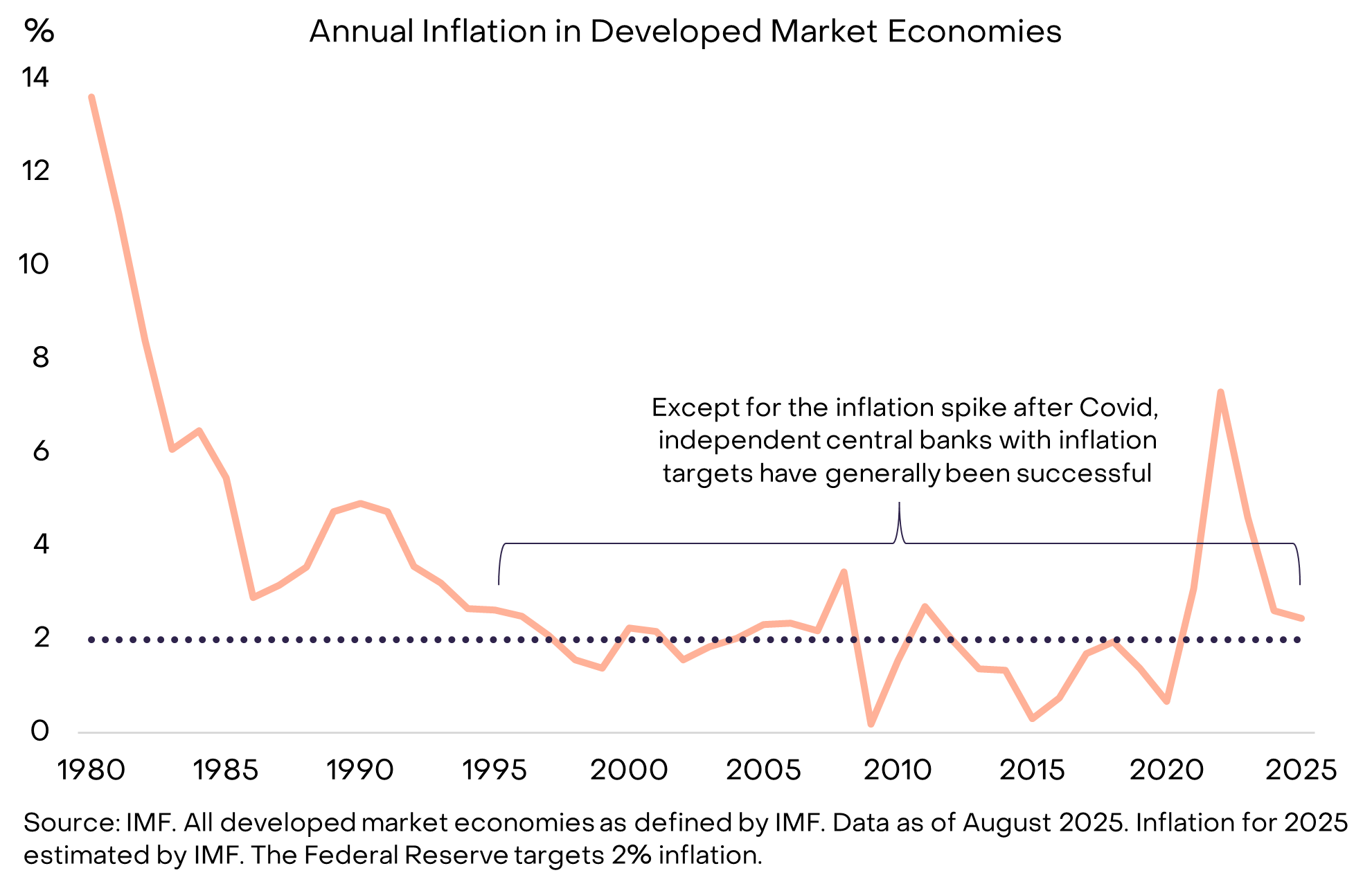

Tuttavia, la storia è piena di esempi di governi che hanno tradito questa fiducia: i policymaker a volte aumentano l’offerta di moneta (causando inflazione) perché è la soluzione più semplice al momento. Di conseguenza, i detentori di moneta sono naturalmente scettici riguardo a promesse vuote di limitare l’offerta di valuta fiat. Per rendere gli impegni più credibili, i governi adottano spesso una qualche forma di quadro istituzionale. Questi quadri variano nel tempo e nello spazio, ma oggi la strategia più comune è affidare la gestione dell’offerta di moneta a una central bank indipendente, che a sua volta stabilisce un obiettivo di inflazione specifico. Questa struttura, divenuta la norma dalla metà degli anni ’90, si è dimostrata sostanzialmente efficace nel mantenere bassa l’inflazione (Grafico 1).

Grafico 1: Gli obiettivi di inflazione e l’indipendenza delle banche centrali aiutano a costruire fiducia

Quando la moneta si guasta (When Money Malfunctions)

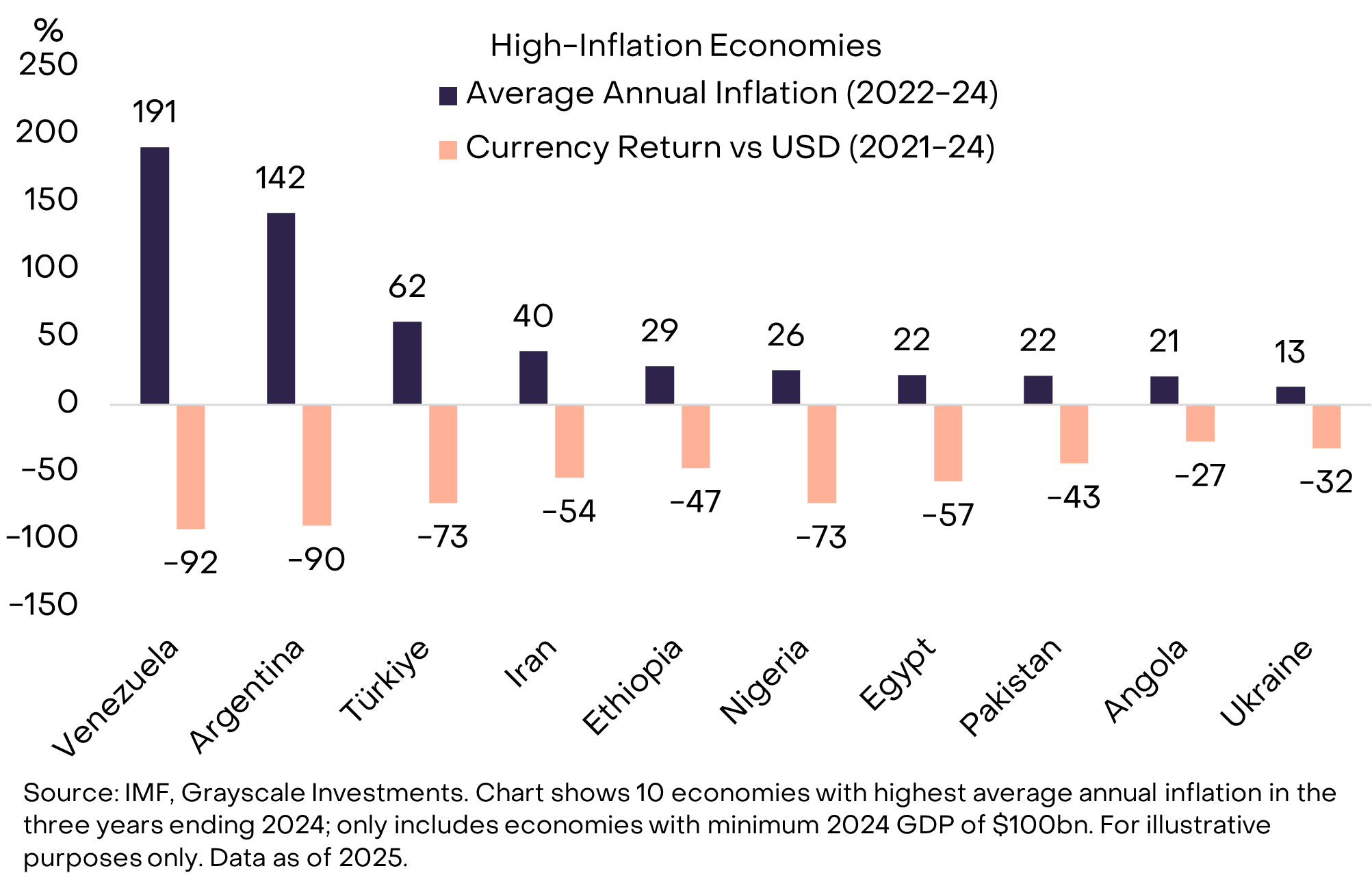

Quando la valuta fiat gode di alta credibilità, il pubblico non si preoccupa di questo aspetto. Questo è proprio l’obiettivo. Per i cittadini di paesi con una storia di inflazione bassa e stabile, può essere difficile comprendere il senso di detenere una valuta che non può essere usata per i pagamenti quotidiani o per saldare debiti. Ma in molte parti del mondo, la domanda di una moneta migliore è evidente (Grafico 2). Nessuno si chiede perché i cittadini di Venezuela o Argentina desiderino detenere parte dei loro asset in valuta estera o in alcuni asset crypto—hanno un bisogno molto chiaro di una migliore riserva di valore.

Grafico 2: I governi talvolta gestiscono male l’offerta di moneta (Exhibit 2: Governments occasionally mismanage the money supply)

Nei dieci paesi mostrati sopra, con una popolazione totale di circa 1.1 billions, molti hanno già utilizzato criptovalute come scialuppa di salvataggio monetaria. Questo include Bitcoin e altre criptovalute, ma anche asset basati su blockchain ancorati al dollaro—come la stablecoin Tether (USDT). L’adozione di Tether e di altre stablecoin è solo un’altra forma di Dollarization—cioè il passaggio dalla valuta fiat locale al dollaro—un fenomeno comune nei mercati emergenti da decenni.

Il mondo gira sui dollari (The World Runs on Dollars)

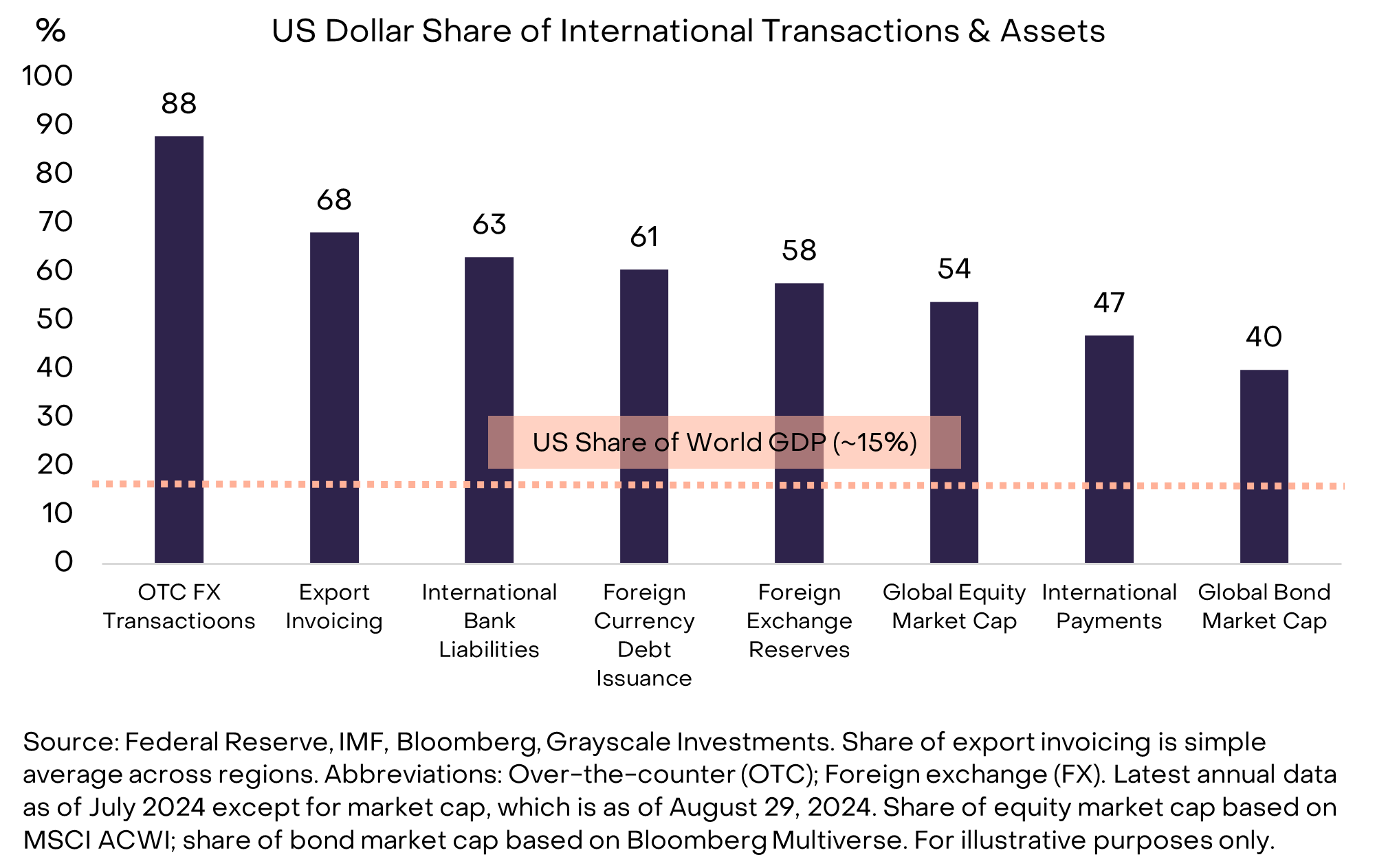

Ma cosa succede se il problema riguarda il dollaro stesso? Se sei una multinazionale, un individuo ad alto patrimonio o uno stato sovrano, non puoi evitare il dollaro. Il dollaro è sia la valuta nazionale degli Stati Uniti sia la valuta internazionale dominante nel mondo di oggi. Secondo varie metriche, la Federal Reserve stima che il dollaro rappresenti circa il 60%-70% dell’uso internazionale delle valute, mentre l’Euro si attesta al 20%-25% e il Chinese Renminbi a meno del 5% (Grafico 3).

Grafico 3: Il dollaro è la valuta internazionale dominante oggi (Exhibit 3: U.S. Dollar is the dominant international currency today)

È importante chiarire che, rispetto alle economie emergenti del Grafico 2, gli Stati Uniti non hanno problemi simili di cattiva gestione monetaria. Tuttavia, qualsiasi minaccia alla solidità del dollaro è significativa, poiché riguarda quasi tutti i detentori di asset—non solo i residenti statunitensi che lo usano per le transazioni quotidiane. Il rischio legato al dollaro, e non al peso argentino o al bolivar venezuelano, è ciò che spinge i maggiori pool di capitale a cercare alternative come oro e criptovalute. Rispetto ad altri paesi, le sfide potenziali degli Stati Uniti in termini di stabilità monetaria potrebbero non essere le più gravi, ma sono certamente le più importanti.

Al centro c’è un problema di debito (At the Center Is a Debt Problem)

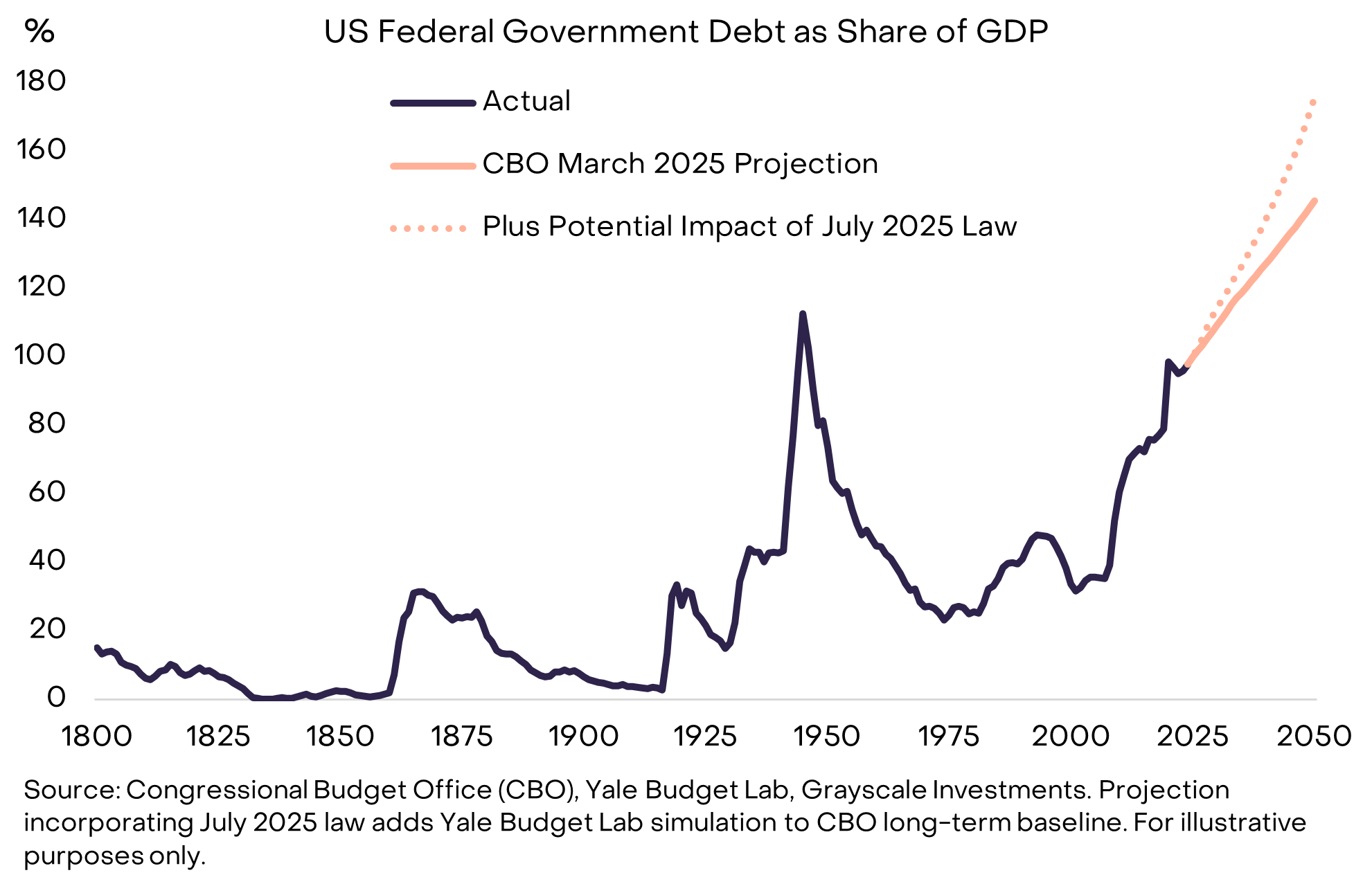

Le valute fiat si basano su impegni, fiducia e credibilità. Riteniamo che il dollaro stia affrontando un nuovo problema di credibilità: il governo degli Stati Uniti trova sempre più difficile impegnarsi credibilmente a mantenere bassa l’inflazione nel lungo termine. La causa fondamentale di questo gap di credibilità è legata agli insostenibili deficit e debiti federali.

Questo squilibrio è iniziato con la crisi finanziaria del 2008. Nel 2007, il deficit degli Stati Uniti era solo l’1% del PIL, mentre lo stock di debito rappresentava il 35% del PIL. Da allora, il deficit federale medio annuo è stato circa il 6% del PIL. Il debito nazionale ora ammonta a circa 30,000 billions di dollari, circa il 100% del PIL—quasi quanto nell’ultimo anno della Seconda Guerra Mondiale—e si prevede che continuerà a salire rapidamente (Grafico 4).

Grafico 4: Il debito pubblico degli Stati Uniti è su una traiettoria insostenibile verso l’alto (Exhibit 4: U.S. public debt on an unsustainable path higher)

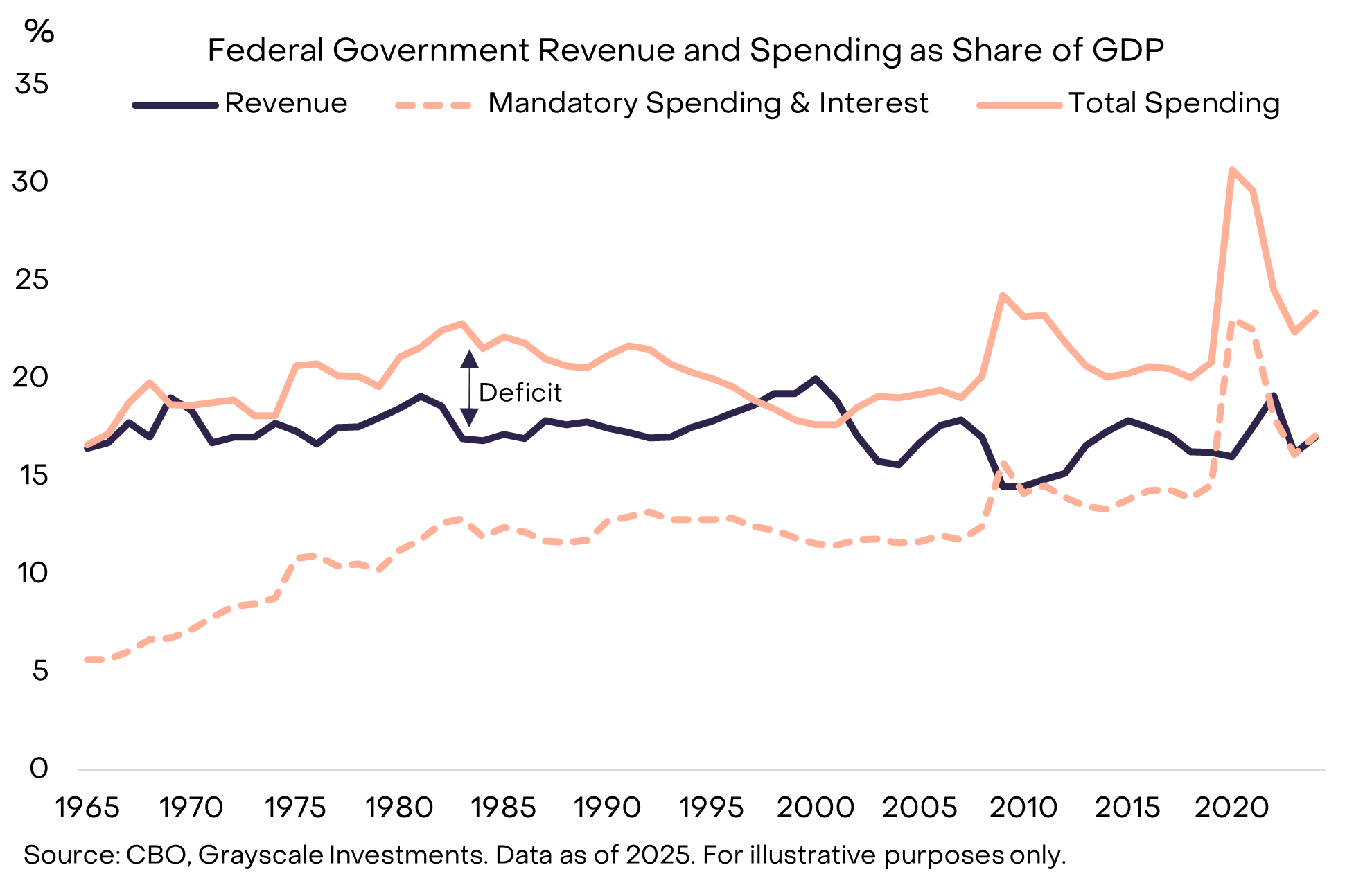

I deficit elevati sono un problema bipartisan e persistono anche quando la disoccupazione è relativamente bassa. Una ragione per cui i deficit moderni sembrano difficili da risolvere è che le entrate fiscali attuali coprono solo la spesa obbligatoria (come Social Security e Medicare) e i pagamenti di interessi (Grafico 5). Pertanto, raggiungere il pareggio di bilancio potrebbe richiedere tagli dolorosi alla spesa e/o aumenti delle tasse.

Grafico 5: Le entrate governative coprono solo la spesa obbligatoria più gli interessi (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Spesa per interessi: il vincolo stringente (Interest Expense: The Binding Constraint)

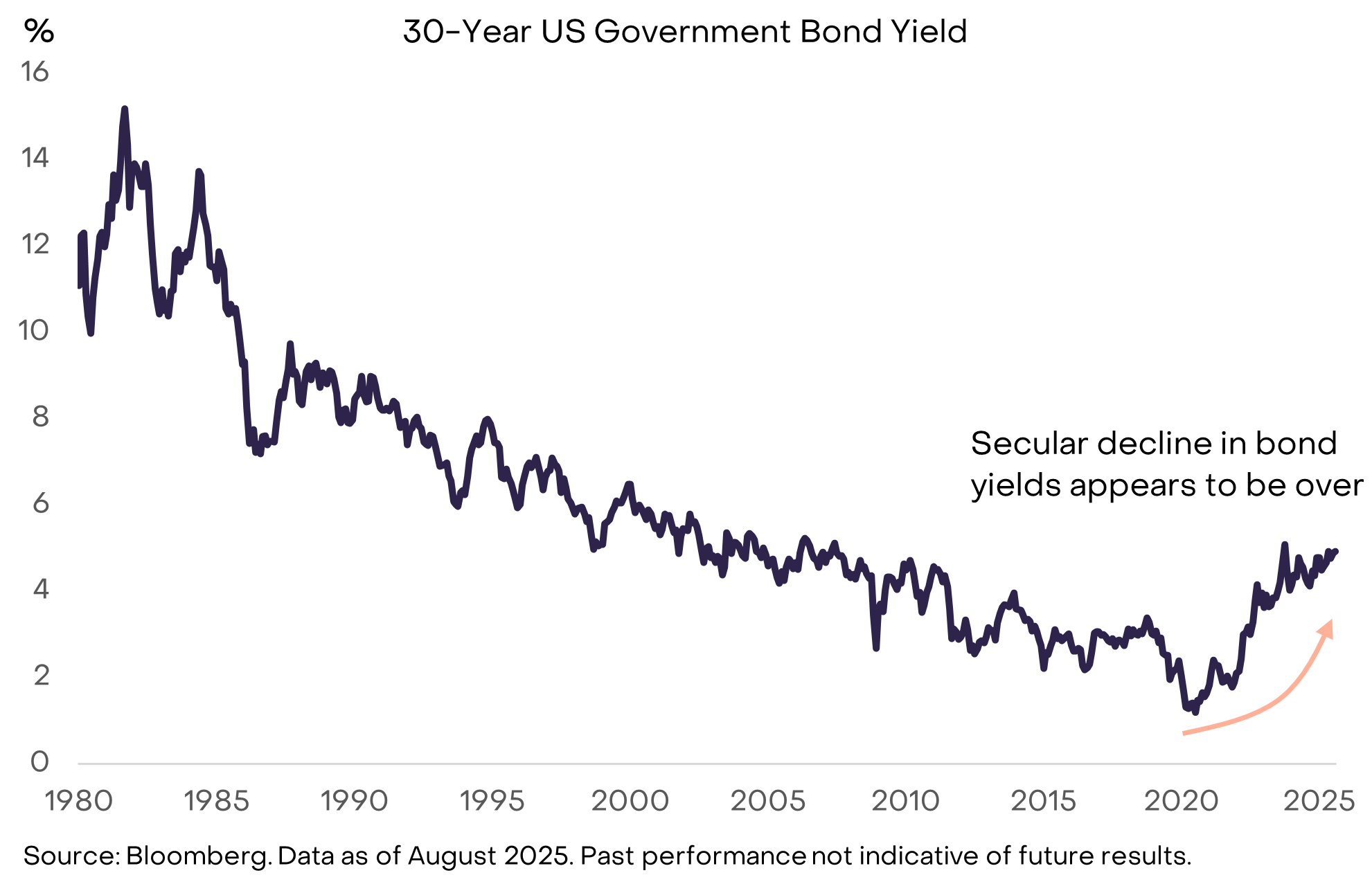

La teoria economica non può dirci quanto debito pubblico sia troppo. Come sa ogni debitore, ciò che conta non è l’ammontare del debito, ma il costo del suo finanziamento. Se il governo degli Stati Uniti potesse ancora prendere in prestito a tassi molto bassi, la crescita del debito potrebbe continuare senza impatti sostanziali sulla credibilità istituzionale e sui mercati finanziari. Infatti, alcuni economisti di rilievo hanno adottato una posizione accomodante sul debito crescente negli ultimi anni proprio perché i bassi tassi lo rendevano più gestibile. Tuttavia, la tendenza pluridecennale al ribasso dei rendimenti obbligazionari sembra essersi conclusa, quindi i limiti alla crescita del debito stanno iniziando a manifestarsi (Grafico 6).

Grafico 6: L’aumento dei rendimenti obbligazionari significa che i vincoli alla crescita del debito stanno iniziando a farsi sentire (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Come per altri prezzi, i rendimenti obbligazionari sono in definitiva una funzione di domanda e offerta. Il governo degli Stati Uniti continua a offrire più debito e, a un certo punto negli ultimi anni, sembra aver soddisfatto (a bassi rendimenti/alte quotazioni) la domanda per tale debito.

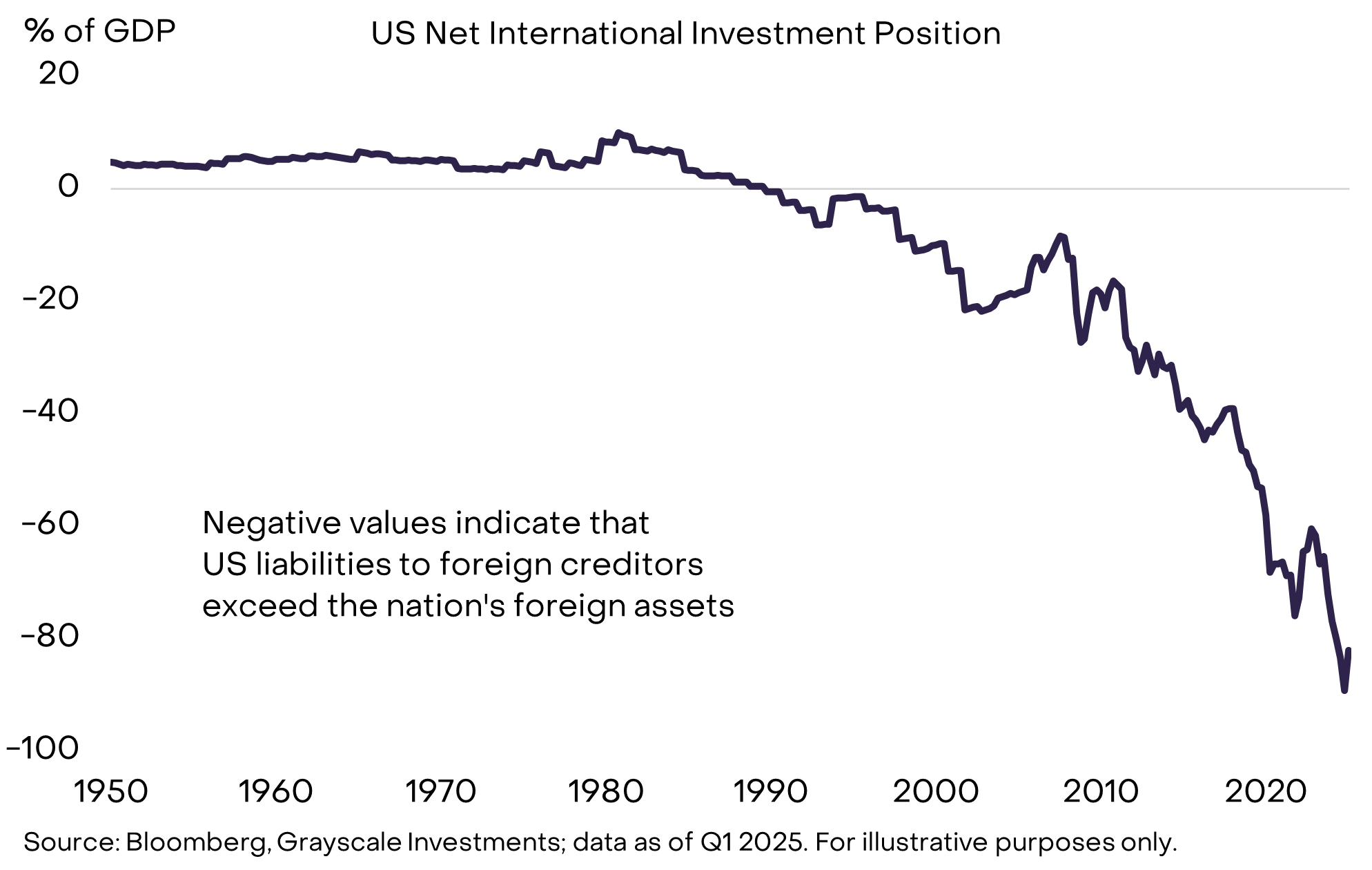

Le ragioni sono molteplici, ma il fatto chiave è che il governo degli Stati Uniti prende in prestito sia dai risparmiatori nazionali sia da quelli esteri. Nell’economia statunitense non ci sono abbastanza risparmi interni per assorbire tutta la domanda di prestiti e investimenti. Di conseguenza, gli Stati Uniti hanno sia un enorme stock di debito pubblico sia una posizione di grande debitore netto nei conti internazionali (Grafico 7). Negli ultimi anni, vari cambiamenti nelle economie estere hanno ridotto la domanda internazionale di titoli di stato statunitensi a tassi molto bassi. Questi cambiamenti includono il rallentamento dell’accumulo di riserve ufficiali nei mercati emergenti e la fine della deflazione in Giappone. Anche il riallineamento geopolitico potrebbe aver indebolito la domanda strutturale di titoli di stato statunitensi da parte degli investitori esteri.

Grafico 7: Gli Stati Uniti dipendono dai risparmiatori esteri per finanziare il debito (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

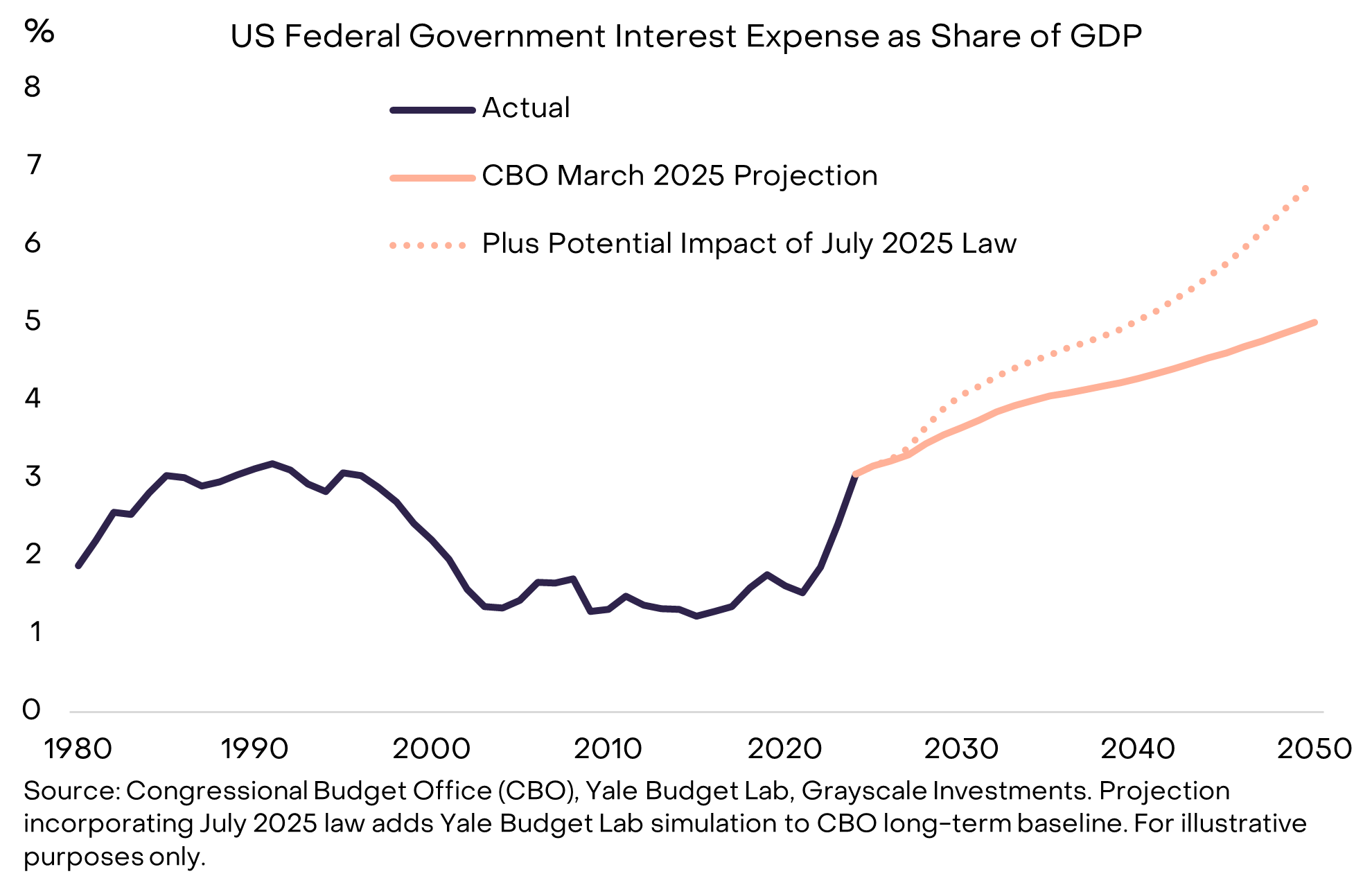

Man mano che il governo degli Stati Uniti rifinanzia il debito a tassi più alti, una quota maggiore della spesa viene destinata agli interessi (Grafico 8). I bassi rendimenti obbligazionari hanno permesso allo stock di debito di crescere rapidamente negli ultimi 15 anni senza impatti significativi sulla spesa per interessi del governo. Ma ora questa situazione è cambiata, ed è per questo che il problema del debito è diventato più urgente.

Grafico 8: L’aumento della spesa per interessi è il vincolo stringente alla crescita del debito (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Perché i debiti possono “fare la palla di neve” (Why Debts Can Snowball)

Per controllare l’onere del debito, i legislatori devono (1) bilanciare il primary deficit (cioè il saldo di bilancio esclusi i pagamenti di interessi) e (2) sperare che il costo degli interessi rimanga basso rispetto al nominal growth rate dell’economia. Gli Stati Uniti hanno ancora un primary deficit (circa il 3% del PIL), quindi anche se i tassi fossero sotto controllo, lo stock di debito continuerebbe a crescere. Purtroppo, il secondo problema—quello che gli economisti chiamano “effetto palla di neve”—sta diventando sempre più difficile.

Supponiamo che il primary deficit sia in equilibrio, allora valgono le seguenti condizioni:

- Se il tasso medio di interesse sul debito è inferiore al nominal growth rate dell’economia, l’onere del debito—definito come quota di debito pubblico sul PIL—scenderà.

- Se il tasso medio di interesse sul debito è superiore al nominal growth rate dell’economia, l’onere del debito salirà.

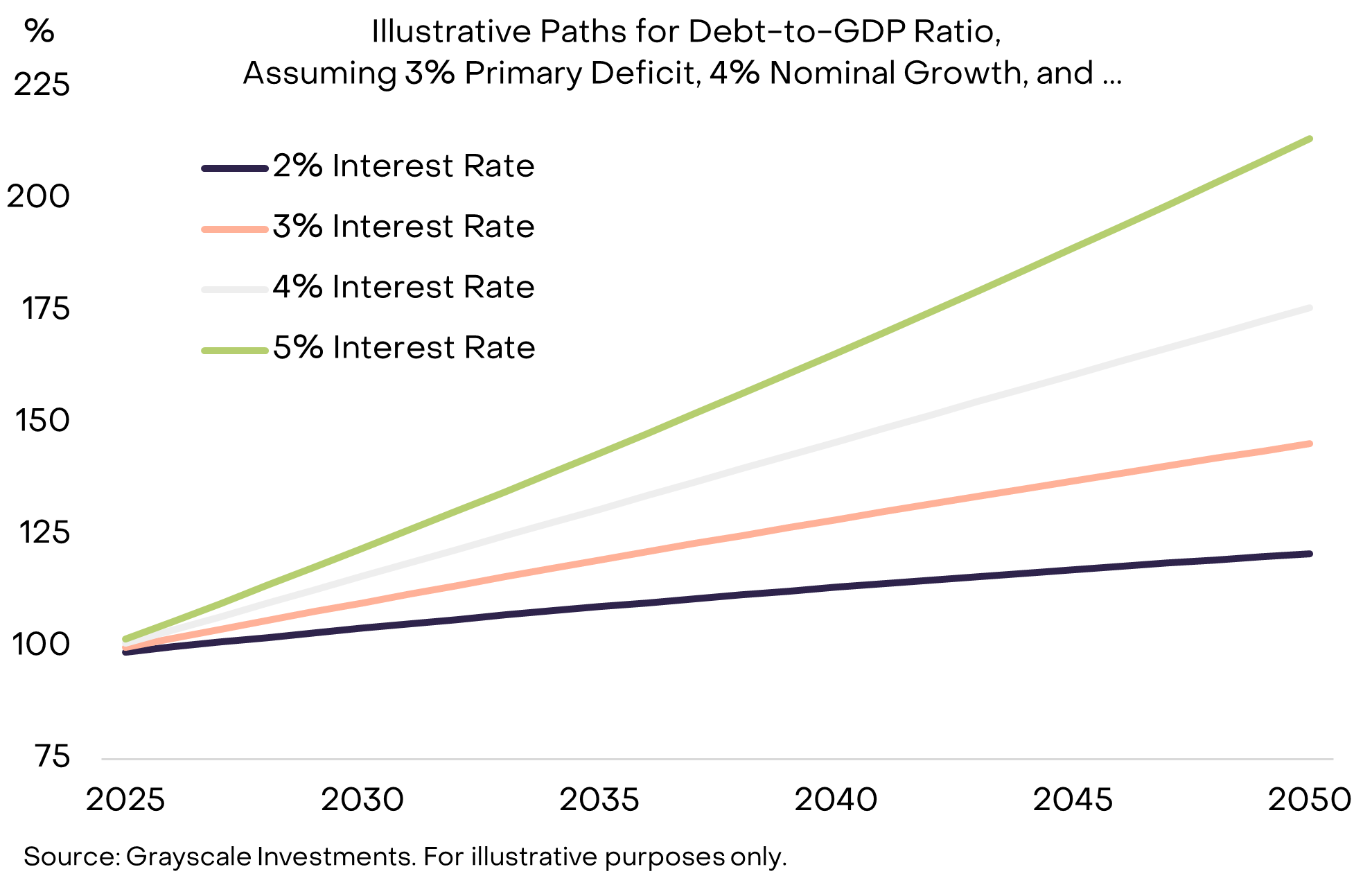

Per illustrare quanto ciò sia importante, il Grafico 9 mostra il percorso ipotetico della quota di debito pubblico degli Stati Uniti sul PIL, assumendo che il primary deficit rimanga al 3% del PIL e che la crescita nominale del PIL sia del 4%. La conclusione è che, quando i tassi di interesse sono più alti rispetto alla crescita nominale, l’onere del debito aumenta molto più rapidamente.

Grafico 9: Con tassi di interesse più alti, l’onere del debito può “fare la palla di neve” (Exhibit 9: Debt burden may snowball at higher interest rates)

Con l’aumento dei rendimenti obbligazionari, molti ora prevedono che la crescita strutturale del PIL rallenterà a causa dell’invecchiamento della forza lavoro e della diminuzione dell’immigrazione: il Congressional Budget Office (CBO) prevede che la crescita potenziale della forza lavoro rallenterà dall’attuale circa 1% annuo a circa 0,3% nel 2035. Supponendo che la Federal Reserve riesca a raggiungere il suo obiettivo di inflazione del 2%—cosa tutt’altro che scontata—una crescita reale più bassa significherà una crescita nominale più bassa e una crescita più rapida dello stock di debito.

Come finisce la storia (How the Story Ends)

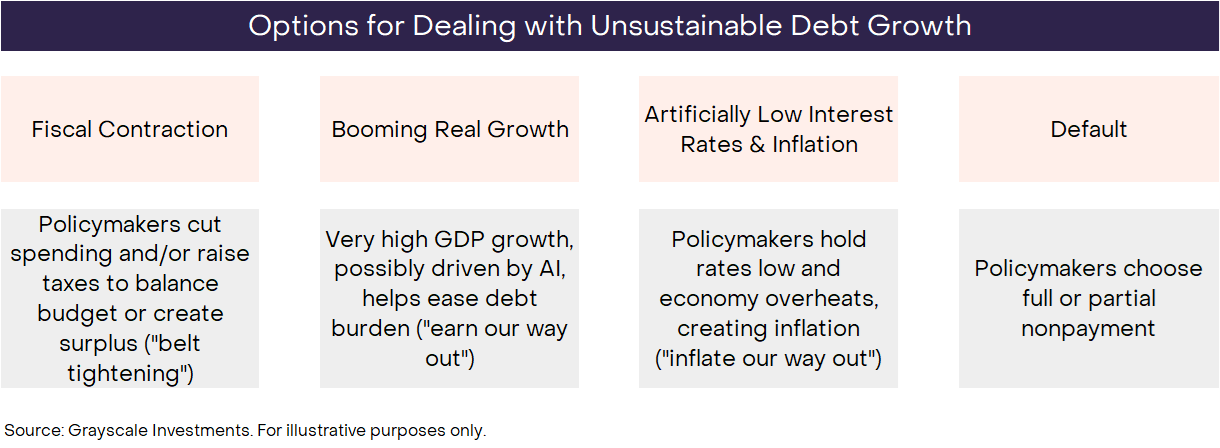

Per definizione, le tendenze insostenibili non possono durare per sempre. La crescita incontrollata del debito federale degli Stati Uniti finirà a un certo punto, ma nessuno sa esattamente come. Come sempre, gli investitori devono considerare tutti i possibili esiti e pesarne le probabilità in base ai dati, alle azioni dei policymaker e alle lezioni della storia. Fondamentalmente ci sono quattro possibili risultati, che non si escludono a vicenda (Grafico 10).

Grafico 10: Gli investitori devono considerare diversi esiti e pesarne le probabilità (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

La probabilità di Default è molto bassa, poiché il debito statunitense è denominato in dollari e l’inflazione è generalmente meno dolorosa del mancato pagamento. Una Fiscal contraction è possibile in futuro—e potrebbe alla fine far parte della soluzione—ma il Congresso ha appena approvato un “grande e bellissimo disegno di legge” che manterrà la politica fiscale in deficit elevato per il prossimo decennio. Almeno per ora, ridurre il deficit tramite aumenti delle tasse e/o tagli alla spesa sembra improbabile. Una Booming economic growth sarebbe l’esito ideale, ma la crescita attuale è debole e quella potenziale dovrebbe rallentare. Anche se non ancora visibile nei dati, un boom di produttività eccezionale guidato dall’AI technology aiuterebbe sicuramente a gestire l’onere del debito.

Rimangono quindi tassi di interesse artificialmente bassi e inflazione. Ad esempio, se gli Stati Uniti potessero mantenere tassi intorno al 3%, una crescita reale del PIL del 2% e un’inflazione del 4%, teoricamente potrebbero stabilizzare lo stock di debito ai livelli attuali senza ridurre il primary deficit. La struttura della Federal Reserve le consente di operare indipendentemente, proteggendo la monetary policy dalle pressioni politiche di breve termine. Tuttavia, i recenti dibattiti e le azioni dei policymaker hanno sollevato preoccupazioni tra alcuni osservatori circa la tenuta di questa indipendenza. In ogni caso, potrebbe non essere realistico aspettarsi che la Federal Reserve ignori completamente i problemi di fiscal policy nazionale. La storia mostra che, nei momenti di crisi, la monetary policy si piega alla fiscal policy, e la via di minor resistenza potrebbe essere uscire dalla crisi attraverso l’inflazione.

Considerando la gamma di possibili esiti, la gravità del problema e le azioni dei policymaker finora, riteniamo che le strategie per gestire l’onere del debito nazionale a lungo termine probabilmente porteranno a un’inflazione media superiore all’obiettivo del 2% della Federal Reserve.

Ritorno alle criptovalute (Bringing It Back to Crypto)

In sintesi, a causa dell’enorme stock di debito, dei tassi in aumento e della mancanza di altre soluzioni praticabili, l’impegno del governo degli Stati Uniti a controllare la crescita dell’offerta di moneta e l’inflazione potrebbe non essere più del tutto credibile. Il valore delle valute fiat dipende in ultima analisi dalla credibilità dell’impegno del governo a non gonfiare l’offerta di moneta. Pertanto, se ci sono motivi per dubitare di questo impegno, tutti gli investitori in asset denominati in dollari dovrebbero considerare cosa significhi per i loro portafogli. Se iniziano a ritenere che l’affidabilità del dollaro come riserva di valore stia diminuendo, potrebbero cercare alternative.

Le criptovalute sono digital commodities radicate nella blockchain technology. Sono molto varie e spesso i loro casi d’uso hanno poco a che fare con la funzione di “riserva di valore”. Ad esempio, le public chain possono essere utilizzate per applicazioni che vanno dai pagamenti ai videogiochi fino all’intelligenza artificiale. Grayscale classifica gli asset crypto secondo il framework Crypto Sectors sviluppato in collaborazione con FTSE/Russell, in base al loro caso d’uso principale.

Riteniamo che solo una piccola parte di questi asset digitali possa essere considerata una riserva di valore praticabile, perché sono adottati abbastanza ampiamente, hanno un alto grado di decentralization e una crescita limitata dell’offerta. Questo include i due maggiori asset crypto per market capitalization: Bitcoin ed Ethereum. Come le valute fiat, non sono “garantiti” da altri asset. Al contrario, la loro utilità/valore deriva dal consentire pagamenti digitali peer-to-peer senza rischio di censura e dal fornire un impegno credibile a non gonfiare l’offerta.

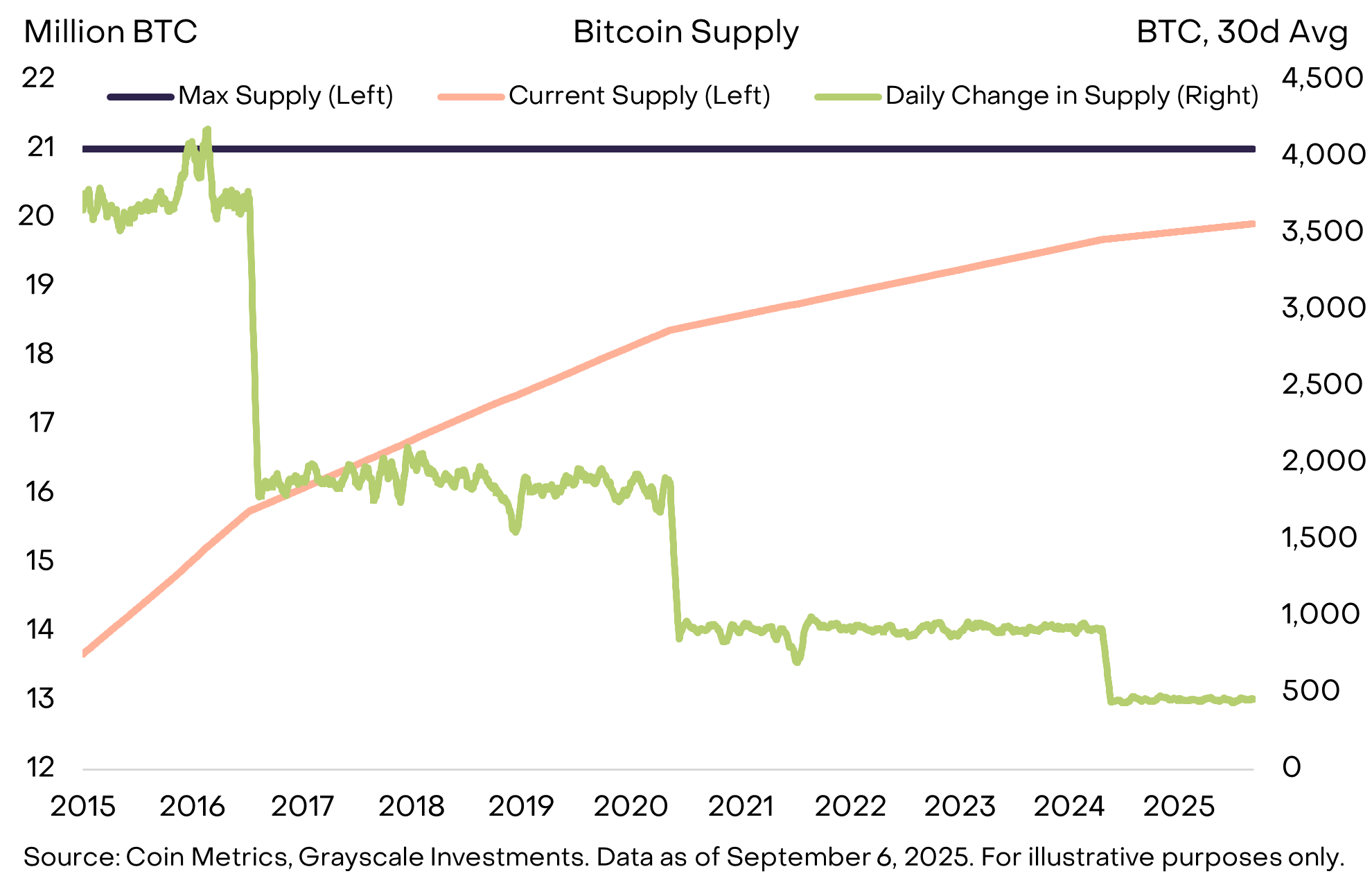

Ad esempio, il limite massimo di fornitura di Bitcoin è di 21 milioni di unità, con una crescita attuale dell’offerta di 450 Bitcoin al giorno e un tasso di nuova emissione che si dimezza ogni quattro anni (Grafico 11). Questo è chiaramente specificato nel codice open-source e non può essere modificato senza il consenso della comunità Bitcoin. Inoltre, Bitcoin non è soggetto a nessuna istituzione esterna—come le autorità fiscali che devono ripagare debiti—che potrebbe interferire con l’obiettivo di una crescita dell’offerta bassa e prevedibile. Una fornitura trasparente, prevedibile e infine limitata è un concetto semplice ma potente che ha aiutato Bitcoin a raggiungere una market capitalization superiore a 2,000 billions di dollari.

Grafico 11: Bitcoin offre una fornitura monetaria prevedibile e trasparente (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Come l’oro, Bitcoin non paga interessi e non è comunemente usato per i pagamenti quotidiani. L’utilità di questi asset deriva da ciò che non fanno. Soprattutto, la loro offerta non aumenta perché il governo deve ripagare debiti—nessun governo o altra istituzione può controllarne l’offerta.

Gli investitori di oggi devono navigare in un ambiente caratterizzato da grandi squilibri macroeconomici, il più importante dei quali è la crescita insostenibile del debito pubblico e il suo impatto sulla credibilità e stabilità delle valute fiat. Detenere asset monetari alternativi in portafoglio serve a fornire un’ancora contro il rischio di svalutazione delle valute fiat. Finché questi rischi aumentano, il valore degli asset in grado di coprire tale rischio dovrebbe, in teoria, aumentare.

Cosa potrebbe cambiare la situazione (What Could Turn It Around)

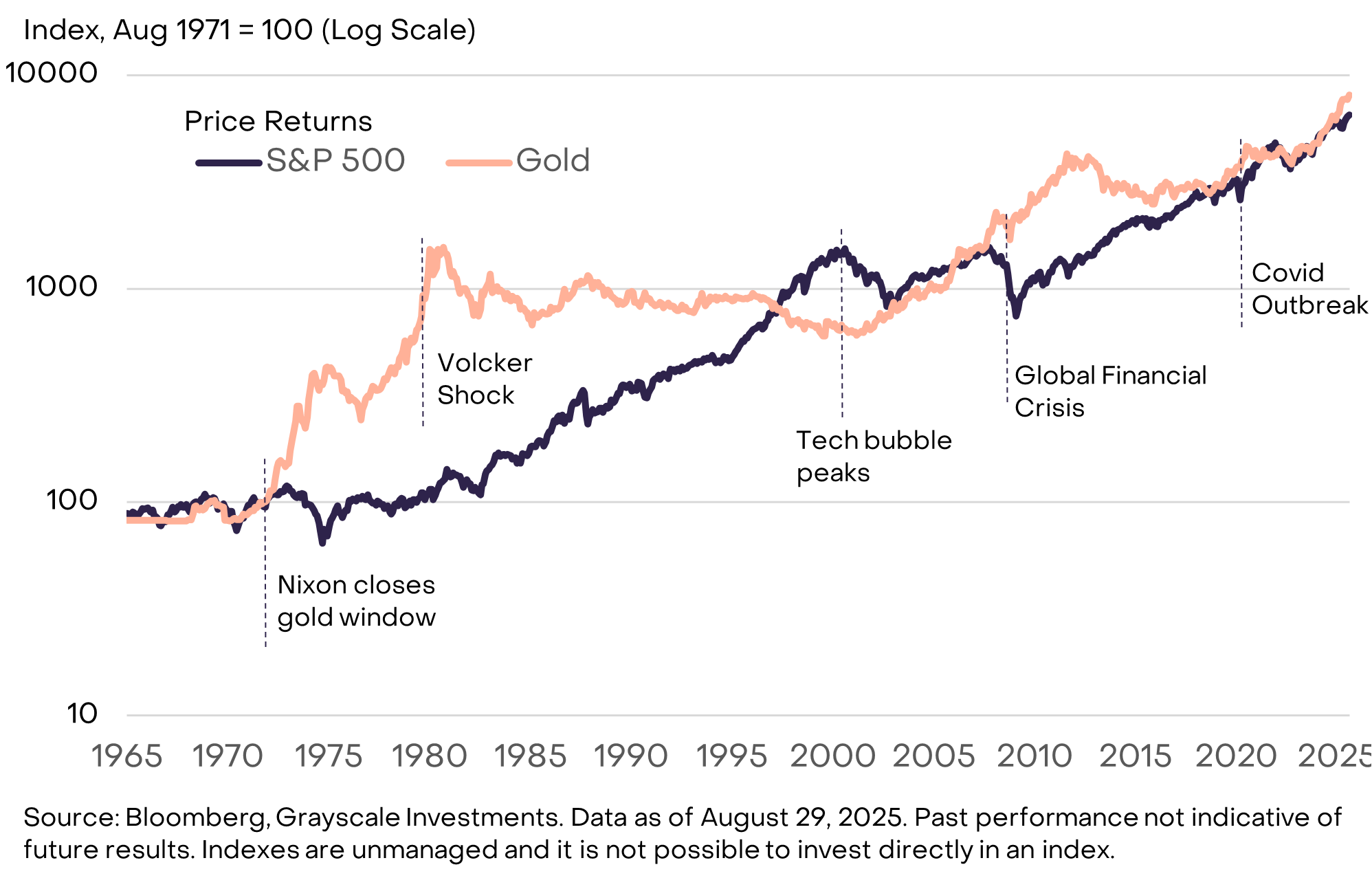

Investire nella categoria degli asset crypto comporta diversi rischi, che vanno oltre lo scopo di questo report. Tuttavia, da una prospettiva macro, un rischio chiave per la value proposition a lungo termine di alcuni asset crypto è che il governo rafforzi il proprio impegno nella gestione dell’offerta di valuta fiat in modo da ristabilire la fiducia pubblica. Questi passi potrebbero includere la stabilizzazione e la successiva riduzione del rapporto debito pubblico/PIL, la riaffermazione del sostegno all’obiettivo di inflazione della banca centrale e l’adozione di misure a sostegno dell’indipendenza della banca centrale. La valuta fiat emessa dal governo è già un mezzo di scambio conveniente. Se il governo riuscisse a garantirne anche la funzione di riserva di valore efficace, la domanda di criptovalute e di altri mezzi alternativi di conservazione del valore potrebbe diminuire. Ad esempio, l’oro ha performato bene negli anni ’70, quando la credibilità istituzionale degli Stati Uniti era in discussione, ma ha avuto performance scarse negli anni ’80 e ’90, quando la Federal Reserve ha controllato l’inflazione (Grafico 12).

Grafico 12: Negli anni ’80 e ’90, con l’inflazione in calo, l’oro ha performato male (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Le public chain offrono innovazione nel campo delle valute digitali e della finanza digitale. Oggi, le applicazioni blockchain con la più alta market capitalization sono sistemi di valuta digitale che offrono caratteristiche diverse dalle valute fiat—la cui domanda è legata a fattori come gli squilibri macroeconomici moderni (ad esempio, l’alto debito pubblico). Crediamo che, nel tempo, la crescita della categoria degli asset crypto sarà guidata sia da questi fattori macro sia dall’adozione di altre innovazioni basate sulla tecnologia delle public chain.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

DDC Enterprise collabora con Wintermute per avanzare la sua strategia di Bitcoin Treasury

Attraverso questa partnership, DDC avrà accesso alla liquidità OTC e alle capacità di esecuzione di Wintermute nei mercati spot e dei derivati, accelererà l'espansione del tesoro in Bitcoin, esplorerà strategie di generazione di rendimento per ottimizzare la gestione del tesoro e raggiungerà una performance di esecuzione più efficiente nei mercati globali degli asset digitali.

Polymarket si affida a Chainlink per alimentare i mercati predittivi in tempo reale

L’ossessione di Michael Saylor per Bitcoin: come è iniziato tutto