Sommario

Recentemente, con i cambiamenti nell'ambiente normativo, i protocolli DeFi hanno ottenuto tassi di interesse molto più alti rispetto agli scenari di gestione patrimoniale della finanza tradizionale, grazie all'entusiasmo dei trader on-chain per gli asset cripto. Questo ha avuto un impatto positivo su due tipi di utenti: innanzitutto, per alcuni trader, dopo che la maggior parte degli asset cripto blue chip ha superato i massimi storici, ridurre opportunamente la leva finanziaria e cercare scenari di gestione patrimoniale a basso rischio alpha è una buona scelta. Allo stesso tempo, con l'inizio di un ciclo di taglio dei tassi a livello macro, per la maggior parte dei non addetti ai lavori delle cripto, allocare asset inattivi nel DeFi permette di godere di rendimenti più elevati. Pertanto, l'autore desidera avviare una nuova serie di articoli per aiutare i lettori a entrare rapidamente nel DeFi, analizzando i rendimenti e i rischi delle diverse strategie con i dati reali delle balene DeFi. Spero nel vostro supporto. In questo primo episodio, l'autore parte dalla popolare strategia di arbitraggio di tasso d'interesse, analizzando le opportunità e i rischi di questa strategia combinando la composizione dei fondi dei grandi investitori su AAVE.

Quali sono gli scenari tipici dell'arbitraggio di tasso d'interesse nel mondo DeFi

Per prima cosa, per chi non ha familiarità con la finanza, spieghiamo cos'è l'arbitraggio di tasso d'interesse. L'arbitraggio di tasso d'interesse (Interest Rate Arbitrage), noto anche come carry trade, è una strategia di arbitraggio finanziario che si basa sullo sfruttamento delle differenze di tasso d'interesse tra diversi mercati, valute o strumenti di debito. In parole semplici, questa attività segue un percorso: prendere in prestito a basso interesse, investire ad alto interesse e guadagnare sulla differenza. In altre parole, l'arbitraggiatore prende in prestito fondi a basso costo e li investe in asset con rendimenti più elevati, ottenendo così un profitto dalla differenza di tasso.

Prendiamo come esempio la strategia più amata dagli hedge fund nei mercati finanziari tradizionali: il carry trade USD/JPY. Sappiamo che il Giappone, sotto la politica YCC, ha tassi obbligazionari molto bassi, spesso addirittura negativi. Il dollaro USA, invece, si trova ancora in un ambiente ad alto tasso. In questo caso, tra i due mercati di finanziamento si crea una differenza di tasso. Gli hedge fund utilizzano i Treasury USA come collaterale ad alto rendimento per prendere in prestito yen da vari canali di finanziamento; successivamente acquistano asset giapponesi ad alto dividendo tra le cinque grandi società commerciali o riconvertono in dollari per acquistare altri asset ad alto rendimento (PS: una delle strategie preferite da Buffett). Il vantaggio di questa strategia è che aumenta l'efficienza della leva finanziaria; la scala di capitale di questa operazione è sufficiente a influenzare i prezzi degli asset di rischio a livello globale. Ecco perché, nell'ultimo anno, ogni rialzo dei tassi da parte della Banca del Giappone dopo l'abbandono della YCC ha avuto un grande impatto sui prezzi degli asset di rischio.

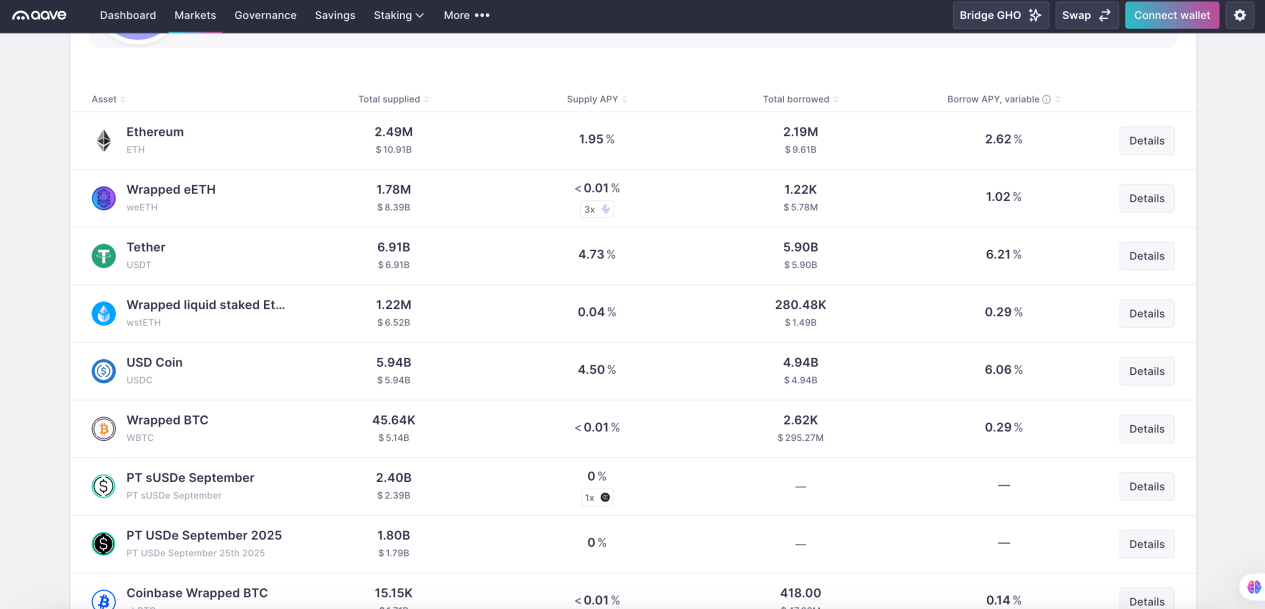

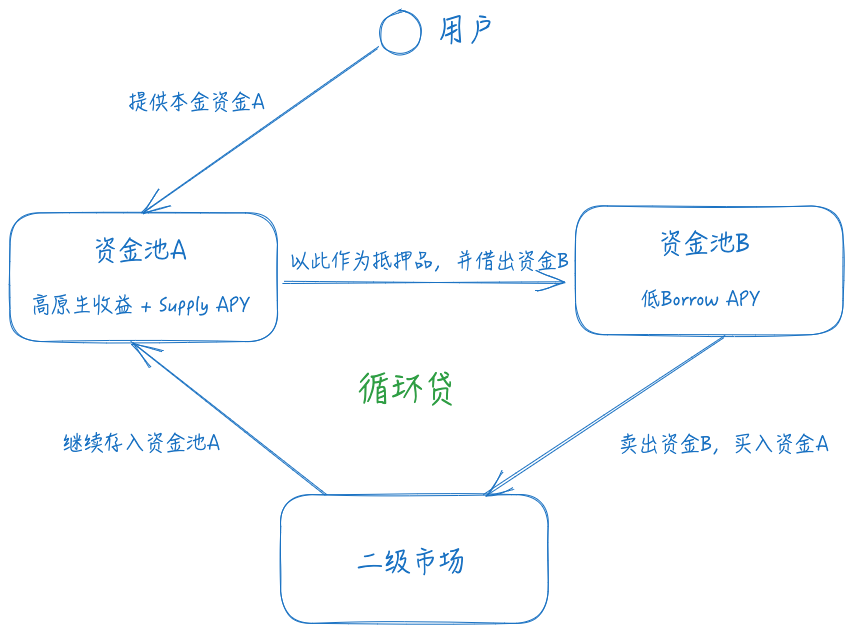

Nel mondo DeFi, le due principali innovazioni sono: la prima, le piattaforme di scambio decentralizzate (DEX); la seconda, i protocolli di lending decentralizzati. Le prime guidano le strategie di arbitraggio di prezzo, che non tratteremo qui; i secondi sono invece la principale fonte di strategie di arbitraggio di tasso d'interesse. I protocolli di lending decentralizzati permettono agli utenti di utilizzare un certo asset cripto come collaterale per prendere in prestito un altro asset cripto. Le specifiche variano a seconda dei meccanismi di liquidazione, dei requisiti di collaterale e dei metodi di determinazione dei tassi, ma qui ci concentriamo sui protocolli di lending over-collateralized più diffusi sul mercato. Prendendo AAVE come esempio, puoi utilizzare qualsiasi asset cripto supportato come collaterale per prendere in prestito un altro asset cripto. Durante questo processo, il tuo collaterale continua a generare il rendimento nativo e il rendimento di lending della piattaforma, rappresentato dal Supply APY. Questo perché la maggior parte dei protocolli di lending adotta un modello Peer To Pool: il tuo collaterale entra automaticamente in un pool unico, diventando fonte di liquidità per la piattaforma. I mutuatari che necessitano di asset della stessa categoria pagano interessi a questo pool, che costituiscono il rendimento per i fornitori di liquidità. Tu, invece, paghi il tasso di interesse sul prestito, ovvero il Borrow APY.

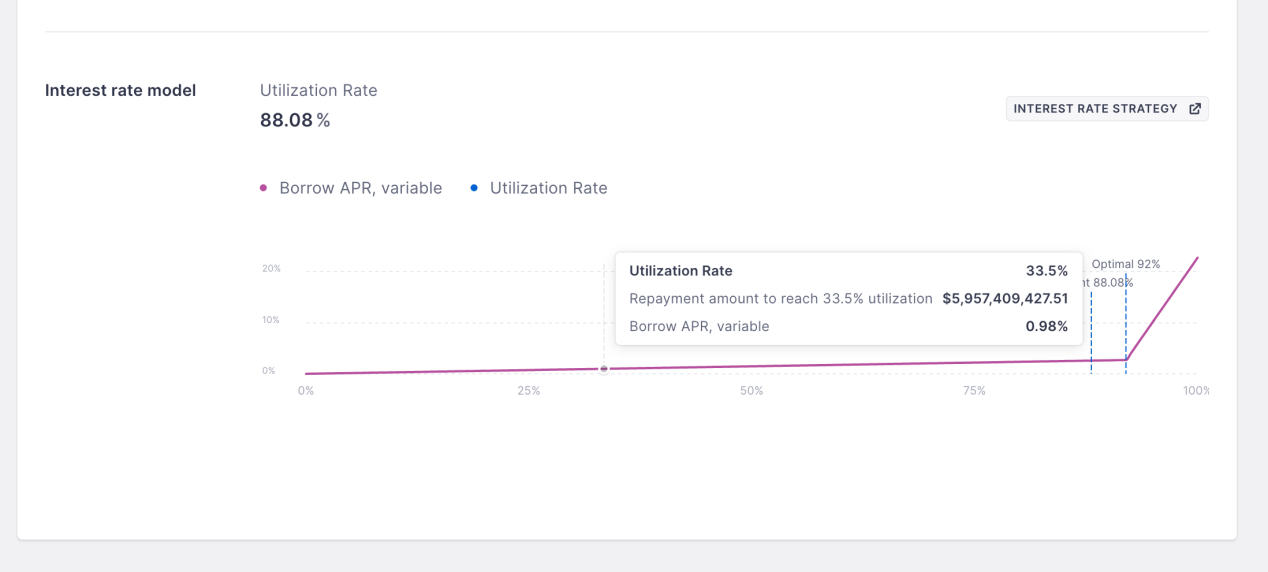

Questi due tassi sono variabili e su AAVE sono determinati da una curva dei tassi: più alto è il tasso di utilizzo del pool, più alto è il tasso di interesse. Questo design serve a garantire che, nei protocolli Peer To Pool, i prestiti non abbiano una data di scadenza come nei mercati finanziari tradizionali, semplificando la complessità del protocollo e mantenendo alta la liquidità per i fornitori. Tuttavia, per garantire che i mutuatari rimborsino, il protocollo aumenta i tassi di interesse quando la liquidità residua del pool diminuisce, costringendo i mutuatari a rimborsare e mantenendo il pool in equilibrio dinamico, riflettendo al meglio la domanda reale del mercato.

Una volta compresi questi concetti di base, vediamo come funziona l'arbitraggio di tasso d'interesse. Prima di tutto, bisogna trovare un asset con rendimento nativo + Supply APY elevato da usare come collaterale; poi, individuare un percorso di prestito con Borrow APY basso; infine, utilizzare i fondi presi in prestito per acquistare nuovamente il collaterale sul mercato secondario e ripetere l'operazione per aumentare la leva finanziaria.

Chi ha conoscenze finanziarie noterà facilmente che questo percorso comporta due rischi:

- Rischio di cambio: se l'asset A si deprezza rispetto all'asset B, si rischia la liquidazione. Ad esempio, se il tuo collaterale è ETH e prendi in prestito USDT, una discesa del prezzo di ETH riduce il collateral ratio e può portare alla liquidazione.

- Rischio di tasso: se il Borrow APY dell'asset B supera il rendimento totale dell'asset A, la strategia va in perdita.

- Rischio di liquidità: la liquidità di scambio tra asset A e asset B determina i costi di entrata e uscita dalla strategia; una forte riduzione della liquidità può avere un impatto significativo.

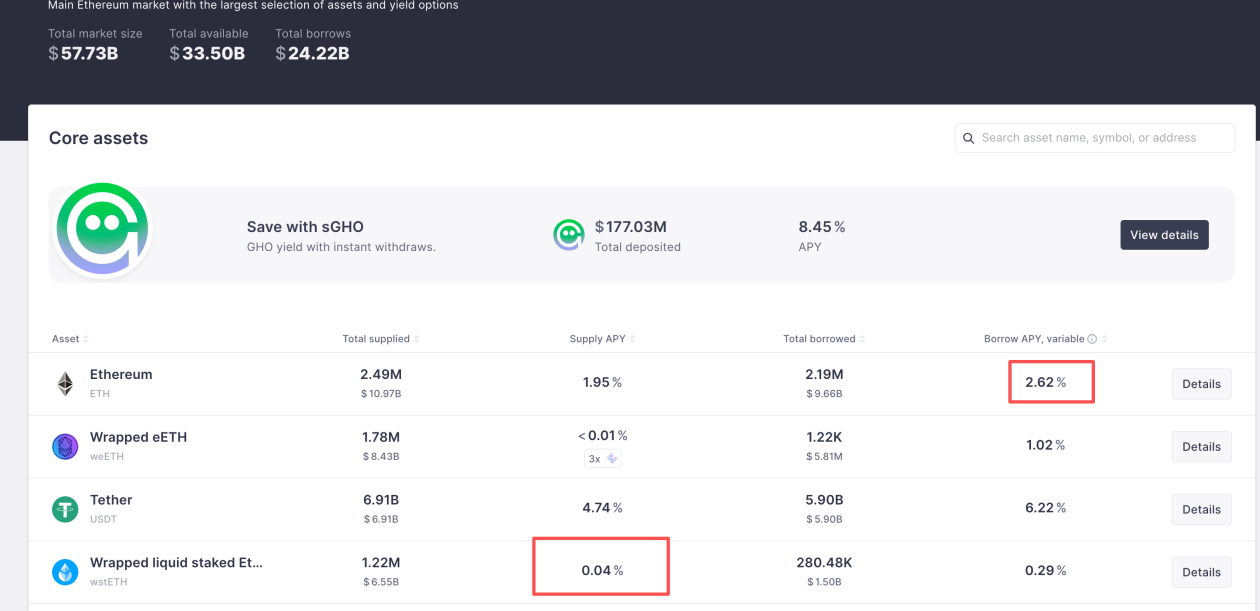

Per mitigare il rischio di cambio, nella maggior parte delle strategie di arbitraggio di tasso d'interesse DeFi, i due asset coinvolti devono avere una certa correlazione di prezzo, evitando grandi deviazioni. Le principali scelte in questo settore sono due: il percorso LSD e il percorso Yield Bearing Stablecoin. La differenza dipende dalla valuta di riferimento della gestione dei fondi: se si tratta di asset di rischio, oltre all'arbitraggio di tasso si mantiene la possibilità di ottenere anche il rendimento alpha dell'asset nativo, come nel caso di stETH di Lido usato come collaterale per prendere in prestito ETH. Questa strategia era molto popolare durante il periodo LSDFi Summer. Inoltre, scegliere asset correlati ha un altro vantaggio: una leva massima più alta, perché AAVE assegna un Max LTV più elevato agli asset correlati, ovvero la cosiddetta E-Mode; con un valore impostato al 93%, la leva teorica massima è di 14 volte. Secondo i rendimenti attuali, su AAVE, il rendimento di lending di wsthETH è dato dal rendimento nativo ETH 2,7% + 0,04% Supply APY, mentre il Borrow APY di ETH è 2,62%, quindi c'è uno spread dello 0,12%. Il rendimento potenziale della strategia è quindi 2,74% + 13 * 0,12% = 4,3%.

Per quanto riguarda il rischio di tasso e di liquidità, è necessario monitorare costantemente i tassi su entrambi i lati e la liquidità correlata; fortunatamente, questi rischi non comportano liquidazioni immediate, quindi basta liquidare tempestivamente la posizione.

Come una balena AAVE ottiene un APR del 100% con 10 milioni di dollari tramite arbitraggio di tasso d'interesse

Vediamo ora, con dati reali, come una balena DeFi sfrutta l'arbitraggio di tasso d'interesse per ottenere rendimenti eccezionali. In un articolo precedente abbiamo spiegato che AAVE, alcuni mesi fa, ha accettato PT-USDe emessi da Pendle come collaterale. Questo ha scatenato il potenziale di profitto dell'arbitraggio di tasso. Sul sito ufficiale di AAVE, PT-USDe è sempre al limite massimo di fornitura, segno della popolarità della strategia.

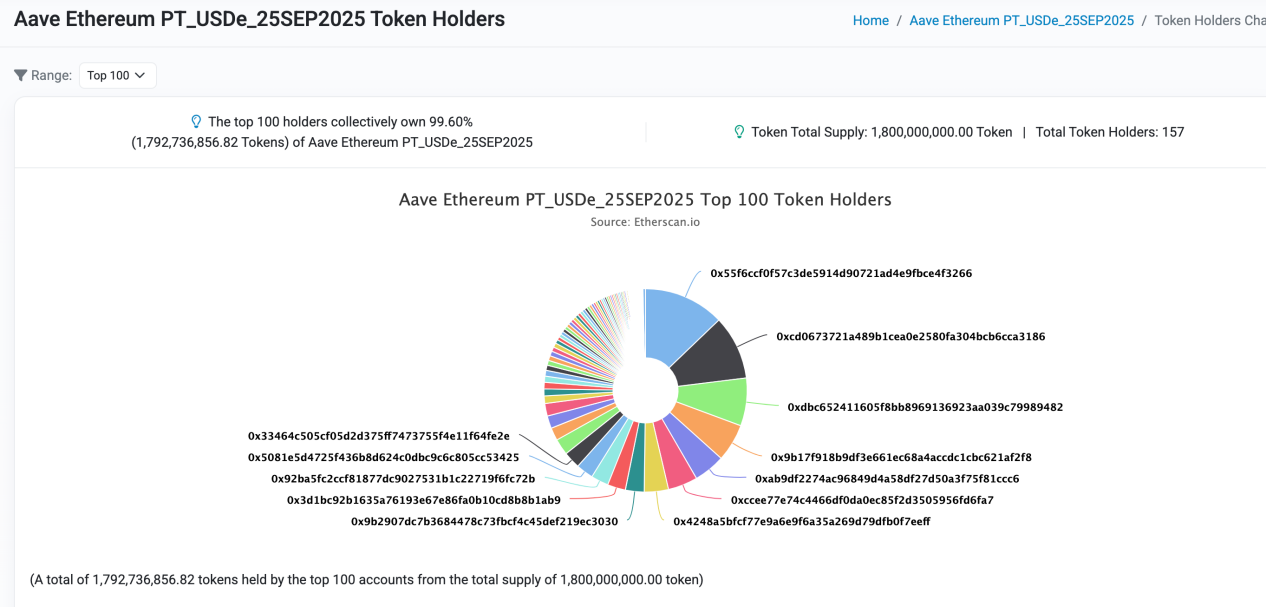

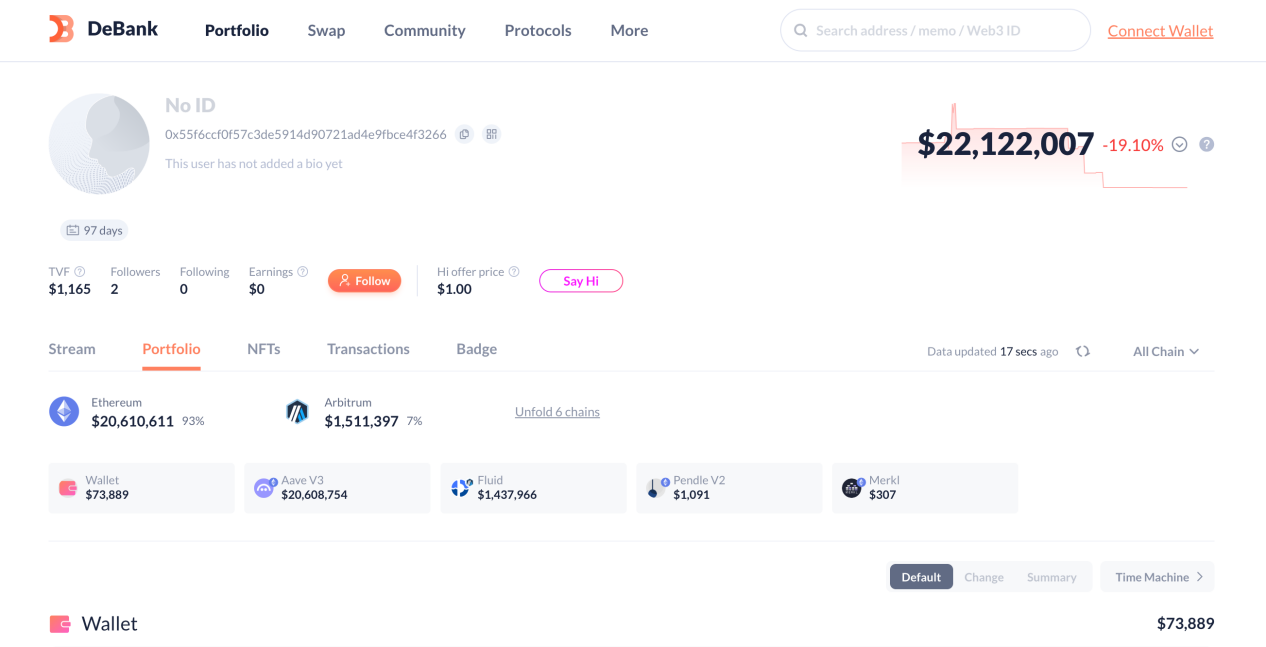

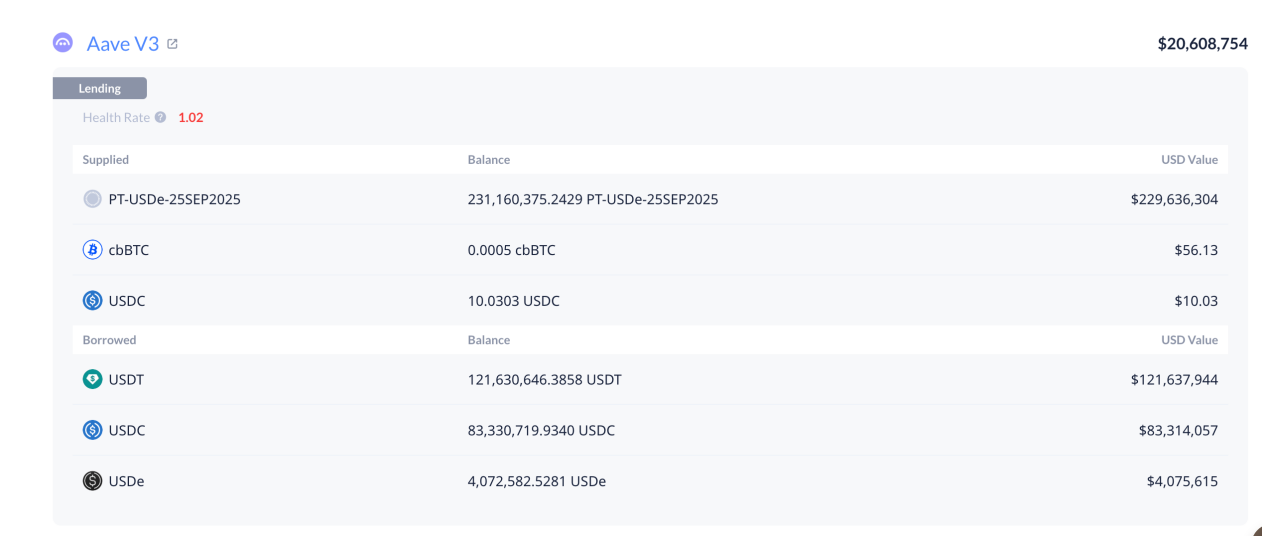

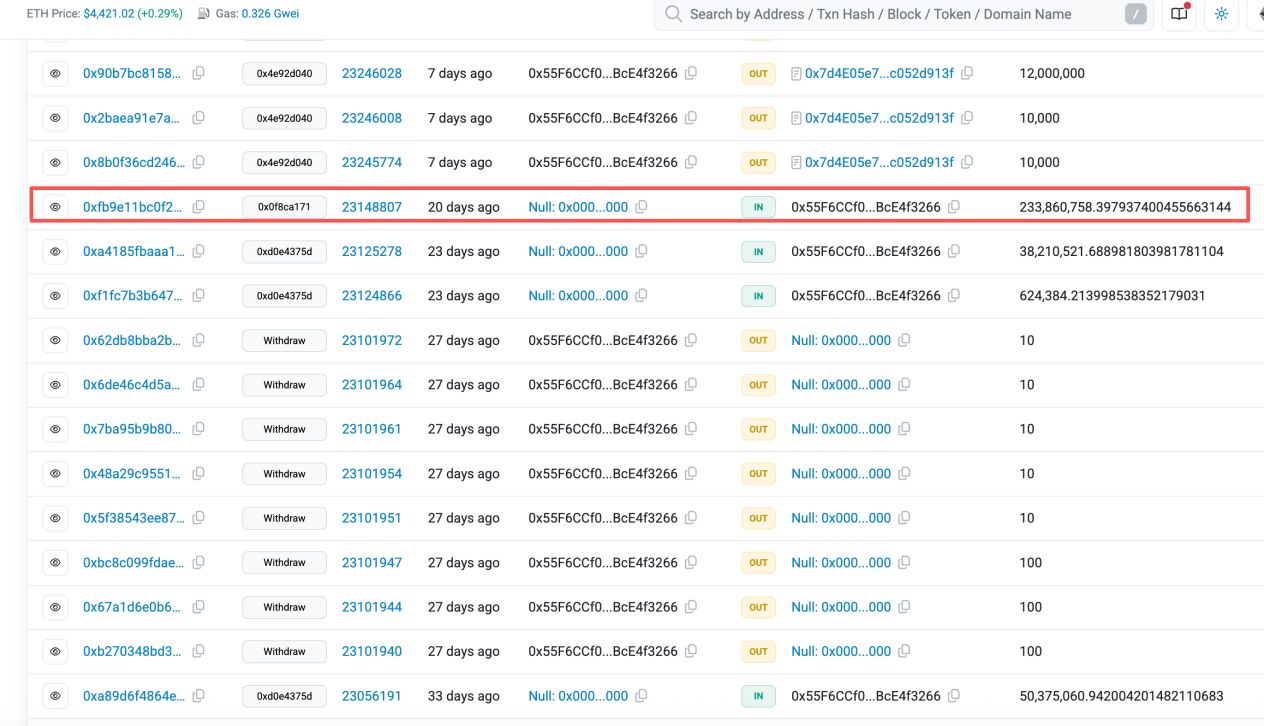

Analizziamo la composizione dei fondi e il rendimento potenziale della balena DeFi 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, che detiene la maggiore quantità di collaterale in questo mercato. Il totale degli asset di questo account raggiunge i $22M, la maggior parte dei quali è allocata in questa strategia.

Si può vedere che questo account ha allocato fondi su due mercati di lending: $20,6M nell'ecosistema AAVE e $1,4M su Fluid. Come mostrato, su AAVE, con un capitale di $20M, ha mosso circa $230M in asset PT-USDe, con prestiti corrispondenti di $121M in USDT, $83M in USDC e $4M in USDe. Calcoliamo ora il suo APR e la leva finanziaria.

Secondo il tasso di PT-USDe al momento dell'apertura della posizione, il tasso principale è stato fissato il 15 agosto alle 20:24, quindi il tasso di apertura della posizione è del 14,7%.

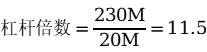

Attualmente, su AAVE, il tasso di prestito di USDT è 6,22%, quello di USDC è 6,06% e quello di USDe è 7,57%. Possiamo calcolare la leva finanziaria e il rendimento totale: 11,5 volte e 104%. Numeri davvero attraenti!

Come i principianti DeFi possono replicare la strategia dei grandi investitori

In realtà, per i principianti DeFi, replicare una strategia di arbitraggio di tasso d'interesse come questa non è difficile. Attualmente esistono molti protocolli di arbitraggio di tasso d'interesse automatizzati che aiutano gli utenti comuni a evitare la complessa logica dei prestiti a ciclo, permettendo di aprire una posizione con un solo clic. Poiché l'autore scrive dal punto di vista del mercato degli acquirenti, non vengono menzionati nomi specifici di progetti, che potete cercare autonomamente.

Tuttavia, è importante ricordare che questa strategia comporta tre principali rischi:

- Rischio di cambio: come spiegato in un articolo precedente, la comunità ufficiale di AAVE ha progettato una logica specifica per l'oracolo degli asset PT. In breve, quando l'oracolo sarà aggiornato per catturare le variazioni di prezzo degli asset PT sul mercato secondario, sarà necessario controllare la leva finanziaria per evitare rischi di liquidazione quando la data di scadenza è lontana e la volatilità di mercato è elevata.

- Rischio di tasso: gli utenti devono monitorare costantemente le variazioni dello spread; quando lo spread si restringe o diventa negativo, è necessario regolare tempestivamente la posizione per evitare perdite.

- Rischio di liquidità: questo dipende principalmente dai fondamentali del progetto dell'asset di rendimento target; in caso di crisi di fiducia, la liquidità può prosciugarsi rapidamente e le perdite dovute allo slippage al momento dell'uscita dalla strategia possono essere significative. Gli utenti dovrebbero quindi mantenere un certo livello di vigilanza e seguire gli sviluppi del progetto.