比特幣自2025年10月創下12.5萬美元歷史高點後迅速回落,短短一個月內跌破9萬美元,超過25%的深度回撤讓投資者不禁疑問:熟悉的四年週期定律是否依然有效?

從2024年4月減半,到2025年10月創下12萬美元新高,比特幣走了近18個月。如果只看這條路徑,它似乎仍在按週期律運行。減半觸底,一年內衝頂,再步入回調。

但真正讓市場疑惑的,不是有沒有漲,而是它不像往常那樣漲了。沒有2017年那樣的連番暴漲,也沒有2021年那樣的全民狂熱。

更令人困惑的是,比特幣在創下新高後不到一個月就跌破9萬美元,回撤超過25%,這不是典型週期裡該出現的“泡沫尾聲”,更像是行情還沒熱起來就被熄了火。

一、週期失靈的三大市場表徵

比特幣這輪行情走得“不對勁”。按照歷史節奏,減半後的12到18個月,市場應迎來主升浪和情緒高潮。事實也差不多如此,2025年10月,比特幣衝上12.5萬美元的新高。

但真正的問題出在這輪行情沒有那種最後的癲狂,也沒有全民情緒接棒。

1. 價格漲得慢、漲得弱、漲得短

● 與過去幾輪週期的十倍、幾十倍的漲幅相比,這一輪,比特幣從2022年底的低點起算到高點,只漲了7、8倍;

● 從減半點起算,漲幅不到2倍,這在歷史上完全沒有出現過。

2012年首次減半後,比特幣從12美元上漲到1160美元,漲幅高達96倍;

2016年第二次減半,價格從650美元攀升至1.97萬美元,上漲30倍;

2020年第三次減半,起點價8700美元,最高觸及6.7萬美元,漲幅縮減至7.7倍;

而最新一輪2024年減半後,比特幣從7萬美元起漲,目前最高達到12.6萬美元,漲幅約1.8倍。

2. 情緒不見了:山寨幣不漲,散戶沒來

● 過去每逢牛市高點,鏈上資金活躍、山寨幣瘋漲、散戶跑步進場,而這一輪直到現在,比特幣市值主導率仍維持在近59%。

● 說明大部分資金還停留在主流幣上,山寨幣沒跟上,輪動也缺乏爆發力。

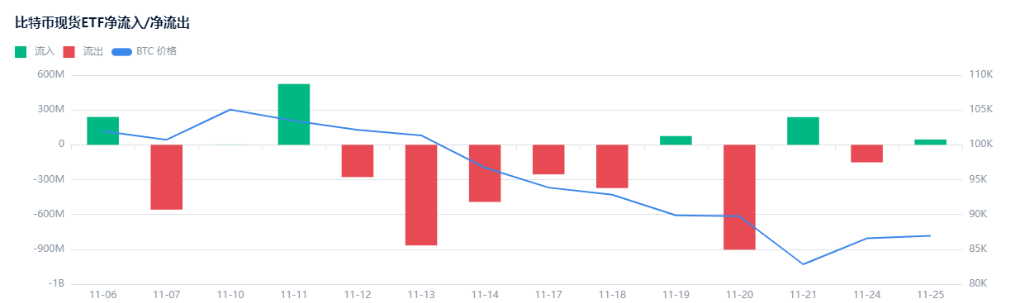

3. ETF主導後,行情節奏改變

● ETF上線之後,機構開始持續買入,成為市場主力。機構更理性,也更擅長控制波動,這使得市場情緒波動幅度下降,交易節奏變得更平滑。

● 最近一週機構資金大規模撤出,比如前兩天美國比特幣ETF單日淨流出高達5.23億美元,月累計超過20億美元。

二、底層邏輯:哪些週期規律依然有效

儘管表面現象混亂,但深入剖析可發現,四年週期理論邏輯並未徹底喪失。減半所引發的供需變化等基本面因素,依然在起作用,只是表現形式較以往更緩和。

1. 減半的長期供給邏輯

● 比特幣每四年減半一次,意味著新增供給持續減少。這種機制長期來看,仍是支撐價格上漲的關鍵邏輯。2024年4月,比特幣完成第四次減半,區塊獎勵從6.25 BTC降到3.125 BTC。

● 雖然比特幣總量已接近94%,單次減半帶來的邊際變化在變小,但市場對稀缺性的預期並沒有消失。

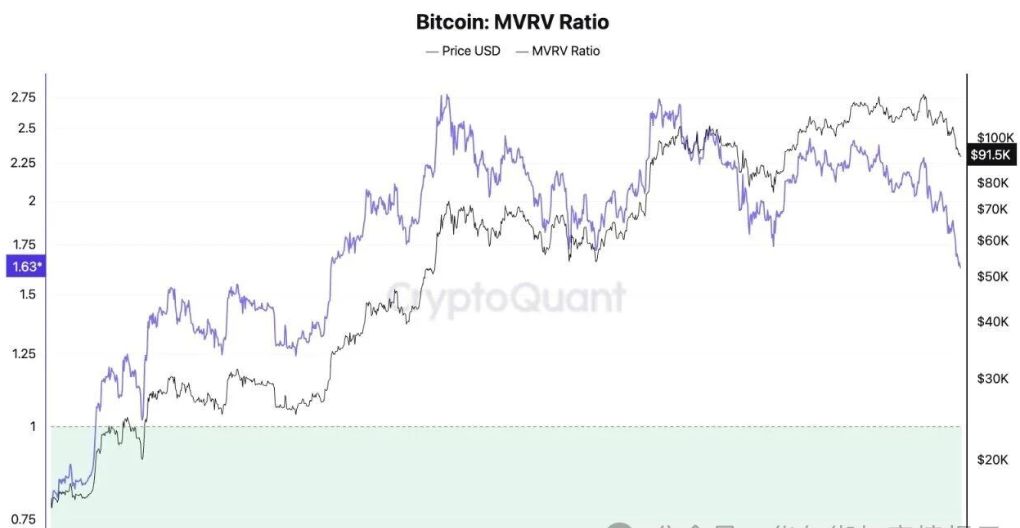

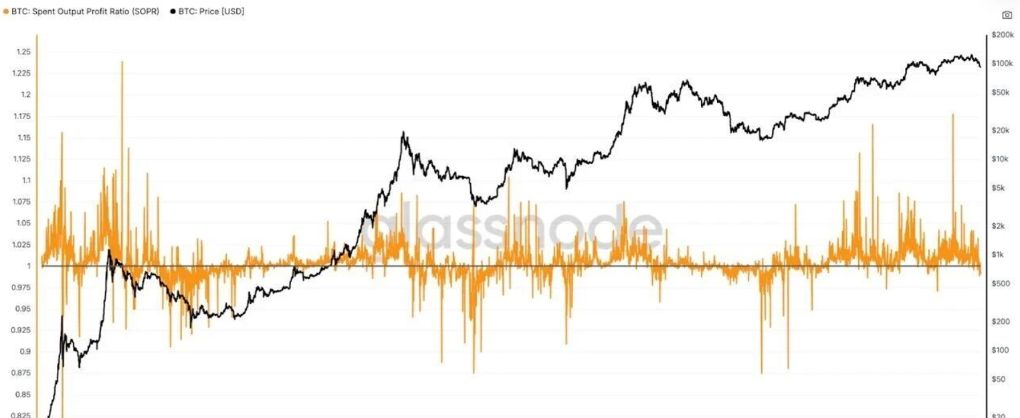

2. 鏈上指標的週期性

比特幣投資者的行為模式呈現出週期性的“囤幣-獲利了結”循環,這一點在鏈上數據中仍有體現。

● MVRV是市場價值與實際價值之比,當MVRV值升高時,意味著比特幣處於估值過高狀態。2023年底MVRV跌至0.8,2024行情好時曾升至2.8,2025年初回調中,MVRV回落至2以下。

● SOPR可以簡單理解為賣出時價格/買入時價格。週期規律上,SOPR=1被視為牛熊分水嶺。

● 本輪週期中,2022年熊市SOPR持續低於1,2023年後站上1進入盈利循環。2024-2025年市場處牛市階段時,該指標大部分時候都在大於1,符合週期規律。

3. 漲幅遞減似乎是必然

換個角度來看,每輪週期頂點相較前一輪的漲幅逐步遞減,其實是週期規律正常演化的一部分。

● 2013年到2017年高點上漲約20倍,2017年到2021年漲幅縮小至約3.5倍,而本輪從6.9萬美元上升至12.5萬美元,漲幅為約80%。

● 這種邊際遞減也是市場體量擴大、增量資金邊際推動減弱的結果,並不代表週期邏輯失效。

三、週期“變形”的三大驅動力

如果說週期還在,為什麼這輪行情卻這麼難讀?原因在於之前單一的減半節奏,如今被多種力量擾亂了。

1. ETF與機構資金的結構性影響

自2024年比特幣現貨ETF推出以來,市場結構發生重要變化。

● ETF是一種“慢資金”,上漲時持續吸籌,下跌時也有人逢低加倉。但需要注意的是,最近一週機構資金大規模撤出。

● ETF不僅帶來大量增量資金,還增強了價格穩定性,並且這些持倉平均成本大約在8.9萬美元,形成有效支撐。這使得比特幣市場的節奏變得更緩、更穩。

2. 敘事碎片化,熱點輪動加快

● 上一輪(2020–2021)牛市,DeFi和NFT構建了清晰的價值主線,而當前市場更像是碎片化熱點的集合。

● 從2023年底到2024年初的比特幣ETF主導和銘文熱潮,到2024年Solana和Meme敘事崛起,再到Crypto AI、AI Agent成為熱點,2025年InfoFi、幣安alpha、預測市場、x402輪番上台。

● 敘事輪換太快,熱點持續性弱,導致資金在高頻切換,難以形成中長期配置。

3. 反身性強化

● 除了ETF、資金、敘事,我們還要面對另一個現象:週期本身正在“自我影響”,也就是反身性。因為所有人都知道減半規律,反而提前埋伏、提前兌現,讓行情提前透支。

● 與此同時,ETF持倉者、機構做市商、礦工等,也在根據週期進行策略性調整。每當價格臨近理論頂點,可能存在大量獲利了結先一步砸盤,讓週期節奏被人為前移。

四、市場專家如何看待週期未來

面對行情的不確定性,不同KOL也曾給出了不同判斷,透過這些看法,也許能更好理解當前市場情緒。

看空方認為週期已死。

● @BTCdayu認為四年週期已不存在,比特幣從減半驅動轉向機構驅動,散戶在其中的權重會逐漸被稀釋。

● Bitwise CEO @HHorsley也發推表明傳統的“四年週期”模式已不再適用,如今加密市場結構已發生深刻變化。他認為市場其實早在六個月前就進入了熊市,如今正處於末期。

看多方堅持週期有效。

● @Wolfy_XBT則認為減半節奏從未失效,本輪牛市已於10月6日結束,當前市場進入熊市早期。四年週期規律依舊奏效,宏觀敘事和短期情緒只是雜音。

中間觀點則認為週期變形。

● @0xSunNFT表示大到四年減半週期,小到局部行情,週期仍在。每一輪行情中都有沉寂期,關鍵在於理解週期節奏。

● @lanhubiji與本文觀點接近,認為週期沒有消失,但已經“變形”。Meme過剩、山寨失靈,市場變得碎片化,使得週期判斷需要新的方法。

● 在Raoul Pal與Chris Burniske的對話中,雙方也表達了不同看法。Chris Burniske認為這個週期可能已經結束,而Raoul Pal則認為週期仍在延續。

● Chris Burniske指出:“在最簡單的框架中,如果你遵循四年週期框架,那麼比特幣現在正在形成頂部,如果你相信這個四年框架,對吧?然後你會預計大約12個月後出現底部。”

五、如何在變化的市場中生存

對我們普通散戶來說,最現實的做法可能不是預測週期,但可以嘗試建立自己的市場感知力,比如學會用數據輔助判斷,避開情緒波動帶來的陷阱。

1. 不要再用簡單“減半時間表”判斷牛熊

現在影響市場的因素更多:ETF資金流、宏觀流動性、槓桿結構、機構倉位、山寨敘事強度、礦工拋壓、美債利率、美股週期等等。週期已經變成一個“多變量系統”。

2. 關注鏈上數據與機構資金流向

學會閱讀鏈上指標如MVRV、SOPR等,了解市場處於哪個週期階段。同時密切關注ETF資金流向,持續的淨流入或流出是判斷機構短期態度的直接風向標。

3. 採用槓鈴策略,平衡風險與收益

對於大多數剛進入加密市場的人,應該至少把50%的倉位配置在比特幣上,然後剩下的50%再去嘗試其他資產。如果你的入場點非常好,你能在資產沒有創新高的情況下,提前把錢拿出來,這其實是你的優勢。

4. 管理情緒,避免FOMO

任何使用槓桿的人都受到了傷害,尤其是那些根據Binance價格加槓桿的人,肯定損失慘重。更重要的損害是,長尾資產的買盤本來就暫停了,災難性事件讓這種暫停更加嚴重。

六、比特幣週期何去何從

● 市場結構的變化可能是永久性的。隨著比特幣ETF的推出和機構參與度的提高,市場已經發生了根本性的變化。

這些變化包括增加的機構採用和投資,與傳統金融市場的更大整合,以及主要經濟體的監管透明度提高。這些因素促成了一個更成熟且可能波動性更小的市場環境。

● 宏觀因素的影響日益顯著。加密貨幣市場在過去的一週再次經歷了劇烈波動,隨著交易者對宏觀經濟指標的變化作出反應,價格劇烈波動,特別是圍繞對美國加息的預期。

當鷹派的美聯儲會議紀要發布,降低了對12月降息的預期時,引發了加密貨幣市場的拋售。而當一位美聯儲官員發表意外鴿派評論時,又幾乎立即改變了市場情緒。

● 週期可能延長而非失效。知名加密貨幣分析師Michaël van de Poppe表示,本輪比特幣和山寨幣的市場週期遠未達到頂峰,它將持續更長時間並達到更高價格水平,傳統的四年週期已成為歷史。

這一觀點挑戰了長期以來基於減半事件的週期預測,暗示市場動態正因機構採用、監管進展和宏觀經濟因素而演變。

分析師Benjamin Cowen曾提醒:“請注意,之前的死亡交叉標誌著市場的局部低點。當然,當週期結束時,死亡交叉反彈失敗。如果週期尚未結束,比特幣反彈的時間將在下週開始。”

市場結構變了,參與者變了,情緒傳播方式也變了。過去那種盯著時間表押牛熊的方式可能正在過時,需要讀懂更大的背景。週期沒有消失,只是變得更加複雜,需要更複雜的眼光去識別它的存在。