Tại sao câu chuyện phòng ngừa rủi ro của Bitcoin chưa thành hiện thực? Năm chỉ số vĩ mô tiết lộ sự thật

Hệ thống đang bước vào một giai đoạn mong manh hơn và ít khoan dung với những sai lầm hơn. Năm 2026 có thể là một bước ngoặt quan trọng đối với Bitcoin.

Original Article Title: Tại sao giai đoạn cuối có vẻ tồi tệ hơn so với những gì thị trường đang định giá

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily

Trong vài tháng qua, quan điểm của tôi đã thay đổi đáng kể: từ "bearish sang bullish" (tâm lý bi quan phổ biến, thường tạo tiền đề cho một đợt squeeze); sang "Tôi rất bi quan, tôi thực sự lo lắng rằng toàn bộ hệ thống đang bước vào một giai đoạn mong manh hơn."

Điều này không phải do một sự kiện đơn lẻ, mà dựa trên năm yếu tố động lực tương hỗ sau đây:

• Rủi ro sai lầm chính sách gia tăng. Cục Dự trữ Liên bang đang thắt chặt môi trường tài chính giữa lúc dữ liệu không chắc chắn và có dấu hiệu rõ ràng của sự chậm lại.

• Sự chuyển đổi mô hình của các ông lớn AI/Công nghệ từ "dồi dào tiền mặt" sang "tăng trưởng dựa vào đòn bẩy". Điều này chuyển rủi ro từ biến động thị trường chứng khoán đơn thuần sang các vấn đề chu kỳ tín dụng truyền thống hơn.

• Các vết nứt trong tín dụng tư nhân và định giá khoản vay bắt đầu xuất hiện. Dù vẫn còn sớm, nhưng đã thấy dấu hiệu áp lực định giá mô hình.

• Nền kinh tế hình chữ K đang dần trở thành vấn đề chính trị. Đối với ngày càng nhiều người, hợp đồng xã hội không còn đáng tin cậy, điều này cuối cùng sẽ phản ánh ở cấp độ chính sách.

• Bản thân sự tập trung thị trường đã trở thành một điểm yếu hệ thống và chính trị. Khi khoảng 40% trọng số chỉ số bị chi phối bởi một vài ông lớn công nghệ, và họ nhạy cảm với địa chính trị và đòn bẩy, họ không còn chỉ là động cơ tăng trưởng mà đã trở thành mục tiêu của an ninh quốc gia và chính sách.

Kịch bản cơ sở có thể vẫn là: các nhà hoạch định chính sách cuối cùng sẽ "như thường lệ" bơm thanh khoản, hỗ trợ giá tài sản để bước vào chu kỳ chính trị tiếp theo. Tuy nhiên, con đường đến kết quả đó có vẻ nhiều biến động hơn, phụ thuộc vào tín dụng hơn, bất ổn chính trị hơn, phức tạp hơn nhiều so với khuôn khổ "mua khi giảm" truyền thống giả định.

1. Sự thay đổi vị thế vĩ mô

Trong phần lớn chu kỳ này, quan điểm "bearish nhưng xây dựng" là hợp lý:

• Dù lạm phát dai dẳng, tốc độ tăng đang chậm lại.

• Nhìn chung, chính sách vẫn tiếp tục hỗ trợ.

• Tài sản rủi ro đã được đẩy lên cao, và mỗi đợt điều chỉnh đều đi kèm với bơm thanh khoản.

Tuy nhiên, một số yếu tố đã thay đổi:

• Chính phủ đóng cửa: Chúng ta đã trải qua một đợt đóng cửa chính phủ kéo dài, làm gián đoạn việc công bố dữ liệu vĩ mô quan trọng và làm giảm chất lượng dữ liệu.

• Sự bất ổn gia tăng trong hệ thống thống kê: Các quan chức cấp cao cũng thừa nhận rằng hệ thống thống kê liên bang đã bị tổn hại, làm giảm độ tin cậy của dữ liệu cốt lõi vốn là nền tảng cho việc định giá hàng nghìn tỷ đô la tài sản.

• Trong bối cảnh này, Fed đã chọn lập trường diều hâu hơn về kỳ vọng lãi suất và bảng cân đối kế toán, thắt chặt điều kiện tài chính dù các chỉ báo tương lai đang xấu đi.

Nói cách khác, hệ thống đang làm trầm trọng thêm sự bất ổn và áp lực thay vì giảm bớt chúng. Đây là một cấu trúc rủi ro hoàn toàn khác.

2. Thắt chặt chính sách trong "làn sương mù"

Vấn đề cốt lõi không chỉ là chính sách có thắt chặt hay không, mà là thắt chặt ở đâu và như thế nào:

• "Sương mù" dữ liệu: Sau khi đóng cửa, dữ liệu quan trọng (lạm phát, việc làm) bị trì hoãn, bóp méo hoặc bị nghi ngờ; các công cụ giám sát của chính Fed trở nên không đáng tin cậy vào thời điểm quan trọng nhất.

• Kỳ vọng lãi suất: Dù các chỉ báo hướng về phía trước chủ yếu cho thấy lạm phát tiếp tục giảm vào đầu năm sau, các phát biểu của quan chức Fed lại diều hâu, làm giảm đáng kể kỳ vọng cắt giảm lãi suất ngắn hạn của thị trường.

• Bảng cân đối: Trong quá trình thắt chặt định lượng, Fed duy trì lập trường bảng cân đối và có xu hướng đẩy nhiều kỳ hạn hơn sang khu vực tư nhân, dẫn đến điều kiện tài chính thắt chặt đáng kể dù lãi suất danh nghĩa không đổi.

Lịch sử cho thấy, sai lầm của Fed thường nằm ở "thời điểm": tăng lãi suất quá muộn, giảm quá muộn. Rủi ro hiện tại là có thể lặp lại mô hình này—thắt chặt khi tăng trưởng đang chậm lại và dữ liệu mù mờ, thay vì nới lỏng trước khi áp lực tích tụ.

3. Ông lớn công nghệ và AI chuyển từ "bò sữa tiền mặt" sang "tăng trưởng dựa vào đòn bẩy"

Sự thay đổi cấu trúc thứ hai thể hiện ở bản chất của các công ty công nghệ lớn và các ông lớn AI:

• Trong thập kỷ qua, "Big Seven" về cơ bản giống như trái phiếu: thị phần lớn, dòng tiền tự do khổng lồ, chương trình mua lại lớn, và đòn bẩy ròng cực thấp.

• Trong hai đến ba năm qua, ngày càng nhiều dòng tiền này được chuyển sang chi tiêu vốn cho AI: trung tâm dữ liệu, chip, hạ tầng.

• Chúng ta đang bước vào giai đoạn chi tiêu cho AI ngày càng được tài trợ bằng nợ thay vì dòng tiền hoạt động.

Điều này mang lại một số hệ quả:

• Chênh lệch tín dụng và hoán đổi rủi ro tín dụng bắt đầu mở rộng, ví dụ như Oracle, khi các công ty này tăng đòn bẩy để xây dựng hạ tầng AI.

• Biến động giá cổ phiếu không còn là rủi ro duy nhất. Chúng ta đang thấy dấu hiệu sớm của một chu kỳ tín dụng điển hình ở lĩnh vực công nghệ vốn từng được coi là "bất khả chiến bại".

• Cấu trúc thị trường đã làm trầm trọng thêm tình hình này. Cổ phiếu của các công ty này chiếm tỷ trọng lớn trong các chỉ số chính, và sự chuyển đổi từ bò sữa tiền mặt sang tăng trưởng dựa vào đòn bẩy đã thay đổi hồ sơ rủi ro của toàn thị trường.

Điều này không có nghĩa là bong bóng AI kết thúc. Nếu chi tiêu vốn mang lại lợi nhuận lâu dài, thì việc chi tiêu vốn bằng nợ là hợp lý.

Nhưng nó có nghĩa là biên độ sai số đang thu hẹp, đặc biệt trong môi trường lãi suất cao và thắt chặt chính sách.

4. Tín dụng và các vết nứt sớm trên thị trường tư nhân

Bên dưới sự bình lặng của thị trường công khai, áp lực sớm đang xuất hiện ở tín dụng tư nhân: sự chênh lệch lớn trong báo giá cho cùng một khoản vay giữa các tổ chức (một bên báo giá 70 cent trên đô la, bên kia 90 cent). Đây là dấu hiệu kinh điển của xung đột "Giá mô hình vs. Giá thị trường".

Điều này phản ánh mô hình từ 2007–2008:

• 2007: Tài sản xấu tăng, chênh lệch mở rộng, trong khi chỉ số chứng khoán vẫn khá bình lặng.

• 2008: Các thị trường từng được coi là "giống tiền mặt" (ví dụ chứng khoán đấu giá) đột ngột đóng băng.

Trong khi đó: Dự trữ trong hệ thống Fed bắt đầu giảm; nội bộ, Fed cũng ngày càng nhận thức rằng nếu không mở rộng bảng cân đối, "đường ống" thị trường tài chính có thể gặp vấn đề chức năng.

Điều này không có nghĩa là khủng hoảng là tất yếu, nhưng nó phù hợp với tình huống: tín dụng đang âm thầm thắt chặt, nhưng ngôn ngữ chính sách vẫn mắc kẹt ở chế độ "phụ thuộc dữ liệu" thay vì chủ động giải quyết tình hình.

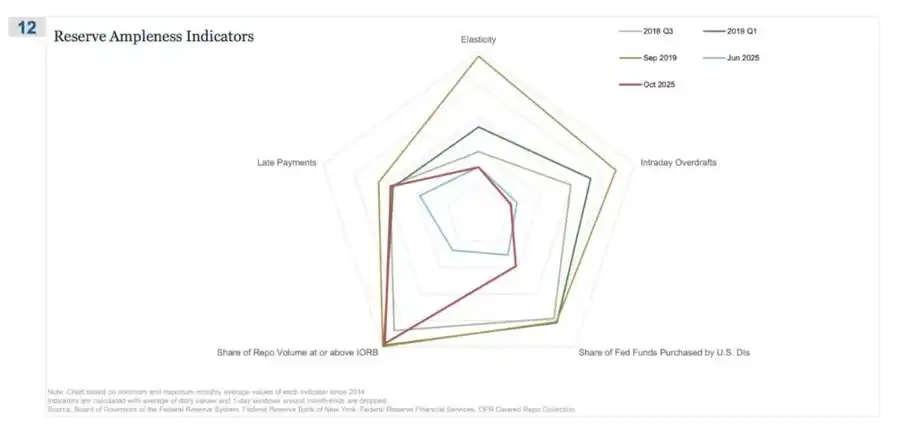

REPO (Hợp đồng mua lại) là nơi đầu tiên xuất hiện dấu hiệu "dự trữ không còn dồi dào"

Trong biểu đồ mạng nhện này, "Tỷ lệ giao dịch Repo chạm hoặc vượt IORB" là tín hiệu rõ ràng nhất, cho thấy chúng ta đang âm thầm rời xa trạng thái dự trữ thực sự dồi dào.

Trong quý 3 2018–2019, biến động vẫn khá kiểm soát được: dự trữ dồi dào, hầu hết lãi suất tài trợ có bảo đảm đều dưới sàn Lãi suất trên dự trữ (IORB).

Đến tháng 9/2019 (trước biến động thị trường repo): đường này tăng vọt khi ngày càng nhiều lãi suất repo chạm hoặc vượt IORB, tín hiệu điển hình của sự khan hiếm tài sản đảm bảo và dự trữ.

Bây giờ nhìn vào tháng 6/2025 so với tháng 10/2025:

• Đường xanh nhạt (tháng 6) vẫn an toàn; nhưng đường đỏ tháng 10 đang tiến gần hồ sơ năm 2019, cho thấy ngày càng nhiều giao dịch repo chạm sàn lãi suất chính sách.

• Nói cách khác, các nhà giao dịch và ngân hàng đang đẩy giá chi phí tài trợ qua đêm lên cao khi dự trữ không còn "dồi dào thoải mái".

• Khi kết hợp với các chỉ báo khác trên biểu đồ mạng nhện (tăng thấu chi trong ngày, Fed tăng mua quỹ liên bang, và tăng thanh toán quá hạn), có thể rút ra một thông điệp rõ ràng.

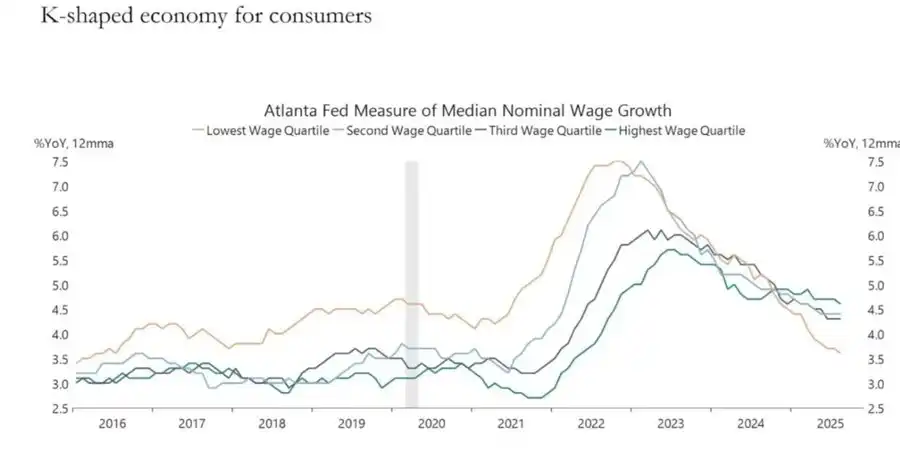

5. Nền kinh tế hình chữ K đang trở thành biến số chính trị

Tác giả bài viết này từng giải thích trong bài "Nền kinh tế hai tầng hình chữ K", định nghĩa nền kinh tế hình chữ K là các phần khác nhau của nền kinh tế di chuyển theo hướng hoàn toàn trái ngược trong cùng một chu kỳ:

• Nửa trên của chữ K → Thị trường vốn, người nắm giữ tài sản, ngành công nghệ, tập đoàn lớn → Tăng nhanh (lợi nhuận, giá cổ phiếu, tài sản tăng vọt đồng thời).

• Phục hồi hình chữ K → Người làm công ăn lương, doanh nghiệp vừa và nhỏ, ngành lao động phổ thông → Suy giảm hoặc trì trệ.

Điều mà trước đây chúng ta gọi là sự chia rẽ "nền kinh tế hình chữ K", theo tôi, đã phát triển từ hiện tượng kinh tế đơn thuần thành biến số chính trị:

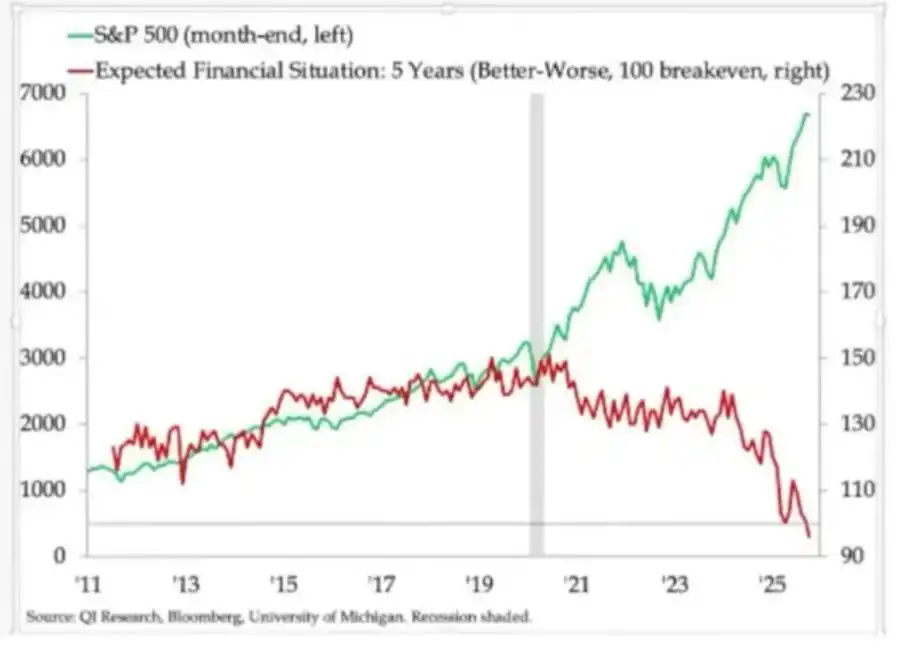

• Kỳ vọng hộ gia đình cho thấy sự phân hóa rõ rệt. Triển vọng tài chính dài hạn (ví dụ kỳ vọng 5 năm) khác biệt lớn: một số nhóm kỳ vọng ổn định hoặc thậm chí cải thiện, trong khi nhóm khác dự báo xấu đi rõ rệt.

• Các chỉ báo căng thẳng thực tế cũng phát tín hiệu cảnh báo: Tỷ lệ nợ xấu vay mua ô tô dưới chuẩn tăng; tuổi mua nhà lần đầu tiếp tục muộn hơn, tuổi người mua nhà lần đầu gần bằng tuổi nghỉ hưu; tỷ lệ thất nghiệp thanh niên ở nhiều thị trường liên tục tăng.

Đối với tầng lớp xã hội đang mở rộng nhanh chóng, vấn đề không còn chỉ là "bất bình đẳng"; bản thân hệ thống ngày càng không còn hoạt động hiệu quả với họ:

• Họ không có tài sản, tăng trưởng lương hạn chế, và hầu như không thể hình dung một con đường thực tế để tham gia vào lạm phát tài sản.

• Nhận thức cơ bản của người dân về hợp đồng xã hội — "làm việc chăm chỉ, tiến bộ đều đặn, cuối cùng đạt được giàu có và an toàn" — đang sụp đổ.

Trong môi trường như vậy, hành vi chính trị bắt đầu thay đổi:

• Cử tri không còn chọn "người quản lý hiện trạng tốt nhất".

• Họ ngày càng sẵn sàng ủng hộ các ứng viên cấp tiến hoặc phá vỡ trật tự từ cả hai phía tả và hữu, vì theo họ, rủi ro giảm là cực kỳ hạn chế: "Dù sao cũng không thể tệ hơn nữa."

Một loạt chính sách trong tương lai liên quan đến thuế, phân phối lại, quy định và hỗ trợ tiền tệ sẽ được xây dựng trên nền tảng này.

Và điều này rõ ràng không trung lập đối với thị trường.

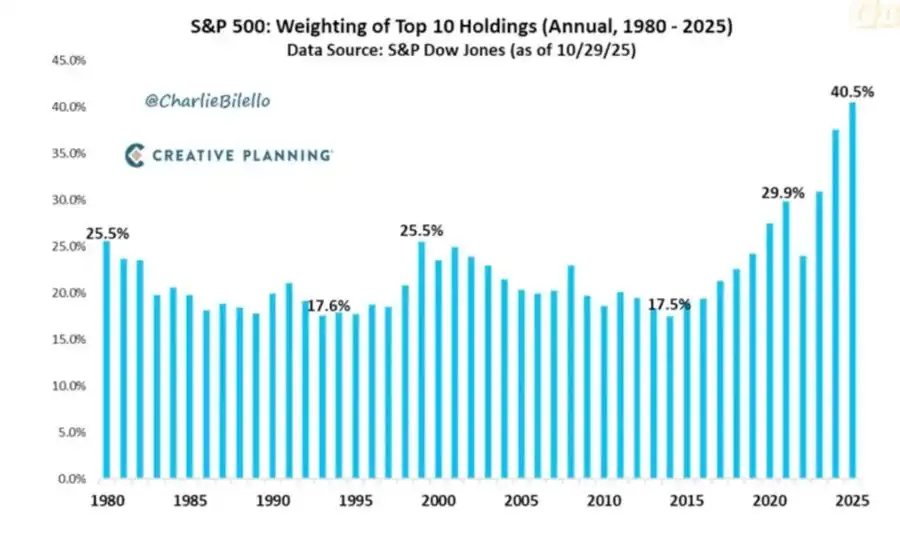

6. Sự tập trung thị trường như rủi ro hệ thống và chính trị

Tổng giá trị thị trường tập trung cao vào một vài công ty. Tuy nhiên, điều ít được bàn đến là ý nghĩa hệ thống và chính trị đằng sau cấu trúc này:

Hiện tại, 10 công ty hàng đầu nắm giữ khoảng 40% giá trị thị trường của các chỉ số chứng khoán lớn của Mỹ.

Các công ty này có những đặc điểm chung sau: là khoản nắm giữ cốt lõi của quỹ hưu trí, kế hoạch 401(k), và danh mục đầu tư cá nhân; gắn chặt với AI trong kinh doanh, phụ thuộc lớn vào thị trường Trung Quốc, và rất nhạy cảm với lộ trình lãi suất; và gần như là độc quyền ở nhiều lĩnh vực số.

Điều này mang lại ba rủi ro đan xen:

• Rủi ro thị trường hệ thống

Một khi các công ty này đối mặt với cú sốc lợi nhuận, quy định hoặc địa chính trị (như vấn đề Đài Loan hoặc thay đổi nhu cầu Trung Quốc), tác động sẽ nhanh chóng lan truyền khắp hệ thống tài sản hộ gia đình.

• Rủi ro an ninh quốc gia

Khi một tỷ trọng lớn của cải và năng suất quốc gia tập trung vào một vài công ty phụ thuộc bên ngoài, bản thân họ trở thành điểm yếu chiến lược.

• Rủi ro chính trị

Trong môi trường phục hồi "hình chữ K" song hành với tâm lý dân túy, các công ty này dễ trở thành tâm điểm bất mãn nhất:

• Thuế cao hơn, thuế lợi nhuận bất thường, hạn chế mua lại cổ phiếu;

• Chia tách do sáng kiến chống độc quyền;

• Quy định AI và dữ liệu nghiêm ngặt hơn.

Nói cách khác, các công ty này không chỉ là động cơ tăng trưởng mà còn đang trở thành mục tiêu chính sách tiềm năng, và khả năng này đang gia tăng.

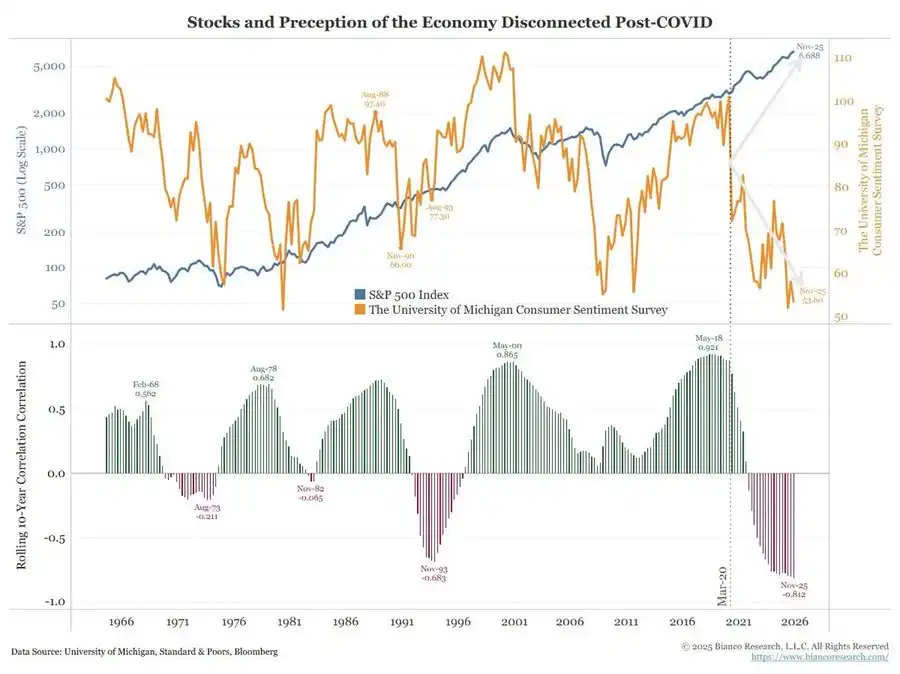

7. Bitcoin, vàng và câu chuyện "phòng hộ hoàn hảo" chưa thành hiện thực

Trong một thế giới rủi ro sai lầm chính sách, áp lực tín dụng và bất ổn chính trị gia tăng, người ta có thể kỳ vọng Bitcoin sẽ tỏa sáng như một công cụ phòng hộ vĩ mô nổi bật. Tuy nhiên, thực tế là:

• Vàng đang đóng vai trò phòng hộ khủng hoảng truyền thống: thể hiện hiệu suất ổn định, biến động thấp, và ngày càng quan trọng trong phân bổ tài sản.

• Bitcoin giống như tài sản rủi ro Beta cao trong giao dịch: gắn chặt với chu kỳ thanh khoản; nhạy cảm với đòn bẩy và sản phẩm cấu trúc; các holder OG dài hạn đang tận dụng môi trường hiện tại để giảm vị thế.

Câu chuyện ban đầu về phi tập trung hóa và cách mạng tiền tệ vẫn hấp dẫn về mặt khái niệm, nhưng thực tế là:

• Dòng tiền chủ đạo hiện tại chủ yếu đến từ hành vi tài chính hóa: chiến lược lợi suất, phái sinh, mô hình short vol.

• Hiệu suất thực sự của Bitcoin gần giống Beta Công nghệ hơn là một phòng hộ vĩ mô trung lập, vững chắc.

Tôi vẫn tin rằng 2026 có thể là năm bước ngoặt cho Bitcoin (chu kỳ chính sách mới, kích thích tiềm năng, và sự xói mòn niềm tin vào tài sản truyền thống có thể cùng tạo thành bước ngoặt này).

Tuy nhiên, nhà đầu tư cần nhận thức: ở giai đoạn này, Bitcoin vẫn chưa cung cấp thuộc tính phòng hộ như kỳ vọng của nhiều người; nó vẫn là một phần của cấu trúc thanh khoản mà chúng ta lo ngại.

8. Khung kịch bản hướng tới 2026

Một cách hữu ích để hiểu môi trường hiện tại là coi nó như một "xì hơi bong bóng có kiểm soát" nhằm tạo không gian cho vòng kích thích tiếp theo.

Trình tự tiềm năng có thể như sau:

1) Giữa 2024 đến 2025: Co lại và áp lực có kiểm soát.

• Ảnh hưởng định kỳ từ đóng cửa chính phủ và hỗn loạn chính trị;

• Fed nghiêng về diều hâu trong phát ngôn và bảng cân đối, thắt chặt môi trường tài chính;

• Chênh lệch tín dụng mở rộng nhẹ; các lĩnh vực đầu cơ (AI, công nghệ kỳ hạn dài, một số tín dụng tư nhân) dẫn đầu hấp thụ cú sốc.

2) Cuối 2025 đến 2026: Bước vào giai đoạn bơm thanh khoản của chu kỳ chính trị.

• Khi kỳ vọng lạm phát giảm và thị trường điều chỉnh, các nhà hoạch định chính sách lấy lại "không gian nới lỏng";

• Cắt giảm lãi suất và các biện pháp tài khóa bắt đầu xuất hiện, điều chỉnh quanh mục tiêu tăng trưởng và bầu cử;

• Hệ quả lạm phát sẽ xuất hiện sau các mốc chính trị quan trọng do hiệu ứng trễ.

3) Sau 2026: Định giá lại hệ thống.

Quy mô và hình thức của kích thích tiếp theo sẽ quyết định quỹ đạo tương lai:

• Hoặc một vòng lạm phát tài sản nữa với sự can thiệp chính trị và quy định mạnh hơn;

• Hoặc đối mặt trực diện hơn với các vấn đề cấu trúc về bền vững nợ, tập trung và hợp đồng xã hội.

Khung này không phải là tất định nhưng rất phù hợp với động lực hiện tại:

• Nhân vật chính trị ưu tiên tái đắc cử hơn là cân bằng dài hạn;

• Công cụ chính sách dễ dùng nhất vẫn là thanh khoản và chuyển khoản, thay vì cải cách cấu trúc;

• Và để dùng lại các công cụ này, họ cần phải xì hơi bong bóng hiện tại trước.

Kết luận

Nhiều tín hiệu khác nhau đều chỉ về cùng một kết luận: hệ thống đang bước vào giai đoạn chu kỳ mong manh hơn, ít khoan dung hơn.

Theo mô hình lịch sử, các nhà hoạch định chính sách cuối cùng sẽ phản ứng bằng lượng lớn thanh khoản. Nhưng trước khi bước vào giai đoạn tiếp theo, chúng ta phải trải qua một thời kỳ với các đặc điểm sau:

• Điều kiện tài chính nghiêm ngặt hơn,

• Độ nhạy tín dụng cao hơn,

• Biến động chính trị dữ dội hơn,

Và các phản ứng chính sách ngày càng phi tuyến tính.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Dự đoán giá XRP. Sự sụt giảm phá vỡ ngưỡng hỗ trợ nhiều tháng khi dòng tiền chảy ra tăng vọt lên 54 triệu đô

Kho dự trữ vàng của Tether tăng vọt lên 116 tấn, sánh ngang với các ngân hàng trung ương nhỏ

Câu chuyện ẩn sau đợt tăng giá mạnh của ZEC: “Nơi trú ẩn mới” của những người như Chen Zhi và Qian Zhimin

Bitcoin là bảo hiểm chống lại tiền pháp định; Zcash (ZEC) là bảo hiểm chống lại Bitcoin.