Kiến trúc thanh toán thế hệ tiếp theo: EIP-7702 trao quyền cho UXLINK FujiPay

FujiPay tích hợp các kênh thanh toán Web2, hỗ trợ tiêu dùng stablecoin an toàn và tuân thủ trên toàn cầu, đồng thời thúc đẩy tài sản tiền mã hóa trở thành công cụ thanh toán hữu ích.

Lợi thế cốt lõi mà EIP-7702 mang lại cho FujiPay (thẻ ghi nợ stablecoin)

EIP-7702 trao cho ví truyền thống khả năng tài khoản thông minh tạm thời. Khi kết hợp với One Account & One Gas của UXLINK và FujiPay, nó xây dựng nên một mạng lưới thanh toán Web3 liền mạch. Người dùng có thể thực hiện thanh toán đa chuỗi qua một tài khoản thống nhất, tận hưởng trải nghiệm tương tự Apple Pay, đồng thời sở hữu hệ thống kiểm soát rủi ro như Visa và tính minh bạch on-chain. FujiPay tích hợp các kênh thanh toán Web2, hỗ trợ tiêu dùng stablecoin an toàn, tuân thủ toàn cầu và thúc đẩy tài sản mã hóa trở thành công cụ thanh toán thực tế.

1. Từ “chuyển khoản” đến “thanh toán”: Tại sao là kiến trúc thế hệ mới?

Chức năng của ví on-chain truyền thống rất hạn chế, gần như chỉ tập trung vào ba chức năng cốt lõi: nhận, chuyển khoản và ký. Tuy nhiên, chúng không thể đáp ứng các chức năng cần thiết trong bối cảnh thanh toán như giới hạn tài khoản, kiểm soát rủi ro, trừ tiền định kỳ và định tuyến giao dịch tự động; thậm chí không thể thiết lập giới hạn hàng ngày hoặc danh sách trắng thương nhân như thẻ tín dụng.

Đối với người dùng phổ thông, loại ví này giống như một “giao diện private key” phơi bày trên mạng công cộng, có thể bị ký nhầm hoặc bị đánh cắp bất cứ lúc nào, chứ không phải là một “công cụ thanh toán” thực sự. Nỗi đau này dẫn đến ba nút thắt lớn trong lĩnh vực thanh toán Web3:

• Phần lớn thẻ ghi nợ stablecoin sử dụng mô hình Web3 giả “bán token OTC + kênh thẻ ngân hàng truyền thống”, chưa tận dụng được lợi thế on-chain thực sự

• Phần lớn DApp khi thanh toán cuối cùng vẫn chuyển hướng người dùng sang trang thanh toán tập trung, phá vỡ tính liền mạch của trải nghiệm

• Luôn thiếu một trải nghiệm thanh toán on-chain thực sự mượt mà, liền mạch như Apple Pay/Visa

Web3 sở hữu tài sản số nhưng lâu dài thiếu một “mạng lưới thanh toán” thực sự. Năm 2024, sự xuất hiện của tiêu chuẩn EIP-7702 mang lại khả năng mới: cho phép tài khoản sở hữu bên ngoài truyền thống (EOA) tạm thời có năng lực “tài khoản thông minh (AA)” trong một khoảng thời gian nhất định.

Giải pháp cốt lõi của UXLINK: Tích hợp các năng lực phân tán vào hạ tầng thanh toán hoàn chỉnh

UXLINK sáng tạo kết hợp tiêu chuẩn EIP-7702 với ba năng lực cốt lõi tự phát triển, xây dựng một mạng lưới thanh toán hoàn chỉnh đầu-cuối. Cụ thể, trong hệ thống kỹ thuật của UXLINK, chúng tôi đạt được bước nhảy vọt về trải nghiệm thanh toán thông qua các tổ hợp sau:

• One Account: Người dùng chỉ cần một tài khoản để sử dụng liền mạch trên tất cả các chuỗi, không cần quản lý địa chỉ đa chuỗi

• One Gas: Trừu tượng hóa gas và phí cross-chain, người dùng không cần hiểu cơ chế chi phí nền tảng

• FujiPay: Kết nối các kênh thanh toán Web2 như Apple Pay, Google Pay và thẻ tín dụng, đảm bảo khả năng tương thích liên hệ thống

Những năng lực này được tích hợp vào một mạng lưới thanh toán Web3 bản địa hoàn chỉnh, có thể mở rộng và toàn cầu (UXLINK Payment Network), giúp “thanh toán stablecoin” đồng thời sở hữu ba lợi thế cốt lõi:

• Trải nghiệm tương tác tối giản cấp Apple Pay

• Độ ổn định và hệ thống kiểm soát rủi ro cấp Visa

• Tính minh bạch và khả năng xác minh cấp Web3

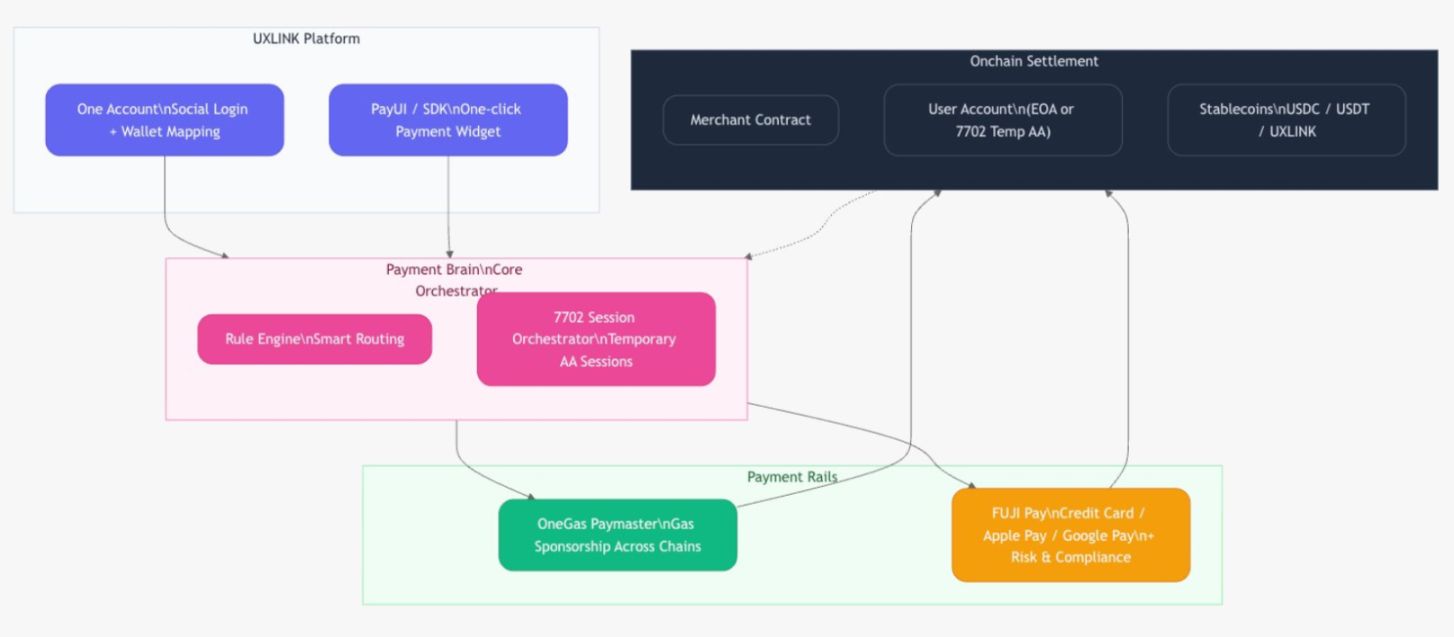

2. Kiến trúc kỹ thuật tổng thể: Tổng quan mạng lưới thanh toán UXLINK

Mạng lưới thanh toán UXLINK không phải là một sản phẩm đơn lẻ mà là một hệ thống thanh toán phân tán với kiến trúc phân tầng, trong đó mỗi tầng đảm nhận một vai trò riêng biệt nhưng phối hợp chặt chẽ với nhau:

• Tầng nền tảng UXLINK: Đảm nhận quản lý tài khoản thống nhất, xác thực đăng nhập người dùng và tối ưu hóa trải nghiệm PayUI, là tầng truy cập trực tiếp của người dùng

• Bộ não thanh toán: Tầng kiểm soát cốt lõi, sử dụng công cụ quy tắc cấu hình động để định tuyến quy trình thanh toán. Ví dụ, nó sẽ tự động xác định theo từng kịch bản có sử dụng OneGas để thanh toán phí gas hay kênh thẻ tín dụng truyền thống nhằm chọn đường đi tối ưu

• One Gas & Paymaster: Tầng trừu tượng hóa phí, chịu trách nhiệm tính toán, đại diện người dùng thanh toán và quyết toán tất cả phí on-chain, che giấu sự phức tạp của chi phí nền tảng

• FujiPay: Tầng tích hợp kênh, kết nối các kênh thanh toán Web2 như Apple Pay, Google Pay và thẻ tín dụng, đảm bảo khả năng thanh toán liên hệ thống

• Mạng lưới mục tiêu on-chain: Tầng lưu ký tài sản, chịu trách nhiệm lưu trữ tài sản số của người dùng trên chuỗi và thực thi giao dịch, đảm bảo an toàn và độ tin cậy tài sản

3. Phân tích kỹ thuật các module cốt lõi

3.1 One Account: Thống nhất tài khoản và trừu tượng hóa khóa

Mục tiêu cốt lõi: Để người dùng chỉ cần một tài khoản UXLINK là có thể thực hiện thao tác cross-chain mà không cần hiểu các khái niệm kỹ thuật như “ví”, “chuỗi” hay “public/private key”.

Triển khai kỹ thuật: Áp dụng giải pháp kết hợp để đảm bảo tính linh hoạt và an toàn, hỗ trợ hai chế độ cốt lõi:

• MPC/khóa lưu ký + kiểm soát rủi ro: Phù hợp với người dùng phổ thông yêu cầu sự tiện lợi cao

• EOA truyền thống (người dùng tự lưu ký) + tầng quy tắc 7702: Đáp ứng nhu cầu kiểm soát độc lập của người dùng chuyên nghiệp

Cơ chế cốt lõi: Bảng ánh xạ tài khoản thống nhất

Thông qua việc xây dựng mối quan hệ ánh xạ giữa UXLINK User ID và địa chỉ đa chuỗi, thực hiện tách biệt giữa tài khoản tầng trên và địa chỉ on-chain tầng dưới:

UXLINK User ID -> {

main_eoa: 0x123...,

opt_addr: 0xabc...,

arb_addr: 0xdef...,

solana_addr: ...

}

Khi thực hiện thanh toán, ứng dụng tầng trên chỉ cần nhận diện UXLINK User ID, tầng ánh xạ sẽ tự động khớp địa chỉ on-chain phù hợp theo từng kịch bản giao dịch, thực hiện “một tài khoản dùng cho toàn bộ chuỗi”.

3.2 Tầng phiên EIP-7702: Chức năng tài khoản thông minh tạm thời

Nó không bắt buộc người dùng chuyển sang ERC-4337, mà chỉ tạm thời trao cho tài khoản EOA truyền thống các chức năng tài khoản thông minh cốt lõi trong một giao dịch hoặc phiên nhất định. Chức năng này hỗ trợ các tính năng thanh toán quan trọng như giới hạn, danh sách trắng, thanh toán hàng loạt và ủy quyền ký, đồng thời hỗ trợ nhiều lần gọi hợp đồng trong một lần tương tác, giảm đáng kể ngưỡng thao tác cho người dùng.

Giải pháp triển khai của UXLINK: Duy trì một nhóm “hợp đồng chiến lược thanh toán chuẩn hóa” trong bộ não thanh toán, định nghĩa ranh giới thanh toán thông qua quy tắc cấu trúc:

struct SpendRule {

address token; // Loại token được hỗ trợ

uint256 singleLimit; // Giới hạn giao dịch đơn

uint256 dailyLimit; // Giới hạn tích lũy hàng ngày

address[] whitelist; // Danh sách trắng thương nhân được phép giao dịch

uint64 validUntil; // Thời hạn hiệu lực quy tắc (timestamp)

bool allowRecurring; // Có cho phép trừ tiền định kỳ không

}

Quy trình thực thi thanh toán:

• Bộ não thanh toán sẽ khớp chiến lược SpendRule phù hợp theo từng kịch bản (thanh toán một lần / đăng ký / thanh toán ủy quyền)

• Xây dựng payload EIP-7702, bao gồm mã AA tạm thời và logic gọi giao dịch cần thực thi

• Người dùng khởi tạo ủy quyền ký (hỗ trợ ủy quyền một lần hoặc dài hạn)

• EIP-7702 thực hiện xác minh quy tắc và thực thi giao dịch on-chain, đảm bảo tuân thủ chiến lược đã thiết lập

3.3 One Gas & Paymaster: Trừu tượng hóa phí và mạng lưới thanh toán đại diện người dùng

Mục tiêu cốt lõi: Để người dùng chỉ cần sử dụng UXLINK hoặc các tài sản cốt lõi như USDT/USDC là có thể thanh toán trên bất kỳ chuỗi nào, không cần quản lý token gas gốc của từng chuỗi.

• Bộ báo giá gas: Module tính phí theo thời gian thực, định kỳ lấy dữ liệu giá gas từ các chuỗi, ước tính chính xác lượng gas tiêu thụ của giao dịch mục tiêu và chuyển đổi sang đơn vị tiền tệ thống nhất mà người dùng dễ hiểu (như UXLINK/USDC/USDT)

• Mạng lưới Paymaster: Mạng lưới thanh toán phí cross-chain đại diện người dùng, kết nối với hợp đồng Paymaster của từng chuỗi, đại diện người dùng thanh toán phí on-chain và ghi nhận phí đã ứng để quyết toán sau

• Logic quyết toán phí: Hỗ trợ mô hình chịu phí linh hoạt, có thể trừ từ số dư người dùng, do bên kinh doanh (thương nhân) chịu hoặc trợ giá theo từng kịch bản

Giá trị cho người dùng: Người dùng chỉ cần ký giao dịch liên quan đến nghiệp vụ, phí gas do Paymaster tự động xử lý, giảm 80% gánh nặng tâm lý khi thanh toán Web3.

3.4 Hệ thống kiểm soát rủi ro thanh toán dựa trên EIP-7702

Khi người dùng sử dụng FujiPay, ví EOA sẽ được nâng cấp tạm thời thành tài khoản thông minh có chức năng kiểm soát rủi ro thông qua EIP-7702, đảm bảo an toàn đa tầng:

• Kiểm soát giới hạn giao dịch (đơn/lượt/ngày)

• Xác minh danh sách trắng thương nhân

• Quản lý quyền trừ tiền định kỳ

• Chiến lược thanh toán đa thẻ khác biệt hóa

• Động cơ kiểm soát rủi ro xác minh thời gian thực

Cơ chế này triệt để giải quyết rủi ro an toàn “ủy quyền vô hạn” của ví EOA truyền thống, đảm bảo mọi giao dịch thanh toán đều nằm trong phạm vi kiểm soát.

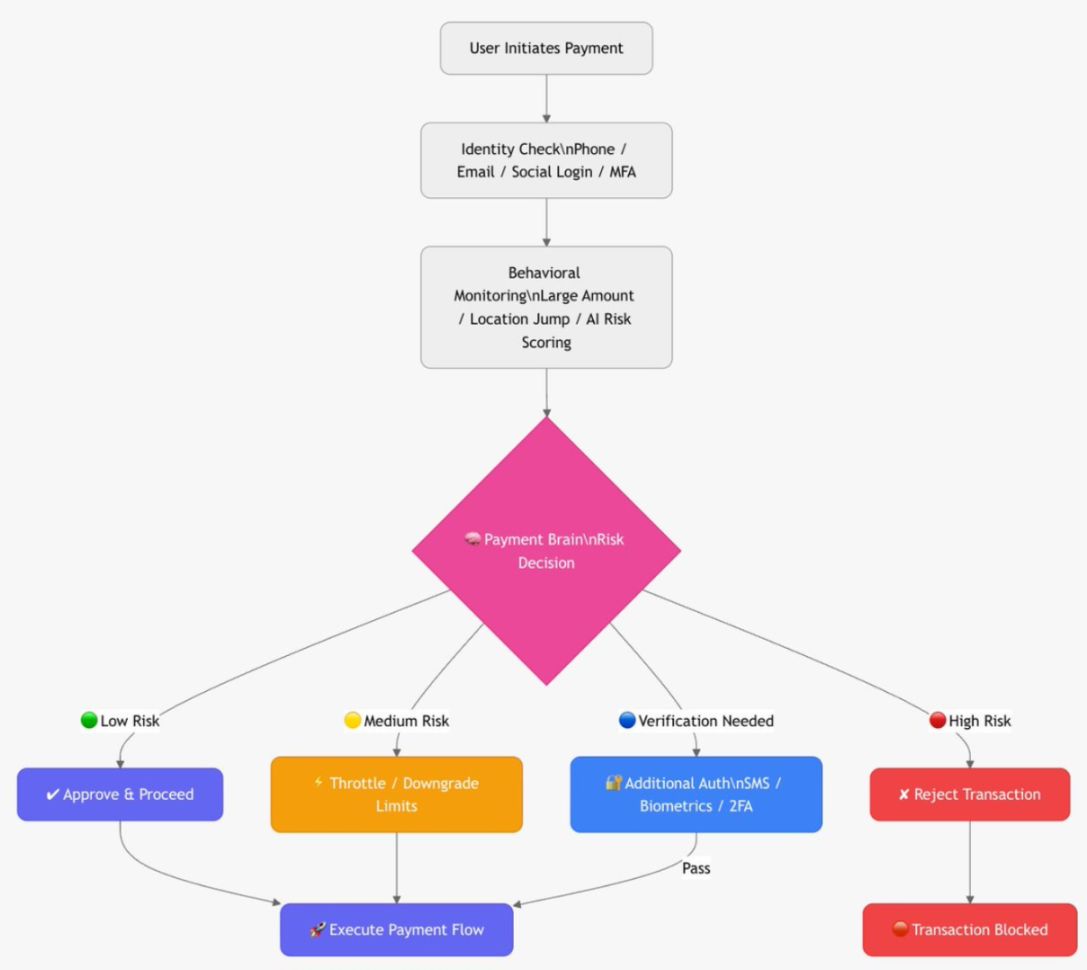

4. An toàn và tuân thủ: Động cơ kiểm soát rủi ro của FujiPay

FujiPay xây dựng hệ thống kiểm soát rủi ro ba tầng “xác thực danh tính + phân tích hành vi + quyết định thông minh”, thực hiện đánh giá an toàn toàn diện trước mỗi lần người dùng khởi tạo thanh toán, đảm bảo an toàn và tuân thủ thanh toán.

4.1 Tầng xác thực danh tính: Đảm bảo người thao tác đáng tin cậy

Xác thực đa chiều để xác nhận tính xác thực và độ tin cậy của nguồn thao tác:

• Xác thực cơ bản: Xác thực mã OTP qua số điện thoại/email

• Liên kết tài khoản: Liên kết tài khoản xã hội UXLINK One Account

• Xác thực nâng cao: Xác thực đa yếu tố (MFA) dựa trên kịch bản

4.2 Tầng giám sát hành vi thanh toán: Nhận diện giao dịch bất thường

Là tầng cốt lõi của kiểm soát rủi ro, hệ thống phân tích thời gian thực mô hình hành vi thanh toán của người dùng, nhận diện các đặc điểm bất thường:

• Tính liên tục giao dịch: Nhiều lần thử thanh toán thất bại liên tiếp

• Số tiền bất thường: Giao dịch lớn lệch khỏi thói quen tiêu dùng lịch sử của tài khoản

• Tần suất bất thường: Nhiều lần thanh toán liên tiếp trong thời gian rất ngắn

• Hành vi bất thường: Dùng nhiều thẻ thử lặp lại, nhịp độ giao dịch vượt quá tốc độ bình thường của con người, v.v.

Ví dụ kiểm soát rủi ro: Nếu một người dùng lâu năm tiêu dùng tại Nhật Bản với mức chi tiêu trung bình 10U/ngày đột nhiên cố gắng thanh toán một lần 500U hoặc gửi nhiều giao dịch trong thời gian ngắn, hệ thống sẽ ngay lập tức kích hoạt chiến lược kiểm soát rủi ro.

4.3 Tầng quyết định thông minh: Xử lý rủi ro động

Tất cả kết quả xác minh kiểm soát rủi ro và tuân thủ sẽ được phản hồi về bộ não thanh toán cốt lõi, thực hiện xử lý phân biệt theo cấp độ rủi ro:

• Giao dịch bình thường: Phê duyệt trực tiếp và tối ưu hóa đường thanh toán

• Bất thường rủi ro thấp: Điều chỉnh giới hạn giao dịch hoặc chuyển sang chế độ hạ cấp, giảm mức độ rủi ro

• Bất thường rủi ro trung bình: Kích hoạt xác thực lần hai (SMS/email/nhận diện khuôn mặt)

• Bất thường rủi ro cao: Từ chối giao dịch hoặc tạm thời đóng quyền thanh toán

Hệ thống kiểm soát rủi ro này giúp FujiPay vừa đáp ứng yêu cầu quản lý của các khu vực khác nhau trên toàn cầu, vừa sở hữu năng lực an toàn tương đương các ông lớn thanh toán truyền thống, tạo nền tảng cho triển khai toàn cầu.

5. Đa thẻ đa kênh: Hạ tầng hệ sinh thái thanh toán có thể cấu hình

Đối với các dự án Web3, thương hiệu và đối tác hệ sinh thái khác, năng lực thanh toán đơn lẻ không thể đáp ứng nhu cầu tăng trưởng quy mô lớn. Họ cần một giải pháp thanh toán linh hoạt, có thể cấu hình, hỗ trợ nhiều loại thẻ, nhiều kênh thanh toán và thích ứng nhanh với các vòng lặp kinh doanh. Vì vậy, FujiPay đã thiết kế một tầng trừu tượng cốt lõi – Card & Channel Abstraction (Trừu tượng hóa thẻ và kênh).

5.1 Giá trị cốt lõi của trừu tượng hóa thẻ và kênh

Thông qua thiết kế tầng trừu tượng, đạt được lợi thế kiến trúc “trình bày đa dạng tầng trên, hỗ trợ thống nhất tầng dưới”: Dù tầng trên hiển thị bao nhiêu loại thẻ (thẻ quyền lợi, thẻ điểm thưởng, thẻ đồng thương hiệu, v.v.) và phương thức thanh toán (thẻ ảo, thẻ vật lý, Apple Pay, v.v.), tầng dưới đều vận hành trên hạ tầng kỹ thuật thống nhất:

• Động cơ thanh toán thống nhất: Quy trình thực thi thanh toán chuẩn hóa

• Hệ thống quyết toán thống nhất: Quyết toán và đối soát vốn cross-channel

• Hệ thống kiểm soát rủi ro thống nhất: Tiêu chuẩn an toàn nhất quán cho mọi kịch bản

Đối tác hệ sinh thái không cần xây dựng lại hệ thống, chỉ cần cấu hình là có thể thêm kênh thanh toán, loại thẻ, chiến lược kiểm soát rủi ro hoặc đường quyết toán, giảm đáng kể chi phí tích hợp và chu kỳ lặp lại.

Tổng kết

Là mạng lưới thanh toán stablecoin thực sự “có thể toàn cầu hóa, mở rộng, quản lý và kết hợp”, FujiPay thực hiện sự hòa quyện sâu sắc giữa trải nghiệm Web2, độ tin cậy Web3 và tiêu chuẩn ngành thanh toán.

Điều này thể hiện ở bốn khía cạnh cốt lõi:

Trải nghiệm người dùng: Từ phức tạp đến đơn giản

Thông qua One Account & One Gas trừu tượng hóa gas cross-chain, hoàn toàn che giấu các khái niệm kỹ thuật như “chuỗi”, “ví” và “gas”. Một tài khoản UXLINK là có thể thanh toán cross-chain, trải nghiệm gần như giống Apple Pay, giảm đáng kể ngưỡng nhập cuộc cho người dùng.

Đột phá kỹ thuật: Kết hợp an toàn và thông minh

Giao thức EIP-7702 tạm thời trao cho ví EOA truyền thống chức năng hợp đồng thông minh, hỗ trợ đầy đủ các chức năng thanh toán như giới hạn, danh sách trắng và trừ tiền tự động. Kết hợp với bộ não thanh toán và động cơ kiểm soát rủi ro, mỗi giao dịch thanh toán đều đạt được ba lớp bảo vệ: xác minh on-chain, bảo vệ an toàn và tối ưu hóa đường đi.

Tích hợp hệ sinh thái: Tài sản mã hóa hướng tới tính thực dụng

FujiPay tích hợp thanh toán stablecoin với các kênh Web2 như Apple Pay/Google Pay, giúp tài sản mã hóa tự nhiên hòa nhập vào bối cảnh tiêu dùng toàn cầu, thực hiện bước nâng cấp then chốt từ “tiền tệ on-chain” thành “công cụ thanh toán toàn cầu”.

Động cơ tăng trưởng: Mở rộng hệ sinh thái dựa trên công nghệ

Từ tích hợp tài khoản đến trừu tượng hóa gas cross-chain, rồi đến kế hoạch thanh toán AI và hệ thống đa thẻ có thể cấu hình, UXLINK đang xây dựng hạ tầng thanh toán có thể lặp lại bền vững. Nhà phát triển, thương nhân và đối tác hệ sinh thái khác có thể tích hợp năng lực thanh toán với chi phí thấp, thúc đẩy mở rộng hệ sinh thái quy mô lớn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Sau khi tăng 1460%: Đánh giá lại nền tảng giá trị của ZEC

Mô hình kinh tế của thợ đào ZEC, mức độ an ninh mạng và sự hoạt động tương tác trên chuỗi liệu có thực sự đủ để hỗ trợ FDV lên tới hơn 10 tỷ USD không?

Glassnode: BTC giảm xuống còn 89.000 USD, thị trường quyền chọn cho thấy tâm lý phòng ngừa rủi ro tiếp tục

Trong ngắn hạn, vùng từ 95.000 đến 97.000 USD có thể đóng vai trò là kháng cự cục bộ. Nếu giá có thể vượt trở lại trên vùng này, điều đó sẽ cho thấy thị trường đang dần lấy lại sự cân bằng.

Ra mắt Base Protocol Coin, liệu lần này có đáng tin cậy không?

Chúng ta nên nhìn nhận đồng coin của người nổi tiếng từ Base như thế nào?

Vitalik xem xét lại lý thuyết mối đe dọa lượng tử: Liệu nền tảng của tiền mã hóa thực sự đang bị đe dọa?

Đây luôn là mối đe dọa nguy hiểm nhất đối với toàn bộ ngành công nghiệp.