Tại sao mức độ khó khi giao dịch trên thị trường crypto hiện tại lại ở cấp độ địa ngục?

Hơn 90% tài sản mã hóa về bản chất đều được thúc đẩy bởi đầu cơ, nhưng đầu cơ thuần túy không phải là một động cơ vĩnh cửu. Khi những người tham gia thị trường mất hứng thú hoặc không thể tiếp tục kiếm lời, nhu cầu đầu cơ sẽ suy giảm.

Hơn 90% tài sản tiền mã hóa về bản chất đều được thúc đẩy bởi đầu cơ, nhưng đầu cơ thuần túy không phải là một cỗ máy vĩnh cửu; khi những người tham gia thị trường mất hứng thú hoặc không thể tiếp tục thu lợi nhuận, nhu cầu đầu cơ sẽ suy giảm.

Tác giả: @0xkyle

Biên dịch: AididiaoJP, Foresight News

Là một nhà giao dịch, mục tiêu cốt lõi của tôi luôn là tìm kiếm các cơ hội đầu tư có độ tin cậy cao và tiềm năng lợi nhuận bất đối xứng. Tôi đam mê khám phá những giao dịch có tỷ lệ rủi ro/lợi nhuận cao như Solana ở mức 20 đô la, Node Monkes ở mức 0.1 BTC (sau đó tăng lên 0.9 BTC), Zerebro với vốn hóa thị trường 20 triệu đô la, v.v.

Tuy nhiên, hiện nay những cơ hội bất đối xứng như vậy ngày càng ít đi. Có nhiều nguyên nhân, và chúng cùng tạo thành một vấn đề lớn và nan giải.

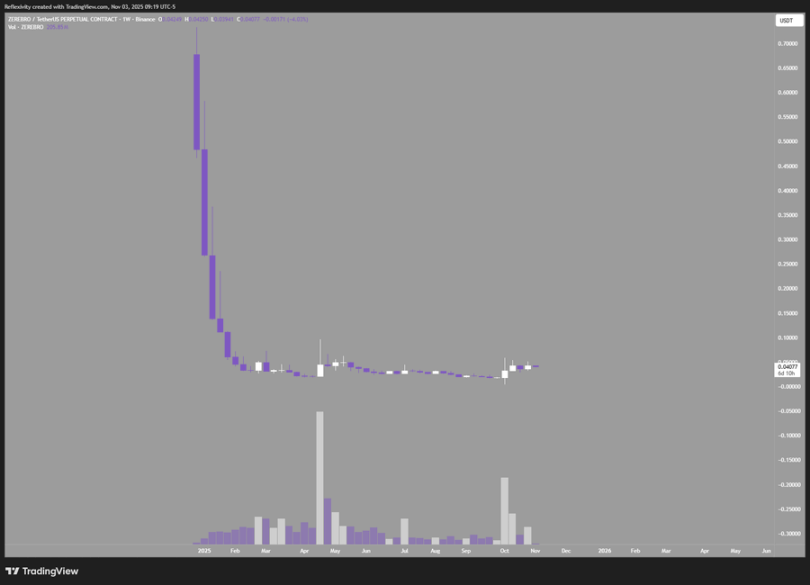

Lấy biểu đồ này làm ví dụ, nó cho thấy Zerebro đã tăng từ vốn hóa thị trường 20 triệu đô la lên đỉnh điểm 700 triệu đô la, mang lại lợi nhuận gấp 30 lần; nhưng nó cũng đã giảm 99% từ đỉnh, gần như quay lại điểm xuất phát ban đầu.

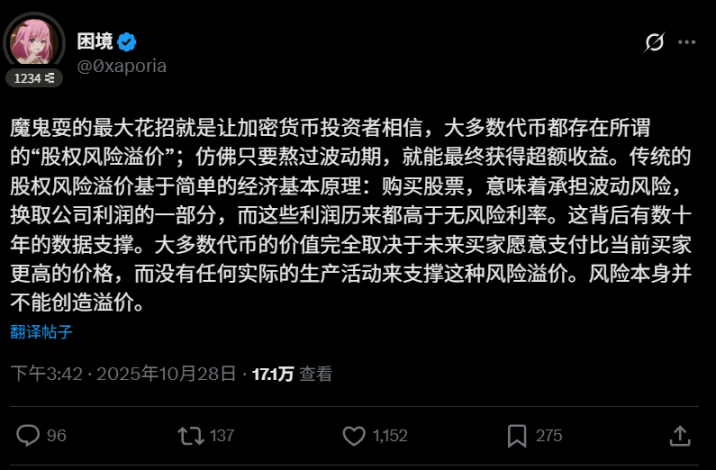

Điều này dẫn đến vấn đề đầu tiên: ai cũng biết rằng phần lớn token trong ngành này “cuối cùng đều phải bán tháo”. Điều này tạo ra một vòng luẩn quẩn, cản trở sự hình thành các tài sản tăng giá trị lâu dài. Hơn 90% tài sản tiền mã hóa về bản chất đều được thúc đẩy bởi đầu cơ, nhưng đầu cơ thuần túy không phải là một cỗ máy vĩnh cửu; khi những người tham gia thị trường mất hứng thú hoặc không thể tiếp tục thu lợi nhuận, nhu cầu đầu cơ sẽ suy giảm. Bài đăng của người dùng @0xaporia đã chỉ ra rất chính xác:

Vấn đề thứ hai là khiếm khuyết trong cấu trúc thị trường tiền mã hóa. Sự kiện “cắm kim” ngày 10 tháng 10 đã phơi bày rõ điều này: gần như tất cả các sàn giao dịch lớn đều khiến nhiều người dùng chịu thiệt hại, hơn 40 billions đô la hợp đồng mở đã bốc hơi trong chớp mắt, mang đến cho tất cả những người tham gia bài học đầu tiên về tài chính: khi có khả năng xảy ra sai sót, chắc chắn sẽ có sai sót. Rủi ro này khiến các tổ chức và dòng tiền lớn e ngại, bởi nếu có nguy cơ về 0, tại sao phải mạo hiểm?

Vấn đề thứ ba và thứ tư đã tồn tại từ lâu: thứ nhất là số lượng token mới phát hành mỗi ngày quá nhiều, thứ hai là định giá ban đầu của các token này quá cao. Mỗi dự án mới đều làm loãng thanh khoản chung của thị trường, còn việc phát hành với định giá cao lại thu hẹp không gian lợi nhuận cho nhà đầu tư trên thị trường công khai. Tất nhiên bạn có thể chọn bán khống, nhưng nếu cả ngành đều dựa vào bán khống để kiếm lời thì về lâu dài chắc chắn không phải là điều tốt.

Còn có những vấn đề khác chưa được đề cập, nhưng những điểm trên là đáng chú ý nhất. Quay lại chủ đề của bài viết: Tại sao hiện nay khó tìm thấy cơ hội bất đối xứng trong thị trường tiền mã hóa?

- Dự án chất lượng cao phát hành với định giá quá cao, giá đã phản ánh đầy đủ thậm chí quá mức kỳ vọng

- Số lượng token phát hành tràn lan làm loãng giá trị, hôm nay xuất hiện một L1 hoàn hảo, ngày mai lại có cái thứ hai, khiến người ta nghi ngờ liệu chúng có thực sự xứng đáng

- Tốc độ đổi mới của ngành quá nhanh, khó xây dựng niềm tin đầu tư dài hạn, dự án dẫn đầu có thể mất lợi thế chỉ trong một năm

- Vấn đề cấu trúc thị trường cản trở dòng tiền vào, nhà đầu tư yêu cầu tỷ suất lợi nhuận cao hơn để bù đắp rủi ro về 0, nếu lợi nhuận thực tế không đủ, logic đầu tư sẽ không tồn tại

Điều chí mạng nhất là, phần lớn token về bản chất chỉ là công cụ huy động vốn, bán token để gây quỹ vận hành, giá trị thực sự lại tập trung ở cổ phần. Những token không có tích lũy giá trị, không mang quyền lợi cổ đông này, về bản chất chỉ là công cụ đầu cơ chuyền tay, chứ không phải đầu tư thực sự.

Những điều này không phải là quan điểm mới. Tại sao tôi lại nhắc lại? Bởi dù ai cũng biết, nhưng không ai thay đổi cách đầu tư. Mọi người vẫn chạy theo câu chuyện mới, săn đón điểm nóng mới, lặp lại những chiến lược không hiệu quả. Điều này giống như định nghĩa của sự điên rồ: lặp lại cùng một hành động nhưng mong đợi kết quả khác biệt.

Tôi luôn tìm kiếm cơ hội bất đối xứng tiếp theo. Nếu chỉ tuân thủ quy tắc, bạn chỉ nhận được lợi nhuận tầm thường. Tôi cho rằng cơ hội bất đối xứng tiếp theo trong tiền mã hóa sẽ nằm ở:

- Lợi nhuận từ khai thác

- Đầu tư cổ phần vào các doanh nghiệp blockchain

- Token sàn giao dịch

- Tìm kiếm các tài sản giá trị bị định giá thấp nghiêm trọng, loại này thực sự tồn tại nhưng cực kỳ hiếm

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

ETF bitcoin giao ngay trở lại dòng tiền dương, BTC phục hồi trên 92.000 đô la

Các quỹ ETF giao ngay BTC tại Mỹ đã trở lại với dòng vốn ròng sau năm ngày liên tiếp bị rút vốn, với tổng số tiền lên tới 2.26 billions USD rời khỏi các quỹ này. Đáng chú ý, IBIT của BlackRock đã ghi nhận dòng vốn ròng 60.61 millions USD vào thứ Tư, sau khi ghi nhận mức rút vốn ròng 523 millions USD vào ngày hôm trước.

Bitcoin cố gắng "phục hồi mong manh" khi Fed phát tín hiệu kiên nhẫn với việc cắt giảm lãi suất

Bitcoin đã phục hồi gần mức $92,000, nhưng vẫn dưới các mức cấu trúc quan trọng khi thị trường ổn định sau hai ngày bán tháo mạnh. Các nhà phân tích cho biết các chỉ số rủi ro onchain vẫn cho thấy "căng thẳng sâu sắc" nhưng cũng lưu ý rằng còn dư địa cho một đợt đảo chiều tăng lớn hơn.

Metaplanet lên kế hoạch mua thêm bitcoin trị giá 95 triệu USD sau khi huy động vốn từ cổ phiếu ưu đãi MERCURY

Metaplanet dự định huy động 21,25 tỷ yên (khoảng 135 triệu đô la) thông qua việc phát hành cổ phiếu ưu đãi loại B mới. Công ty dự kiến sẽ dành khoảng 95 triệu đô la từ số tiền thu được để mua bitcoin trong khoảng thời gian từ tháng 12 năm 2025 đến tháng 3 năm 2026.

Kỹ sư RippleX khám phá tiềm năng staking XRP gốc khi David Schwartz cân nhắc về thiết kế tương lai của XRPL

Nhà phát triển RippleX J. Ayo Akinyele và CTO sắp rời nhiệm sở của Ripple, David Schwartz, đã trình bày cách thức staking gốc có thể hoạt động trên XRPL, đồng thời nhấn mạnh rằng những ý tưởng này vẫn đang ở giai đoạn khám phá và rất phức tạp. Cuộc thảo luận diễn ra sau khi hoạt động của XRP gia tăng trên thị trường DeFi và token hóa, cùng với việc Canary vừa ra mắt quỹ ETF XRP giao ngay đầu tiên tại Hoa Kỳ vào tuần trước.