Từ mức giảm đến mức đăng ký vượt mức 25 lần, sự thay đổi lớn của IPO Circle

Hai tháng trước, định giá đã giảm một nửa và có tin đồn mua lại. Hai tháng sau, mọi người đều FOMO về việc tài trợ.

Một tháng trước, chủ đề được thảo luận nhiều nhất trên mạng xã hội về công ty phát hành stablecoin Circle là tin đồn "bán cho Coinbase hoặc XRP với giá 4 tỷ đô la". Sau khi Circle công bố bản cáo bạch vào đầu tháng 4, ngành công nghiệp này đầy rẫy những nghi ngờ về thị phần đang giảm, biên lợi nhuận gộp thấp và kênh lợi nhuận duy nhất. Các nhà đầu tư trong ngành nói chung tin rằng kế hoạch IPO của Circle, vốn đã được khởi động lại sau nhiều năm, có thể không gây ấn tượng với thị trường.

Tuy nhiên, sự nhiệt tình của các quỹ đối với khái niệm stablecoin đã hoàn toàn vượt quá mong đợi của những người thực hành tiền điện tử: Circle đã hoàn thành đợt niêm yết với giá 31 đô la một cổ phiếu, với định giá 6,9 tỷ đô la và bội số đăng ký vượt mức 25 lần, trở thành đợt IPO được theo dõi nhiều nhất trong ngành tiền điện tử trong những năm gần đây. Điều gì đã gây ra sự đảo ngược mạnh mẽ như vậy đối với thái độ của thị trường? Các yếu tố cơ bản của Circle có thực sự được cải thiện hay thị trường đang trải qua "sự đánh giá lại về tình cảm" về câu chuyện stablecoin?

Hai tháng, kỳ vọng của thị trường đảo ngược

Vào khoảng tháng 4 năm nay, khi công ty phát hành stablecoin Circle khởi động lại kế hoạch IPO, thị trường nhìn chung thận trọng và thậm chí bi quan. Nhiều nhà phân tích chỉ ra rằng hoạt động kinh doanh của Circle có những điểm nghẽn về mặt cấu trúc, chẳng hạn như phụ thuộc quá nhiều vào lãi suất dự trữ USDC, biên lợi nhuận gộp thấp và tăng trưởng doanh thu không đủ.

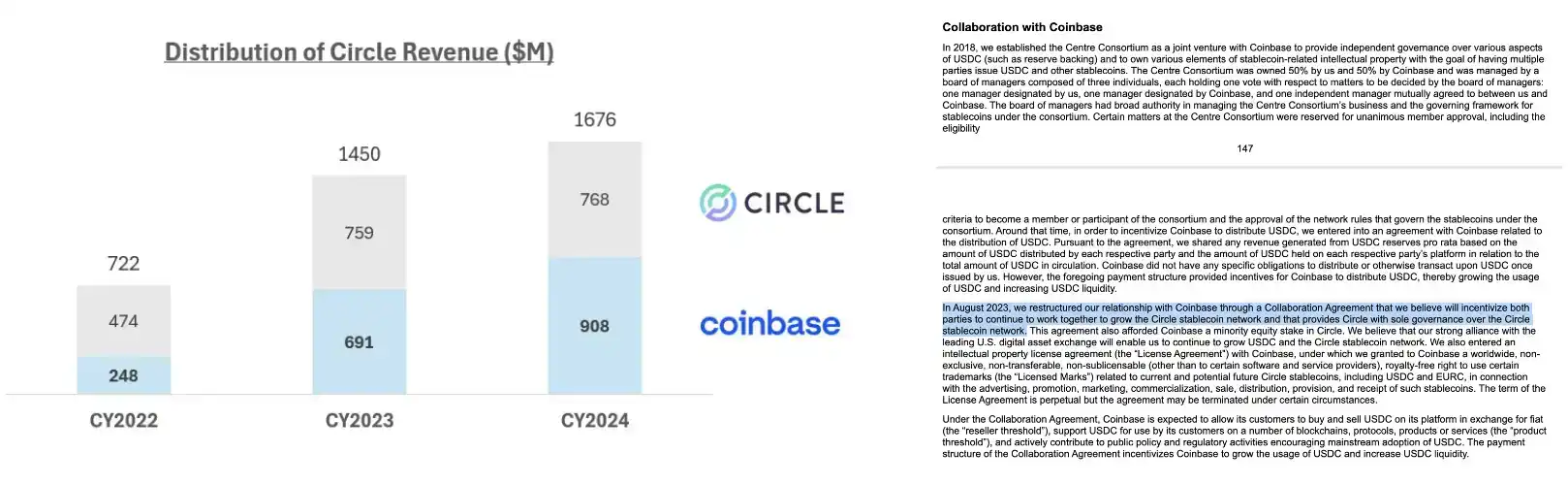

Theo bản cáo bạch của Circle, doanh thu của công ty trong năm tài chính 2024 là khoảng 1,67 tỷ đô la Mỹ, tăng 16% so với cùng kỳ năm trước, nhưng lợi nhuận ròng đã giảm mạnh từ 267,6 triệu đô la Mỹ vào năm 2023 xuống còn 155,7 triệu đô la Mỹ, giảm 41,8%. Một mặt, thu nhập lãi suất do USDC mang lại là cổ tức theo chu kỳ thuận. Khi Cục Dự trữ Liên bang bước vào chu kỳ cắt giảm lãi suất, thu nhập dự trữ của Circle sẽ giảm theo hệ thống. Mặt khác, Circle đã trả chi phí cao để quảng bá USDC, đặc biệt là chi phí phân phối 50% trả cho Coinbase, dẫn đến biên lợi nhuận gộp cực kỳ thấp. Theo thống kê, biên lợi nhuận gộp của Circle đã giảm nhanh chóng từ 62,8% vào năm 2022 xuống còn 39,7% vào năm 2024.

Mô tả chi tiết về các điều khoản chia sẻ lợi nhuận của Coinbase trong bản cáo bạch của Circle

Tóm lại, nhiều nhà đầu tư đặt câu hỏi rằng mô hình lợi nhuận của Circle quá đơn lẻ và mong manh, thiếu triển vọng dài hạn.

Cùng lúc đó, có tin đồn về việc bán Circle trên thị trường. Vào tháng 5, Cointelegraph đưa tin rằng những gã khổng lồ tiền điện tử bao gồm Ripple và Coinbase đã cân nhắc việc mua lại toàn bộ Circle với mức định giá từ 4 đến 5 tỷ đô la và thậm chí đã gần đạt được thỏa thuận. Mặc dù sau đó, CEO của Ripple đã đích thân phủ nhận tin đồn này khi nói rằng công ty "chưa bao giờ có ý định mua lại Circle" và Circle cũng nhấn mạnh rằng "công ty không phải để bán", nhưng bản thân tin đồn này cho thấy ngành công nghiệp này không tin tưởng vào triển vọng của Circle - khi một công ty được đồn đoán là sẽ bán mình với mức giá bằng giá thị trường và thấp hơn nhiều so với định giá SPAC trước đó (công ty này muốn niêm yết ở mức 9 tỷ đô la Mỹ vào năm 2022), thì việc mọi người đặt câu hỏi về khả năng phát triển độc lập của công ty là điều không thể tránh khỏi.

Ngoài ra, cũng đúng là thị phần của USDC đã giảm. Kể từ sự cố Ngân hàng Thung lũng Silicon năm 2023, lượng phát hành USDC đã giảm đáng kể so với thời kỳ đỉnh cao và thị phần của công ty đã bị đối thủ cạnh tranh USDT thu hẹp. Sự kết hợp của những yếu tố này khiến Circle trông không hấp dẫn cách đây hai tháng và nhiều ý kiến đã dè dặt hoặc thậm chí bi quan về triển vọng IPO của công ty, tin rằng việc huy động vốn có thể sẽ lạnh nhạt.

Tuy nhiên, chỉ hai tháng sau, tâm lý thị trường đã thay đổi 180 độ. Circle chính thức đưa ra giá IPO vào đầu tháng 6 và các nhà đầu tư đã đăng ký mua rất nhiệt tình. Công ty không chỉ tăng quy mô chào bán từ 24 triệu cổ phiếu lên hơn 34 triệu cổ phiếu mà còn tăng giá chào bán từ 24 đô la một cổ phiếu ban đầu lên 27 đô la, đưa định giá chung của công ty trở lại mức 6,2 tỷ đô la. Cuối cùng, Circle đã hoàn tất đợt chào bán với giá 31 đô la một cổ phiếu, nhận được hơn 25 lần lượng đăng ký mua vượt mức và huy động được khoảng 1,1 tỷ đô la.

Tình hình đăng ký nóng như vậy đã xóa tan kỳ vọng trì trệ trước đó của thị trường. Điều đáng chú ý hơn là đợt IPO này đã thu hút sự tham gia nhiệt tình của các tổ chức hàng đầu: đội hình bảo lãnh phát hành do các ngân hàng đầu tư Phố Wall như JPMorgan Chase, Citigroup và Goldman Sachs dẫn đầu, BlackRock đã đăng ký mua khoảng 10% cổ phiếu và Ark Investment có kế hoạch đăng ký mua 150 triệu đô la. Được thúc đẩy bởi nhu cầu mạnh mẽ, kế hoạch ban đầu của Circle cho một tỷ lệ lớn các cổ đông ban đầu rút tiền mặt cũng đã thay đổi: các đợt bán thứ cấp được sắp xếp theo bản cáo bạch ban đầu chiếm tới 60% (14,4 triệu cổ phiếu, do những người sáng lập và VC bán ra) và hiện đã cắt giảm xuống còn 8 triệu cổ phiếu, chỉ chiếm 25%. Sự điều chỉnh này có nghĩa là ngay cả các cổ đông nội bộ của Circle cũng chọn bán ít hơn và giữ lại nhiều hơn, điều này cho thấy thị trường đang nóng như thế nào.

Đằng sau sự đảo ngược của tâm lý, liệu các yếu tố cơ bản đã thay đổi?

Trong hai tháng qua, lĩnh vực stablecoin đã lần lượt mang lại những lợi ích về mặt pháp lý quan trọng, tạo ra một môi trường chính sách tuyệt vời cho đợt IPO của Circle.

Vào cuối tháng 5, Ủy ban Dịch vụ Tài chính của Hạ viện Hoa Kỳ đã thông qua dự luật quản lý stablecoin được gọi là "Đạo luật GENIUS" với số phiếu bầu cao. Dự luật này nhằm thiết lập một khuôn khổ quản lý liên bang rõ ràng cho các stablecoin đô la Mỹ, điều này có nghĩa là các đơn vị phát hành stablecoin dự kiến sẽ tạm biệt vùng xám và bước vào giai đoạn tuân thủ được cấp phép mới.

Đối với Circle, đây là một lợi ích chính sách rất lớn - một khi danh tính của stablecoin được công nhận hợp pháp, thị trường sẽ đánh giá lại tính tuân thủ và tính bền vững của mô hình kinh doanh của mình. Circle đã khôn ngoan chọn thời điểm này để lên sàn trước, được ngành công nghiệp coi là phần thưởng cộng hưởng của "sự chênh lệch quy định + định giá lại thị trường", tức là đây là công ty đầu tiên hoàn tất việc chứng thực tuân thủ trước khi dự luật chính thức được triển khai và giành được sự công nhận của các nhà đầu tư và nhà hoạch định chính sách khi niêm yết trên thị trường chứng khoán Hoa Kỳ.

Ngoài Hoa Kỳ, Hồng Kông, Trung Quốc cũng đã đưa ra khuôn khổ quản lý stablecoin trong cùng thời kỳ. Vào ngày 30 tháng 5, Chính quyền Đặc khu Hành chính Hồng Kông đã công bố Sắc lệnh Stablecoin trên Công báo, đánh dấu rằng sắc lệnh chính thức trở thành luật. Trước đó, vào ngày 21 tháng 5, Hội đồng Lập pháp Hồng Kông đã thông qua dự thảo luật cho lần đọc thứ ba, thiết lập hệ thống cấp phép cho các đơn vị phát hành stablecoin được neo vào các loại tiền tệ hợp pháp. Điều này có nghĩa là Hồng Kông sẽ trở thành một trong số ít khu vực pháp lý trên thế giới có luật và quy định quản lý stablecoin rõ ràng bên cạnh Hoa Kỳ và Liên minh Châu Âu.

Dự thảo danh mục dự luật tiền điện tử ổn định của Hồng Kông, đã được Hội đồng lập pháp Hồng Kông thông qua lần đọc thứ ba vào ngày 21 tháng 5

Loạt thay đổi mới này trong môi trường quản lý toàn cầu đã thúc đẩy đáng kể niềm tin của thị trường vào triển vọng của các đồng tiền điện tử ổn định tuân thủ và định hình giai điệu cho việc định giá lại Circle.

Động lực chính thứ hai cho sự thay đổi trong tâm lý thị trường đến từ "lời kêu gọi" mạnh mẽ của các nhà đầu tư tổ chức lớn. Vào cuối tháng 5, Ark Investment của Cathie Wood đã bày tỏ ý định mua tới 150 triệu đô la trong đợt IPO của Circle. Ngoài ra, gã khổng lồ quản lý tài sản toàn cầu BlackRock có kế hoạch mua khoảng 10% cổ phiếu đã phát hành. Tổng số tiền mua của hai tổ chức chiếm khoảng 30% số tiền tài trợ.

Trong số đó, việc BlackRock gia nhập có ý nghĩa vô cùng quan trọng đối với Circle. Một mặt, BlackRock bắt đầu hợp tác sâu rộng với Circle từ năm 2022. Circle đồng ý giao ít nhất 90% dự trữ USDC của mình cho BlackRock để quản lý. Đổi lại, BlackRock hứa sẽ không phát hành stablecoin của riêng mình trong vòng bốn năm. Thỏa thuận này không chỉ củng cố tính bảo mật và quản lý thanh khoản của dự trữ USDC mà còn mang lại cho Circle sự chứng thực tín dụng của các gã khổng lồ tài chính truyền thống.

Đằng sau hiện tượng đăng ký "thâu tóm lớn" của Phố Wall là một canh bạc về triển vọng của các stablecoin tuân thủ, cũng như việc đánh giá lại khả năng mở rộng toàn cầu của Circle và vị thế thống lĩnh của hệ sinh thái USDC. Nhiều nhà đầu tư tổ chức Phố Wall từng tránh xa các doanh nghiệp tiền điện tử thuần túy, nhưng giờ đây họ có thể gián tiếp đầu tư vào sự mở rộng dự kiến của thị trường tiền điện tử thông qua Circle. Sự công nhận của các tổ chức lớn cũng ảnh hưởng rất lớn đến thái độ của thị trường đối với Circle.

Tuy nhiên, luật pháp quản lý và sự tham gia của các tổ chức chắc chắn là logic dài hạn: chúng biện minh cho ngành công nghiệp stablecoin và mở ra không gian tăng trưởng trong tương lai, và không phải là một sự cường điệu tạm thời. Nhưng trong trung hạn và ngắn hạn, sự phục hồi của giá trị thị trường USDC và sự bùng nổ đăng ký có thành phần cảm xúc theo chu kỳ thuận. Kể từ quý 2 năm nay, giá Bitcoin đã tăng vọt và toàn bộ thị trường tiền điện tử đã phục hồi. Lĩnh vực stablecoin đã nắm bắt cơ hội để liên tục "tạo động lực cho khái niệm" và sự phổ biến của các đăng ký IPO Circle giống như nhu cầu dư thừa ngắn hạn do tâm lý FOMO của các nhà đầu tư thúc đẩy.

Hiện tại, Hoa Kỳ vẫn đang trong môi trường lãi suất cao và Circle đang hưởng thu nhập lãi suất đáng kể. Nhiều tổ chức và thậm chí cả chính Circle hy vọng sẽ được hưởng làn sóng cổ tức hiệu suất này trước khi lãi suất cắt giảm. Đây là một trò chơi về hiệu suất ngắn hạn ở một mức độ nào đó. Khi Cục Dự trữ Liên bang bước vào kênh cắt giảm lãi suất, thị trường có thể xem xét lại lợi nhuận của Circle. Nếu các yếu tố cơ bản của Circle bị làm sai lệch trong tương lai (ví dụ, tăng trưởng của USDC không đáp ứng được kỳ vọng và biên lợi nhuận gộp chưa được cải thiện), thì sự lạc quan hiện tại cũng có thể phai nhạt.

Trong nhiều bình luận trên phương tiện truyền thông truyền thống, stablecoin có ba thuộc tính là "sự chứng thực chính sách, trí tưởng tượng công nghệ và triển khai công nghiệp", đáp ứng sở thích của thị trường đối với các chủ đề "có thể kể chuyện, có thể được triển khai và được các chính sách khuyến khích". Nhưng đối với Circle, đằng sau sự cường điệu về chủ đề, khả năng thanh toán của nó vẫn cần thời gian để kiểm chứng.

Mức định giá 7 tỷ đô la Mỹ là cao hay thấp?

Giá IPO của Circle tương ứng với mức định giá khoảng 6,9 tỷ đô la. Là "cổ phiếu stablecoin đầu tiên", thị trường dường như chưa thiết lập được mô hình định giá đồng thuận cho nó. Vậy mức định giá gần 7 tỷ đô la của Circle có hợp lý không?

Năm 2008, Visa đã hoàn tất đợt chào bán công khai với số tiền tài trợ là 17,9 tỷ đô la, vượt qua 10,6 tỷ đô la của AT&T để trở thành đợt IPO lớn nhất trong lịch sử Hoa Kỳ vào thời điểm đó. Circle đặt mục tiêu "thay thế hệ thống thanh toán Visa". Lợi nhuận ròng của công ty vào năm 2024 là 156 triệu đô la. Dựa trên mức định giá 7 tỷ đô la, tỷ lệ giá trên thu nhập tĩnh là khoảng 45 lần. Ngược lại, lợi nhuận ròng của Visa trong năm tài chính 2024 là khoảng 17 tỷ đô la, với giá trị thị trường gần 500 tỷ đô la và tỷ lệ giá trên thu nhập khoảng 30 lần.

Xét về mô hình lợi nhuận, Visa chủ yếu dựa vào phí quẹt thẻ và sử dụng thế độc quyền thị trường của mình làm hào nước, với mức tăng trưởng doanh thu ổn định và biên lợi nhuận cực cao (biên lợi nhuận gộp trên 70% quanh năm). Ngược lại, những khó khăn trong tăng trưởng của Circle trong những năm gần đây (thị phần của USDC đã bị USDT kìm hãm quanh năm và không thể vượt qua mốc 30% một cách hiệu quả) và các vấn đề về lợi nhuận gộp (chỉ duy trì ở mức khoảng 30% trong những năm gần đây) đã bị ngành công nghiệp đặt câu hỏi. Xét về chất lượng lợi nhuận, các nguồn lợi nhuận của Visa đa dạng và ổn định, trong khi lợi nhuận của Circle chủ yếu đến từ lãi suất dự trữ, dễ bị ảnh hưởng bởi các chính sách lãi suất vĩ mô và chu kỳ thị trường tiền điện tử và biến động hơn.

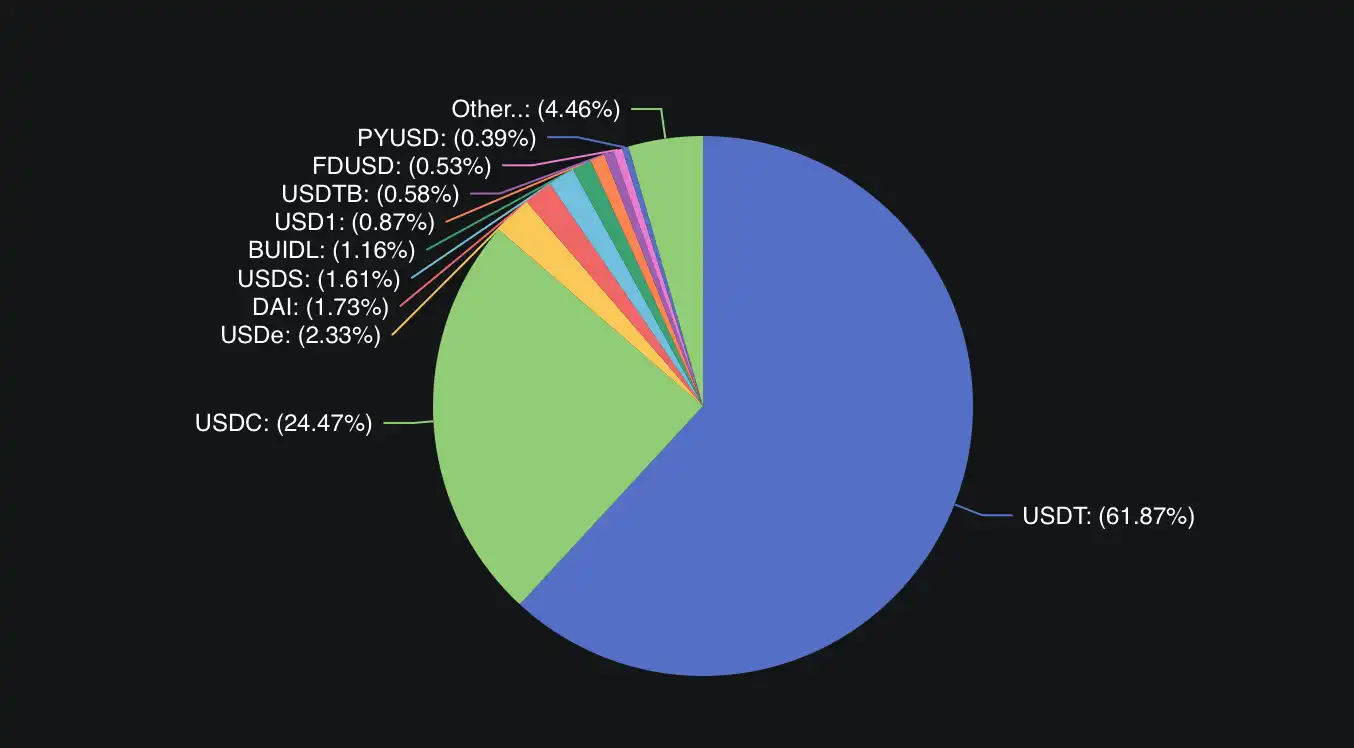

Thị phần stablecoin, nguồn dữ liệu: DeFiLlama

Về việc thay thế Visa, có lẽ Tether và USDT của nó có triển vọng hơn. Vào năm 2024, Tether đã đạt được mức lợi nhuận siêu cao là 14 tỷ đô la với 150 nhân viên và mỗi người tạo ra giá trị trung bình lên tới 93 triệu đô la, khiến các gã khổng lồ Phố Wall phải kinh ngạc. Chỉ ước tính đơn giản ở tỷ lệ giá trên thu nhập gấp 15 lần so với các công ty tài chính truyền thống, định giá của Tether là khoảng 200 tỷ đô la.

Một số đối thủ cạnh tranh không được định giá công khai trong ngành cũng có thể đóng vai trò là chiều tham chiếu. Ví dụ, giao thức đô la tổng hợp phi tập trung Ethena, việc phát hành đồng tiền ổn định USDe và mô hình kinh doanh hoàn toàn khác với Circle. Lớp cơ bản không dựa vào dự trữ tiền tệ fiat, mà là "đô la tổng hợp" được hỗ trợ bởi các vị thế tài sản như các sản phẩm phái sinh tiền điện tử và tài sản thế chấp. Do đó, khả năng doanh thu của nó cũng liên quan trực tiếp đến sự nhiệt tình đầu tư của thị trường thứ cấp tiền điện tử. Vào đầu năm nay, giá trị thị trường của token quản trị ENA của Ethena đã gần 4 tỷ đô la và đã ổn định ở mức khoảng 2 tỷ đô la trong vài tháng qua.

Các bội số định giá cao mà thị trường dành cho Circle chủ yếu đến từ kỳ vọng tăng trưởng. Visa, với tư cách là một gã khổng lồ thanh toán và doanh nghiệp trưởng thành, có tốc độ tăng trưởng chậm, trong khi lĩnh vực stablecoin mà Circle đang tham gia đang trong giai đoạn đầu phát triển nhanh chóng. Các nhà đầu tư có thể tin rằng dưới "hào quản lý", sự cạnh tranh giữa Circle và Tether sẽ mở ra nhiều biến số hơn, mở ra nhiều trí tưởng tượng hơn cho tăng trưởng lợi nhuận trong tương lai.

Mặt khác, liệu định giá của Circle có kế thừa sự biến động của thị trường tiền điện tử hay không cũng là một trọng tâm chính cần thị trường chú ý và xác minh. Biến động định giá của Coinbase, "cổ phiếu tiền điện tử đầu tiên", rất đáng chú ý.

Khi Coinbase lên sàn vào năm 2021, giá trị thị trường của công ty đã từng tăng vọt lên 86 tỷ đô la Mỹ. Sau đó, thị trường tiền điện tử dần chuyển sang bi quan và giá cổ phiếu của Coinbase giảm mạnh, từng gần chạm ngưỡng 10 tỷ đô la Mỹ. Sự biến động này một lần nữa được nhấn mạnh vào quý đầu tiên của năm 2025 và giá cổ phiếu của Coinbase có mối tương quan cao với thị trường tiền điện tử do các giao dịch altcoin thống trị.

Xu hướng giá $COIN, việc niêm yết của Coinbase thường được coi là một dấu hiệu quan trọng cho thấy thị trường tiền điện tử chuyển từ tăng giá sang giảm giá vào năm 2021; nguồn dữ liệu: Trading View

Để so sánh, định giá 7 tỷ đô la của Circle chỉ là một phần nhỏ của Coinbase. Điều này phản ánh sự khác biệt trong mô hình kinh doanh và kỳ vọng của nhà đầu tư: với tư cách là một sàn giao dịch, doanh thu của Coinbase phụ thuộc rất nhiều vào khối lượng giao dịch tiền điện tử và hiệu suất của sàn này dao động mạnh theo thị trường; trong khi với tư cách là một đơn vị phát hành stablecoin, doanh thu của Circle chủ yếu đến từ lãi dự trữ và phí dịch vụ liên quan. Các nhà đầu tư tin rằng định giá của nó ít bị ảnh hưởng bởi thị trường tiền điện tử hơn là môi trường lãi suất vĩ mô.

Điều đáng chú ý là Coinbase hiện cũng thu được thu nhập lãi suất đáng kể thông qua chia sẻ dự trữ USDC (50%) và mảng kinh doanh này liên quan trực tiếp đến Circle. Ở một mức độ nào đó, định giá của Coinbase cũng bao gồm khoản phí bảo hiểm cho hoạt động kinh doanh USDC.

Nhưng trong mọi trường hợp, so với tỷ lệ giá trên thu nhập gấp 300 lần của Coinbase khi mới niêm yết, định giá hiện tại của Circle là khoảng 45 lần có vẻ ôn hòa hơn nhiều. Thị trường giống như đang định giá Circle theo logic của một công ty dịch vụ tài chính thông thường hơn là một kỳ lân công nghệ. "Hơi bảo thủ, để lại chỗ trống" đã trở thành quan điểm chính thống chính về định giá hiện tại là 7 tỷ đô la Mỹ.

Làm ấm phiên giao dịch châu Á trước?

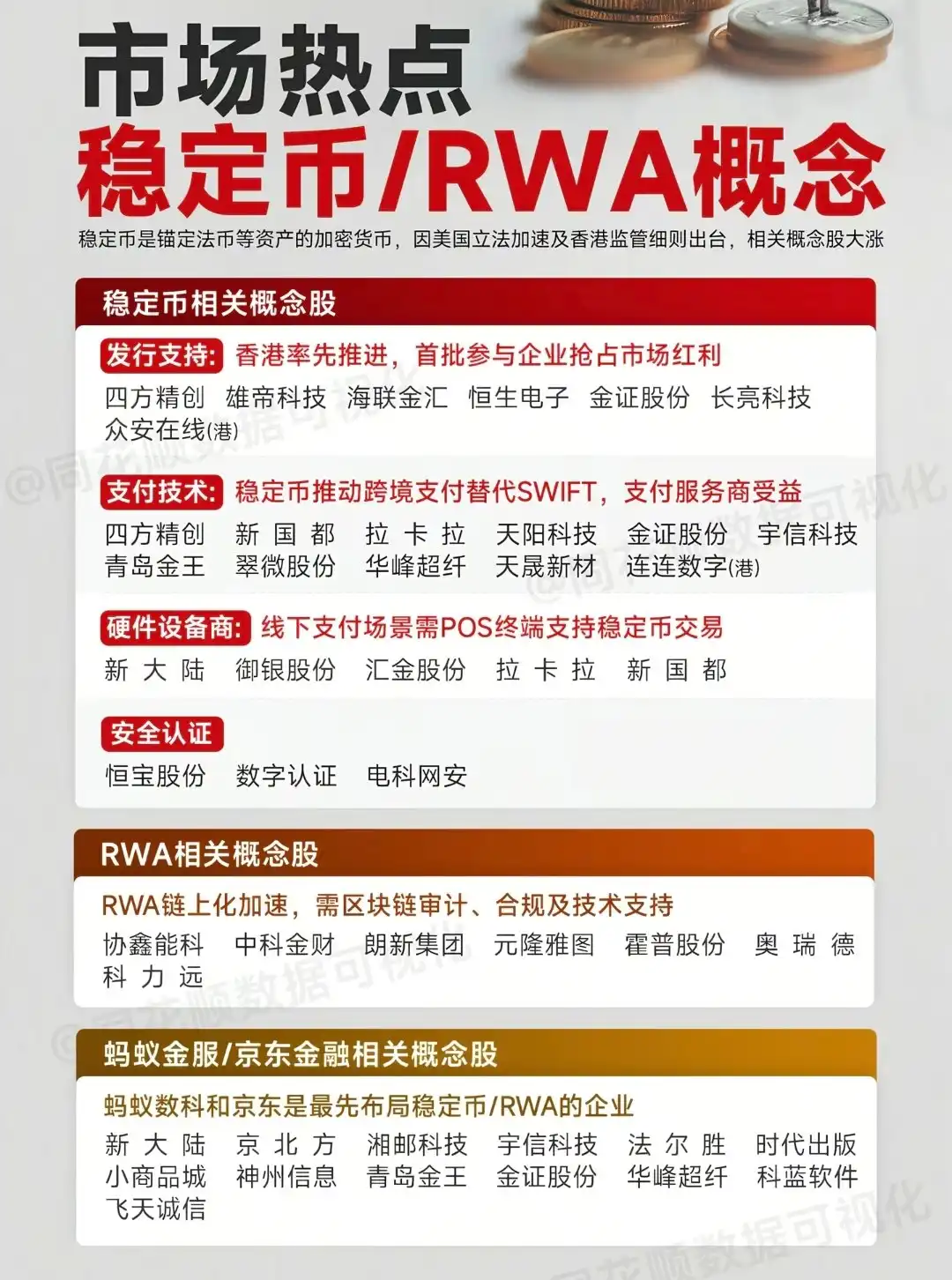

Trong khi đợt IPO của Circle diễn ra sôi động, thị trường vốn châu Á đã dẫn đầu trong việc tạo ra làn sóng "khái niệm tiền tệ ổn định". Các cổ phiếu khái niệm liên quan đến cổ phiếu Hồng Kông và cổ phiếu A đã chứng kiến sự tăng vọt trong những ngày gần đây, với nhiều cổ phiếu chạm mức giới hạn hàng ngày hoặc tăng mạnh, như thể stablecoin đã trở thành xu hướng mới trên thị trường vốn chỉ sau một đêm.

Lý do là vì đây là lần đầu tiên khái niệm stablecoin xuất hiện trên thị trường chứng khoán châu Á. Thị trường chứng khoán đã thổi phồng các khái niệm như "blockchain", "web3.0" và "NFT" trong giới tiền tệ, nhưng khái niệm stablecoin chưa bao giờ xuất hiện. Nói cách khác, khái niệm stablecoin là một khái niệm hoàn toàn mới đối với hầu hết những người không tham gia vào giới tiền tệ.

Ngoài các chính sách thuận lợi, sau khi tin tức về luật "Sắc lệnh Stablecoin" của Hồng Kông được công bố vào cuối tháng 5, cổ phiếu Hồng Kông đã dẫn đầu trong việc đưa ra suy đoán về khái niệm stablecoin. Vào đầu tháng 6, khi Circle xác định thời gian niêm yết, các lĩnh vực cổ phiếu Hồng Kông và cổ phiếu A đã bùng nổ đồng loạt. Từ ngày 2 đến ngày 3 tháng 6, hơn một chục cổ phiếu theo chủ đề stablecoin tại Hồng Kông và cổ phiếu A đã tăng vọt cùng nhau, với mức tăng đáng kinh ngạc. Người ta nói rằng hơn 20 công ty môi giới đã phát hành hơn 30 báo cáo nghiên cứu về stablecoin chỉ sau một đêm, theo kịp các sự kiện hiện tại và cho mọi người biết câu chuyện này là gì.

Hiện tại, các cổ phiếu khái niệm liên quan đến stablecoin phổ biến nhất trong cổ phiếu Hồng Kông và cổ phiếu A chủ yếu được chia thành hai loại: tham gia trực tiếp và lợi ích gián tiếp.

Các mục tiêu tham gia trực tiếp chủ yếu tập trung ở thị trường chứng khoán Hồng Kông. Các công ty như vậy có vốn chủ sở hữu trực tiếp hoặc quan hệ kinh doanh với các dự án stablecoin, vì vậy logic lợi ích là rõ ràng. Ví dụ, China Everbright Holdings (00165.HK) đã đầu tư chiến lược vào Circle vào năm 2016. Đợt IPO gần đây sẽ làm tăng đáng kể giá trị vốn chủ sở hữu của Everbright, vì vậy giá cổ phiếu đã phản ứng và tăng hơn 26% trong ngày. Ngoài ra còn có ZhongAn Online (6060.HK), các công ty cổ phần của công ty này tham gia vào việc phát hành stablecoin và các ngân hàng của công ty này cung cấp dịch vụ lưu ký stablecoin, cũng được dòng tiền nóng săn đón.

Hầu hết các mục tiêu thụ hưởng gián tiếp đều nằm trong thị trường A-share. Họ không có hoạt động kinh doanh stablecoin trực tiếp, nhưng các sản phẩm/công nghệ của họ có thể được áp dụng cho chuỗi công nghiệp có liên quan của khái niệm stablecoin. Logic này giống như một "khả năng" hơn. Ví dụ, Cuiwei Shares (603123), hoạt động kinh doanh chính của công ty là bán lẻ tại các cửa hàng bách hóa, nhưng công ty này đã mở ra các kịch bản thanh toán RMB kỹ thuật số. Công ty này được thị trường coi là "người tiên phong trong tương lai của các ứng dụng stablecoin ngoại tuyến" và giá cổ phiếu của công ty này đã liên tục tăng; Yuyin Shares (002177) là nhà sản xuất thiết bị ATM và ngân hàng. Do cách bố trí các máy ATM tiền kỹ thuật số trong những năm gần đây, giá cổ phiếu của công ty này đã tăng trong 4 ngày; và Sifang Jingchuang (300468) và Xiongdi Technology (300546) đã bị dòng tiền nóng đào ra để đầu cơ vì họ đã tham gia vào thanh toán kỹ thuật số, nhận dạng danh tính điện tử và các doanh nghiệp khác.

Đánh giá thị trường về các mục tiêu liên quan đến stablecoin, nguồn: Tonghuashun

Là cổ phiếu stablecoin đầu tiên hoạt động theo quy định, đợt IPO của công ty này có ý nghĩa hơn về mặt truyền tải sự tin tưởng và xác nhận xu hướng - nó truyền tải sự tin tưởng rằng stablecoin được công nhận bởi dòng chính và xác nhận xu hướng tuân thủ và vốn hóa của stablecoin. Tại Hồng Kông, sự chú ý toàn cầu mà việc niêm yết của Circle mang lại thực sự có thể giúp phát triển lĩnh vực stablecoin địa phương để giành được nhiều sự chứng thực và cơ hội hợp tác hơn, đồng thời thu hút các quỹ nước ngoài đầu tư vào lĩnh vực tài chính kỹ thuật số của Hồng Kông.

Từ tâm lý bi quan chung cách đây hai tháng đến mức đăng ký vượt mức 25 lần hiện tại, Circle đã trải qua sự đảo ngược lớn về kỳ vọng của thị trường. Là cầu nối giữa tài chính truyền thống và thế giới tiền điện tử, stablecoin đang thu hút sự chú ý và định giá lại chưa từng có. Câu chuyện của Circle có thể chỉ là sự khởi đầu. Với việc thực hiện Đạo luật GENIUS của Hoa Kỳ và việc cấp giấy phép stablecoin của Hồng Kông, chúng ta có thể thấy một hệ sinh thái stablecoin trưởng thành và hợp lý hơn. Đến lúc đó, thị trường sẽ sử dụng các yếu tố cơ bản để kiểm tra xem sự thay đổi logic ban đầu có thực sự khả thi hay không.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Trend Research tiếp tục rút 4.000 ETH trị giá 9,97 triệu USD khỏi CEX

Ether.fi cảnh báo: Discord nghi bị hack, tránh liên kết lạ

Tài khoản X của ví Trump mở khóa lần 2: Nội dung tiền điện tử bảo mật

Bit Digital khẳng định không liên quan đến bất kỳ dự án Meme coin