Cuộc chiến kiểm soát USDC: Tại sao Coinbase cuối cùng phải mua lại Circle

Coinbase có khả năng sẽ mua lại Circle.

Tiêu đề gốc: Coinbase sẽ phải mua lại Circle – Câu hỏi duy nhất là giá

Tác giả gốc: Ryan Y Yi

Bản dịch gốc: TechFlow

Bối cảnh

Tôi đã tham gia sâu vào ngành công nghiệp tiền điện tử trong nhiều năm - làm việc cho quỹ giai đoạn đầu CoinFund và Coinbase, giúp công ty này mở rộng chiến lược đầu tư mạo hiểm. Mọi phân tích trong bài viết này đều dựa trên dữ liệu công khai, bao gồm hồ sơ S-1 của Circle (tháng 4 năm 2025) và các tài liệu tài chính công khai của Coinbase. Không có thông tin nội bộ, chỉ có phân tích mà bất kỳ ai cũng có thể làm, ngoại trừ hầu hết mọi người không làm.

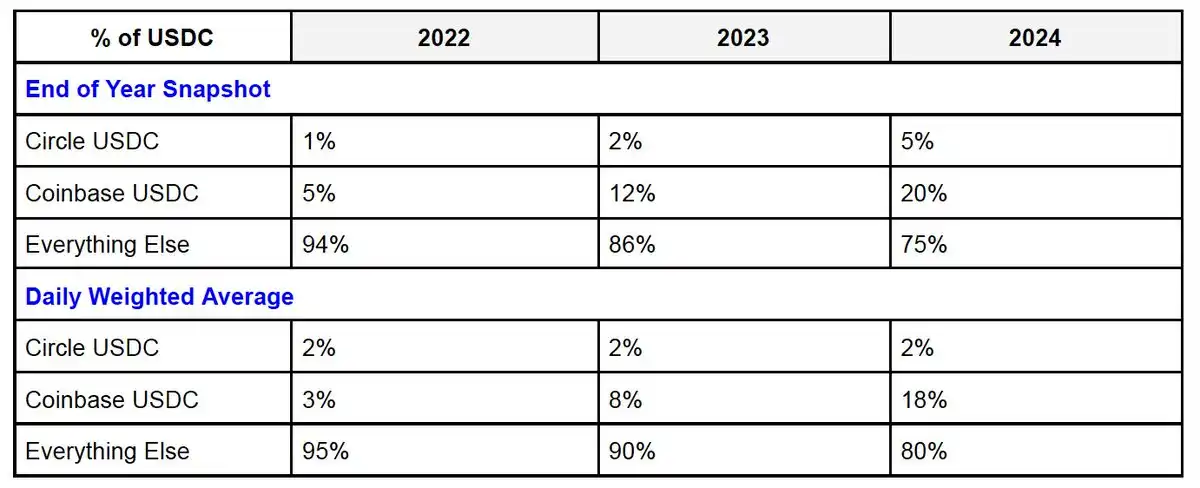

Phân tích cấu trúc cung USDC

Tổng cung USDC có thể được chia thành ba phần: USDC của Coinbase, USDC của Circle và USDC từ các nền tảng khác. Theo hồ sơ S-1 của Circle, "nền tảng USDC" đề cập đến "tỷ lệ stablecoin được nắm giữ trong sản phẩm lưu ký hoặc dịch vụ ví được quản lý của một bên". Cụ thể: Coinbase: Bao gồm Coinbase Prime và USDC do sàn giao dịch nắm giữ.

· Vòng tròn: Bao gồm USDC do Circle Mint nắm giữ.

· Các nền tảng khác: USDC được nắm giữ bởi các nền tảng phi tập trung như Uniswap, Morpho và Phantom.

Tỷ lệ cung USDC của Coinbase đang tăng nhanh chóng, đạt khoảng 23% trong quý đầu tiên của năm 2025. Ngược lại, tỷ lệ của Circle vẫn ổn định. Xu hướng này phản ánh sự hiện diện mạnh mẽ hơn của Coinbase trên thị trường người tiêu dùng, nhà phát triển và tổ chức.

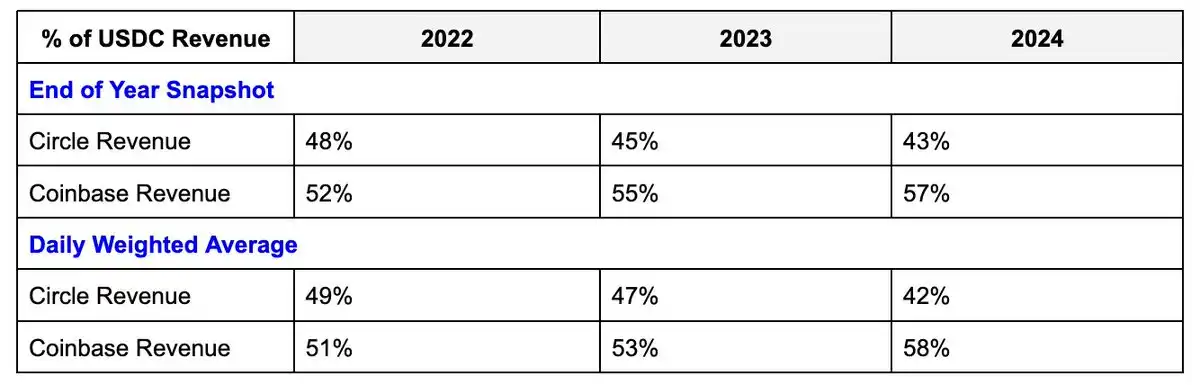

Phân phối doanh thu USDC

Đối với USDC trên nền tảng, Circle và Coinbase mỗi bên giữ lại 100% doanh thu dự trữ. Đối với USDC bên ngoài nền tảng (tức là phần "nền tảng khác"), hai bên được chia theo tỷ lệ 50/50. Nhưng đây là điểm chính: Circle được hưởng lợi nhiều hơn từ nhóm USDC bên ngoài nền tảng. Mặc dù số lượng USDC trên nền tảng Coinbase gấp 4 lần so với Circle, nhưng lợi thế về doanh thu chỉ gấp khoảng 1,3 lần so với Circle. Một số tính toán sơ bộ dựa trên việc chia đôi "các phần khác" theo tỷ lệ 50-50 mang lại kết quả chia sẻ doanh thu sau:

Circle: Đặt cược vào quy mô thị trường thay vì kiểm soát

Động cơ của Circle rất rõ ràng: thúc đẩy sự tăng trưởng của tổng lượng lưu thông USDC, ngay cả khi những USDC này không được lưu trữ trên nền tảng riêng của nó. Đối với Circle, kịch bản lý tưởng là USDC sẽ trở thành đồng tiền ổn định USD được ưa chuộng, một kết quả tự nó sẽ có tính phòng thủ và cạnh tranh đầy đủ. Là nhà cung cấp giao thức cơ bản của USDC, Circle có lợi thế ở các khía cạnh sau:

· Phát hành và duy trì các hợp đồng thông minh USDC trên hơn 19 blockchain.

· Kiểm soát cầu nối gốc của Giao thức truyền chuỗi chéo (CCTP) và quy trình đúc/hủy.

· Mặc dù lợi nhuận của USDC trong nền tảng này cao hơn, nhưng mức tăng trưởng không đáng kể. Trong việc mở rộng kinh doanh có rủi ro cao, Circle thường nhỏ hơn Coinbase. Nhưng nếu USDC cuối cùng trở thành đồng tiền ổn định đô la số 1, Circle vẫn sẽ là người chiến thắng. Đây là trò chơi về tổng quy mô thị trường (TAM) chứ không phải biên lợi nhuận.

· Quy mô thị trường tiềm năng cho USDC có thể đủ lớn để những chi tiết này không còn quan trọng nữa — phần lớn mức tăng trưởng doanh thu của Circle dự kiến sẽ đến từ phân khúc “Nền tảng khác” (một kết quả không tồi). Động lực này phù hợp với năng lực của Circle vì Circle kiểm soát cơ sở hạ tầng, quản trị và lộ trình kỹ thuật của USDC.

Coinbase: Phải có toàn quyền kiểm soát USDC

Quan điểm vĩ mô

USDC là nguồn doanh thu lớn thứ hai của Coinbase, chiếm khoảng 15% doanh thu trong quý đầu tiên của năm 2025, vượt qua doanh thu từ staking. Đây cũng là một trong những nguồn doanh thu dựa trên cơ sở hạ tầng ổn định và có khả năng mở rộng nhất của Coinbase. Khi USDC mở rộng ra toàn cầu, lợi nhuận tiềm năng của nó là không đối xứng. Trong tương lai, USDC sẽ trở thành cốt lõi trong hoạt động kinh doanh của Coinbase và xây dựng rào cản cạnh tranh. Mặc dù nguồn doanh thu chính của Coinbase vẫn là doanh thu từ khối lượng giao dịch trên sàn giao dịch tập trung (CEX) và sẽ tiếp tục tăng theo sự tăng trưởng của thị trường, nhưng mô hình doanh thu của USDC ổn định hơn và sẽ tăng trưởng đều đặn theo sự phát triển chung của nền kinh tế tiền điện tử.

USDC sẽ được xếp hạng trong số ba đồng tiền ổn định đô la Mỹ hàng đầu và trở thành giải pháp công nghệ thúc đẩy xuất khẩu đô la Mỹ trên toàn cầu. Những người đi đầu trong cả lĩnh vực công nghệ tài chính và tài chính truyền thống đều nhận ra điều này, đó là lý do tại sao họ đang hành động. Tuy nhiên, USDC có khả năng tồn tại và phát triển trong bối cảnh cạnh tranh nhờ lợi thế sớm trên thị trường và sự hỗ trợ của nền kinh tế tiền điện tử. Việc giành được quyền kiểm soát hoàn toàn USDC là một câu chuyện có giá trị cao xét về cả góc độ cơ sở hạ tầng và quy định.

Góc nhìn vi mô: Thế tiến thoái lưỡng nan về lợi nhuận của Coinbase

Coinbase là động lực chính thúc đẩy sự tăng trưởng của USDC, nhưng lại chịu sự hạn chế về mặt cấu trúc. USDC hiện đã trở thành nguồn doanh thu lớn thứ hai của Coinbase, chỉ đứng sau doanh thu giao dịch và đứng trước doanh thu staking. Do đó, mọi quyết định về sản phẩm tại Coinbase cần phải được cân nhắc theo góc độ doanh thu và lợi nhuận. Vấn đề cốt lõi là mặc dù Coinbase đã mở rộng quy mô thị trường (TAM), nhưng họ vẫn chưa kiểm soát hoàn toàn doanh thu. Khi thị trường mở rộng quy mô, nó cần phải chia sẻ doanh thu với Circle - chỉ 50% doanh thu ngoài nền tảng được chia sẻ.

Thật trớ trêu, Coinbase đang nỗ lực thúc đẩy tăng trưởng trong hệ sinh thái USDC — thu hút người dùng, xây dựng cơ sở hạ tầng và tăng tốc độ giao dịch — nhưng lợi nhuận lại bị hạn chế về mặt cấu trúc. Các sản phẩm dành cho người tiêu dùng và nhà phát triển của hãng đã bị “làm yếu” ngay từ đầu.

Phản ứng tự nhiên của Coinbase là chuyển đổi quy mô thị trường thành “Coinbase USDC”, phần có lợi nhuận đầy đủ - chẳng hạn như số dư được lưu trữ trong các sản phẩm lưu ký, để Coinbase có thể nhận được 100% thu nhập dự trữ. Chiến lược này đã phát huy hiệu quả: tỷ lệ USDC trên Coinbase đã tăng gấp 4 lần trong hai năm qua. Tuy nhiên, chiến lược này chỉ hiệu quả đối với USDC lưu ký, tức là các dòng sản phẩm sàn giao dịch và Prime. Vấn đề phát sinh ở vùng xám của quyền giám hộ – nơi có sự tăng trưởng nhưng việc phân bổ doanh thu lại không rõ ràng.

Ví dụ:

· Ví Coinbase:Vì theo định nghĩa, đây là ví không lưu ký, mặc dù ví thông minh của ví này cải thiện trải nghiệm của người dùng và thậm chí có thể giới thiệu mô hình khóa chia sẻ, nhưng ví này vẫn có thể không đáp ứng được định nghĩa về “Nền tảng USDC” trong hồ sơ S-1. Nếu hầu hết người dùng tương tác với các sản phẩm trên chuỗi theo cách này trong tương lai, một lượng lớn USDC của người tiêu dùng sẽ nằm trong vùng xám về phân bổ doanh thu giữa Coinbase và Circle.

· Cơ sở (mạng lớp thứ hai của Coinbase): Kiến trúc của nó không phải là lưu ký, người dùng có thể thoát ra Ethereum L1 một cách độc lập và Coinbase không giữ khóa. Bất kỳ USDC nào trên Base đều không được tính là “Coinbase USDC” theo định nghĩa trong S-1, mặc dù Coinbase thực sự là điểm vào chính vào Base.

· Kết luận cốt lõi:Sự phát triển của Coinbase trong các sản phẩm dành cho người tiêu dùng và nhà phát triển đã thúc đẩy việc sử dụng USDC, nhưng nó có một "hệ thống yếu" tích hợp sẵn. Trừ khi Coinbase có thể kiểm soát được lớp giao thức của USDC, nếu không, họ sẽ luôn phải đối mặt với sự không chắc chắn về việc phân bổ doanh thu. Giải pháp triệt để duy nhất là mua lại Circle và định nghĩa lại các quy tắc.

Doanh thu cốt lõi từ việc mua lại Circle

Phân bổ doanh thu 100%

Sau khi mua lại Circle, Coinbase sẽ không còn phải chịu tranh chấp về định nghĩa pháp lý của quyền lưu ký và không lưu ký. Nó có thể trực tiếp yêu cầu toàn quyền sở hữu đối với tất cả thu nhập lãi suất do USDC tạo ra - bất kể USDC được lưu trữ ở đâu, nó có thể nhận được tất cả thu nhập lãi suất từ khoảng 60 tỷ đô la dự trữ USDC. Cuộc tranh luận về định nghĩa quyền lưu ký sẽ không còn nữa và Coinbase sẽ có toàn quyền kiểm soát mọi khoản thu nhập lãi suất USDC.

Kiểm soát giao thức

Các hợp đồng thông minh, tích hợp đa chuỗi và Giao thức chuyển chuỗi chéo (CCTP) của USDC đều sẽ trở thành tài sản nội bộ của Coinbase. Điều này có nghĩa là Coinbase sẽ có toàn quyền kiểm soát cơ sở hạ tầng kỹ thuật của USDC.

Ưu điểm chiến lược của sản phẩm

Sau khi mua lại, Coinbase có thể kiếm tiền từ USDC trong ví, Base (mạng lớp thứ hai) và trải nghiệm người dùng trên chuỗi trong tương lai mà không cần phối hợp với bên thứ ba. USDC có thể đóng vai trò là lớp trừu tượng cho các tương tác trên chuỗi trong tương lai và sự tích hợp này không yêu cầu sự cho phép của bên thứ ba.

Tích hợp quy định

Là đơn vị dẫn đầu trong lĩnh vực chính sách tiền điện tử, Coinbase có thể định hình các quy tắc quản lý đối với stablecoin từ cấp cao nhất bằng cách kiểm soát USDC. Việc nắm vững công nghệ cốt lõi và quyền hoạt động của stablecoin sẽ giúp Coinbase có tiếng nói lớn hơn trong các cuộc đàm phán về quy định.

Những lĩnh vực và vấn đề chưa biết cần giải quyết

Tiềm năng tăng trưởng

Giá trị thị trường hiện tại của USDC là khoảng 60 tỷ đô la Mỹ, nhưng dự kiến sẽ đạt 500 tỷ đô la Mỹ trong tương lai, tương ứng với khoảng 20 tỷ đô la Mỹ thu nhập dự trữ mỗi năm. Điều này sẽ biến USDC thành động lực cốt lõi để Coinbase đạt đến mức “Mag7” (mức doanh thu của các công ty công nghệ hàng đầu thế giới).

Các yếu tố pháp lý

Hoa Kỳ đang thúc đẩy luật về tiền ổn định (luật GENIUS), đây là tin tốt cho sự tăng trưởng hàng đầu của tiền ổn định theo góc độ vĩ mô vì nó sẽ nhúng sâu tiền ổn định vào hệ thống tài chính hiện tại của Hoa Kỳ. Đồng thời, stablecoin sẽ trở thành công cụ đại diện cho sự thống trị toàn cầu của đồng đô la Mỹ. Tuy nhiên, điều này cũng có thể thúc đẩy các tổ chức tài chính truyền thống (TradFi) và các công ty công nghệ tài chính (FinTech) tham gia thị trường và trở thành đơn vị phát hành stablecoin. Ngoài ra, các quy định có liên quan có thể hạn chế cách các nền tảng tiếp thị sản phẩm thu nhập hoặc tiết kiệm. Việc mua lại Circle sẽ mang lại cho Coinbase sự linh hoạt để điều chỉnh định hướng và chiến lược tiếp thị của mình để ứng phó với môi trường pháp lý thay đổi.

Thách thức về hoạt động

USDC ban đầu được thiết kế theo mô hình tập đoàn, có lẽ dựa trên các cân nhắc về mặt pháp lý và quy định tại thời điểm đó. Mặc dù những trở ngại này có thể được khắc phục trong khuôn khổ một công ty duy nhất, nhưng vẫn chưa rõ ranh giới cụ thể cho các cơ chế phức tạp này nằm ở đâu. Việc giải cấu trúc pháp lý hiện hành có thể gây ra rủi ro về các vụ án nghiêm trọng, nhưng hiện tại, những rủi ro này dường như không phải là không thể vượt qua.

Giá

Kết quả thị trường không bao giờ có thể dự đoán chính xác, nhưng chúng ta có thể tham khảo một số dữ liệu đã được tiết lộ:

· Circle đang tìm kiếm một đợt chào bán công khai lần đầu (IPO) với mức định giá 5 tỷ đô la.

· Mục tiêu định giá IPO của Ripple là 10 tỷ đô la.

· Vốn hóa thị trường hiện tại của Coinbase là khoảng 70 tỷ đô la.

· USDC hiện chiếm khoảng 15% doanh thu của Coinbase và nếu được tích hợp đầy đủ, tỷ lệ này dự kiến sẽ vượt quá 30%.

Diễn giải cá nhân:

· Dựa trên dữ liệu trên, Circle là mục tiêu mua lại tự nhiên của Coinbase và Coinbase hiểu rõ điều đó.

· Circle hy vọng sẽ được thị trường định giá thông qua đợt IPO (mục tiêu là 5 tỷ đô la).

· Coinbase muốn xem giá thị trường của Circle như thế nào.

Coinbase có thể đã nhận ra điều sau:

· Vì những lý do nêu trên, Coinbase cần phải kiểm soát hoàn toàn hoạt động kinh doanh của USDC.

· Việc sở hữu toàn bộ USDC có thể làm tăng cơ cấu thu nhập hàng năm của công ty này từ mức 15% hiện tại lên mức từ 15% đến 30%.

· Dựa trên định giá doanh thu theo tỷ lệ 1:1, giá trị sở hữu USDC có thể nằm trong khoảng từ 10 đến 20 tỷ đô la.

Circle cũng có thể nhận thức rõ điều này - họ biết rằng nếu thị trường định giá họ đủ cao và USDC tiếp tục tăng trưởng, Coinbase sẽ có động lực hơn để mua lại Circle trực tiếp để thoát khỏi nhiều vấn đề rườm rà trong kinh doanh, sản phẩm và quản trị với các đối tác bên thứ ba và đưa vào hệ thống của Coinbase.

Kết luận cuối cùng

Coinbase nên và có thể sẽ mua lại Circle. Mặc dù mô hình hợp tác hiện tại đang hoạt động tốt, nhưng về lâu dài, xung đột về nền tảng, sản phẩm và quản trị sẽ quá lớn đến mức không thể bỏ qua. Thị trường sẽ quyết định giá cho Circle, nhưng cả hai bên đều hiểu rõ giá trị của nhau.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Trend Research tiếp tục rút 4.000 ETH trị giá 9,97 triệu USD khỏi CEX

Ether.fi cảnh báo: Discord nghi bị hack, tránh liên kết lạ

Tài khoản X của ví Trump mở khóa lần 2: Nội dung tiền điện tử bảo mật

Bit Digital khẳng định không liên quan đến bất kỳ dự án Meme coin