Thủy triều đen dưới hiệu ứng "cổ điển": Các quỹ tiền điện tử báo hiệu sự im lặng trước bình minh

Đối với các quỹ tiền điện tử được thành lập trong thời kỳ in tiền ồ ạt trong đại dịch, hiện tại họ đang phải trải qua phản ứng dữ dội từ "năm tồi tệ".

Tiêu đề gốc: "Dòng chảy ngầm của hiệu ứng "Vintage": Các quỹ tiền điện tử bước vào thời kỳ im lặng trước bình minh"

Tác giả gốc: Zen, PANews

Vintage ban đầu dùng để chỉ "năm" của rượu vang. Một năm tốt lành là món quà thiên nhiên ban tặng cho con người, trong khi một năm xấu bị hạn chế bởi thời tiết, đất đai và không thể che giấu được những khiếm khuyết của nó. Trong các quỹ, "năm thành lập" thường được gọi là Vintage. Giống như niên vụ của rượu vang phản ánh "địa hình", niên vụ của một quỹ là bức tranh tổng quan về chu kỳ kinh tế và ảnh hưởng trực tiếp đến lợi nhuận.

Đối với các quỹ tiền điện tử được thành lập trong thời kỳ đại dịch, hiện tại họ đang phải chịu phản ứng dữ dội từ "năm tồi tệ".

Bong bóng khiến bạn thành công, và bong bóng cũng khiến bạn thất bại

Gần đây, các nhà đầu tư quỹ tiền điện tử đã phàn nàn với nhau trên mạng xã hội. Nguyên nhân là do Quỹ Web3 Fund ABCDE thông báo rằng quỹ 400 triệu đô la này sẽ không đầu tư vào các dự án mới và không huy động vốn cho giai đoạn 2 nữa. Du Jun, người sáng lập quỹ, cho biết trong ba năm qua, ABCDE đã đầu tư hơn 40 triệu đô la vào hơn 30 dự án và tỷ lệ hoàn vốn nội bộ (IRR) của quỹ vẫn ở mức hàng đầu thế giới bất chấp bối cảnh thị trường hiện tại.

ABCDE đã nhấn nút tạm dừng đầu tư, phản ánh hoàn cảnh khó khăn của các nhà đầu tư mạo hiểm tiền điện tử ngày nay: hoạt động gây quỹ của tổ chức và sự nhiệt tình đầu tư vào dự án đều giảm, mô hình khóa mã thông báo trực tuyến thường xuyên bị đặt câu hỏi và các nhà đầu tư linh hoạt thậm chí đã sử dụng thị trường thứ cấp và các hoạt động phòng ngừa rủi ro để bảo toàn giá trị danh mục đầu tư của họ. Với lãi suất vĩ mô cao, quy định không rõ ràng và các vấn đề nội bộ trong ngành, đầu tư mạo hiểm tiền điện tử đang trải qua giai đoạn điều chỉnh nghiêm trọng nhất từ trước đến nay. Đặc biệt đối với các quỹ tiền điện tử được thành lập vào khoảng năm 2021, môi trường hiện tại đã làm tăng thêm độ khó trong quá trình thoái vốn của họ.

Bill Qian, đồng sáng lập của Cypher Capital, đã tiết lộ hiệu suất của các quỹ mà họ đầu tư vào, "Chúng tôi đã đầu tư vào hơn 10 quỹ VC trong chu kỳ này. Các GP đều tuyệt vời và đã nắm giữ các dự án hàng đầu. Nhưng đối với khoản đầu tư của chúng tôi vào toàn bộ quỹ vc (chúng tôi là LP), chúng tôi đã giảm 60% kế toán, điều đó có nghĩa là chúng tôi hy vọng sẽ lấy lại được 40% tiền gốc vào cuối cùng; không có cách nào, chúng tôi phải thừa nhận điều đó nếu chúng tôi bắt kịp với vụ đầu tư năm 2022/23. Đôi khi bạn không sai về bất cứ điều gì, nhưng bạn sẽ thua theo thời gian và năm tháng." Nhưng ông rất lạc quan về chu kỳ tiếp theo của đầu tư mạo hiểm tiền điện tử, vì mọi thứ sẽ thay đổi khi đạt đến đỉnh điểm. Giống như các công ty đầu tư mạo hiểm web2 ở Thung lũng Silicon đã bị xóa sổ vào năm 2000, nhưng những năm sau đó lại là thời điểm tốt để nuôi dưỡng và đầu tư vào đổi mới.

"Lễ hội vốn" từ năm 2021 đến năm 2022, ngoài sự sáng tạo liên tục trong ngành, đã thúc đẩy tâm lý thị trường với sự thịnh vượng của các trò chơi DeFi, NFT và blockchain, nhưng cũng có liên quan đến bối cảnh đặc biệt của thời đại - bị ảnh hưởng bởi dịch bệnh COVID-19, nhiều ngân hàng trung ương đã thực hiện nới lỏng định lượng quy mô lớn và lãi suất bằng 0 trong giai đoạn này, dẫn đến tình trạng thanh khoản toàn cầu tràn lan, "tiền nóng" đã tìm kiếm các tài sản có lợi nhuận cao, môi trường này được giới học thuật và ngành công nghiệp gọi là "Bong bóng mọi thứ". Ngành công nghiệp tiền điện tử xuất hiện vào thời điểm đó đã trở thành một trong những ngành được hưởng lợi quan trọng.

Đối mặt với xu hướng như vậy, các tổ chức đầu tư mạo hiểm tiền điện tử dễ dàng huy động vốn đã bắt đầu chơi trò đầu tư "kiểu kiệu", đặt cược lớn vào con đường khái niệm và ít phân tích lý trí hơn về giá trị nội tại của dự án. Tương tự như bong bóng công nghệ, khoản đầu tư điên rồ và đợt tăng giá ngắn hạn này tách biệt khỏi các yếu tố cơ bản về cơ bản là "giá kỳ vọng" với chi phí vốn cực thấp. Các nhà đầu tư mạo hiểm tiền điện tử đã đầu tư rất nhiều tiền vào các dự án có định giá cao, điều này tiềm ẩn nhiều nguy cơ.

Sử dụng cơ chế khuyến khích vốn chủ sở hữu truyền thống, cơ chế khóa mã thông báo nhằm mục đích giải phóng mã thông báo theo từng đợt trong thời gian dài để ngăn các bên tham gia dự án và các nhà đầu tư ban đầu bán chúng một cách tập trung trong thời gian ngắn, do đó bảo vệ sự ổn định của hệ sinh thái và lợi ích của các nhà đầu tư bán lẻ. Các cơ chế thiết kế phổ biến bao gồm "thời gian đóng băng 1 năm + phát hành tuyến tính 3 năm" hoặc thậm chí thời gian khóa dài hơn là 5-10 năm để đảm bảo rằng nhóm và VC không thể rút tiền trước khi dự án đáo hạn. Bản thân thiết kế này không có gì sai, đặc biệt là đối với ngành công nghiệp mã hóa đã phát triển mạnh mẽ trong những năm qua. Để xua tan nỗi lo của thế giới bên ngoài về "cái ác" của bên dự án và VC, việc khóa token để áp đặt ràng buộc là một cách hiệu quả để nâng cao niềm tin của nhà đầu tư.

Tuy nhiên, khi Cục Dự trữ Liên bang bắt đầu thu hẹp bảng cân đối kế toán và tăng lãi suất vào năm 2022, thanh khoản thắt chặt nhanh chóng và bong bóng trong ngành tiền điện tử vỡ tung. Khi những mức định giá thổi phồng này giảm nhanh chóng, thị trường sẽ bước vào giai đoạn đau đớn của "giá trị trở lại". Các nhà đầu tư mạo hiểm tiền điện tử gặt hái thành quả từ hành động của chính mình đã dần rơi vào "giờ đen tối nhất" - nhiều tổ chức không chỉ mất rất nhiều tiền trong các khoản đầu tư ban đầu mà còn bị các nhà đầu tư bán lẻ nghi ngờ vì họ lầm tưởng rằng mình đã kiếm được lợi nhuận khổng lồ.

Theo dữ liệu mới được công bố bởi nhà sáng lập STIX Taran Sabharwal, trong số các dự án mà ông theo dõi, hầu như tất cả các dự án đều có mức định giá giảm mạnh, thậm chí SCR và BLAST còn chứng kiến mức giảm theo năm lần lượt là 85% và 88%. Nhiều dữ liệu cho thấy nhiều nhà đầu tư mạo hiểm tiền điện tử cam kết khóa vị thế của mình có thể đã bỏ lỡ cơ hội thoát vốn tốt hơn trên thị trường thứ cấp vào năm ngoái. Điều này buộc họ phải tìm cách khác để kiếm sống - Bloomberg đưa tin rằng một số công ty đầu tư mạo hiểm đã bí mật hợp tác với các nhà tạo lập thị trường để phòng ngừa rủi ro khóa sổ thông qua các sản phẩm phái sinh và vị thế bán khống cũng như hưởng lợi từ sự sụt giảm của thị trường.

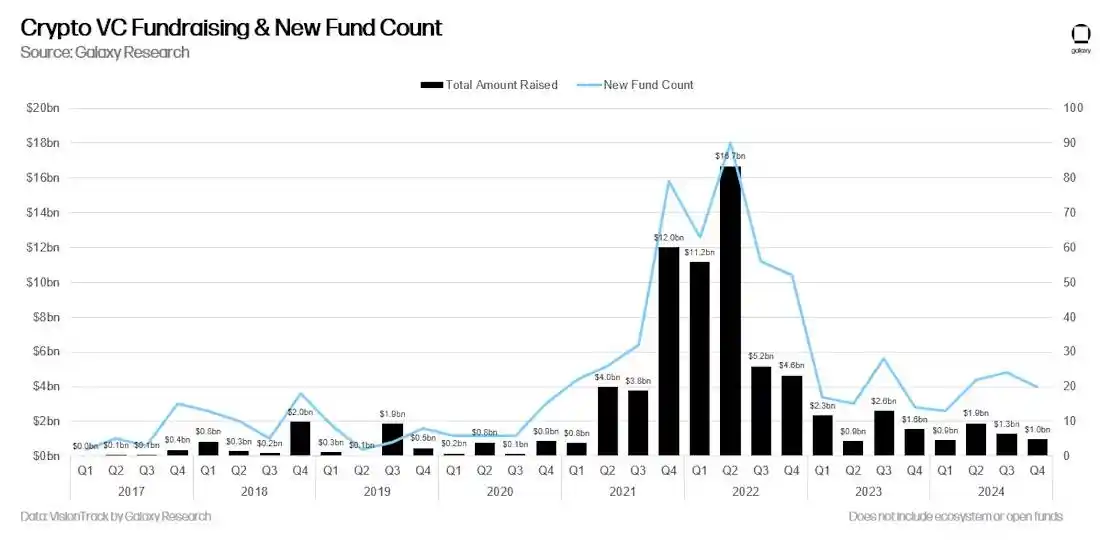

Việc huy động vốn cho các quỹ tiền điện tử mới cũng là một thách thức trong một thị trường yếu. Báo cáo của Galaxy Digital cho thấy mặc dù số lượng quỹ mới tăng trong suốt năm 2024, nhưng năm 2024 là năm yếu nhất đối với hoạt động tài trợ vốn mạo hiểm tiền điện tử kể từ năm 2020 tính theo năm, với tổng cộng 79 quỹ mới huy động được 5,1 tỷ đô la, thấp hơn nhiều so với mức điên cuồng trong đợt tăng giá 2021-2022.

Theo bài nghiên cứu trước đó của PANews, theo số liệu thống kê chưa đầy đủ, đã có 107 quỹ đầu tư liên quan đến Web3 được ra mắt trong nửa đầu năm 2022, với tổng số tiền lên tới 39,9 tỷ đô la Mỹ.

Meme và Bitcoin ETF chặn nguồn tài trợ

Trong bối cảnh ngành công nghiệp này thiếu các câu chuyện sản phẩm rõ ràng và các trường hợp sử dụng thực tế, cộng đồng đã bắt đầu dựa vào các điểm nóng Meme để tạo chủ đề và lưu lượng truy cập. Các token meme đã nhiều lần tạo nên cơn sốt giao dịch bằng cách dựa vào sức hấp dẫn của "huyền thoại làm giàu nhanh chóng", thu hút một lượng lớn quỹ đầu cơ ngắn hạn.

Những dự án meme này thường có sức lan tỏa nhanh chóng trong một thời gian ngắn nhưng lại thiếu sự hỗ trợ lâu dài. Khi câu chuyện "sòng bạc hóa" trên chuỗi tiếp tục lan rộng, token Meme đã bắt đầu thống trị tính thanh khoản của thị trường và thu hút sự chú ý của người dùng cũng như phân bổ vốn. Điều này dẫn đến một số dự án Web3 thực sự triển vọng bị kìm hãm và che khuất, với khả năng tiếp cận và huy động nguồn lực bị hạn chế.

Đồng thời, một số quỹ đầu cơ cũng bắt đầu tìm cách thâm nhập vào thị trường Memecoin để nắm bắt lợi nhuận vượt trội do tính biến động cao mang lại. Trong số đó có Stratos, một công ty đầu tư mạo hiểm được hỗ trợ bởi nhà đồng sáng lập a16z Marc Andreessen. Quỹ đầu cơ này đã ra mắt một quỹ thanh khoản nắm giữ memecoin WIF dựa trên Solana và mang lại cho nó mức lợi nhuận đáng nể là 137% trong quý đầu tiên của năm 2024.

Ngoài meme, một sự kiện quan trọng khác trong ngành tiền điện tử - sự ra mắt của Bitcoin Spot ETF, cũng có thể là một trong những lý do tiềm ẩn khiến thị trường altcoin trì trệ và những khó khăn mà các VC phải đối mặt.

Kể từ khi đợt ETF giao ngay Bitcoin đầu tiên được chấp thuận vào tháng 1 năm 2024, các tổ chức và nhà đầu tư bán lẻ đã có thể đầu tư trực tiếp vào Bitcoin thông qua các kênh được quản lý và các gã khổng lồ quản lý tài sản truyền thống của Phố Wall đã lần lượt tham gia thị trường. ETF đã thu hút gần 2 tỷ đô la Mỹ dòng vốn chảy vào trong ba ngày đầu tiên ra mắt, cải thiện đáng kể vị thế thị trường và tính thanh khoản của Bitcoin. Điều này cũng củng cố thêm thuộc tính tài sản của Bitcoin là "vàng kỹ thuật số" và thu hút nhiều người tham gia tài chính truyền thống hơn.

Tuy nhiên, với sự xuất hiện của Bitcoin ETF, cung cấp một con đường đầu tư thuận tiện hơn và tuân thủ theo quy định với chi phí thấp hơn, logic dòng vốn ban đầu của ngành đã bắt đầu thay đổi. Một lượng lớn tiền ban đầu có thể chảy vào các quỹ đầu tư mạo hiểm giai đoạn đầu hoặc altcoin đã chọn duy trì ở các sản phẩm ETF và chuyển thành nắm giữ thụ động. Điều này không chỉ làm gián đoạn nhịp độ luân chuyển vốn trước đó trên thị trường altcoin sau sự gia tăng của Bitcoin mà còn khiến Bitcoin ngày càng tách biệt khỏi các token khác về mặt xu hướng giá và diễn biến thị trường.

Dưới ảnh hưởng liên tục của hiệu ứng hút tiền, sự thống trị của Bitcoin trên toàn bộ thị trường tiền điện tử tiếp tục tăng lên. Theo dữ liệu của TradingView, tính đến ngày 22 tháng 4, thị phần của Bitcoin (BTC.D) đã tăng lên 64,61%, mức cao nhất kể từ tháng 2 năm 2021. Điều này cho thấy vị thế của Bitcoin là "điểm vào chính cho các tổ chức" đang ngày càng được củng cố.

Tác động của xu hướng này là nhiều lớp: vốn truyền thống ngày càng tập trung vào Bitcoin, khiến các công ty khởi nghiệp trong lĩnh vực Web3 khó có thể nhận được đủ sự chú ý về tài chính; và đối với các VC ban đầu, các kênh thoát cho các token dự án bị hạn chế và tính thanh khoản của thị trường thứ cấp yếu, dẫn đến thời gian thu hồi vốn dài hơn và khó khăn trong việc hiện thực hóa lợi nhuận, buộc họ phải giảm tốc độ đầu tư hoặc thậm chí tạm dừng đầu tư.

Ngoài ra, môi trường bên ngoài cũng nghiêm trọng không kém: lãi suất cao và thanh khoản ngày càng eo hẹp khiến các LP không muốn đầu tư rủi ro cao, trong khi các chính sách quản lý mặc dù liên tục thay đổi nhưng vẫn cần được cải thiện.

Như Rui của Hashkey Capital đã viết trên Twitter: Liệu sẽ có một cuộc phản công của Jedi như trong 20 năm nữa không? Nhiều người bạn bi quan nên lần lượt rời khỏi thị trường. Logic của họ đơn giản và hiệu quả. Một mặt, tất cả người dùng đáng lẽ phải tham gia thì đã tham gia. Mọi người đều quen với việc chơi ở Casino và quen với việc xác định chất lượng của một dự án bằng cách bơm hoặc xả thị trường, giống như họ quen với việc bán khống ETH. Thuộc tính của người dùng đã được hoàn thiện. Mặt khác, chúng ta khó có thể thấy được sự bùng nổ của các ứng dụng lớn ở cấp độ chuỗi. Crypto đã "cố gắng tái thiết" các lĩnh vực xã hội, trò chơi, ID và các lĩnh vực khác, nhưng cuối cùng mọi người đều thấy rằng đó là một mớ hỗn độn. Thật khó để tìm ra những cơ hội cơ sở hạ tầng mới và trí tưởng tượng không giới hạn mới.

Dưới nhiều áp lực, “thời khắc đen tối” của VC tiền điện tử có thể sẽ còn tiếp diễn trong một thời gian khá dài.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Sui DEX Cetus cho biết lỗ hổng bị bỏ qua trong thư viện mã nguồn mở được sử dụng bởi hợp đồng thông minh đã dẫn đến vụ khai thác trị giá 223 triệu đô la

Cetus Protocol đã xác nhận rằng một kẻ tấn công đã khai thác một lỗ hổng trong thư viện mã nguồn mở được sử dụng bởi hợp đồng thông minh CLMM của họ, dẫn đến việc mất 223 triệu đô la. Trong tương lai, Cetus dự định tăng cường bảo mật thông qua việc kiểm tra nghiêm ngặt, mở rộng các cuộc kiểm toán và củng cố chương trình thưởng lỗi.

Standard Chartered dự đoán Solana đạt 500 USD vào năm 2029, nhưng kỳ vọng nó sẽ kém hiệu quả hơn Ethereum trong ngắn hạn

Nhận định nhanh Solana có thể tụt hậu so với Ethereum trong ngắn hạn cho đến khi các trường hợp sử dụng mới ngoài memecoins thu hút được sự chú ý, theo Geoffrey Kendrick của Standard Chartered. Kendrick dự báo SOL sẽ đạt 275 USD vào cuối năm 2025 và 500 USD vào năm 2029.

Michael Saylor cho rằng bằng chứng dự trữ trên chuỗi là một 'ý tưởng tồi', loại bỏ nó cho Strategy vì lo ngại về an ninh

Tóm tắt nhanh Michael Saylor cho rằng việc công bố bằng chứng dự trữ trên chuỗi là một "ý tưởng tồi" có thể gây ra mối đe dọa an ninh cho Strategy. Ông lập luận rằng việc công bố địa chỉ ví đồng nghĩa với việc tiết lộ thông tin nhạy cảm, có thể tạo ra lỗ hổng an ninh. Saylor bổ sung rằng việc cung cấp bằng chứng dự trữ thường bỏ qua các khoản nợ, khiến nó không đủ để đánh giá sức khỏe tài chính.

Trump Media thành lập kho bạc bitcoin doanh nghiệp với đề nghị trị giá 2,5 tỷ đô la

Tóm tắt nhanh Gói chào bán trị giá 2,5 tỷ đô la bao gồm 1,5 tỷ đô la cổ phiếu phổ thông của Trump Media và 1 tỷ đô la trái phiếu chuyển đổi với giá chuyển đổi bằng với mức phí bảo hiểm 35%. Crypto.com và Anchorage Digital sẽ cung cấp dịch vụ lưu ký cho kho Bitcoin của Trump Media. Trump Media đã phủ nhận báo cáo trước đó của Financial Times cho rằng họ dự định huy động 3 tỷ đô la cho tiền điện tử, gọi các nhà văn của tờ báo này là "ngu ngốc".