Lotin Amerikasida kripto oltin izlash: Web3 zanjiridagi raqamli banklar uchun kurash

An'anaviy raqamli bank nuqtai nazaridan qaralganda, blokcheyn va stablecoin arxitekturasiga asoslangan Web3 on-chain banking kelajakda foydalanuvchilarning ehtiyojlarini qanday qondirishi va an'anaviy moliyaviy xizmatlardan foydalanolmaydigan odamlarni qanday xizmat bilan ta'minlashi ko‘rib chiqiladi.

An'anaviy raqamli bank nuqtai nazaridan, blokcheyn va stablecoin arxitekturasi asosida qurilgan Web3 on-chain bank kelajakda foydalanuvchilarning ehtiyojlarini qanday qondirishi va an'anaviy moliyaviy xizmatlardan foydalana olmaydigan aholiga qanday xizmat ko'rsatishini ko'rib chiqamiz.

Tarjima: Will Awang

Deyarli har bir narrativ dizayn va faoliyat almashinuvi ortida men Bankless tomonidan tasvirlangan bir orzu bilan yakunlayman: biz stablecoin payment + on chain finance orqali Web3 on-chain raqamli bankini qurishimiz, deyarli barcha an’anaviy bank xizmatlarini amalga oshirishimiz, moliyaviy inklyuziya va moliyaviy tenglikni ta’minlashimiz mumkin.

Ushbu ulkan orzuning boshlang'ich nuqtasi nafaqat kripto native ilovalari Crypto Consumer App, DeFi, public chain, balki stablecoin payment kompaniyalari, Fintech va boshqalar ham bo'lishi mumkin. Yangi turdagi raqamli bank inqilobi boshlandi, deyish mumkin.

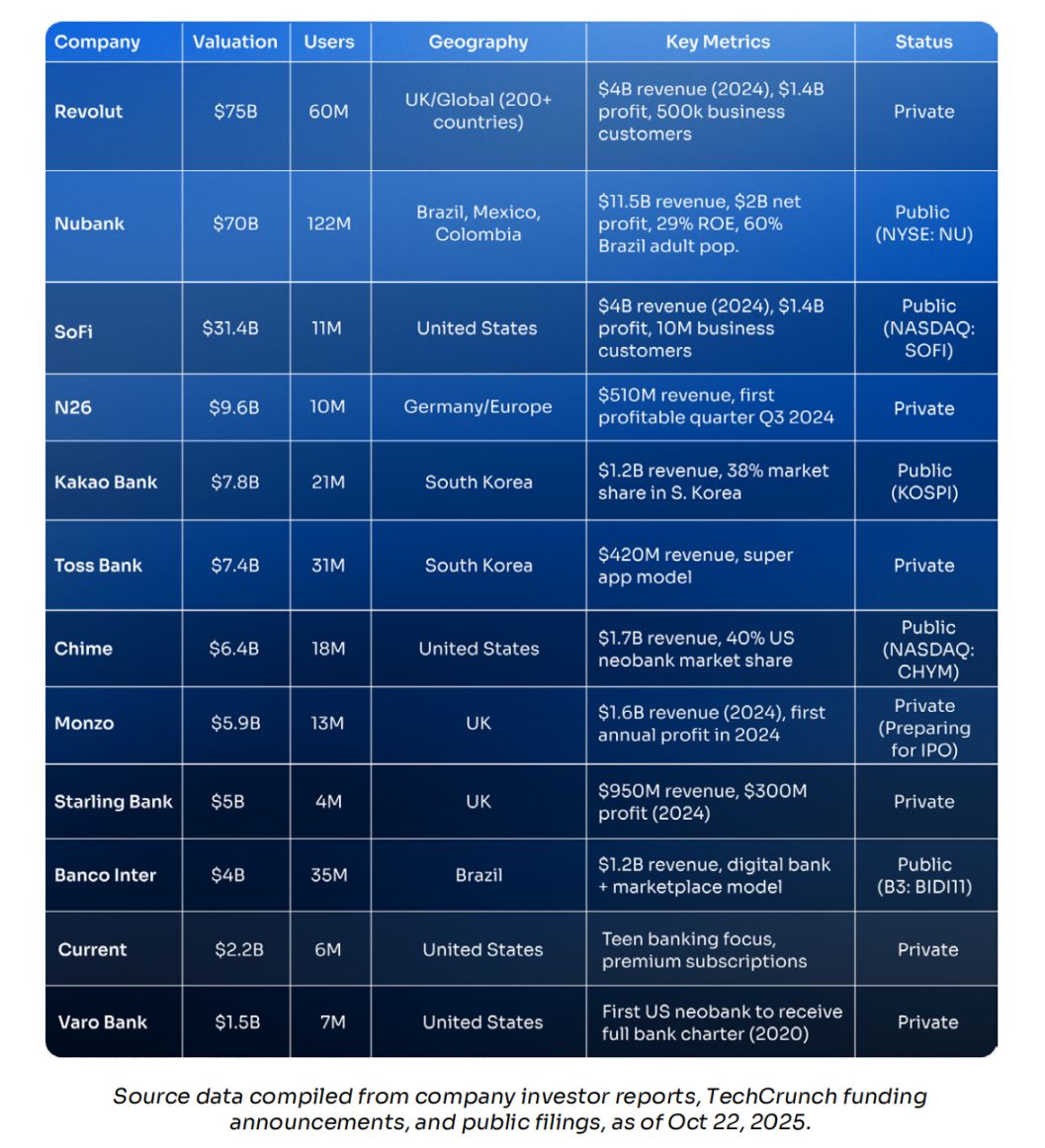

An’anaviy raqamli bank Fintech hali ham rivojlanmoqda, Nubank kapitalizatsiyasi 72 milliard dollar, Lotin Amerikasida 122 million foydalanuvchiga xizmat ko’rsatadi; Revolut bahosi 75 milliard dollar, butun dunyo bo’ylab 60 milliondan ortiq mijoz; Chime 2025 yilda birja ro’yxatiga kirganda kapitalizatsiyasi 11.6 milliard dollar, faqat AQShda 18 million hisob. Ushbu “raqamli native” banklar isbotladi: yaxshiroq, tezroq va arzonroq bank xizmatlari yuz millionlab foydalanuvchilarga kengaytirilishi, milliardlab dollar daromad keltirishi mumkin — va bitta ham ofisga ehtiyoj yo’q.

Kripto native Web3 on-chain banklari allaqachon paydo bo’la boshladi. Kripto foydalanuvchilari allaqachon o’z-o’zini saqlash, peer-to-peer tranzaktsiyalar, stablecoin orqali daromad olishni boshlagan, bozor uyg’onmoqda. Ammo ushbu raqamli native oddiy odamlar uchun kripto hali ham juda murakkab va xavfli. Ular ko’prikka muhtoj: Web3 yangi turdagi bank — tanish bank interfeysi, lekin blokcheyn yo’li, stablecoin hisoblari va DeFi infratuzilmasi ustida ishlaydi.

Shuning uchun, biz bir maqolani tarjima qildik, an’anaviy raqamli bank nuqtai nazaridan, blokcheyn va stablecoin arxitekturasi asosida qurilgan Web3 on-chain bank kelajakda foydalanuvchilarning ehtiyojlarini qanday qondirishi va an’anaviy moliyaviy xizmatlardan foydalana olmaydigan aholiga qanday xizmat ko’rsatishini ko’rib chiqamiz.

Biz asosan Lotin Amerikasi mintaqasiga e’tibor qaratamiz. Bu yerda kripto allaqachon ildiz otgan, yangi turdagi banklar hukmronlik qilishi isbotlangan, stablecoin esa native hisoblanadi. Lotin Amerikasi pul inqirozi, remittancesga tayanish, moliyaviy cheklovlar kabi strukturaviy sharoitlarga ega, bu esa Web3 yangi turdagi bankni nafaqat “foydali”, balki “zarur” qiladi. Ushbu mintaqada har yili trillionlab dollar kripto tranzaktsiyalari amalga oshiriladi, ularning 50–90% stablecoin to’lovlari, spekulyatsiya emas. Argentinada 178% inflyatsiya odamlarni dollar hisoblariga chanqoq qiladi; har yili 160 milliard dollar remittances bu yerda aylanadi, biroq ko’plab komissiyalar bilan qisqartiriladi; 122 million odam hali ham bank hisobiga ega emas, lekin har birining qo’lida smartfon bor.

I. An’anaviy raqamli banklar

1.1 Raqamli bank (Neobank) nima?

Raqamli bank — bu “raqamli native” moliyaviy institut bo’lib, faqat mobil ilova va veb orqali ishlaydi, hech qanday ofisga ega emas. An’anaviy banklar offline xizmatlarni onlaynga ko’chiradi, raqamli bank esa boshidan bulutda, smartfon uchun yaratilgan. Ular odatda litsenziyalangan banklar bilan hamkorlik qiladi, tartibga solish va depozit sug’urtasini oladi, shu bilan birga yaxshiroq tajriba, pastroq to’lovlar va tezroq xizmat bilan to’g’ridan-to’g’ri mijozlarga xizmat ko’rsatadi.

Raqamli bankni aniqlovchi beshta asosiy xususiyat:

- Nol ofis: barcha operatsiyalar telefonda, hisob ochish 5 daqiqa, filialga borish shart emas, ish vaqti yo’q, 7×24 soat onlayn yordam.

- Nol qog’oz: ko’plab blankalar, notarial hujjatlar kerak emas, avtomatlashtirilgan KYC: hujjatni suratga olish, yuzni skanerlash, 10 daqiqada tugaydi.

- Juda past to’lovlar: cheklar hisoblari bepul, oylik to’lov yo’q, minimal balans talabi yo’q.

- Mobilga ustuvor: ilova an’anaviy banklardagi “qo’shimcha kanal” emas, balki butun mahsulotning o’zi.

- Foydalanuvchi markazida: an’anaviy banklar avvalo institutsional jarayonlarni qondiradi, raqamli bank esa foydalanuvchini — xarajatlar toifasi, jamg’arma maqsadlari, investitsiya imkoniyatlari, cashback mukofotlari ichki funksiyalar, qo’shimcha plagin emas.

Raqamli bank ≠ “Bank + App”

Farq asosiy arxitekturadadir. An’anaviy banklar o’n yillar oldingi asosiy tizimlarga raqamli interfeys qo’shadi; raqamli bank esa boshidan API-first zamonaviy infratuzilma bilan yozilgan, shuning uchun mahsulot yaxshiroq, funksiyalar tezroq yangilanadi, operatsion xarajatlar pastroq.

Aynan shu infratuzilma Nubank’ga bir mijoz uchun oylik xarajatni atigi 1 dollar qilish imkonini beradi, Braziliya an’anaviy banklarida esa 15–20 dollar; Revolut bir necha haftada yangi davlatda ish boshlaydi, an’anaviy banklar yillar davomida; raqamli banklarda yangi mijozlarning 80–90% og’izdan-og’izga o’sadi, an’anaviy banklar esa bir mijoz uchun yuzlab dollar sarflaydi.

1.2 Raqamli banklar bozori holati

Raqamli banklar tezda fintechning eng qimmat yo’nalishiga aylandi. An’anaviy banklar o’n yillar davomida ofislar ochib, eski tizimlarni yig’ayotgan paytda, raqamli native raqobatchilar yuz millionlab mijozlarni jalb qilib, kapitalizatsiyasi yuz yillik gigantlarga yetib oldi. Raqamlar orqali gapiramiz:

- Revolut 60 million mijoz, bahosi 75 milliard dollar

- Nubank 122 million foydalanuvchi, kapitalizatsiyasi 70 milliard dollar

- Chime birja ro’yxatiga kirganda 11.6 milliard dollar

Ular endi “startap” emas, balki moliyaviy gigantlar: yillik tranzaktsiyalar hajmi yuz milliardlab, daromadlari milliardlab, ko’pchiligi barqaror foyda ko’rsatmoqda. Global xarita quyidagicha:

Yosh bozor, tez sur’at

Bu soha qadimdan mavjud emas, butun yo’nalish atigi o’n yildan oshgan, umumiy kapitalizatsiyasi esa yuz yillik gigantlarga teng. 15 yil oldin, aksariyat o’yinchilar umuman yo’q edi: Revolut 2015 yilda tashkil topgan; N26, Chime, Nubank esa 2013 yilda.

2023–2024 yildan boshlab, ko’plab kompaniyalar foyda ko’rsata boshladi, model masshtablanishi isbotlandi; ochiq birja ro’yxatiga kirish esa yanada kech: Nubank 2021 yil dekabrda IPO qildi, SoFi ham o’sha yili, Chime esa 2025 yilgacha kutadi — hikoya endi boshlanmoqda.

Lotin Amerikasidan chiqqan super yulduz

Asosiy nuqta: dunyodagi eng ko’p mijozga ega raqamli bank bosh ofisi Lotin Amerikasida. Nubank Braziliya, Meksika, Kolumbiyada 122 million foydalanuvchiga ega, bu Revolut va Chime’dan ham ko’p. Atigi o’n yil ichida, u Braziliya kattalarining 60% ni qamrab oldi; yillik daromadi 11.5 milliard dollar, ROE 29%, an’anaviy banklarni havasga soladi.

Hatto Warren Buffett ham sarmoya kiritdi: 2021 yilda Berkshire Hathaway unga 500 million dollar tikdi — afsonaviy investor kamdan-kam texnologiya va fintechga sarmoya qiladi, bu safar esa istisno qildi.

Tasavvur qiling: agar Lotin Amerikasi yuqori inflyatsiya va moliyaviy cheklovlar bozorida, fiat hisoblar bilan 70 milliard dollarlik raqamli bankni yaratgan bo’lsa, Web3 on-chain raqamli banklar stablecoin infratuzilmasi + DeFi daromadi + blokcheyn yo’lini ayni shu odamlarga olib kirsa, imkoniyat qanchalik katta bo’ladi?

Aynan shu bo’shliqni biz to’ldirishimiz kerak.

1.3 Birlik iqtisodiyoti va daromad modeli

Web3 on-chain raqamli bank imkoniyatini to’liq tushunish uchun, avval an’anaviy raqamli banklar qanday pul ishlashini va ularning birlik iqtisodiyoti nega eski banklardan ustunligini tushunish kerak.

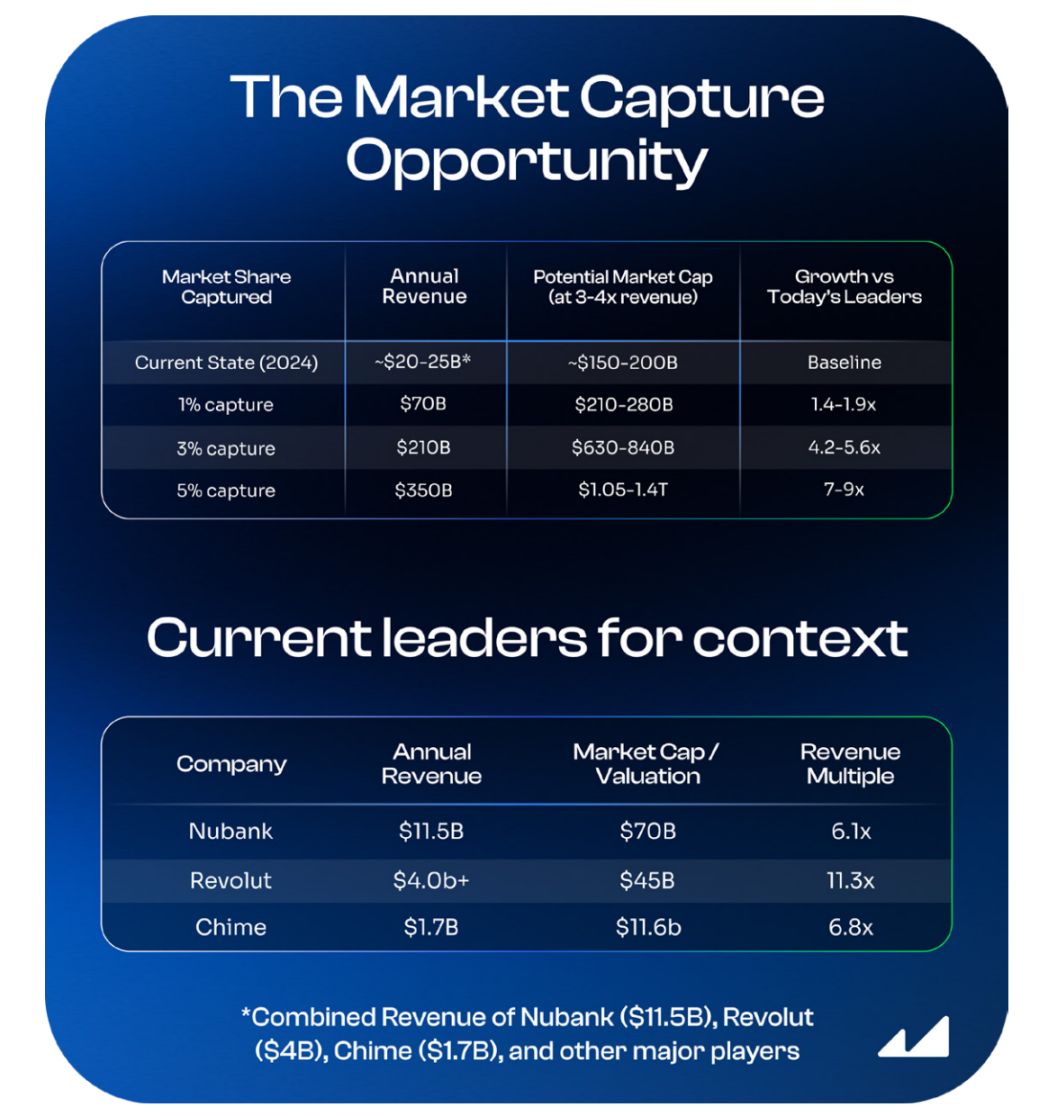

An’anaviy bank sektori: 7 trillion dollarlik yillik daromad bazasi

Avval hajmga qaraymiz. McKinsey “2024 Global Banking Annual Review”ga ko’ra, global bank sektori yillik daromadi taxminan 7 trillion dollar. Eng yirik raqamli banklar ham ulushning 1% ga yetmaydi. Imkoniyat bir kechada an’anaviy banklarni almashtirishda emas, balki keyingi o’n yilda, hatto 3–5% ulush olishda.

Sodda hisob-kitob:

- Agar raqamli banklar global bank daromadining 5% ini olsa → 350 milliard dollar/yil;

- Hozirgi baholash koeffitsienti bo’yicha (aksariyat 3–4 barobar daromad, yuqori o’sishda Revolut yanada yuqori);

- Sohadagi umumiy kapitalizatsiya 1–1.4 trillion dollarga yetadi;

- Bu hozirgi eng yirik raqamli banklarning jami qiymatidan 5–6 barobar ko’p, Web3 on-chain raqamli banklar esa ulardan muhim ulush olishi mumkin.

1.4 Raqamli banklarning to’rt asosiy daromad manbai

A. Kredit karta interchange fee ulushi

Har safar mijoz karta ishlatganda, savdogar 1–3% komissiya to’laydi. Karta tarmog’i (Visa/Mastercard) bir qismini oladi, qolganini raqamli bank oladi. Bu eng yirik daromad manbai (Chime daromadining 70–90% shu yerdan).

B. Kredit mahsulotlari

Kredit karta, shaxsiy kredit, BNPL va boshqalar foiz daromadi keltiradi. An’anaviy banklar daromadining 50–60% kreditdan; raqamli banklar avval depozit va karta chiqaradi, ishonch va ma’lumot to’plagandan so’ng kreditga kiradi.

Nubank 2024 3-chorak kredit qoldig’i taxminan 21 milliard dollar, ROE 30%, an’anaviy banklarning o’rtacha 15–18% dan ancha yuqori, chunki ular xizmat ko’rsatilmagan aholiga yo’nalgan va riskni qat’iy nazorat qiladi.

C. Premium obuna

Oylik to’lov 10–45 dollar, aeroport VIP zali, yaxshiroq kurs, kripto savdo va boshqalar. Revolut Premium, Nubank Ultravioleta va boshqalar yuqori foyda va barqaror daromad manbai.

D. Valyuta va kripto savdo spreadi

Valyuta va kripto savdosi uchun spread olinadi. Revolut 80+ kriptovalyutani qo’llab-quvvatlaydi, 2024 yilda wealth/crypto segmenti daromadi kuchli o’sdi; Lotin Amerikasida mijozlar o’zgaruvchan mahalliy valyutani dollar yoki stablecoin’ga almashtirishda, spread daromadi ayniqsa yuqori.

An’anaviy raqamli banklar yaxshiroq birlik iqtisodiyoti bilan isbotladi: sof raqamli bank modeli yuz millionlab foydalanuvchiga kengayib, milliardlab dollar daromad keltirishi mumkin.

Agar boshidan “kripto native” kodga yozilsa, nima bo’ladi?

II. Web3 on-chain raqamli banklar davri keldi

Raqamli bank kriptovalyutaning yakuniy manzili. Ushbu nuqtai nazar on-chain dunyoni ommaga olib chiqishi mumkin. Har bir real aktiv tokenizatsiyasi (RWA), har bir token, har bir DeFi mahsuloti, har bir investitsiya vaulti, har bir Layer1 yoki Layer2 public chain — barcha on-chain narsalar tarqatish kanaliga muhtoj. Yangi to’lqin raqamli banklar barcha nuqtalarni bog’lamoqda.

Raqamli bank “raqamlashtirish” bilan an’anaviy banklarni ag’dardi; Web3 on-chain raqamli banklar esa blokcheyn va stablecoin bilan raqamli banklarni yana ag’daradi.

Bu mavjud bank ilovasiga “kripto trading” yorlig’i qo’shish emas. Web3 on-chain raqamli banklar asosiy arxitekturadan blokcheyn native, to’liq qayta qurilgan.

2.1 Web3 on-chain raqamli banklar nimasi bilan farq qiladi? — UR: haqiqiy namuna

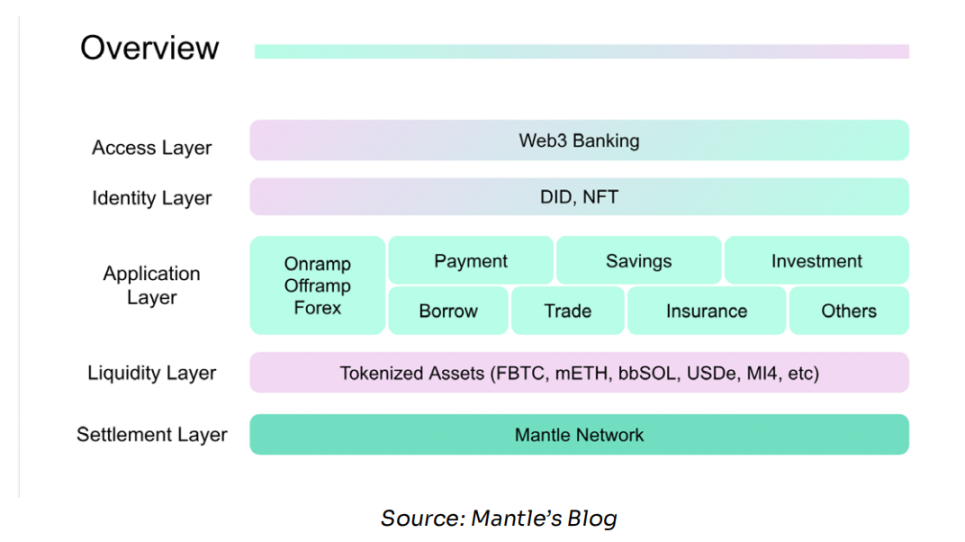

UR Mantle’ning milliardlab dollar treasury’si bilan qo’llab-quvvatlanadi, 2025 yil iyun (UTC+8)da ishga tushadi, bu Web3 on-chain raqamli bank. Foydalanuvchilar Shveytsariya IBAN hisobini ochishi, AQSh dollari, Shveytsariya franki, yevro, yuan, yen, Singapur dollari, Gonkong dollari bilan ishlashi, 1:1 depozit kafolati va Mastercard debit kartasi orqali butun dunyoda xarid qilishi mumkin. Barcha hisoblar Shveytsariya litsenziyalangan moliyaviy institutlari tomonidan taqdim etiladi, asosiy tizim esa tokenizatsiyalangan depozit va NFT identifikatsiyasiga ulangan.

Asosiy farq: UR chuqur Mantle Network (Ethereum L2) va uning native mahsulotlari — mETH (likvid staking tokeni) va MI4 (tokenizatsiyalangan pul fondi) bilan integratsiyalashgan. Shunday qilib, UR an’anaviy bank xizmatlarini (IBAN, debit karta, fiat) taqdim etadi, lekin foydalanuvchilarga bir vaqtning o’zida on-chain daromad va DeFi imkoniyatlarini beradi.

Mana asosiy farq: an’anaviy raqamli banklarda faqat bir qatlamli bank arxitekturasi bor; Web3 on-chain raqamli banklar esa qatlamlarni ajratib, hisob-kitob qatlami global blokcheynga ulanadi, likvidlik qatlami tokenizatsiyalangan pool va DeFi protokollariga ulanadi, tajriba qatlami esa tanish bank interfeysini saqlab qoladi.

Foydalanuvchilarga Mantle yoki mETH ni tushunish shart emas, ular faqat “dollar depoziti yillik XYZ%”, “yevrodollar bir zumda almashtirish”ni ko’radi (UTC+8). Blokcheyn infratuzilmasi ko’rinmas, lekin yaxshiroq iqtisodiyotni ta’minlaydi.

Bank kartasi tarqatish kanali; hisob esa infratuzilma. Bizningcha, muvaffaqiyatli raqamli bank “hisob birinchi” bo’lishi kerak: tartibga solingan, nomli ko’p valyutali hisob yaratish, an’anaviy moliyaviy tizimga ulash, on-chain dollarni ish haqi, hisob-kitob to’lovlari uchun ishlatish va vaqt o’tishi bilan kredit tarixini to’plash. Ishonamizki, bu fiat va kriptovalyuta chegarasini yo’q qiladigan muvaffaqiyatli raqamli bank yo’li.

——Neo Liat Beng, UR bosh operatsion direktori

Endi, ushbu arxitekturaning kuchli to’rt asosiy farqini tahlil qilamiz:

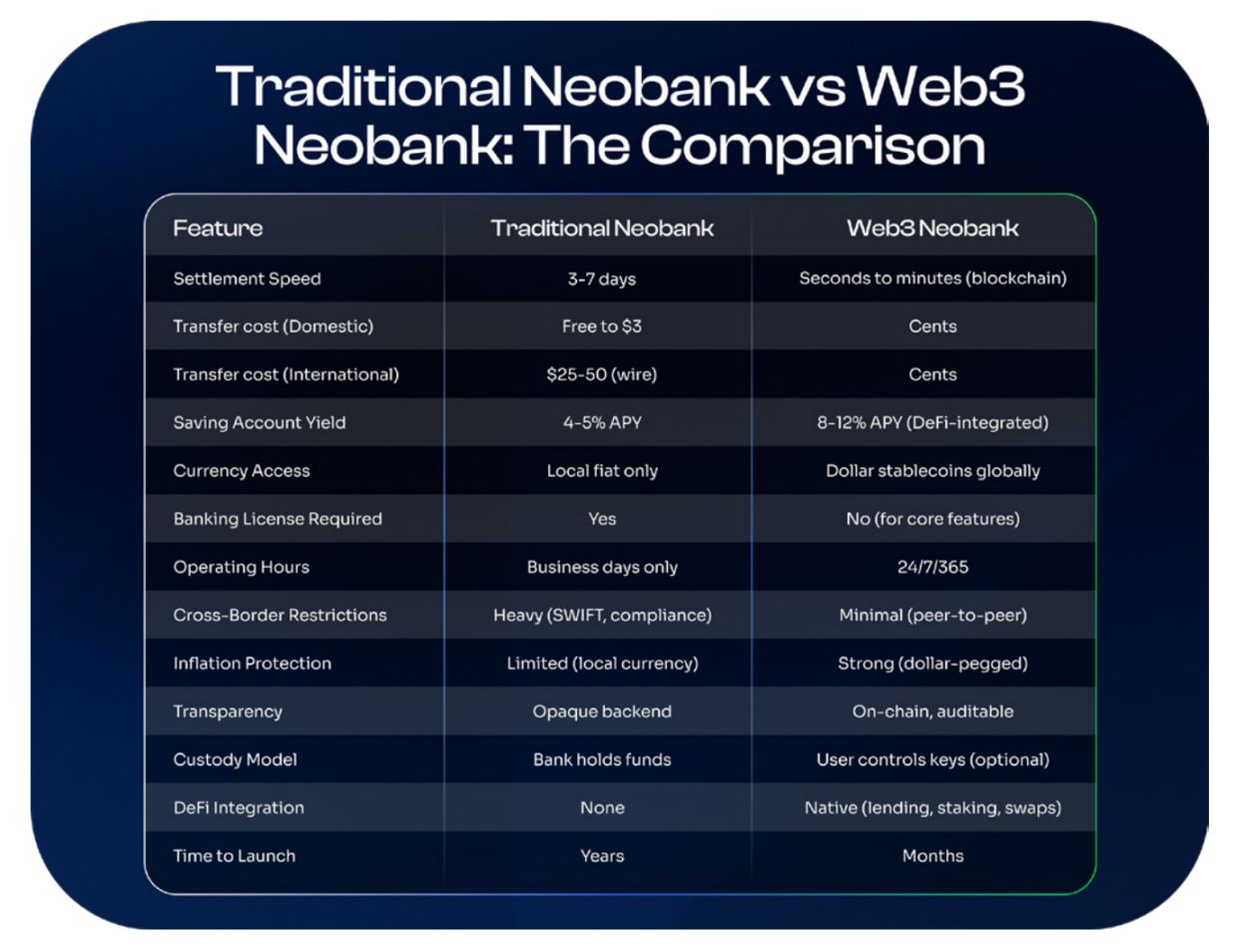

A. Blokcheyn moliyaviy infratuzilmasi

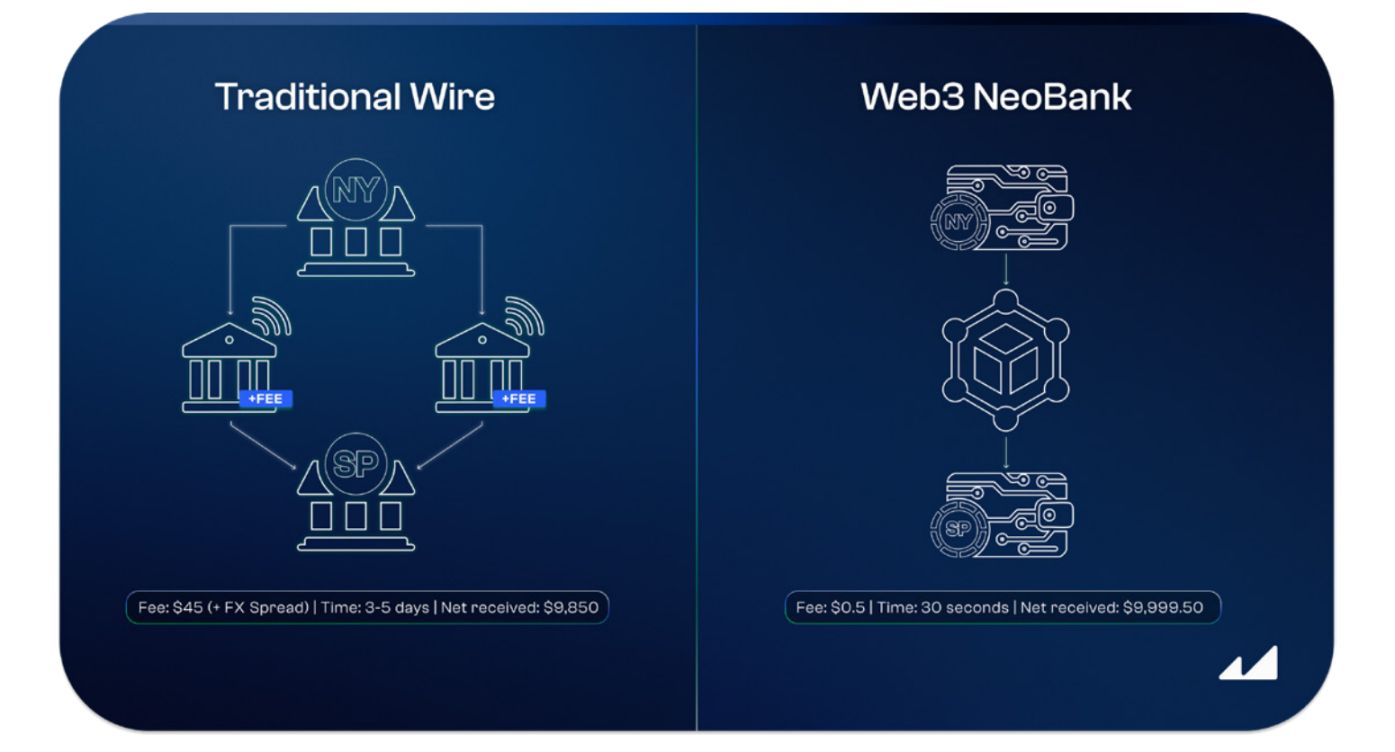

An’anaviy raqamli banklar hali ham eski moliyaviy yo’lda ishlaydi. Siz Revolut yoki Nubank orqali pul o’tkazsangiz, pul ACH (AQSh), SEPA (Yevropa) va boshqa tizimlar orqali o’tadi, hisob-kitob 3–7 ish kuni; wire transfer yanada sekin, har bir tranzaktsiya uchun 25–50 dollar; SWIFT xalqaro o’tkazmalar esa 5 kun va undan ko’p, oraliq banklar komissiya oladi.

Web3 on-chain raqamli banklar to’g’ridan-to’g’ri blokcheyn orqali hisob-kitob qiladi. USDC ni dunyoning narigi chekkasiga yuborsangiz, bir necha soniyadan bir necha daqiqagacha (UTC+8), komissiya 1 dollardan kam (Solana, Plasma va boshqa samarali tarmoqlarda hatto 0.1 dollardan kam). Dam olish kuni, bayram, oraliq bank, kechikish yo’q.

Haqiqiy misol: Nyu-Yorkdan San-Pauloga 10 000 dollar yuborish

- An’anaviy wire transfer: komissiya 45 dollar, 3–5 kun (UTC+8), oraliq bank + kurs farqi, 9 850 dollar yetib boradi

- Web3 on-chain raqamli bank (USDC): komissiya 0.5 dollar, 30 soniya (UTC+8), 9 999.50 dollar yetib boradi

Bu nazariya emas, millionlab foydalanuvchilar stablecoin orqali xalqaro pul o’tkazmoqda, chunki bu tez va arzon.

B. Stablecoin hisoblari

An’anaviy raqamli banklar faqat mahalliy valyuta hisoblarini (Braziliya reali, Meksika pesosi, Argentina pesosi) taklif qiladi. Dollar aktivini olish uchun AQSh bankida hisob ochish yoki mahalliy bankda yuqori kurs farqi bilan to’lash kerak.

Web3 on-chain raqamli banklar to’g’ridan-to’g’ri stablecoin hisoblarini (USDC, USDT) taklif qiladi, har kim, istalgan joyda, bir tugma bilan dollar aktiviga ega bo’ladi. AQSh banki, mahalliy rezidentlik, kredit tarixi kerak emas, ilovani yuklab olib, on-chain dollar saqlash mumkin.

Lotin Amerikasida bu hayot-mamot masalasi: mahalliy valyuta yilda 50% dan ko’p qadrsizlansa (Argentina, Venesuela), dollar saqlash spekulyatsiya emas, “hayotni saqlash”dir.

C. DeFi integratsiyasi

An’anaviy raqamli banklar taklif qiladigan jamg’arma hisoblari foizi markaziy bank siyosatiga bog’liq. AQShda yuqori daromadli jamg’arma hisoblari yillik foizi (APY) 4–5%, Federal Reserve foiziga teng; Braziliyada Nubank foizi CDI (banklararo stavka)ga teng, hozirgi nominal APY 10–11%.

Lekin Braziliya foydalanuvchilari tuzoqqa tushadi: inflyatsiya 4–6%, real siyosiy va kurs tebranishlariga duchor (2024 yilda dollar nisbatan 15% qadrsizlandi), 10% real daromad dollar kursiga o’girilganda manfiy bo’lishi mumkin — foiz oladi, lekin xarid quvvati yo’qoladi.

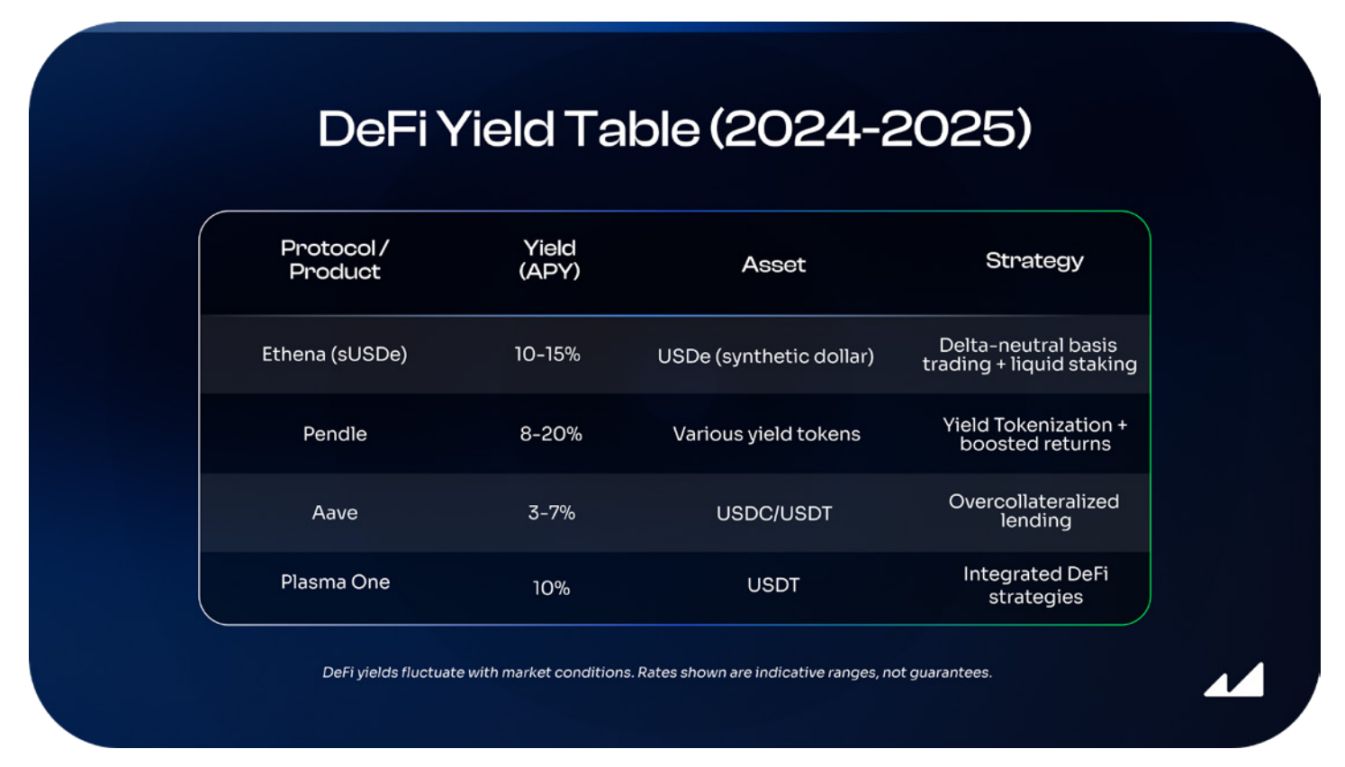

Web3 on-chain raqamli banklar to’g’ridan-to’g’ri DeFi protokollarini integratsiya qiladi, foydalanuvchilar dollar stablecoin orqali daromad oladi, inflyatsiya va qadrsizlanishni bir vaqtda qoplaydi. Daromad manbalari:

- Ortiqcha garovli kredit: USDC/USDT ni ≥150% garovli qarz oluvchilarga berish

- Likvidlik ta’minoti: DEX stablecoin juftligiga likvidlik qo’shish

- On-chain vault: professional boshqaruvchilar Delta-Neutral va boshqa strategiyalarni on-chain yuritadi

- Staking mukofoti: likvid staking tokenlari orqali validator daromadi olish

- Daromad tokenizatsiyasi: Pendle va boshqalar kelajak daromadini ajratib, savdo va leverage qilish

Taqqoslash: Chase oddiy jamg’arma 0.01% APY, Nubank 10% APY, lekin valyuta 15% qadrsizlanadi. Braziliya foydalanuvchilari uchun Ethena orqali dollar stablecoin bilan 12% APY olish, realda 10% olishdan va har yili qadrsizlanishdan yaxshiroq.

Ushbu daromadlar smart contract risklari bilan birga keladi, FDIC sug’urtasi yo’q; DeFi protokollari xakerlikka uchrashi mumkin, Ethena delta-neutral strategiyasi derivativ bozorining normal ishlashiga bog’liq, Pendle yuqori daromadi esa fixed income bozorini chuqur tushunishni talab qiladi. Lekin kontekst tanlovni belgilaydi. Quyidagi davlatlarda:

- Uch xonali inflyatsiya (Argentina 178%)

- Qattiq valyuta nazorati (Venesuela)

- Bank tizimi beqaror (Livan, Turkiya, Nigeriya)

- Siyosiy beqarorlik kapital qochishiga olib keladi

DeFi riski ko’pincha mahalliy bankdan “xavfsizroq”. Hukumat hisoblarni muzlatganini (Argentina 2001, Braziliya 1990) yoki mahalliy valyuta bir kechada 90% qadrsizlanganini ko’rganlar uchun “smart contract riski” nisbatan boshqariladigan xavf.

Dunyo bo’ylab yuz millionlab odamlar uchun bu ikkilanmasdan tanlanadigan yo’l.

D. Ruxsat talab qilinmaydi

An’anaviy raqamli banklar avval bank litsenziyasi, tartibga solish roziligi, litsenziyalangan bank bilan hamkorlik, FDIC sug’urtasi, Visa/Mastercard bilan karta chiqarish shartnomasi, o’nlab mahalliy moliyaviy qoidalarga rioya qilish — birinchi mijozdan oldin yillar va millionlab dollar huquqiy va muvofiqlik xarajatlari.

Web3 on-chain raqamli banklarning asosiy mahsulotlari (stablecoin hisoblari, DeFi daromadi, peer-to-peer transfer) ruxsatsiz to’g’ridan-to’g’ri ishga tushirilishi mumkin:

- Foydalanuvchiga USDC saqlash imkonini berish

- Aave orqali daromad olish

- On-chain transfer

Bular uchun bank litsenziyasi kerak emas. Ishlab chiqishdan ishga tushirishgacha bir necha hafta yoki oy kifoya. Web3 on-chain raqamli banklar quyidagilar uchun litsenziya va hamkor kerak: debit/kredit karta (Visa/Mastercard chiqarish); fiat on/off-ramp; KYC/AML muvofiqlik (litsenziyalangan provayder kerak). Lekin stablecoin + DeFi asosiy mahsulotini darhol ishga tushirish mumkin, karta va fiat kanalini keyin qo’shish mumkin. Kirish to’siqlari keskin pasayadi, ishga tushirish muddati qisqaradi.

Shu sababli, 2025 yilda Web3 on-chain raqamli banklar portlovchi tezlikda ishga tushmoqda:

- Infratuzilma tayyor → talab isbotlangan → tartibga solish ramkasi (GENIUS qonuni) mavjud

- Quruvchilar endi to’liq tezlikda harakat qilishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Powell ittifoqchisi muhim bayonot berdi! Federal Reserve dekabr oyida foiz stavkalarini pasaytirishi yana katta ehtimolga aylandimi?

Iqtisodchilar ta’kidlashicha, eng nufuzli uch nafar amaldor foiz stavkalarini pasaytirishni qo‘llab-quvvatlaydigan kuchli ittifoq tuzgan va bu holatni o‘zgartirish qiyin bo‘ladi.

The Daily: Polymarket AQShda faoliyatini tiklashga ruxsat oldi, Grayscale va Franklin XRP ETFlari debyut kiritmalarida har biri $60 milliondan ortiq mablag‘ jalb qildi, va boshqalar

CFTC rasmiy ravishda Polymarket’ning AQShga qaytishini tasdiqladi va onchain taxminlar platformasiga to‘liq tartibga solingan vositachilik birjasi sifatida faoliyat yuritishga imkon beruvchi O‘zgartirilgan Belgilash Buyrug‘ini chiqardi. Grayscale va Franklin Templeton’ning yangi spot XRP ETF’lari bozorga kirgan kunida yetakchilik qilib, mos ravishda 67.4 million va 62.6 million dollar net kirim jalb qildi.

MegaETH USDm stablecoin oldindan depozit qilish ishga tushirilishi uzilishlar va limit o‘zgarishlari sababli “muammolarga” duch keldi

Tezkor ma’lumot: Noto‘g‘ri sozlangan multisig tufayli jamiyat a’zosi cap oshirish tranzaksiyasini muddatidan oldin amalga oshirdi va jamoa rejalashtirganidan oldin depozitlarni qayta ochdi. MegaETH endi ishga tushirishdan norozi bo‘lgan foydalanuvchilarga mablag‘larni yechib olish imkonini taklif qilmoqchi, barcha shartnomalar operatsion xatoliklardan qat’i nazar xavfsizligicha qolayotgani ta’kidlandi.

CFTC vaqtincha raisi Pham kripto nazoratining kengayishi fonida innovatsiyalar kengashi uchun bosh direktorlarni qidirmoqda

Tezkor Ma'lumot: CFTC kripto sohasini tartibga solishda kattaroq rol o‘ynashi kutilmoqda, chunki Vakillar palatasi va Senatda ishlab chiqilayotgan qonun loyihalari agentlikka raqamli aktivlar ustidan kengroq vakolat beradi. “Ishni tezda boshlash uchun CFTC’ning soha yetakchilari va kelajakni qurayotgan vizyonerlar yordamida jamoatchilik bilan faol muloqot olib borishi nihoyatda muhim,” dedi Pham seshanba kuni.

Trendda

Ko'proqPowell ittifoqchisi muhim bayonot berdi! Federal Reserve dekabr oyida foiz stavkalarini pasaytirishi yana katta ehtimolga aylandimi?

The Daily: Polymarket AQShda faoliyatini tiklashga ruxsat oldi, Grayscale va Franklin XRP ETFlari debyut kiritmalarida har biri $60 milliondan ortiq mablag‘ jalb qildi, va boshqalar