Финансовая чёрная дыра: стейблкоины поглощают банки

Стейблкоины в роли «узкоспециализированных банков» поглощают ликвидность и незаметно трансформируют глобальную финансовую архитектуру.

Оригинальное название: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Автор: @0x_Arcana

Перевод: Peggy, BlockBeats

Комментарий редактора: В процессе постепенной цифровизации глобальной финансовой системы стейблкоины незаметно становятся силой, которую нельзя игнорировать. Они не принадлежат ни к банкам, ни к фондам денежного рынка, ни к традиционным платежным системам, но при этом перестраивают путь обращения доллара, бросают вызов механизму передачи монетарной политики и вызывают глубокую дискуссию о «финансовом порядке».

В этой статье рассматривается историческая эволюция «узкоспециализированных банков» (Narrow Banking), подробно анализируется, как стейблкоины воспроизводят эту модель на блокчейне и как эффект «ликвидностной черной дыры» влияет на рынок государственных облигаций США и глобальную финансовую ликвидность. На фоне того, что политика регулирования еще не полностью определена, неконъюнктурное расширение стейблкоинов, системные риски и макроэкономические последствия становятся новой темой, которую финансовое сообщество не может игнорировать.

Ниже приведён оригинальный текст:

Стейблкоины возрождают «узкоспециализированные банки»

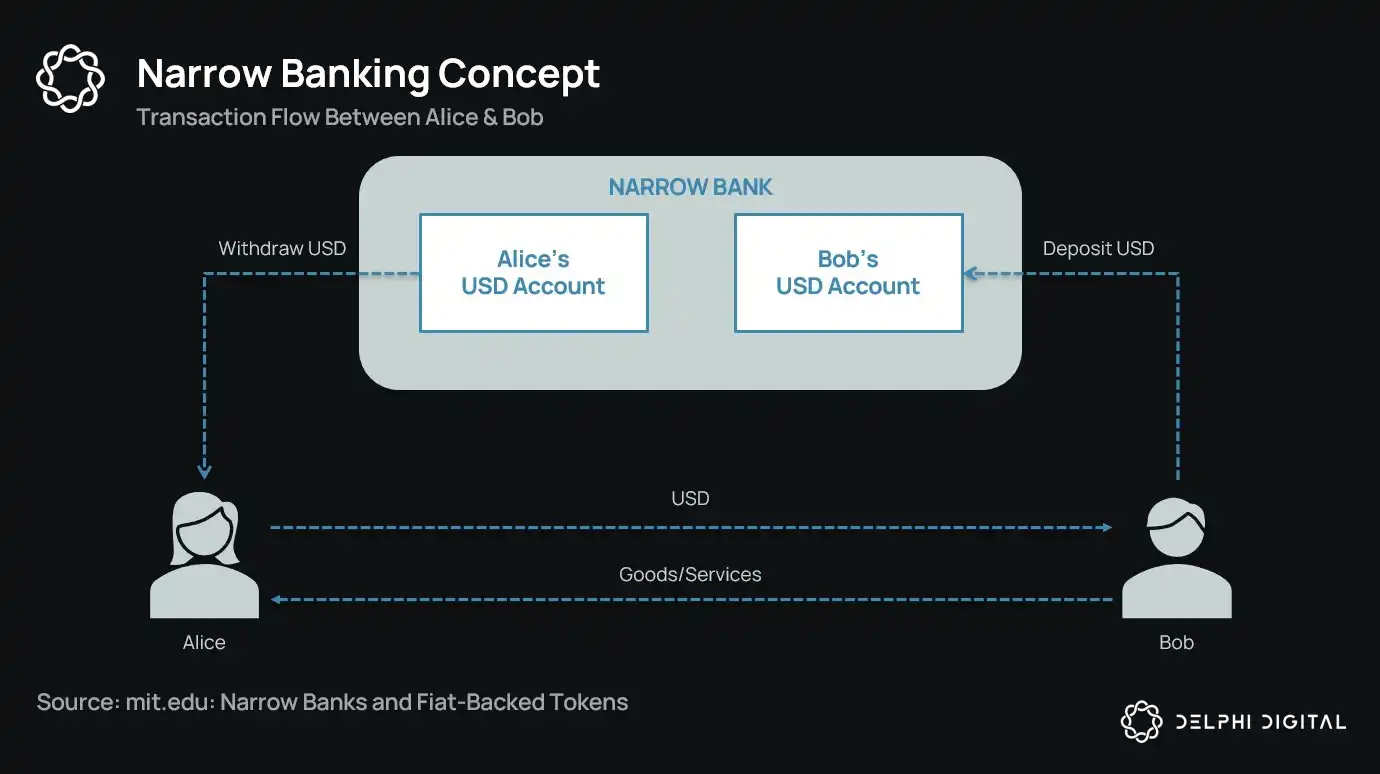

На протяжении более века реформаторы денежной системы неоднократно предлагали различные концепции «узкоспециализированных банков» (Narrow Banking): это финансовые учреждения, выпускающие деньги, но не предоставляющие кредиты. От Чикагского плана (Chicago Plan) 1930-х годов до современных предложений The Narrow Bank (TNB) — основная идея заключается в том, чтобы требовать от эмитентов денег держать только безопасные и высоколиквидные активы (например, государственные облигации), чтобы предотвратить банковские паники и системные риски.

Однако регуляторы всегда отвергали внедрение узкоспециализированных банков.

Почему? Потому что, несмотря на теоретическую безопасность, узкоспециализированные банки нарушают суть современной банковской системы — механизм создания кредита. Они выводят депозиты из коммерческих банков, накапливают безрисковые залоги и разрывают связь между краткосрочными обязательствами и производственными кредитами.

Ирония в том, что криптоиндустрия сегодня «возрождает» модель узкоспециализированных банков в форме стейблкоинов, обеспеченных фиатной валютой. Поведение стейблкоинов почти полностью соответствует обязательствам узкоспециализированных банков: они полностью обеспечены, могут быть немедленно погашены и в основном поддерживаются государственными облигациями США.

После череды банкротств банков во время Великой депрессии экономисты Чикагской школы предложили идею: полностью отделить создание денег от кредитных рисков. Согласно «Чикагскому плану» 1933 года, банки должны были держать 100% резервов под текущие депозиты, а кредиты могли предоставляться только за счет срочных депозитов или капитала, но не за счет средств, предназначенных для платежей.

Первоначальная цель этой идеи — устранить банковские паники и снизить нестабильность финансовой системы. Ведь если банки не могут использовать депозиты для кредитования, они не обанкротятся из-за несоответствия ликвидности.

В последние годы эта концепция вновь появилась в виде «узкоспециализированных банков». Такие банки принимают депозиты, но инвестируют только в безопасные, краткосрочные государственные ценные бумаги, такие как казначейские векселя или резервы в Федеральной резервной системе. Недавний пример — The Narrow Bank (TNB), которая в 2018 году подала заявку на доступ к процентам по избыточным резервам Федерального резерва (IOER), но получила отказ. Федеральный резерв опасался, что TNB станет безрисковой, высокодоходной альтернативой депозитам, тем самым «ослабив механизм передачи монетарной политики».

Настоящее беспокойство регуляторов заключается в следующем: если узкоспециализированные банки окажутся успешными, они могут ослабить коммерческую банковскую систему, вывести депозиты из традиционных банков и накапливать безопасные залоги. По сути, узкоспециализированные банки создают инструменты, подобные деньгам, но не поддерживают функцию кредитного посредничества.

Моя личная «теория заговора» такова: современная банковская система по сути является иллюзией с использованием кредитного плеча, и ее функционирование основано на том, что никто не пытается «найти выход». А узкоспециализированные банки как раз угрожают этой модели. Но если задуматься, это не так уж и заговор — это просто выявляет уязвимость существующей системы.

Центральный банк не печатает деньги напрямую, а косвенно регулирует их через коммерческие банки: поощряет или ограничивает кредитование, оказывает поддержку в кризисные периоды и поддерживает ликвидность государственного долга путем вливания резервов. В обмен коммерческие банки получают ликвидность с нулевой стоимостью, регуляторную снисходительность и неявное обещание помощи в кризисные моменты. В такой структуре традиционные коммерческие банки не являются нейтральными участниками рынка, а выступают инструментом государственного вмешательства в экономику.

Теперь представьте, что появляется банк, который говорит: «Мы не хотим использовать кредитное плечо, мы просто хотим предоставить пользователям безопасные деньги, обеспеченные государственными облигациями или резервами Федерального резерва в соотношении 1:1». Это сделает существующую модель банков с частичным резервированием устаревшей и напрямую угрожает нынешней системе.

Отказ Федерального резерва в предоставлении TNB основного счета как раз и отражает эту угрозу. Проблема не в том, что TNB может потерпеть неудачу, а в том, что она действительно может добиться успеха. Если люди смогут получить деньги, которые всегда ликвидны, не несут кредитных рисков и приносят проценты, зачем им хранить деньги в традиционных банках?

Именно здесь на сцену выходят стейблкоины.

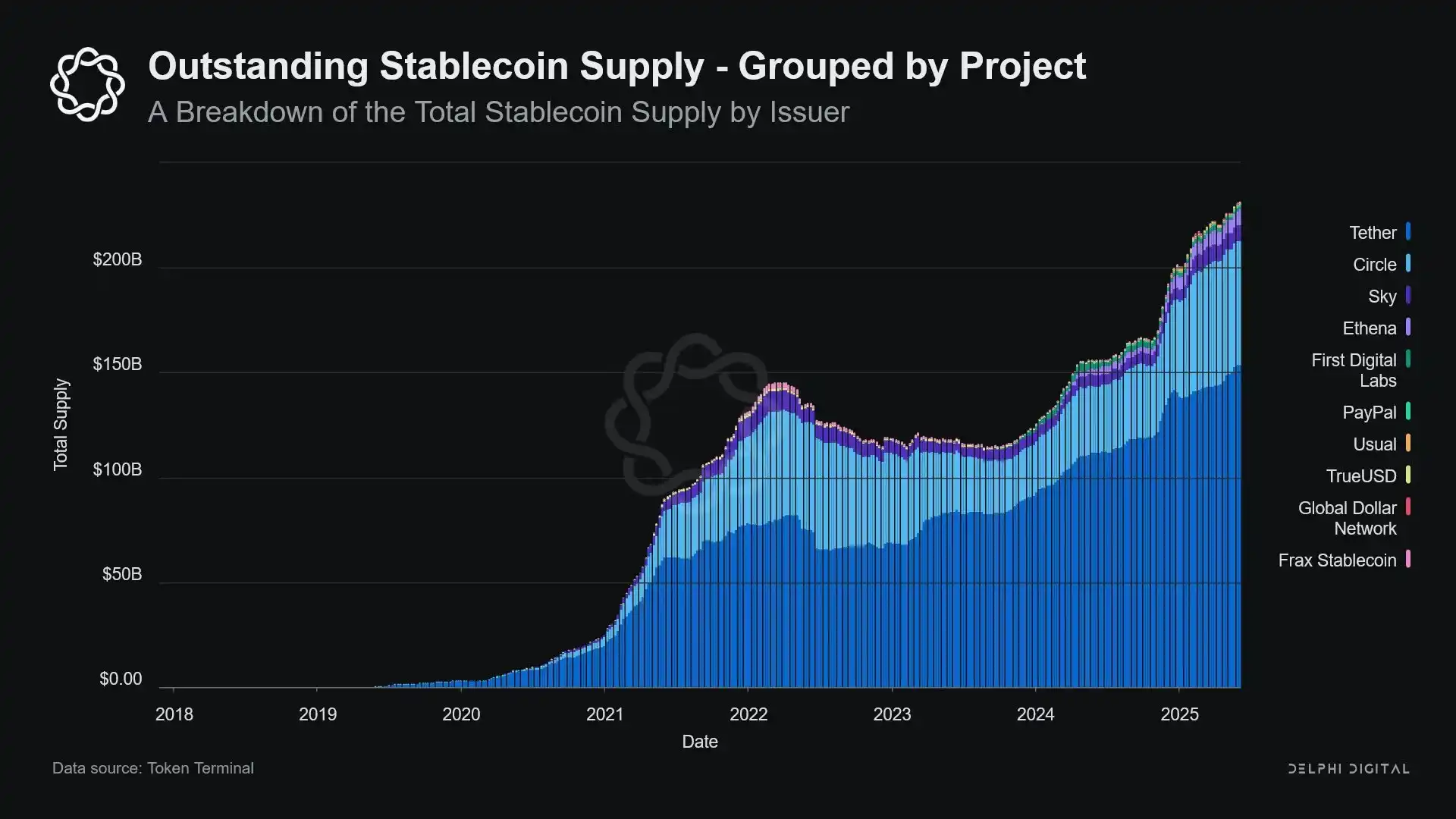

Стейблкоины, обеспеченные фиатной валютой, практически копируют модель узкоспециализированных банков: выпускают цифровые обязательства, конвертируемые в доллары, и поддерживают их в соотношении 1:1 безопасными и ликвидными оффчейн-резервами. Как и узкоспециализированные банки, эмитенты стейблкоинов не используют резервные средства для кредитования. Хотя такие эмитенты, как Tether, в настоящее время не выплачивают проценты пользователям, это выходит за рамки данной статьи. Здесь рассматривается роль стейблкоинов в современной денежной структуре.

Активы безрисковые, обязательства могут быть немедленно погашены, обладают свойствами номинальных денег; отсутствует создание кредита, нет несоответствия по срокам, нет кредитного плеча.

И хотя узкоспециализированные банки были «задушены» регуляторами на ранней стадии, стейблкоины не столкнулись с аналогичными ограничениями. Многие эмитенты стейблкоинов работают вне традиционной банковской системы, особенно в странах с высокой инфляцией и на развивающихся рынках, где спрос на стейблкоины постоянно растет — в этих регионах часто сложно получить доступ к банковским услугам в долларах.

С этой точки зрения стейблкоины уже превратились в «цифровой нативный евродоллар» (Eurodollar), циркулирующий вне банковской системы США.

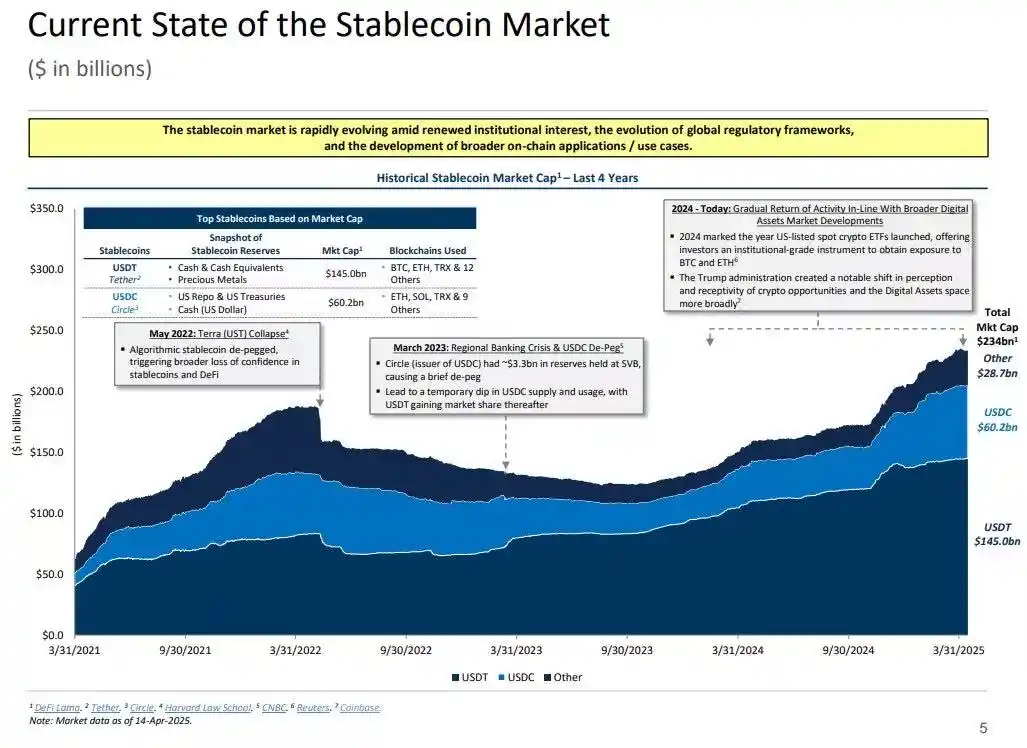

Но это поднимает ключевой вопрос: что произойдет с системной ликвидностью, когда стейблкоины поглотят достаточно большое количество государственных облигаций США?

Гипотеза ликвидностной черной дыры (Liquidity Blackhole Thesis)

По мере роста объема стейблкоинов они все больше становятся глобальными «островами ликвидности»: поглощают долларовые потоки, одновременно блокируя безопасные залоги в замкнутом контуре, который не может вернуться в традиционный финансовый оборот.

Это может привести к появлению «ликвидностной черной дыры» на рынке государственных облигаций США — то есть значительное количество облигаций будет поглощено системой стейблкоинов, но не сможет циркулировать на традиционном межбанковском рынке, что повлияет на общий объем ликвидности в финансовой системе.

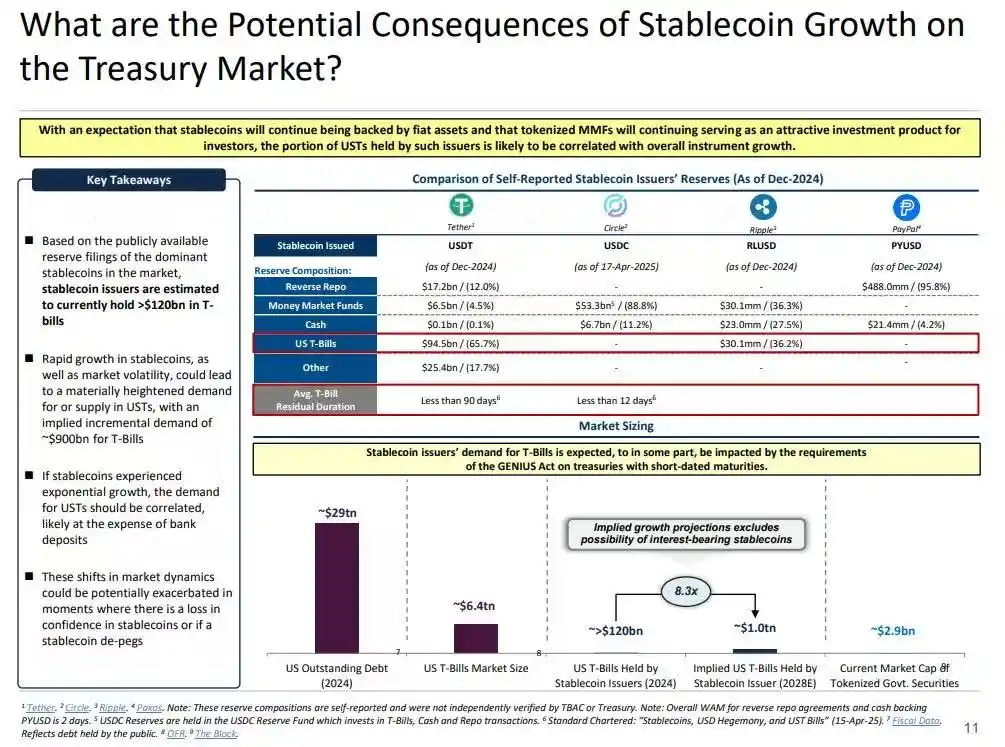

Эмитенты стейблкоинов являются долгосрочными чистыми покупателями краткосрочных государственных облигаций США. Каждый доллар, выпущенный в виде стейблкоина, должен быть обеспечен эквивалентным активом на балансе — обычно это казначейские векселя или позиции обратного РЕПО. Но в отличие от традиционных банков, эмитенты стейблкоинов не продают эти облигации для кредитования или инвестирования в рисковые активы.

Пока стейблкоины находятся в обращении, их резервы должны постоянно удерживаться. Погашение происходит только тогда, когда пользователь выходит из системы стейблкоинов, а это случается крайне редко, поскольку пользователи на блокчейне обычно просто обменивают одни токены на другие или используют стейблкоины как долгосрочный эквивалент наличных.

Это делает эмитентов стейблкоинов односторонней «черной дырой ликвидности»: они поглощают облигации, но редко их высвобождают. Когда эти облигации блокируются на резервных счетах, они выходят из традиционного оборота залогов — их нельзя повторно заложить или использовать на рынке РЕПО, фактически они удаляются из денежного обращения.

Это создает эффект «стерилизации денег» (Sterilization Effect). Подобно тому, как количественное ужесточение (QT) Федерального резерва сжимает ликвидность, удаляя высококачественные залоги, стейблкоины делают то же самое — но без какой-либо координации политики и без макроэкономических целей.

Еще более разрушительным является концепция так называемого «теневого количественного ужесточения» (Shadow QT) и постоянного обратного цикла. Это нециклично, не корректируется в зависимости от макроэкономической ситуации, а постоянно расширяется по мере роста спроса на стейблкоины. Кроме того, поскольку многие резервы стейблкоинов хранятся за пределами США, в офшорных юрисдикциях с низкой прозрачностью, видимость и координация регулирования становятся еще сложнее.

Еще хуже, что этот механизм может стать процикличным в определенных условиях. Когда на рынке растут настроения избегания риска, спрос на доллар на блокчейне обычно увеличивается, что стимулирует выпуск стейблкоинов и еще больше выводит государственные облигации США с рынка — именно в тот момент, когда рынку больше всего нужна ликвидность, эффект черной дыры усиливается.

Хотя по сравнению с количественным ужесточением (QT) Федерального резерва объем стейблкоинов пока намного меньше, их механизм очень схож, а макроэкономические последствия аналогичны: в обращении становится меньше государственных облигаций; ликвидность сжимается; процентные ставки испытывают дополнительное давление к росту.

Более того, эта тенденция роста не замедляется, а наоборот, за последние несколько лет значительно ускорилась.

Политическое напряжение и системные риски

Стейблкоины находятся в уникальной точке пересечения: они не являются ни банками, ни фондами денежного рынка, ни традиционными платежными сервисами. Такая неопределенность статуса создает структурное напряжение для политиков: слишком малы, чтобы считаться системным риском и регулироваться; слишком важны, чтобы их просто запретить; слишком полезны, но слишком опасны, чтобы развиваться без регулирования.

Одна из ключевых функций традиционных банков — передавать монетарную политику в реальную экономику. Когда Федеральный резерв повышает ставки, банковское кредитование сокращается, процентные ставки по депозитам корректируются, условия кредитования меняются. Но эмитенты стейблкоинов не выдают кредиты, поэтому не могут передавать изменения ставок на более широкий кредитный рынок. Напротив, они поглощают высокодоходные государственные облигации США, не предоставляют кредитные или инвестиционные продукты, а многие стейблкоины даже не выплачивают проценты держателям.

Причина отказа Федерального резерва в предоставлении The Narrow Bank (TNB) основного счета заключается не в кредитных рисках, а в опасениях по поводу финансовой дезинтермедиации (disintermediation). Федеральный резерв опасается, что если безрисковый банк предложит процентные счета, обеспеченные резервами, это привлечет огромные средства из коммерческих банков, что может разрушить банковскую систему, сократить кредитование и сосредоточить денежную власть в «стерилизующем ликвидность хранилище».

Системные риски, создаваемые стейблкоинами, аналогичны — но на этот раз им даже не нужен доступ к Федеральному резерву.

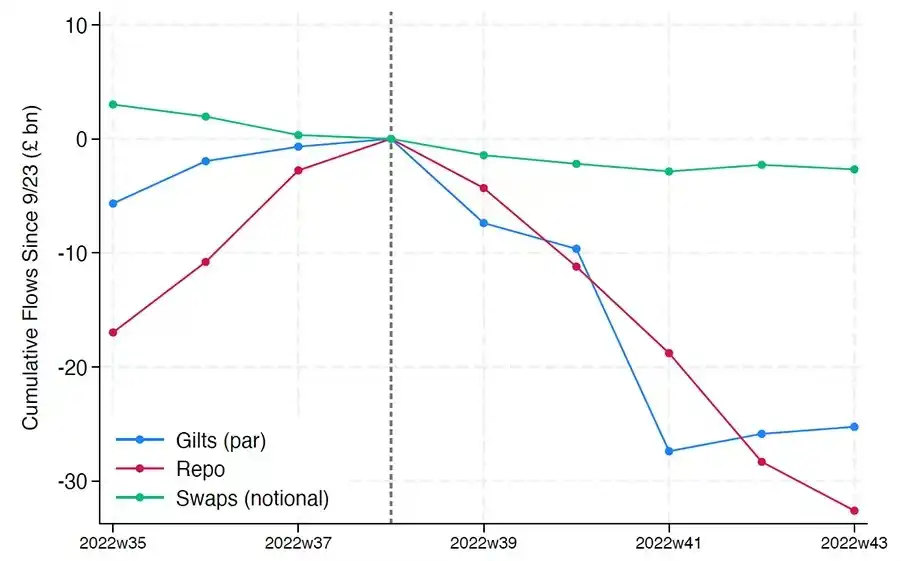

Кроме того, финансовая дезинтермедиация — не единственный риск. Даже если стейблкоины не приносят дохода, существует риск «паники» (run): если рынок потеряет доверие к качеству резервов или к позиции регуляторов, это может вызвать массовую волну погашений. В такой ситуации эмитенты могут быть вынуждены продавать государственные облигации под давлением рынка, что напоминает кризис фондов денежного рынка 2008 года или кризис LDI в Великобритании в 2022 году.

В отличие от банков, у эмитентов стейблкоинов нет «кредитора последней инстанции» (lender of last resort). Их теневая банковская природа позволяет им быстро стать системно значимыми, но также быстро и разрушиться.

Однако, как и в случае с bitcoin, существует небольшая доля случаев «потери seed-фразы». В контексте стейблкоинов это означает, что часть средств будет навсегда заблокирована в государственных облигациях США, не может быть погашена и фактически становится черной дырой ликвидности.

Первоначально выпуск стейблкоинов был лишь маргинальным финансовым продуктом на криптовалютных площадках, а теперь они стали основным каналом долларовой ликвидности, охватывающим биржи, DeFi-протоколы и даже международные переводы и глобальные коммерческие платежи. Стейблкоины больше не являются периферийной инфраструктурой, они постепенно становятся базовой архитектурой для долларовых транзакций вне банковской системы.

Их рост «стерилизует» залоги, блокируя безопасные активы в холодных резервах. Это форма сокращения баланса вне контроля центрального банка — своего рода «экологическое количественное ужесточение» (ambient QT).

И пока политики и традиционная банковская система пытаются сохранить старый порядок, стейблкоины уже тихо начинают его перестраивать.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

TWINT хочет открыть платформу для стейблкоинов и токенизированных депозитов

Являются ли Ethereum ETF препятствием для роста цены?