Криптовалюта и фондовый рынок падают одновременно — как обстоят дела с акциями компаний DAT?

В данной статье анализируется тяжелое положение компании по управлению цифровыми активами DAT после крупнейшей в истории крипторынка ликвидации, вызванной новостями о тарифах Трампа 10 октября, а также двойным ударом по крипторынку и фондовому рынку. Также рассматривается взаимосвязь между падением цены акций компании и мультипликатором стоимости её основных активов (mNAV).

Оригинал: David, Odaily TechFlow

10 числа во второй половине дня президент Трамп объявил в Truth Social о введении 100% пошлины на китайские товары. Эта новость мгновенно вызвала панику на мировых финансовых рынках.

В течение последующих 24 часов криптовалютный рынок пережил крупнейшую в истории волну ликвидаций: более 19 миллиардов долларов в кредитных позициях было принудительно закрыто. Bitcoin резко упал с 117 000 долларов, на короткое время опустившись ниже 102 000 долларов, дневное падение превысило 12%.

Американский фондовый рынок также не избежал беды. По итогам торгов 10 октября индекс S&P 500 снизился на 2,71%, индекс Dow Jones Industrial Average упал на 878 пунктов, а индекс Nasdaq Composite снизился на 3,58%, что стало крупнейшим однодневным падением с апреля.

Однако настоящими пострадавшими стали компании DAT (Digital Asset Treasury), использующие криптоактивы в качестве резервов казначейства.

MicroStrategy, как крупнейший корпоративный держатель Bitcoin, также не избежала падения акций; другие компании с криптоактивами в резервах показали еще более резкое снижение. Согласно данным после закрытия торгов, инвесторы продолжают распродавать их акции.

Для этих компаний, одновременно подверженных рискам как крипторынка, так и фондового рынка, худшее уже позади?

Почему компании DAT падают сильнее?

Компании DAT в первую очередь сталкиваются с прямым ударом по балансу. Например, MicroStrategy владеет примерно 639 835 Bitcoin, и когда цена Bitcoin падает на 12%, это означает мгновенное испарение почти 10 миллиардов долларов стоимости активов.

Такие потери по бухгалтерским стандартам должны учитываться как «нереализованные убытки». Хотя до продажи это не реальные убытки, но цифры в отчетности вполне реальны.

Как инвестор, вы видите, что основные активы компании быстро обесцениваются. Здесь также работает мультипликативный эффект рыночного доверия.

В начале 2025 года чистая стоимость активов (NAV) акций MicroStrategy торговалась с премией до 2 раз, но к концу сентября она сократилась до 1,44 раза; сейчас примерно на уровне 1,2.

У других компаний mNAV почти возвращается к 1, а у некоторых уже опустился ниже 1. Эти изменения отражают суровую реальность: доверие рынка к модели DAT в экстремальных условиях начинает шататься.

В бычьем рынке инвесторы готовы платить премию таким компаниям, рассказывая истории о криптоинновациях. Но когда рынок разворачивается, эти же истории превращаются в ненужные риски.

Альткоины, не относящиеся к Bitcoin, в этом цикле падения, вызванном кредитным плечом, понесли огромный технический урон, некоторые даже мгновенно обесценились до нуля; даже крупные альткоины из-за недостаточной ликвидности упали вдвое или больше.

Акции компаний, владеющих такими активами, становятся первыми целями для шортов на фоне ухудшения рыночных настроений.

Когда на рынке паника, инвесторы стремятся быстро сокращать позиции. Хотя рынок Bitcoin работает 24/7, крупные продажи сильно влияют на цену. Для сравнения, продать такие акции, как MSTR или COIN на Nasdaq, гораздо проще.

Продажа золота на сумму в сотни миллиардов долларов не обрушит рынок, но продажа Bitcoin на 70 миллиардов долларов может привести к обвалу цены и массовым ликвидациям; эта разница в ликвидности делает акции компаний DAT каналом для быстрого вывода средств.

Еще хуже то, что многие институциональные инвесторы имеют строгие лимиты по управлению рисками. Когда волатильность превышает определенный порог, они обязаны сокращать позиции, независимо от желания. А компании DAT — одни из самых волатильных инструментов.

Если привести не совсем корректную аналогию: если обычная технологическая компания — это лодка, то компания DAT — это две связанные лодки: одна плывет по волнам фондового рынка, другая борется со штормом на крипторынке.

Когда обе стороны одновременно сталкиваются с непогодой, их удары не складываются, а перемножаются.

Кто пострадал больше всего, а кто оказался устойчивее?

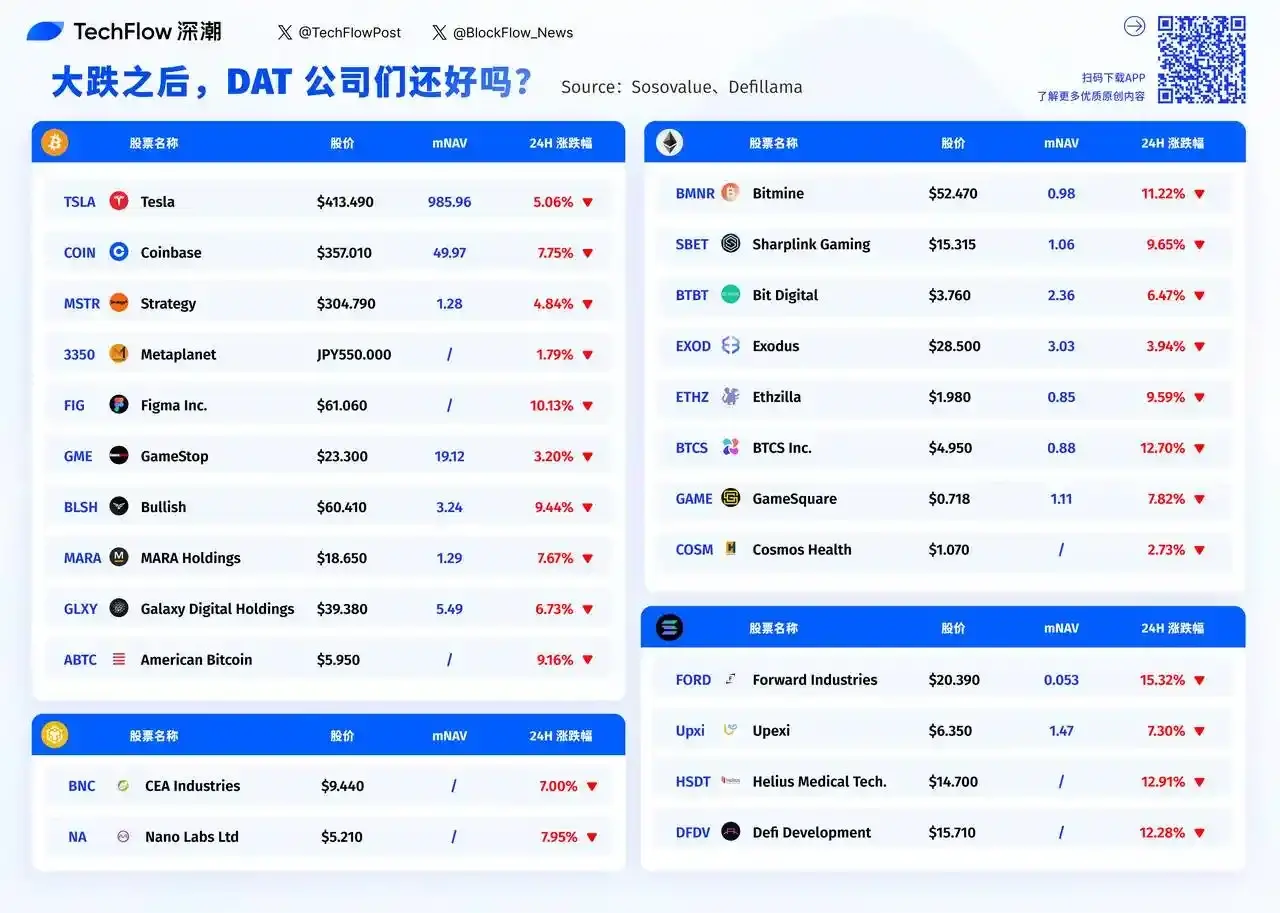

Если посмотреть на список падения компаний DAT за предыдущий торговый день, можно четко увидеть закономерность: чем меньше компания, тем сильнее падение.

Forward Industries упала на 15,32%, ее mNAV всего 0,053. BTCS Inc. снизилась на 12,70%, Helius Medical Tech — на 12,91%.

Эти небольшие компании с капитализацией менее 100 миллионов долларов в условиях паники практически не находят покупателей. Для сравнения, MicroStrategy, несмотря на то что является крупнейшим держателем Bitcoin, упала всего на 4,84%.

Логика здесь проста: ликвидность.

Когда наступает паника, спред между ценой покупки и продажи у малых акций резко увеличивается, и даже относительно крупная продажа может обрушить цену.

В этом списке Tesla выглядит как исключение. Она упала на 5,06%, что почти минимальное падение, но если посмотреть на данные, ее mNAV достигает 985,96. Это означает, что рынок оценивает Tesla почти в 1000 раз выше стоимости ее криптоактивов.

Потому что Tesla по сути не является компанией DAT, хранение криптовалют — это побочный бизнес. Инвесторы покупают Tesla из-за перспектив в сфере электромобилей, а колебания Bitcoin практически не влияют на ее оценку; то же самое касается Coinbase, которая упала на 7,75%, но как биржа она получает реальный доход от комиссий.

В то время как у чистых компаний DAT ситуация совсем иная.

mNAV MicroStrategy составляет всего 1,28 раза, то есть акции торгуются почти по стоимости криптоактивов. mNAV Galaxy Digital — 5,49 раза, MARA Holdings — 1,29 раза. Оценка рынка этих компаний — это в основном стоимость их криптоактивов плюс небольшая премия. Когда крипторынок рушится, у них нет других бизнесов для компенсации.

Когда капитализация компании почти равна стоимости ее криптоактивов (mNAV близок к 1), это означает, что рынок считает, что кроме хранения криптовалюты у компании нет никакой дополнительной ценности.

mNAV Bitmine — 0,98, у American Bitcoin нет раскрытых данных, но, вероятно, тоже очень низкий. По сути, эти компании превратились в Bitcoin ETF под видом публичных компаний.

Вопрос в том, зачем инвесторам покупать такие компании, если теперь можно купить настоящий Bitcoin ETF напрямую?

Это, возможно, объясняет, почему в условиях паники компании с низким mNAV падают еще сильнее. Они несут риски как криптоактивов, так и фондового рынка, но не предоставляют никакой дополнительной ценности.

Через несколько часов откроется американский рынок. После выходных и периода охлаждения улучшится ли настроение на рынке? Будут ли продолжать распродавать небольшие компании DAT, упавшие более чем на 10%, или появятся покупатели, желающие купить на падении?

Судя по данным, у компаний с mNAV ниже 1 может быть шанс на отскок, но это также может быть ловушкой стоимости. Ведь если сама бизнес-модель вызывает сомнения, низкая цена — не всегда повод для покупки.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ежемесячный RSI XRP: бычьи и медвежьи сценарии

Внутри запрета на майнинг в Китае: что это значит для перспектив Bitcoin в 2026 году

Почему ChipForge может стать домом для следующего поколения Edge-AI чипов

Эксперт предупреждает инвесторов XRP: впереди тяжелая неделя. Узнайте, почему