Uma gigante com avaliação de 500 bilhões de dólares está emergindo.

Com uma avaliação comparável à da OpenAI, superando SpaceX e ByteDance, a Tether está recebendo muita atenção.

Avaliada no mesmo patamar da OpenAI, superando SpaceX e ByteDance, a Tether tem atraído muita atenção.

Autor: Liu Guohui

Editor: Guan Xuejing

Fonte: Miaotou APP

As stablecoins estão ultrapassando as moedas fiduciárias e se tornando a escolha de muitos argentinos.

Os moradores locais compram USDT não para especular em criptoativos, como fazem os entusiastas do setor, mas para realizar uma posse indireta de dólares, protegendo-se da desvalorização da moeda local e da consequente perda de patrimônio. Em alguns cenários de consumo, como cafeterias, já é possível pagar com USDT e outras stablecoins.

Isso ocorre porque, mesmo com esforços de governança, a inflação anual na Argentina sob o presidente Milei caiu de 211,4% em 2023 para 43,5% em meados de 2025, mas ainda permanece em um nível elevado.

Atualmente, pessoas de vários países da África, América do Sul e outros lugares estão usando stablecoins amplamente.

Além da necessidade de manter a estabilidade do patrimônio, os cidadãos desses países também utilizam stablecoins para pagamentos internacionais. Baseadas em tecnologia blockchain, essas transações são rápidas e têm custos muito inferiores aos das transferências bancárias tradicionais.

Na Argentina, cerca de dois terços das criptomoedas compradas em exchanges são stablecoins atreladas ao dólar, sendo a principal delas o USDT, emitido pela Tether.

A capacidade de alcance global do USDT não deve ser subestimada.

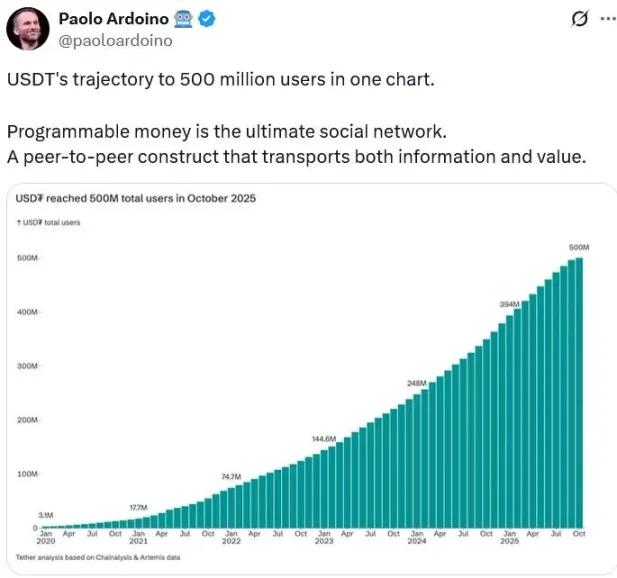

O CEO da Tether, Paolo Ardoino, afirmou em 22 de outubro que o número de “usuários reais” já ultrapassou 500 milhões, o que equivale a cerca de 6,25% da população mundial.

Esse enorme grupo de usuários fez com que a emissão de USDT ultrapassasse 180 bilhões de dólares.

Ao mesmo tempo, como maior emissora de stablecoins do mundo, a Tether já atingiu um lucro líquido de 13 bilhões de dólares em 2024, superando até mesmo alguns dos maiores bancos globais em lucratividade.

O seu valuation é ainda mais impressionante.

Segundo a Bloomberg, o banco de investimentos Cantor Fitzgerald, controlado pela família Lutnick, da atual secretária de Comércio dos EUA, está promovendo a Tether Holdings a investidores, planejando captar 15 bilhões de dólares e mirando um valuation de até 500 bilhões de dólares. O SoftBank do Japão e a Ark Invest, de Cathie Wood, estão em negociações para participar.

O que significa um valuation de 500 bilhões de dólares? A gigante de inteligência artificial OpenAI recentemente concluiu uma transação de ações de cerca de 6,6 bilhões de dólares, atingindo um valuation de 500 bilhões. A ByteDance, ainda não listada, está avaliada em cerca de 330 bilhões, enquanto a SpaceX, de Elon Musk, estava avaliada em 350 bilhões no final do ano passado.

Com um valuation comparável ao da OpenAI e superando SpaceX e ByteDance, a Tether chama a atenção. Por que uma empresa de stablecoins, que enfrenta um ambiente regulatório desfavorável, consegue um valuation tão alto?

Os dilemas do “novo dinheiro”

Antes de entender a Tether, vejamos alguns acontecimentos recentes envolvendo a empresa.

Como maior empresa de stablecoins do mundo, a Tether tem aumentado sua participação no clube de futebol italiano Juventus este ano, já detendo 11,5% das ações e se tornando a segunda maior acionista. O motivo da entrada na Juventus provavelmente se deve ao fato de que tanto o presidente quanto o CEO da Tether são do norte da Itália, região tradicionalmente ligada ao clube.

A Juventus pertence há quase um século à família Agnelli, cujo atual líder é John Elkann, presidente dos grupos Stellantis e Exor. A Stellantis é a quarta maior montadora do mundo, dona de marcas como Fiat, Maserati e Peugeot Citroën, enquanto a Exor detém ativos como Ferrari e Juventus — um típico “velho dinheiro”.

Além de ser acionista, a Tether tem sido bastante ativa na governança da Juventus recentemente.

Em outubro de 2025, a Tether indicou oficialmente dois candidatos ao conselho da Juventus e propôs mudanças no estatuto do clube para permitir que representantes de acionistas minoritários ingressem no conselho e em comitês-chave.

As demandas do “novo dinheiro” foram ignoradas pelo “velho dinheiro”: o conselho da Juventus rejeitou integralmente as propostas da Tether sobre aumento de capital, composição do conselho e participação em comitês internos.

O embate entre novo e velho dinheiro pode continuar no futuro — e promete ser interessante.

A situação do velho dinheiro não é animadora. Em 2024, a Stellantis teve receita líquida de 156,9 bilhões de euros, queda de 17% ano a ano; o lucro líquido foi de 5,5 bilhões de euros, queda de 70%. O valor de mercado atual é de apenas 30 bilhões de dólares. Já a Tether, gigante das criptos, deve alcançar lucro líquido de 15 bilhões de dólares em 2025, com valuation podendo chegar a 500 bilhões.

Por que o velho dinheiro de 30 bilhões de dólares não valoriza o novo dinheiro de 500 bilhões?

Além do controle acionário, é preciso considerar que, embora o velho dinheiro tenha mais dificuldade para lucrar, atua em setores maduros e tem um status inalcançável pelo novo dinheiro. Durante a Copa do Mundo de Clubes nos EUA, a Juventus foi o único time recebido na Casa Branca por Trump, algo que nem Real Madrid ou Manchester City conseguiram, apenas porque John Elkann é amigo de Trump.

E a Tether? No ano passado, vendeu ações a preço baixo para o banco de investimentos Cantor Fitzgerald, para se aproximar de Lutnick, que estava na equipe de Trump e depois virou secretário de Comércio.

O negócio da Tether exige proteção política. E a atual rodada de captação, mesmo sem necessidade de dinheiro, pode ser para atrair pessoas com mais recursos e influência.

Isso reflete o status atual da Tether: o negócio é altamente lucrativo, mas ainda não obteve reconhecimento mainstream, precisando construir um status social condizente com sua alta lucratividade e valuation.

A ascensão do “novo dinheiro” de elite

Como a Tether se tornou líder em um setor emergente tão importante?

O presidente da Tether, Giancarlo Devasini, e o CEO, Paolo Ardoino, são italianos. Giancarlo raramente aparece em público, enquanto Ardoino atua como evangelista, comunicando-se frequentemente com a mídia e redes sociais. Nenhum dos dois foi desenvolvedor inicial do USDT; ambos vieram do setor de exchanges de criptoativos.

Giancarlo Devasini investiu na exchange Bitfinex em 2012 e depois assumiu a operação. Ardoino era responsável pelo desenvolvimento técnico na Bitfinex. Na época, o bitcoin estava em ascensão, mas com alta volatilidade. Em 2014, o setor sofreu o colapso da Mt.Gox, maior exchange da época, após ataque hacker, fazendo o preço do bitcoin cair de mais de 1.000 para 200 dólares.

Nesse contexto de alta volatilidade, três desenvolvedores americanos — Brock Pierce, Reeve Collins e Craig Sellars — lançaram o projeto Realcoin, emitindo uma criptomoeda atrelada 1:1 ao dólar, para servir como meio de troca estável no universo digital. Depois, o Realcoin foi renomeado para Tether (“amarrar”), ancorado ao dólar, com o token USDT, tornando-se uma das primeiras stablecoins.

Na época, devido à baixa aceitação das criptomoedas, a Bitfinex frequentemente tinha parcerias bancárias encerradas, dificultando o depósito de moedas fiduciárias.

Os executivos da Bitfinex assumiram o projeto Tether, registrando a empresa nas Ilhas Virgens Britânicas e negociando em exchanges como a Bitfinex. Os clientes podiam converter moeda fiduciária em USDT na proporção 1:1 e negociar outros criptoativos, sem precisar passar várias vezes pelo sistema bancário, simplificando o processo e tornando-se uma ponte entre criptoativos e moedas fiduciárias.

No entanto, o crescimento de usuários do USDT só ocorreu nos últimos anos.

Segundo dados da Tether, em 2020 havia cerca de 3 milhões de usuários, e em pouco mais de cinco anos esse número saltou para 500 milhões. Nos primeiros anos, era um ativo de nicho, principalmente devido à limitação de cenários de uso — o USDT era usado quase exclusivamente para negociação de criptoativos.

Crescimento do número de usuários da Tether

Nesses anos, o mercado de criptomoedas ainda estava em fase inicial, com políticas pouco favoráveis e baixa base de usuários, o que limitava a demanda por stablecoins. Além disso, a ausência de um arcabouço regulatório claro fazia investidores e instituições serem cautelosos com stablecoins.

O CEO Paolo Ardoino já afirmou que, apesar do desenvolvimento do setor blockchain, a experiência do usuário ainda é ruim porque o foco estava apenas no “ecossistema”, formado basicamente por geeks e pessoas com tempo para aprender coisas novas.

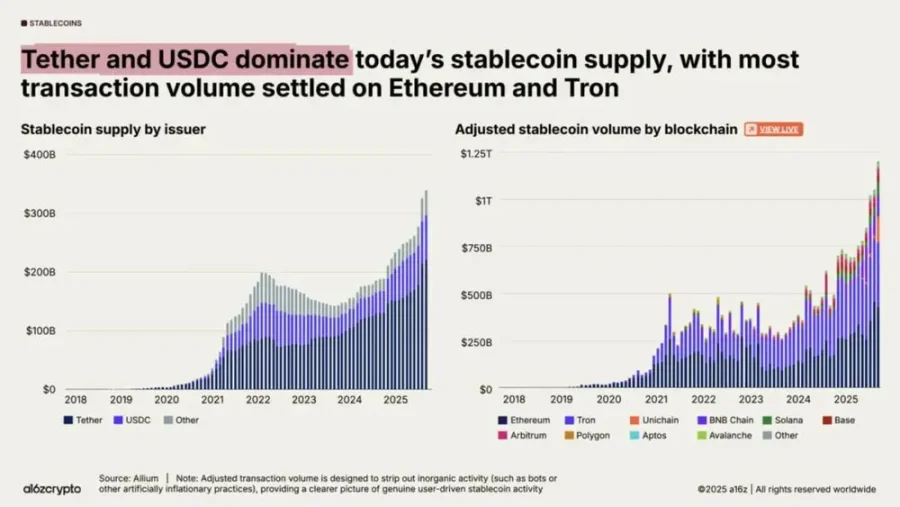

Crescimento da emissão e volume de negociação de stablecoins

O USDT e o mercado de stablecoins como um todo só cresceram significativamente após 2019, quando a conveniência do USDT para pagamentos internacionais foi descoberta por muitos usuários. Além disso, o ecossistema de finanças descentralizadas (DeFi) se desenvolveu rapidamente, impulsionando empréstimos, negociações, derivativos e gestão de ativos.

Após 2023, o RWA (Real World Assets) tornou-se uma narrativa dominante no blockchain, aumentando ainda mais a demanda por stablecoins. O volume de emissão e negociação do USDT cresceu rapidamente, elevando a base de clientes e a lucratividade da Tether.

Por que vale 500 bilhões de dólares?

Em resumo, a Tether tem muito em comum com empresas de internet chinesas.

A Tether ousa buscar um valuation de 500 bilhões de dólares no mercado de capitais por dois motivos: o setor de stablecoins tem perspectivas de crescimento amplamente reconhecidas e a Tether detém alta participação e vantagens competitivas únicas.

Embora a Tether tenha lançado o USDT em 2014, o crescimento só se tornou expressivo a partir de 2019, quando o mercado de stablecoins era de cerca de 5 bilhões de dólares. Hoje, espera-se que esse valor multiplique várias vezes.

A secretária do Tesouro dos EUA, Janet Yellen, acredita que o mercado de stablecoins ultrapassará 2 trilhões de dólares até 2028, ou até mais. A Bernstein prevê que, na próxima década, a oferta de stablecoins chegará a cerca de 4 trilhões de dólares.

O principal fator de suporte é o avanço do arcabouço regulatório, com centros financeiros importantes criando legislações específicas. Os EUA aprovaram o “GENIUS Act”, Hong Kong implementou o “Stablecoin Ordinance”, e a União Europeia colocou em vigor o MiCA, estabelecendo regimes de licenciamento. Essas medidas abrem caminho para a entrada de grandes volumes institucionais, tirando as stablecoins da zona cinzenta e levando-as ao mainstream financeiro.

Em termos de demanda, além dos pagamentos internacionais em larga escala, cresce a tokenização de ativos tradicionais (RWA), permitindo negociação e liquidação ininterruptas de ações e títulos via stablecoins. Estima-se que, até 2030, a demanda por stablecoins relacionadas a RWA representará 25%-40% do mercado.

A demanda por proteção em mercados emergentes também é evidente. Em economias como Argentina, Turquia e Nigéria, com moedas locais estruturalmente frágeis, a inflação e a desvalorização geram demanda orgânica por dólares. Pesquisas mostram que, entre os principais motivos para uso de stablecoins nesses mercados, “poupar em dólares” e “converter moeda local em dólares” respondem por 47% e 39%, respectivamente, tornando as stablecoins um “ativo digital de proteção” nessas regiões.

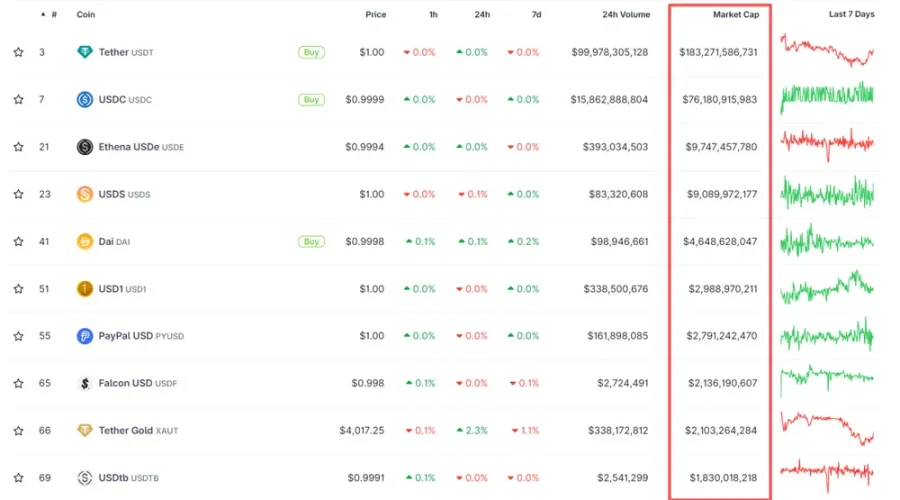

No universo das stablecoins, a Tether lidera. Segundo dados do coingecko, até 29 de outubro, o valor total de mercado das stablecoins era de 311,6 bilhões de dólares, com USDT representando cerca de 183,3 bilhões, ou 59% do total. O USDC, da Circle, tinha valor de mercado de 76,2 bilhões, ou 24%, ficando em segundo lugar.

Tether lidera com folga.

Valor de mercado e volume de negociação das principais stablecoins

Assim como a Tether, a Circle é uma emissora centralizada de stablecoins, com tokens atrelados 1:1 ao dólar. Outras stablecoins, principalmente algorítmicas, ainda não são maduras. A Circle é a principal concorrente da Tether.

A Circle se destaca pela postura conservadora e foco em conformidade, colaborando ativamente com reguladores e instituições financeiras tradicionais.

Fundada em 2013, a Circle começou como empresa de pagamentos em bitcoin, usando a criptomoeda como rede de back-end para transferências. Devido à volatilidade do bitcoin, a Circle migrou para stablecoins em 2018. Em termos de canais, fez parceria com a Coinbase para captação de clientes, dividindo metade dos lucros, e delegou a gestão dos investimentos à BlackRock, que administra mais de 90% das reservas em dólares.

No quesito licenças, obteve autorização para operar em 46 estados dos EUA e em países como Reino Unido, França e Singapura, além de divulgar reservas diariamente e realizar auditorias mensais, sendo referência em conformidade.

Para ser reconhecida pelos reguladores, a emissora de stablecoins precisa implementar KYC (conheça seu cliente) e prevenir lavagem de dinheiro e outras atividades ilícitas, o que implica custos elevados de conformidade.

Para reduzir esses custos, a Circle foca principalmente em clientes institucionais. Atender muitos clientes de varejo exigiria KYC rigoroso, tornando difícil equilibrar custos e receitas.

Em 2016, a Circle recebeu 60 milhões de dólares em rodada D, com participação de Baidu, CICC, Everbright, Wanxiang e CreditEase, visando entrar no mercado chinês com a Circle China. O fundador Jeremy Allaire afirmou que a Circle atuaria sob o arcabouço regulatório chinês e não lançaria produtos sem aprovação do governo, mostrando o DNA de conformidade da empresa.

Comparada à cautela da Circle, a liderança da Tether se deve ao crescimento agressivo.

A Tether não gastou tempo excessivo buscando licenças e conformidade, mas focou em mercados emergentes com maior demanda, construindo canais e redes de serviço.

A Tether não está registrada nos EUA, mas nas Ilhas Virgens Britânicas e, no início de 2025, mudou sua sede para El Salvador, aproveitando políticas favoráveis a criptoativos.

O público-alvo são principalmente mercados emergentes na Ásia, África e América Latina, que enfrentam altos custos e burocracia em pagamentos internacionais, além de inflação e desvalorização devido a políticas monetárias e instabilidade política. O USDT, com baixo custo e eficiência em pagamentos internacionais e lastro em dólar, atende exatamente a essas necessidades.

Para o CEO Paolo Ardoino, os sistemas financeiros dos países desenvolvidos já são eficientes, mas em muitos países em desenvolvimento a eficiência é de apenas 5%, e muitos nem têm acesso a contas bancárias. As stablecoins, via blockchain, podem elevar essa eficiência para 60% ou 70%.

A rede de canais de distribuição da Tether é um fator-chave para seu sucesso.

Para alcançar amplamente o público, ao contrário da Circle e coinbase, a Tether estabeleceu parcerias com todas as principais exchanges. Inicialmente, era fortemente ligada à Bitfinex, mas depois exchanges como Poloniex e Binance também passaram a usar pares USDT/criptoativos, criando o ecossistema “exchange - stablecoin”. O USDT se tornou a stablecoin padrão nas principais exchanges, sendo a porta de entrada do “dólar cripto”.

Mesmo com o surgimento do USDC, mais regulado, muitas plataformas ainda usam o USDT como unidade de liquidação. É amplamente utilizado em negociações de criptoativos, DeFi e pagamentos internacionais, sendo reconhecido por empresas e usuários pela estabilidade, o que aumenta sua liquidez.

O USDT tem volumes diários enormes nas principais exchanges (como Binance e Huobi), frequentemente representando grande parte do volume total de negociação de criptoativos. Como principal par de negociação (BTC/USDT, ETH/USDT), oferece um meio eficiente, reduzindo atritos e slippage.

Quanto maior a liquidez, mais difícil é ser substituído, formando um efeito de rede típico.

Além disso, o USDT é emitido em várias blockchains, como Ethereum, Tron, BNB Chain, Solana e Avalanche. Na rede Tron, por exemplo, o USDT como token TRC-20 é amplamente utilizado.

Dados recentes mostram que, no início de 2025, Tron e Ethereum juntas representavam cerca de 90% do total de USDT em circulação, sendo Tron responsável por cerca de 50% e Ethereum por 40%.

Assim, USDT e blockchains públicas formam uma relação de interdependência: as stablecoins são essenciais para a liquidez, facilitando a troca e circulação de ativos. As blockchains têm grandes bases de usuários e ecossistemas ricos, e a emissão de USDT nessas redes aproveita sua influência e base de usuários. Por exemplo, o Ethereum tem muitos aplicativos DeFi, e o USDT é amplamente utilizado por esses usuários.

Em termos de interoperabilidade, o USDT suporta várias blockchains (Ethereum, Tron, Solana etc.), permitindo transferências rápidas e globais, com taxas inferiores às dos bancos tradicionais.

Por outro lado, para expandir em mercados emergentes e países em desenvolvimento, a Tether fez uma distribuição de canais específica para esses mercados.

Paolo já afirmou que, ao entrar em um novo país, a Tether não busca diretamente parcerias com grandes bancos locais, mas vai às ruas, faz educação de base, visita porta a porta e busca parceiros locais alinhados, promovendo seus produtos de baixo para cima.

Isso faz a Tether se assemelhar a empresas de internet chinesas, com abordagem “pé no chão” e expansão rápida.

A Tether já investiu em mais de 100 empresas ao redor do mundo, usando essas empresas para construir uma ampla rede de distribuição.

Por exemplo, investiu na Kotani Pay, empresa de pagamentos digitais do Quênia, aproveitando recursos e vantagens locais para fortalecer a rede de pagamentos na África. A Tether estabeleceu milhares de pontos de contato físicos na África, América Central e do Sul, incluindo lojas de conveniência, pontos de recarga de celular, bancas de jornal e mercados rurais, promovendo e distribuindo USDT diretamente. Esse é um dos fatores-chave de seu sucesso.

Há também projetos inovadores, como quiosques de autoatendimento movidos a energia solar na África, com 500 pilotos já concluídos, fornecendo eletricidade a moradores sem acesso à rede, com assinatura mensal de 3 USDT. Atualmente, há cerca de 500 mil usuários e 10 milhões de trocas de baterias. A Tether planeja expandir para 10 mil quiosques até 2026 e 100 mil até 2030, cobrindo cerca de 30 milhões de lares e 120 milhões de pessoas, permitindo o uso de USDT em transações cotidianas.

Paolo acredita que essa rede inovadora de distribuição e a penetração em mercados emergentes são fundamentais para a liderança da Tether no setor de stablecoins.

A parceria da Tether com a Tron também impulsionou a expansão do USDT no terceiro mundo. A Tron, fundada por Justin Sun, para competir com o Ethereum, ofereceu taxas de transação mais baixas para USDT, reduzindo custos para usuários de mercados emergentes e tornando-se uma das principais fontes de receita da Tron.

Obviamente, o rápido crescimento da Tether em mercados emergentes também está relacionado aos problemas desses países.

Por exemplo, África e América Latina são altamente dependentes de stablecoins em dólar (principalmente USDT), que dominam o volume de negociações locais em exchanges e remessas internacionais.

Em países com alta inflação e desvalorização, como Venezuela e Argentina, o USDT é amplamente usado para proteção de valor, pagamentos e liquidações diárias, com alta taxa de uso, aceitação por comerciantes e canais de câmbio ativos. Na Venezuela, muitos comerciantes, universidades e empresas usam USDT em transações diárias.

Por que o “dólar cripto” mundial é a Tether?

A moeda fiduciária está ligada à soberania econômica de um país, e nenhum governo cede facilmente esse poder. No entanto, o USDT é amplamente utilizado em vários países, tornando-se ferramenta para pagamentos, proteção contra inflação e desvalorização. Muitas empresas tentaram, mas só a Tether conseguiu. Por quê?

Em junho de 2019, o Facebook (hoje Meta) lançou o whitepaper do Libra, um projeto de stablecoin atrelada ao dólar, libra, euro e iene, visando criar uma infraestrutura financeira global simples e de baixo custo. O projeto era supervisionado pela Libra Association, com membros como Visa, Mastercard, PayPal e Uber.

O Facebook tinha 5 bilhões de usuários globais e 3,5 bilhões de usuários diários. Com essa base e tantos parceiros, o sucesso parecia mais provável que o da Tether. No entanto, o projeto enfrentou enorme resistência regulatória nos EUA e Europa. Após várias tentativas de adaptação, o projeto foi vendido por 200 milhões de dólares em 2022, encerrando-se oficialmente.

Por que a Tether sobreviveu e o Libra não?

A chave está no choque entre dois modelos de stablecoin: Tether é “impulsionada pelo mercado, com regulação ambígua”; Libra era “planejada de cima para baixo, com excesso de exposição regulatória”.

O Libra pretendia criar uma “moeda supranacional” apoiada por uma cesta de moedas, desafiando os bancos centrais. Os governos logo perceberam: por que uma empresa americana deveria emitir uma moeda global? Essa ambição de “substituir o sistema monetário nacional” gerou oposição imediata de bancos centrais e reguladores, forçando o projeto a ser “rebaixado” várias vezes.

O Libra buscava conformidade total e uso global, mas a regulação financeira é fragmentada, com cada país impondo suas próprias exigências. O Facebook teve que negociar com dezenas de reguladores, o que levou o projeto a um “atoleiro regulatório”.

Além disso, o Libra exigiria que o Facebook assumisse responsabilidades regulatórias de banco, algo impossível para uma empresa de tecnologia.

O próprio Facebook também era visto com desconfiança por abusos de privacidade e dados. Ao anunciar uma “moeda global”, aumentou o temor de que controlaria o sistema financeiro com dados de consumo, agravando a crise de confiança.

O sucesso da Tether, por outro lado, é uma vitória do “pragmatismo + zona cinzenta”.

A Tether começou pequena, sem desafiar a soberania, apenas atendendo a uma necessidade urgente do setor: um token em dólar estável e facilmente conversível. Focou em exchanges, OTC, liquidação cross-chain e mercados emergentes, áreas de rápido crescimento, sem ser vista inicialmente como risco sistêmico pelos reguladores.

Após crescer, a Tether aproveitou a ambiguidade regulatória para ganhar flexibilidade, registrando-se em paraísos fiscais e operando nas margens da regulação global, podendo iterar e expandir rapidamente sem esperar aprovações.

Ela não buscou “permissão” antes, mas “fez primeiro e ajustou depois”. Não foi um “projeto de engenharia de sistema” de cima para baixo, mas uma resposta direta às necessidades do mercado: arbitragem entre exchanges, OTC, pools de liquidez DeFi e substituição do dólar em mercados emergentes. Partiu de problemas reais, não de ideias.

O Libra queria mudar o mundo antes de começar; a Tether foi crescendo enquanto testava o mercado. No setor financeiro, isso costuma ser decisivo.

Isso também explica por que a Circle, mais regulada, nunca alcançou o tamanho da Tether.

Embora o stablecoin da Circle tenha surgido quatro anos depois, com mercados desenvolvidos como EUA e Europa, seu crescimento ficou atrás da Tether porque gastou muito tempo e energia em conformidade, tornando o desenvolvimento mais lento.

A Tether conseguirá manter sua vantagem competitiva?

No curto e médio prazo, a Tether tem grandes chances de manter a liderança, mas enfrenta ameaças reais de regulação, confiança e concorrência, que podem mudar o cenário nos próximos anos.

No passado, o segredo era ousadia e crescimento agressivo antes da chegada da regulação, usando a “quota de mercado” como escudo — e nisso a Tether foi exemplar. Mas, com o amadurecimento do setor e o avanço regulatório, os fatores de competição estão mudando.

Os principais fatores competitivos das stablecoins são cinco ou seis, mas o essencial é “quem inspira confiança para guardar o dinheiro”. Regulação, transparência, liquidez, ecossistema e marca giram em torno desse núcleo — todos relacionados à confiança.

Nesse contexto, a conformidade regulatória tende a se tornar a barreira mais sólida.

Sobreviver legalmente depende de obter reconhecimento regulatório em mais países, parcerias com instituições licenciadas e até apoio bancário, o que garante mais clientes institucionais e pagamentos reais. O USDC segue esse caminho: transparente, regulado, mais lento, mas estável. A Tether, que cresceu de forma agressiva, agora também busca esse caminho.

Além de conquistar a confiança dos reguladores, é preciso conquistar a dos usuários, o que envolve segurança e transparência das reservas. Os usuários querem saber: “Se eu quiser trocar USDT por dólares, há reservas reais por trás?”

Por isso, a capacidade de fornecer relatórios de reservas auditados por terceiros é importante. A Circle (USDC) publica relatórios mensais auditados pelas Big Four. A Tether tem melhorado, mas ainda está atrás da Circle em transparência, gerando dúvidas sobre reservas e possível emissão excessiva de USDT.

Em liquidez e efeito de rede, a Tether tem sua principal vantagem, com USDT presente em todas as exchanges e blockchains principais, tornando-se o “dólar cripto” padrão. Isso cria uma barreira de inércia difícil de superar, mesmo com riscos regulatórios. Além disso, a rede de canais em mercados emergentes não pode ser igualada pela Circle em pouco tempo.

Em tecnologia, a competição futura pode se concentrar em interoperabilidade e capacidade cross-chain — quem conseguir transitar entre Ethereum, Tron, Solana, Layer 2, com taxas baixas e segurança alta, ganhará a preferência de usuários e desenvolvedores DeFi.

A Tether tem ampla cobertura e maturidade em cross-chain, com USDT profundamente integrado em várias redes. A Circle também está desenvolvendo padrões de interoperabilidade, devendo se tornar competitiva no futuro.

No ecossistema e cenários de uso, a Tether tem vantagem. Stablecoins não são apenas ferramentas de negociação, mas pontes para pagamentos, poupança e liquidação. Quem conseguir integrar finanças tradicionais (Visa, PayPal, APIs bancárias) ou se tornar meio de pagamento diário em mercados emergentes (América Latina, África) terá real poder de influência. A Circle precisa melhorar nesse aspecto.

Em marca, a Tether lidera há muito tempo, com ampla presença em mercados emergentes, consolidando sua imagem, mas sua falta de conformidade ainda preocupa muitos. Se a Circle conseguir se destacar em conformidade em vários mercados, terá grandes oportunidades no futuro.

Considerando todos esses fatores, o cenário mais provável é que a Tether mantenha a liderança no curto e médio prazo, mas com leve queda na participação de mercado.

Isso porque a construção de canais, efeito de rede e liquidez existente ajudam a Tether a resistir a choques de curto prazo. Mas, com o aumento da regulação e concorrentes mais conformes, como a Circle e até bancos que podem emitir stablecoins, o mercado tende a crescer em outros lugares (especialmente EUA e UE), conquistando usuários e fatias de mercado. O resultado será a Tether ainda em primeiro, mas com participação reduzida.

A Tether já percebeu esse risco, por isso tem tomado várias medidas: parceria com o banco de investimentos Cantor Fitzgerald, da secretária de Comércio dos EUA, investindo suas reservas em dólares lá; o CEO tem se comunicado frequentemente nas redes sociais; lançou stablecoin regulada nos EUA; e adquiriu ações da Juventus buscando assento no conselho — tudo para se aproximar do mainstream.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

MegaETH divulga estratégia de distribuição para a venda de tokens

Diferentes estratégias de distribuição para membros existentes da comunidade e investidores de longo prazo.

O relatório ADP superou as expectativas, por que o mercado caiu em vez de subir?

Paralisação política, mercado em greve? O colapso do Bitcoin por trás dos bastidores