Paralisação política, mercado em greve? O colapso do Bitcoin por trás dos bastidores

Autor: EeeVee

Título original: Bitcoin cai abaixo de 100 mil dólares, é por causa do shutdown do governo dos EUA?

O shutdown do governo dos Estados Unidos entrou oficialmente em seu 36º dia, um recorde histórico.

Nos últimos dois dias, os mercados financeiros globais despencaram. Nasdaq, Bitcoin, ações de tecnologia, índice Nikkei, e até mesmo ativos de refúgio como títulos do Tesouro americano e ouro não escaparam da queda.

O sentimento de pânico está se espalhando pelo mercado, enquanto os políticos em Washington continuam discutindo sobre o orçamento. Existe uma ligação entre o shutdown do governo dos EUA e a queda dos mercados financeiros globais? A resposta está começando a aparecer.

Esta não é uma simples correção de mercado, mas sim uma crise de liquidez desencadeada pelo shutdown do governo. Quando os gastos públicos são congelados e centenas de bilhões de dólares ficam presos nas contas do Tesouro sem entrar no mercado, a circulação sanguínea do sistema financeiro está sendo cortada.

O verdadeiro culpado pela queda: o "buraco negro" do Tesouro

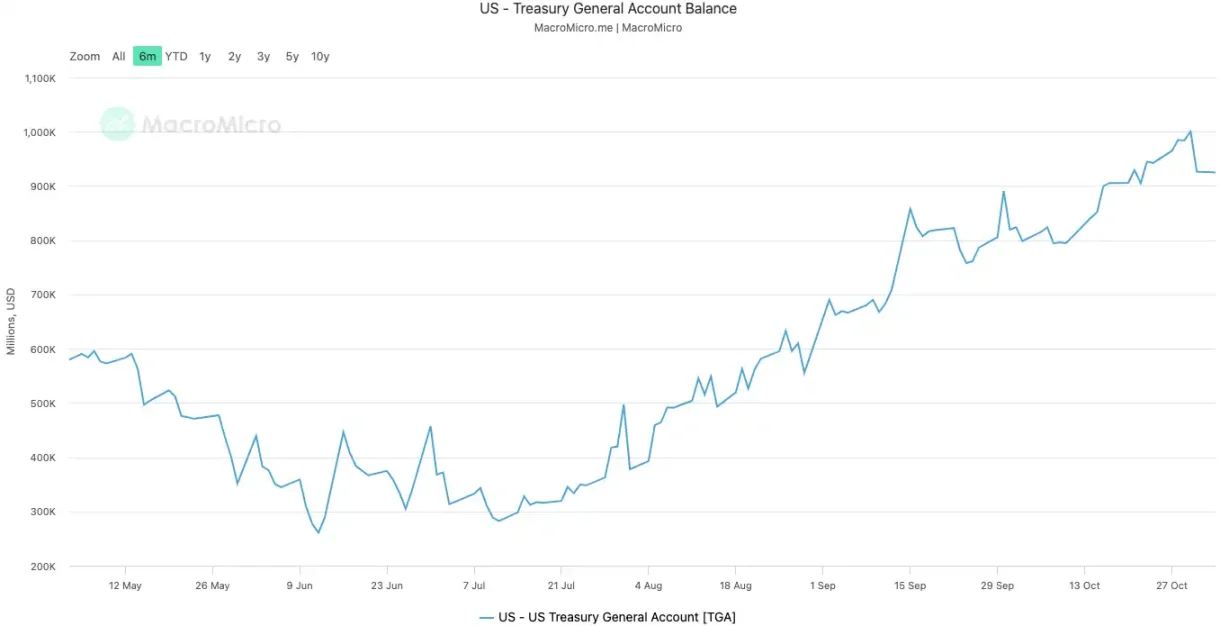

A Conta Geral do Tesouro dos EUA (Treasury General Account), conhecida como TGA, pode ser entendida como a conta corrente central do governo americano no Federal Reserve. Todas as receitas federais, sejam impostos ou recursos provenientes da emissão de títulos, são depositadas nesta conta.

E todos os gastos do governo, desde o pagamento de salários de funcionários públicos até despesas de defesa, também são feitos a partir desta conta.

Normalmente, a TGA funciona como uma estação de passagem de fundos, mantendo um equilíbrio dinâmico. O Tesouro arrecada dinheiro e rapidamente o gasta, fazendo com que os recursos entrem no sistema financeiro privado, transformando-se em reservas bancárias e fornecendo liquidez ao mercado.

O shutdown do governo quebrou esse ciclo. O Tesouro continua arrecadando dinheiro por meio de impostos e emissão de títulos, e o saldo da TGA segue crescendo. Mas, como o Congresso não aprovou o orçamento, a maioria dos departamentos do governo está fechada e o Tesouro não consegue gastar conforme o planejado. A TGA se tornou um buraco negro financeiro onde só entra dinheiro, mas não sai.

Desde o início do shutdown em 10 de outubro de 2025, o saldo da TGA aumentou de cerca de 800 bilhões de dólares para mais de 1 trilhão de dólares em 30 de outubro. Em apenas 20 dias, mais de 200 bilhões de dólares foram retirados do mercado e trancados no cofre do Federal Reserve.

Análises apontam que o shutdown do governo retirou quase 700 bilhões de dólares em liquidez do mercado em um mês. Esse efeito é comparável a várias rodadas de aumento de juros ou aceleração do quantitative tightening pelo Federal Reserve.

Quando as reservas bancárias são fortemente sugadas pela TGA, tanto a capacidade quanto a disposição dos bancos para emprestar caem drasticamente, e o custo do dinheiro no mercado dispara.

Os primeiros a sentir o frio são sempre os ativos mais sensíveis à liquidez. O mercado de criptomoedas despencou em 11 de outubro, no segundo dia do shutdown, com liquidações chegando a quase 20 bilhões de dólares. Nesta semana, as ações de tecnologia também balançaram, com o índice Nasdaq caindo 1,7% na terça-feira e Meta e Microsoft despencando após a divulgação de resultados.

A queda dos mercados financeiros globais é a manifestação mais direta desse aperto invisível.

O sistema está "febril"

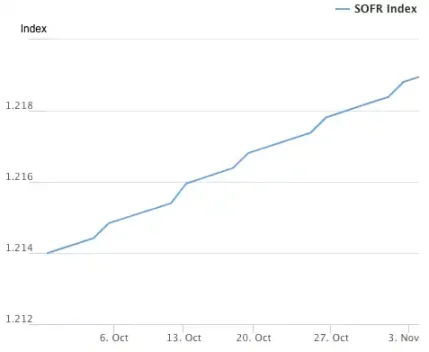

A TGA é a "causa" da crise de liquidez, e a disparada das taxas de recompra overnight é o sintoma mais direto de que o sistema financeiro está "febril".

O mercado de recompra overnight é onde os bancos emprestam fundos de curto prazo entre si, funcionando como os capilares do sistema financeiro. Sua taxa é o indicador mais realista da oferta e demanda de dinheiro entre os bancos. Quando há liquidez abundante, é fácil emprestar dinheiro entre bancos e as taxas permanecem estáveis. Mas quando a liquidez seca, os bancos ficam sem dinheiro e aceitam pagar mais caro para conseguir empréstimos overnight.

Dois indicadores-chave mostram claramente a gravidade dessa febre:

O primeiro é o SOFR (Secured Overnight Financing Rate). Em 31 de outubro, o SOFR disparou para 4,22%, o maior aumento diário em um ano.

Isso não só supera o teto da taxa dos Fed Funds estabelecida pelo Federal Reserve, de 4,00%, como também está 32 pontos-base acima da taxa efetiva dos Fed Funds, atingindo o nível mais alto desde a crise de mercado de março de 2020. O custo real de empréstimos entre bancos já está fora de controle, muito acima da taxa de política do banco central.

O segundo indicador, ainda mais impressionante, é o uso do SRF (Standing Repo Facility) do Federal Reserve. O SRF é uma ferramenta de liquidez emergencial oferecida pelo Federal Reserve aos bancos, permitindo que eles troquem títulos de alta qualidade por dinheiro quando não conseguem empréstimos no mercado.

Em 31 de outubro, o uso do SRF disparou para 50,35 bilhões de dólares, o maior valor desde a crise da pandemia em março de 2020. O sistema bancário já enfrenta uma grave escassez de dólares, sendo obrigado a recorrer à última janela de socorro do Federal Reserve.

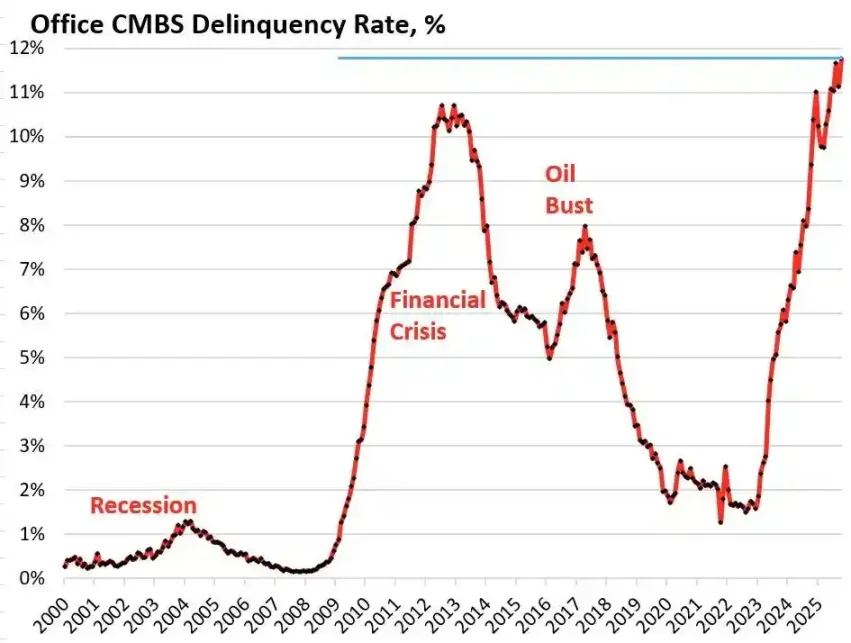

A febre do sistema financeiro está transferindo pressão para os elos mais frágeis da economia real, detonando minas de dívida há muito tempo adormecidas. Atualmente, os dois setores mais perigosos são o mercado imobiliário comercial e os empréstimos para automóveis.

Segundo dados da Trepp, a taxa de inadimplência dos títulos CMBS (Commercial Mortgage-Backed Securities) de escritórios dos EUA atingiu 11,8% em outubro de 2025, não só um recorde histórico, mas também acima do pico de 10,3% durante a crise financeira de 2008. Em apenas três anos, esse número saltou de 1,8% para quase 10 vezes mais.

O Bravern Office Commons, em Bellevue, Washington, é um caso típico. Este edifício, que já foi totalmente alugado pela Microsoft, tinha uma avaliação de 605 milhões de dólares em 2020. Agora, com a saída da Microsoft, seu valor despencou 56% para 268 milhões de dólares e já entrou em processo de inadimplência.

Esta é a crise imobiliária comercial mais grave desde 2008, e está espalhando risco sistêmico por meio de bancos regionais, REITs (Real Estate Investment Trusts) e fundos de pensão por todo o sistema financeiro.

No lado do consumo, o alerta para empréstimos de automóveis também já soou. O preço médio de carros novos ultrapassou 50 mil dólares, e tomadores subprime enfrentam taxas de juros de 18-20%, com uma onda de inadimplência a caminho. Até setembro de 2025, a taxa de inadimplência dos empréstimos subprime para automóveis já se aproxima de 10%, e a taxa de inadimplência geral dos empréstimos para automóveis cresceu mais de 50% nos últimos 15 anos.

Sob a pressão de juros altos e inflação elevada, a situação financeira dos consumidores de base nos EUA está se deteriorando rapidamente.

Desde o aperto invisível da TGA, passando pela febre sistêmica das taxas overnight, até as explosões de dívida em imóveis comerciais e empréstimos para automóveis, uma cadeia de transmissão de crise já está clara. O impasse político em Washington acendeu um estopim que está detonando fraquezas estruturais há muito existentes na economia americana.

O que pensam os traders sobre o futuro?

Diante dessa crise, o mercado está profundamente dividido. Os traders estão em uma encruzilhada, debatendo intensamente sobre o caminho à frente.

O grupo pessimista, representado pela Mott Capital Management, acredita que o mercado enfrenta um choque de liquidez comparável ao do final de 2018. As reservas bancárias já caíram para níveis perigosos, muito semelhantes ao cenário de turbulência causado pelo quantitative tightening do Federal Reserve em 2018. Enquanto o shutdown do governo continuar e a TGA seguir drenando liquidez, o sofrimento do mercado não terá fim. A única esperança está no anúncio trimestral de refinanciamento (QRA) do Tesouro em 2 de novembro. Se o Tesouro decidir reduzir o saldo-alvo da TGA, pode liberar mais de 150 bilhões de dólares em liquidez para o mercado. Mas se o Tesouro mantiver ou até aumentar o alvo, o inverno do mercado será ainda mais longo.

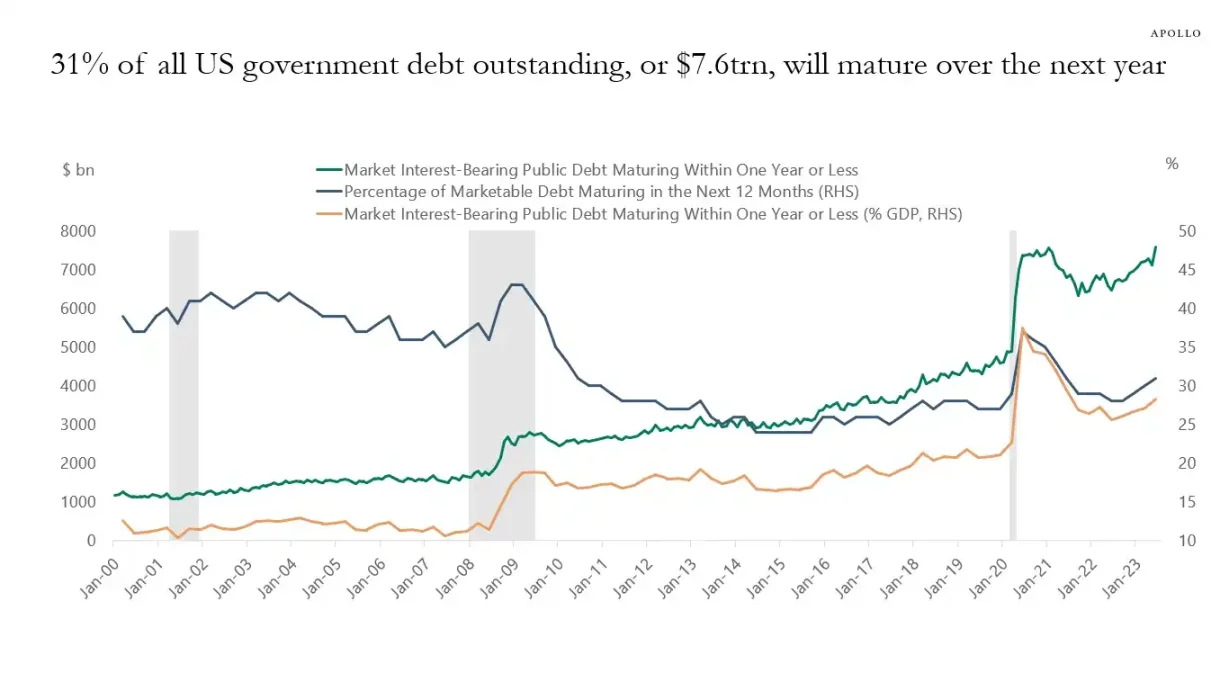

O conhecido analista macroeconômico Raoul Pal, representante dos otimistas, propõe a teoria da "janela de dor". Ele reconhece que o mercado está atualmente em uma janela de dor de aperto de liquidez, mas acredita firmemente que, depois disso, virá uma enxurrada de liquidez. Nos próximos 12 meses, o governo dos EUA terá até 10 trilhões de dólares em dívidas para rolar, o que o obriga a garantir a estabilidade e liquidez do mercado.

Assim que o shutdown do governo terminar, centenas de bilhões de dólares em gastos públicos reprimidos inundarão o mercado como uma enchente, o quantitative tightening (QT) do Federal Reserve também chegará tecnicamente ao fim, podendo até mudar de direção.

Para as eleições de meio de mandato de 2026, o governo dos EUA fará de tudo para estimular a economia, incluindo cortes de juros, flexibilização da regulação bancária, aprovação de leis sobre criptomoedas, entre outros. Com China e Japão também expandindo a liquidez, o mundo verá uma nova rodada de injeção de dinheiro. A atual correção é apenas uma limpeza no meio do bull market, e a verdadeira estratégia é comprar nas quedas.

Instituições tradicionais como Goldman Sachs e Citi adotam uma visão relativamente neutra. Elas geralmente esperam que o shutdown do governo termine em uma ou duas semanas. Assim que o impasse for resolvido, o enorme volume de dinheiro preso na TGA será rapidamente liberado, aliviando a pressão de liquidez do mercado. Mas a direção de longo prazo ainda depende do anúncio do QRA do Tesouro e das políticas subsequentes do Federal Reserve.

A história parece sempre se repetir. Seja o pânico do quantitative tightening em 2018 ou a crise de recompra de setembro de 2019, tudo terminou com a rendição do Federal Reserve e a reinjeção de liquidez. Desta vez, diante da dupla pressão do impasse político e dos riscos econômicos, os formuladores de políticas parecem estar novamente em uma encruzilhada familiar.

No curto prazo, o destino do mercado depende de uma decisão dos políticos em Washington. Mas, a longo prazo, a economia global parece presa em um ciclo de dívida – injeção de liquidez – bolha do qual não consegue escapar.

Esta crise, desencadeada inesperadamente pelo shutdown do governo, pode ser apenas o prelúdio de uma próxima onda ainda maior de liquidez.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Jogando um balde de água fria: a maioria das empresas de tesouraria de Bitcoin enfrentará o fim

Eles imitaram o balanço patrimonial da Strategy, mas não copiaram a estrutura de capital.

Analista de criptomoedas destaca sinais de recuperação em altcoins importantes

Em resumo, o analista Ali Martinez identifica sinais potenciais de recuperação em altcoins importantes. Martinez destaca retestes críticos de suporte em SEI, PEPE, VET, ALGO e AVAX. Indicadores técnicos sugerem possíveis mudanças de tendência nessas altcoins.

Ripple e Mastercard impulsionam XRP a novos patamares

Em resumo, o preço do XRP subiu 4,9%, alcançando US$2,35, impulsionado pelo trading institucional. O projeto piloto do XRP Ledger pela Ripple e Mastercard aumenta a demanda de mercado por XRP. Dogecoin mantém sua tendência com suporte institucional em torno de US$0,1620 a US$0,1670.

Mergulhe em estratégias de altcoins que moldam o mercado

Em resumo, Arthur Hayes compartilha suas percepções sobre o verdadeiro surgimento de uma temporada de altcoins. Investidores agora focam em projetos que geram renda e distribuem participação. Essa mudança reflete a crescente maturidade do mercado cripto.