Cena akcji spadła o ponad 80%, jak długo ostatni nabywca Ethereum, BitMine, będzie w stanie się utrzymać?

Trzech głównych nabywców wycofało się z rynku, a BitMine samotnie przejęło presję sprzedażową ETH. Przy stracie na poziomie 3 miliardów dolarów, to ostateczny zakład między „łapaniem dołka” a „przejmowaniem strat”.

Oryginalny tytuł: „Po spadku ceny akcji o 80%, czy BitMine jest niedowartościowany?”

Autor: Zhou, ChainCatcher

Rynek kryptowalut pozostaje w stagnacji, od listopada cena Ethereum spadła z najwyższego poziomu o prawie 40%, a ETF-y odnotowują ciągłe odpływy netto. W tej fazie systemowego odwrotu, największa firma skarbcowa Ethereum, BitMine, znalazła się w centrum uwagi: Founders Fund należący do Petera Thiela zredukował o połowę swoje udziały w BMNR, podczas gdy ARK Invest Cathie Wood i JPMorgan zdecydowały się zwiększyć swoje zaangażowanie wbrew trendowi.

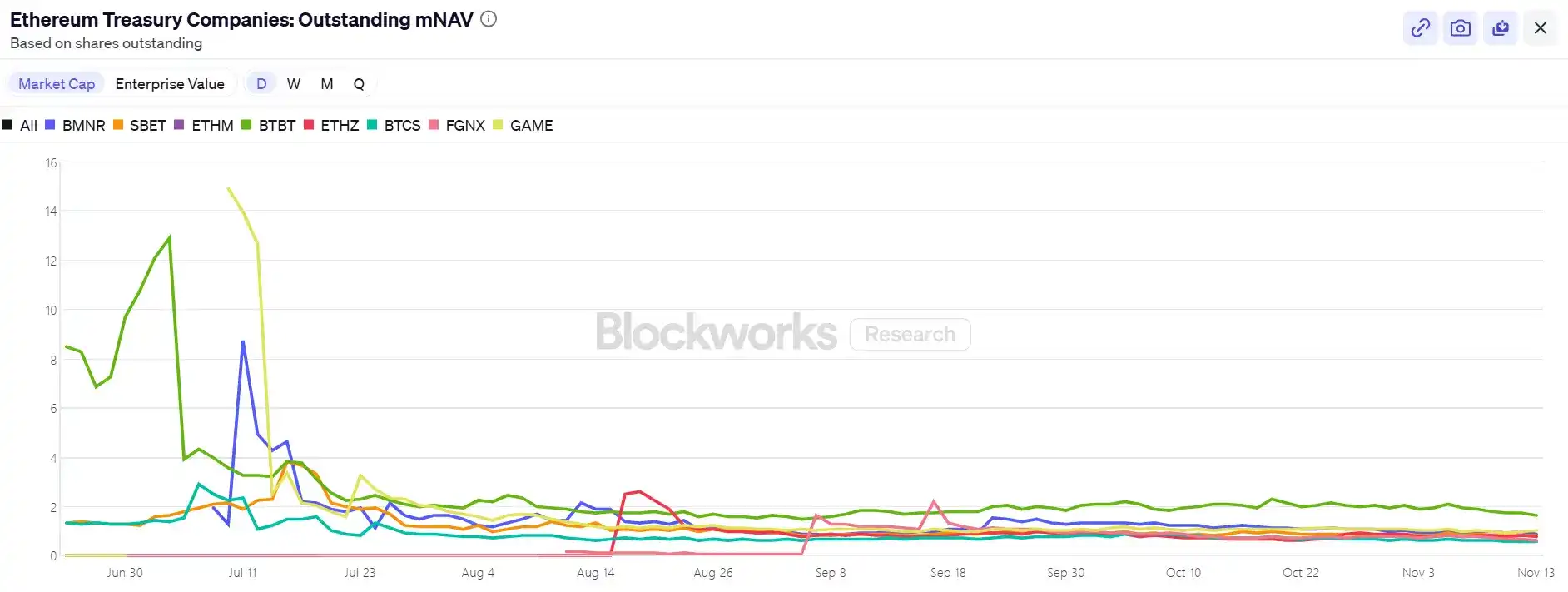

Podzielone stanowiska kapitału postawiły „5% alchemię” BitMine na ławie oskarżonych: 3,56 miliona ETH, 3 miliardy dolarów niezrealizowanej straty, mNAV spadł do 0,8. Jako jeden z ostatnich bastionów zakupowych Ethereum, jak długo BitMine będzie jeszcze kupować? Czy istnieje niedopasowanie wartości? Po spowolnieniu DAT, kto przejmie ETH?

I. 5% alchemia BitMine – jak długo wystarczy środków?

BitMine, jako druga po MicroStrategy firma skarbcowa kryptowalut, planowała w przyszłości zakupić tokeny odpowiadające 5% całkowitego wolumenu Ethereum. 17 listopada BitMine ogłosił, że jego pozycja w Ethereum osiągnęła 3,56 miliona sztuk, co stanowi prawie 3% podaży w obiegu, przekraczając połowę drogi do długoterminowego celu 6 milionów sztuk. Ponadto firma posiada obecnie łącznie około 11,8 miliarda dolarów w aktywach kryptowalutowych i gotówce, w tym 192 bitcoiny, 607 milionów dolarów nieobciążonej gotówki oraz 13,7 miliona akcji Eightco Holdings.

Od czasu uruchomienia w lipcu programu masowego gromadzenia tokenów, BitMine stał się centrum uwagi rynku. W tym okresie cena akcji firmy rosła równolegle z ceną Ethereum, a historia „wzrostu kapitalizacji dzięki tokenom” była postrzegana przez inwestorów jako nowy wzorzec w branży kryptowalut.

Jednak wraz z ochłodzeniem rynku i zacieśnieniem płynności, nastroje zaczęły się odwracać. Spadek ceny Ethereum sprawił, że agresywne tempo zakupów BitMine wydaje się jeszcze bardziej ryzykowne, przy średniej cenie zakupu 4009 dolarów, niezrealizowana strata BitMine zbliża się do 3 miliardów dolarów. Mimo że przewodniczący rady nadzorczej Tom Lee wielokrotnie publicznie wyrażał byczy sentyment wobec Ethereum i deklarował dalsze zakupy na niskich poziomach, uwaga inwestorów przesunęła się z pytania „ile jeszcze mogą kupić” na „jak długo wytrzymają”.

Obecnie rezerwy gotówkowe BitMine wynoszą około 607 milionów dolarów, a środki firmy pochodzą głównie z dwóch źródeł.

Po pierwsze, zysków z aktywów kryptowalutowych. BitMine generuje krótkoterminowy przepływ gotówki dzięki zanurzeniowemu chłodzeniu podczas wydobycia bitcoina i usługom doradczym, jednocześnie inwestując w staking Ethereum w celu uzyskania długoterminowych zysków. Firma deklaruje, że posiadane ETH zostanie zablokowane w stakingu i wygeneruje około 400 milionów dolarów zysku netto.

Po drugie, finansowanie na rynku wtórnym. Firma uruchomiła program sprzedaży akcji ATM, który pozwala na sprzedaż nowych akcji w dowolnym momencie bez ustalania ceny lub wielkości emisji, w zamian za gotówkę. Do tej pory firma wyemitowała akcje o wartości setek milionów dolarów i przyciągnęła wiele instytucji, w tym ARK, JPMorgan, Fidelity i inne znane podmioty. Tom Lee stwierdził: gdy instytucje masowo kupują BMNR, środki te są przeznaczane na zakup ETH.

Dzięki podwójnemu napędowi akumulacji ETH i generowania zysków, BitMine próbuje przekształcić logikę alokacji kapitału korporacyjnego, ale zmiany w otoczeniu rynkowym osłabiają stabilność tego modelu.

Jeśli chodzi o cenę akcji, BitMine (BMNR) stoi pod pewną presją, od lipcowego szczytu spadła o około 80%, a obecna kapitalizacja rynkowa wynosi około 9,2 miliarda dolarów, co jest mniej niż wartość posiadanych ETH wynosząca 10,6 miliarda dolarów (przy cenie ETH 3000 dolarów), mNAV spadł do 0,86. To dyskonto odzwierciedla obawy rynku dotyczące niezrealizowanych strat firmy i trwałości jej finansów.

II. Ostatnia deska ratunku dla ceny ETH: trzy widoczne źródła popytu się rozchodzą, staking słabnie

Na poziomie makro, Fed wysyła jastrzębie sygnały, prawdopodobieństwo obniżki stóp w grudniu spada, cały rynek kryptowalut jest słaby, a apetyt na ryzyko wyraźnie maleje.

Obecnie ETH spadł do 3000 dolarów, ponad 30% poniżej sierpniowego szczytu na poziomie 4900 dolarów. Ta korekta ponownie skupiła uwagę rynku na kluczowym pytaniu: jeśli siła utrzymująca cenę wcześniej pochodziła od firm skarbcowych i instytucji zwiększających pozycje, to kto przejmie pałeczkę, gdy popyt osłabnie?

Wśród widocznych sił rynkowych trzy główne źródła popytu – ETF-y, firmy skarbcowe i kapitał on-chain – zaczynają się rozchodzić w różnych kierunkach.

Po pierwsze, trend napływu środków do ETF-ów powiązanych z Ethereum wyraźnie zwolnił. Obecnie ETF-y posiadają około 6,3586 miliona ETH, co stanowi 5,25% całkowitej podaży. Według danych SoSoValue, do połowy listopada łączna wartość netto ETF-ów spot na Ethereum wynosiła około 18,76 miliarda dolarów, a odpływy netto w tym miesiącu znacznie przewyższyły napływy, osiągając w pojedynczym dniu nawet 180 milionów dolarów. W porównaniu z okresem ciągłych napływów od lipca do sierpnia, krzywa kapitałowa przeszła z łagodnego wzrostu do niestabilnego spadku.

Ten spadek nie tylko osłabił potencjalną siłę dużych kupujących, ale także pokazuje, że zaufanie rynku nie wróciło jeszcze po załamaniu. Inwestorzy ETF-ów zwykle reprezentują kapitał o średnim i długim horyzoncie, a ich wycofanie oznacza, że tradycyjne kanały finansowe wykazują mniejsze zapotrzebowanie na Ethereum. Gdy ETF-y przestają zapewniać wsparcie wzrostowe, mogą wręcz w krótkim terminie zwiększać zmienność.

Po drugie, firmy skarbcowe aktywów cyfrowych (DAT) również wchodzą w fazę rozbieżności. Obecnie łączna ilość rezerw strategicznych Ethereum w firmach skarbcowych wynosi 6,2393 miliona ETH, co stanowi 5,15% podaży. Tempo akumulacji wyraźnie zwolniło w ostatnich miesiącach, a BitMine praktycznie pozostał jedynym dużym nabywcą. W minionym tygodniu BitMine ponownie zwiększył pozycję o 67 021 ETH, kontynuując strategię zakupów podczas spadków; SharpLink po zakupie 19 300 ETH 18 października nie dokonał dalszych zakupów, a jego średni koszt wynosi około 3609 dolarów, co obecnie oznacza stratę.

Dla kontrastu, niektóre małe i średnie firmy skarbcowe są zmuszone do ograniczania działalności – ETHZilla pod koniec października sprzedała około 40 000 ETH, by odkupić własne akcje, próbując w ten sposób zmniejszyć dyskonto i ustabilizować cenę akcji.

Ta rozbieżność oznacza, że branża skarbcowa przechodzi od powszechnej ekspansji do strukturalnej korekty. Najwięksi gracze nadal mogą kupować dzięki przewadze kapitałowej i zaufaniu, podczas gdy mniejsze firmy zmagają się z ograniczeniami płynności i presją spłaty zobowiązań. Pałeczka rynkowa przechodzi od szerokiego popytu do nielicznych „samotnych wojowników” z przewagą kapitałową.

Na poziomie on-chain krótkoterminowi gracze to nadal wieloryby i adresy wysokiej częstotliwości, ale nie stanowią one siły wspierającej cenę. Ostatnio znany trader „Machi Big Brother” został kilkukrotnie zlikwidowany na długich pozycjach ETH, co w pewnym stopniu osłabiło zaufanie do handlu. Według danych Coinglass, łączna liczba otwartych kontraktów na ETH od sierpniowego szczytu spadła niemal o połowę, a środki lewarowane szybko się kurczą, co oznacza spadek zarówno płynności, jak i spekulacyjnego entuzjazmu.

Ponadto ostatnio aktywowane zostały adresy portfeli ICO Ethereum, które spały ponad 10 lat, i zaczęły one dokonywać wypłat. Według raportu Glassnode, długoterminowi posiadacze (adresy trzymające ponad 155 dni) obecnie codziennie sprzedają około 45 000 ETH, co odpowiada 140 milionom dolarów. To najwyższy poziom sprzedaży od 2021 roku, co wskazuje na osłabienie sił byczych.

Współzałożyciel BitMEX Arthur Hayes napisał ostatnio, że nawet jeśli płynność dolara od 9 kwietnia się kurczy, napływy do ETF-ów i zakupy DAT pozwoliły bitcoinowi rosnąć, ale ten stan już się skończył. Bazowy spread nie jest wystarczająco atrakcyjny, by instytucje nadal kupowały ETF-y, a większość DAT handluje z dyskontem do mNAV, więc inwestorzy unikają tych papierów pochodnych.

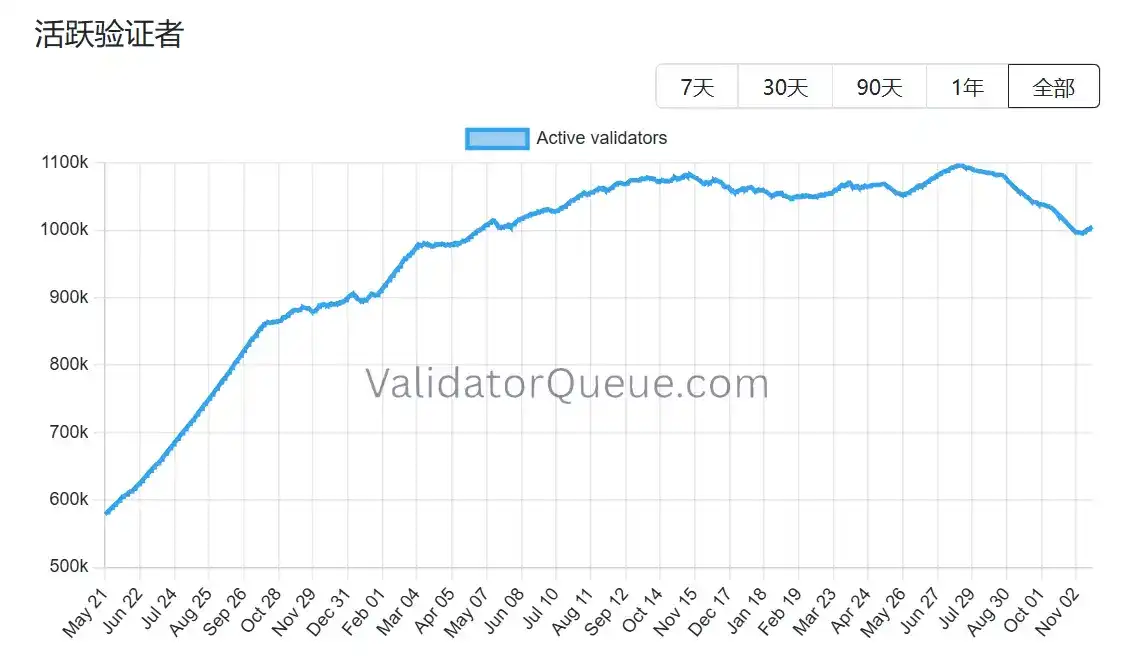

Podobnie jest z Ethereum, zwłaszcza że ekosystem stakingu również wykazuje oznaki odwrotu. Według danych Beaconchain, liczba aktywnych walidatorów Ethereum spadła od lipca o około 10%, osiągając najniższy poziom od kwietnia 2024 roku. To pierwszy tak duży spadek od września 2022, kiedy sieć przeszła z konsensusu Proof of Work (PoW) na Proof of Stake (PoS).

Główne przyczyny spadku są dwie:

Główne przyczyny spadku są dwie:

Po pierwsze, tegoroczny wzrost ceny Ethereum spowodował rekordową liczbę wyjść walidatorów z kolejki, ponieważ operatorzy stakingu masowo rezygnowali ze stakingu, by sprzedać z zyskiem.

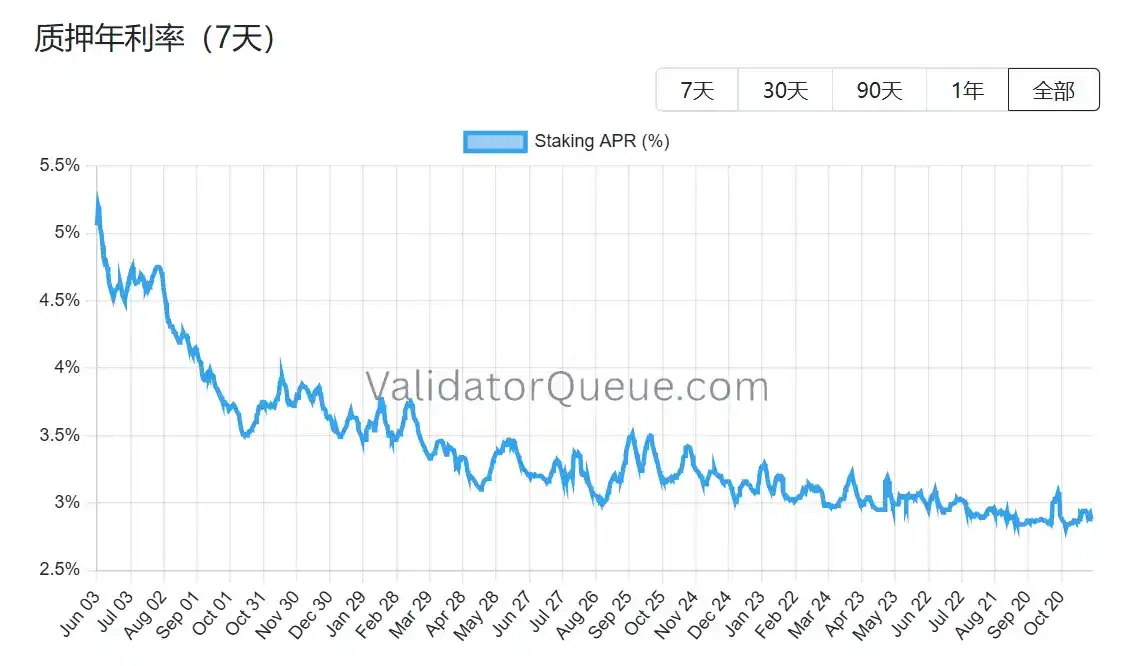

Po drugie, spadek rentowności stakingu i wzrost kosztów pożyczek sprawiają, że staking z dźwignią przestaje być opłacalny. Obecna roczna stopa zwrotu ze stakingu Ethereum wynosi około 2,9% APR, znacznie poniżej rekordowego poziomu 8,6% z maja 2023 roku.

W sytuacji, gdy trzy główne ścieżki zakupowe są pod presją, a ekosystem stakingu się kurczy, kolejna faza wsparcia cenowego dla Ethereum stoi przed strukturalnym wyzwaniem. BitMine nadal kupuje, ale jest już niemal samotnym wojownikiem – jeśli nawet ten ostatni filar przestanie kupować, rynek straci nie tylko jedną akcję czy falę kapitału, ale być może fundament wiary w całą narrację Ethereum.

III. Czy BitMine jest niedowartościowany?

Po omówieniu łańcucha finansowania i odpływu popytu pojawia się bardziej fundamentalne pytanie: czy historia BitMine naprawdę się skończyła? Obecna wycena rynkowa wyraźnie nie odzwierciedla w pełni jej strukturalnych różnic.

W porównaniu z podejściem MicroStrategy, BitMine od początku obrał zupełnie inną strategię. MicroStrategy w dużym stopniu polega na emisji obligacji zamiennych i akcji uprzywilejowanych na rynku wtórnym, z rocznym kosztem odsetek liczonym w setkach milionów dolarów, a jej rentowność zależy od jednostronnego wzrostu ceny bitcoina; BitMine, choć rozcieńcza udziały przez emisję nowych akcji, praktycznie nie posiada zadłużenia oprocentowanego, a posiadane ETH co roku generuje około 400–500 milionów dolarów zysku ze stakingu. Ten przepływ gotówki jest stosunkowo stabilny i znacznie mniej zależny od wahań cen niż koszty zadłużenia MicroStrategy.

Co ważniejsze, ten zysk to nie koniec możliwości. Jako jeden z największych na świecie instytucjonalnych posiadaczy ETH, BitMine może wykorzystać staked ETH do restakingu (dodatkowy zysk 1–2%), prowadzić infrastrukturę węzłów, zabezpieczać stały dochód poprzez tokenizację zysków (np. około 3,5% pewnego zysku), a nawet emitować instytucjonalne strukturyzowane papiery wartościowe oparte na ETH – są to działania, których MicroStrategy nie może zrealizować ze swoim BTC.

Obecnie jednak kapitalizacja rynkowa BitMine (BMNR) na giełdzie amerykańskiej jest o około 13% niższa od wartości posiadanych ETH. Na tle całego sektora DAT to dyskonto nie jest największe, ale wyraźnie poniżej historycznego poziomu wycen dla podobnych aktywów. Niedźwiedzie nastroje wyolbrzymiły wizualny efekt niezrealizowanych strat, częściowo przesłaniając wartość bufora zysków i opcji ekosystemowych.

Ostatnie działania instytucji wydają się również dostrzegać tę rozbieżność. 6 listopada ARK Invest dokupił 215 000 akcji (8,06 miliona dolarów); na koniec trzeciego kwartału JPMorgan posiadał 1,97 miliona akcji. To nie jest ślepe łapanie dołka, lecz opiera się na przekonaniu o długoterminowym wzroście ekosystemu ETH. Gdy cena Ethereum się ustabilizuje lub lekko odbije, względna stabilność zysków może sprawić, że ścieżka odbudowy mNAV BitMine będzie bardziej stroma niż w przypadku skarbców opartych wyłącznie na lewarowaniu.

Czy niedopasowanie wartości rzeczywiście istnieje? Odpowiedź leży już na stole, a pozostaje tylko pytanie, kiedy rynek będzie gotów zapłacić za rzadkość. Obecne dyskonto to zarówno ryzyko, jak i punkt wyjścia do rozbieżności. Jak powiedział Tom Lee, ból jest krótkoterminowy i nie zmieni supercyklu ETH. Oczywiście, być może nie zmieni też kluczowej roli BitMine w tym cyklu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czy tym razem emisja tokena przez współzałożyciela Base jest wiarygodna?

Jak powinniśmy postrzegać tę sławną monetę pochodzącą z Base?

Dane analityczne: roczny wzrost bitcoin stał się ujemny, czy nadszedł pełny rynek niedźwiedzia?

Rynek wszedł w fazę pełnej obrony.

Najważniejszy gracz wśród perpetual DEX – analiza przyszłych trendów rynkowych HYPE

Wzrost wolumenu obrotu + wysoki udział w opłatach + 97% wykupów + współczynnik wykupu do kapitalizacji rynkowej na poziomie 8,5, jeśli Hyperliquid nadal będzie osiągać dobre wyniki, stanowi to bardzo jasną i logiczną ścieżkę do wzrostu cen.

Najdziwniejszy Meme – czy zmiana nazwy pozwoli mu nadążyć za narracją o prywatności?

Token wywodzący się z kultury Meme próbuje ewoluować w kierunku infrastruktury.