IOSG: Dlaczego sezon na altcoiny, które można było „kupować w ciemno”, przeszedł już do historii?

Przyszły rynek altcoinów może skłaniać się ku „strategii sztangi” – z jednej strony znajdą się blue-chipowe DeFi i infrastruktura, z drugiej czysto wysokoryzykowne tokeny spekulacyjne.

Oryginalny tytuł: „IOSG Weekly Brief|Kilka przemyśleń na temat obecnego sezonu altcoinów #292”

Autor: Jiawei, IOSG Venture

Wstęp

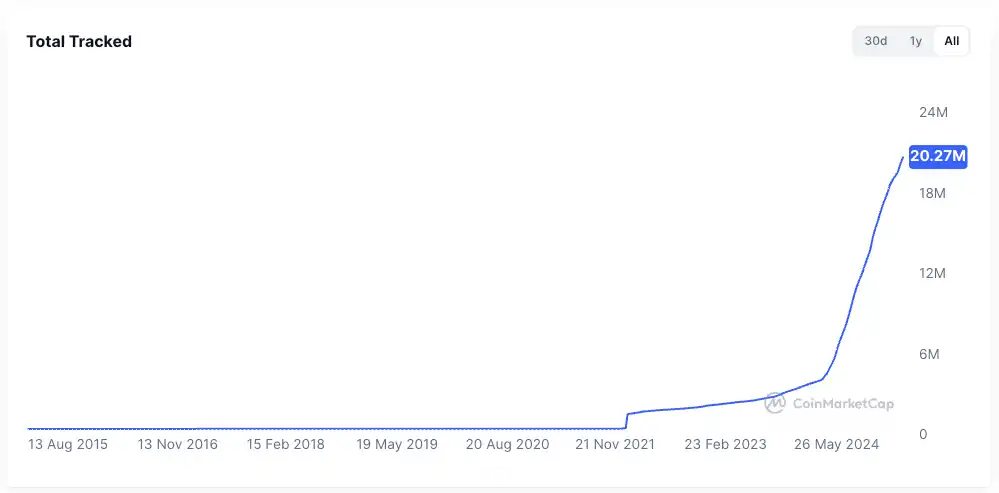

▲ Źródło: CMC

W ciągu ostatnich dwóch lat uwaga rynku była nieustannie skupiona na jednym pytaniu: czy sezon altcoinów jeszcze nadejdzie?

W porównaniu z siłą bitcoina i postępem instytucjonalizacji, wyniki większości altcoinów pozostawiały wiele do życzenia – kapitalizacja rynkowa większości istniejących altcoinów spadła o 95% w porównaniu z poprzednim cyklem, a nowe tokeny, które były otoczone aurą, również ugrzęzły w stagnacji. Nawet ethereum przez długi czas doświadczało niskiego nastroju, aż do niedawna, gdy dzięki takim strukturom handlowym jak „model token-stock” nastąpiła pewna poprawa.

Nawet w sytuacji, gdy bitcoin ustanawia nowe rekordy, a ethereum nadrabia zaległości i względnie się stabilizuje, ogólne nastroje wobec altcoinów pozostają słabe. Każdy uczestnik rynku oczekuje powtórki epickiej hossy z 2021 roku.

Autor przedstawia tutaj kluczową tezę: szeroko zakrojona, trwająca miesiącami hossa, jak ta z 2021 roku, już nie powróci ze względu na zmienione otoczenie makroekonomiczne i strukturę rynku – to nie znaczy, że sezon altcoinów na pewno się nie pojawi, ale raczej, że prawdopodobnie rozwinie się w bardziej zróżnicowanej formie, w warunkach powolnego rynku byka.

Efemeryczny rok 2021

▲ Źródło: rwa.xyz

Otoczenie rynkowe w 2021 roku było wyjątkowe. W czasie pandemii COVID-19 banki centralne na całym świecie drukowały pieniądze w bezprecedensowym tempie i wprowadzały tanie kapitały do systemu finansowego, co ograniczało rentowność tradycyjnych aktywów i sprawiało, że inwestorzy nagle dysponowali dużą ilością gotówki.

W poszukiwaniu wysokich zysków kapitał masowo napływał do aktywów ryzykownych, a rynek kryptowalut stał się ważnym miejscem docelowym. Najbardziej widocznym przejawem tego był gwałtowny wzrost emisji stablecoinów – z około 20 miliardów dolarów pod koniec 2020 roku do ponad 150 miliardów dolarów pod koniec 2021 roku, co oznacza ponad siedmiokrotny wzrost w ciągu roku.

W samym sektorze krypto, po DeFi Summer, infrastruktura finansowa on-chain była w fazie rozwoju, koncepcje NFT i metaverse weszły do głównego nurtu, a blockchainy i rozwiązania skalujące znajdowały się w fazie wzrostu. Jednocześnie podaż projektów i tokenów była stosunkowo ograniczona, a uwaga rynku skupiona.

Na przykład w DeFi liczba blue chipów była ograniczona – kilka protokołów, takich jak Uniswap, Aave, Compound, Maker, reprezentowało cały sektor. Wybór dla inwestorów był prosty, a kapitał łatwo koncentrował się, napędzając wzrost całego segmentu.

Powyższe dwa czynniki stworzyły podłoże dla sezonu altcoinów w 2021 roku.

Dlaczego „świetność nie trwa wiecznie, a wielka uczta się nie powtórzy”

Pomijając czynniki makroekonomiczne, autor uważa, że w porównaniu z sytuacją sprzed 4 lat, obecna struktura rynku uległa kilku istotnym zmianom:

Gwałtowna ekspansja podaży tokenów

▲ Źródło: CMC

Efekt bogacenia się w 2021 roku przyciągnął ogromny kapitał. W ciągu ostatnich czterech lat boom na rynku venture capital niepostrzeżenie podniósł średnią wycenę projektów, a popularność airdropów i wirusowe rozprzestrzenianie się memecoinów wspólnie przyczyniły się do gwałtownego przyspieszenia emisji tokenów i wzrostu ich wycen.

▲ Źródło: Tokenomist

W przeciwieństwie do 2021 roku, gdy większość projektów miała wysoki poziom płynności, obecnie na rynku – poza memecoinami – główne projekty zmagają się z ogromną presją związaną z odblokowywaniem tokenów. Według TokenUnlocks, tylko w latach 2024-2025 ponad 200 miliardów dolarów wartości tokenów zostanie odblokowanych. To właśnie obecna sytuacja branżowa, często krytykowana jako „wysokie FDV, niska płynność”.

Rozproszenie uwagi i płynności

▲ Źródło: Kaito

Na poziomie uwagi, powyższy wykres przedstawia losowo wybrane mindshare projektów Pre-TGE na Kaito. Wśród 20 czołowych projektów można wyróżnić co najmniej 10 różnych podsektorów. Gdybyśmy mieli podsumować główne narracje rynku w 2021 roku kilkoma słowami, większość osób powiedziałaby „DeFi, NFT, GameFi/Metaverse”. Tymczasem w ostatnich dwóch latach trudno jest od razu określić i opisać rynek kilkoma słowami.

W takiej sytuacji kapitał szybko przemieszcza się między różnymi sektorami, a czas trwania trendów jest krótki. Crypto Twitter jest pełen przytłaczających informacji, a różne grupy przez większość czasu dyskutują na różne tematy. To rozdrobnienie uwagi sprawia, że kapitałowi trudno jest zjednoczyć się jak w 2021 roku. Nawet jeśli w danym sektorze pojawi się dobra koniunktura, trudno ją rozprzestrzenić na inne obszary, nie mówiąc już o wywołaniu ogólnego wzrostu rynku.

Na poziomie płynności, jednym z fundamentów sezonu altcoinów jest efekt spillover zysków: płynność najpierw napływa do głównych aktywów, takich jak bitcoin i ethereum, a następnie zaczyna szukać wyższych potencjalnych zysków w altcoinach. Ten efekt spillover i rotacji kapitału zapewnia długoterminowe wsparcie popytu na aktywa z długiego ogona.

Ta pozornie oczywista sytuacja nie występuje w obecnym cyklu:

· Po pierwsze, instytucje i ETF-y, które napędzają wzrost bitcoina i ethereum, nie będą inwestować dalej w altcoiny – te środki preferują aktywa główne i produkty zgodne z regulacjami, co marginalnie wzmacnia efekt ssania przez aktywa główne, zamiast równomiernie podnosić poziom rynku.

· Po drugie, większość detalistów na rynku prawdopodobnie w ogóle nie posiada bitcoina ani ethereum, a w ciągu ostatnich dwóch lat została uwięziona w altcoinach, nie mając dodatkowej płynności.

Brak aplikacji przełamujących bariery

Za szaleństwem rynku w 2021 roku kryło się pewne wsparcie. DeFi wprowadziło świeżą krew do długoletniego impasu aplikacyjnego blockchaina; NFT rozszerzyły efekt twórców i celebrytów poza branżę, a wzrost pochodził z napływu nowych użytkowników i przypadków użycia spoza branży (przynajmniej taką opowieść snuto).

Po czterech latach rozwoju technologicznego i produktowego okazuje się, że infrastruktura jest nadmiernie rozbudowana, ale prawdziwie przełomowych aplikacji jest bardzo niewiele. Jednocześnie rynek dojrzewa i staje się bardziej pragmatyczny i trzeźwy – po estetycznym zmęczeniu kolejnymi narracjami rynek oczekuje rzeczywistego wzrostu liczby użytkowników i zrównoważonych modeli biznesowych.

Bez napływu świeżej krwi, która mogłaby przejąć rosnącą podaż tokenów, rynek popada w wewnętrzną konkurencję o ograniczone zasoby, co nie jest w stanie zapewnić podstaw dla ogólnego wzrostu rynku.

Szkic i wyobrażenie obecnego sezonu altcoinów

Sezon altcoinów nadejdzie, ale nie będzie to już sezon z 2021 roku.

Po pierwsze, podstawowa logika rotacji zysków i rotacji sektorów nadal istnieje. Możemy zaobserwować, że po osiągnięciu przez bitcoina poziomu 100 tysięcy dolarów, krótkoterminowy impet wzrostowy wyraźnie słabnie, a kapitał zaczyna szukać kolejnych celów. Podobnie będzie po ethereum.

Po drugie, przy długotrwałym niedoborze płynności na rynku, altcoiny w portfelach inwestorów są zamrożone, a kapitał musi szukać sposobów na ratunek. Ethereum jest tu dobrym przykładem: czy fundamenty ethereum w tym cyklu się zmieniły? Najpopularniejsze aplikacje, takie jak Hyperliquid i pump.fun, nie powstały na ethereum; koncepcja „światowego komputera” to już dawno przeszłość.

Wobec braku wewnętrznej płynności, trzeba szukać jej na zewnątrz. Pod wpływem DAT i ponad trzykrotnego wzrostu ETH, wiele historii o stablecoinach i RWA zyskało realne podstawy.

Autor przewiduje następujące scenariusze:

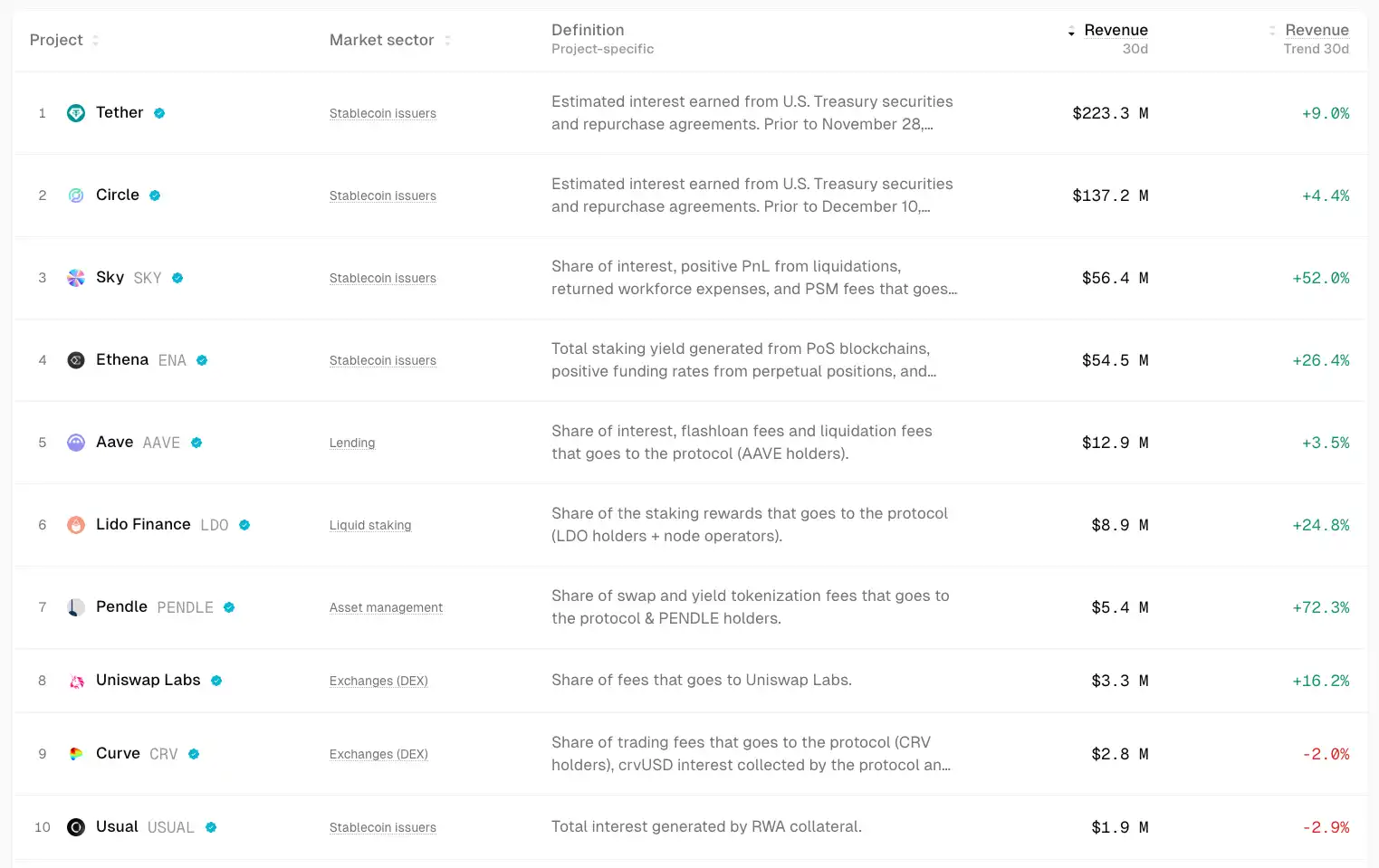

Rynki oparte na fundamentach

▲ Źródło: TokenTerminal

W niepewnym rynku kapitał instynktownie szuka pewności.

Kapitał będzie coraz częściej płynął do projektów z solidnymi fundamentami i PMF – te aktywa mogą nie rosnąć spektakularnie, ale są bardziej stabilne i przewidywalne. Przykładem są blue chipy DeFi, takie jak Uniswap i Aave, które nawet w okresach słabości rynku zachowują odporność; Ethena, Hyperliquid i Pendle wyróżniły się w tym cyklu jako nowe gwiazdy.

Potencjalnymi katalizatorami mogą być działania na poziomie zarządzania, takie jak uruchomienie opłat itp.

Wspólną cechą tych projektów jest to, że generują one znaczące przepływy pieniężne, a ich produkty zostały szeroko zweryfikowane przez rynek.

Szanse Beta na silnych aktywach

Kiedy główny trend rynkowy (np. ETH) zaczyna rosnąć, kapitał, który przegapił ten wzrost lub szuka wyższej dźwigni, będzie szukał aktywów „proxy” silnie powiązanych z ETH, aby uzyskać zwrot Beta. Przykładami są UNI, ETHFI, ENS itd. Mogą one wzmacniać zmienność ETH, ale ich trwałość jest mniejsza.

Ponowna wycena starych sektorów w wyniku adopcji mainstreamowej

Począwszy od instytucjonalnych zakupów bitcoina, ETF-ów, aż po model DAT, główną narracją tego cyklu jest adopcja przez tradycyjne finanse. Jeśli wzrost stablecoinów przyspieszy, a ich kapitalizacja wzrośnie czterokrotnie do 1 biliona dolarów, część tych środków prawdopodobnie trafi do DeFi, napędzając ponowną wycenę tego sektora. Przejście produktów finansowych z małego świata crypto do tradycyjnych finansów zrewolucjonizuje ramy wyceny blue chipów DeFi.

Lokalne spekulacje ekosystemowe

▲ Źródło: DeFiLlama

HyperEVM, dzięki wysokiemu poziomowi dyskusji, lojalności użytkowników i napływowi nowego kapitału, może w cyklu wzrostu projektów ekosystemowych generować efekt bogacenia i Alpha trwający od kilku tygodni do kilku miesięcy.

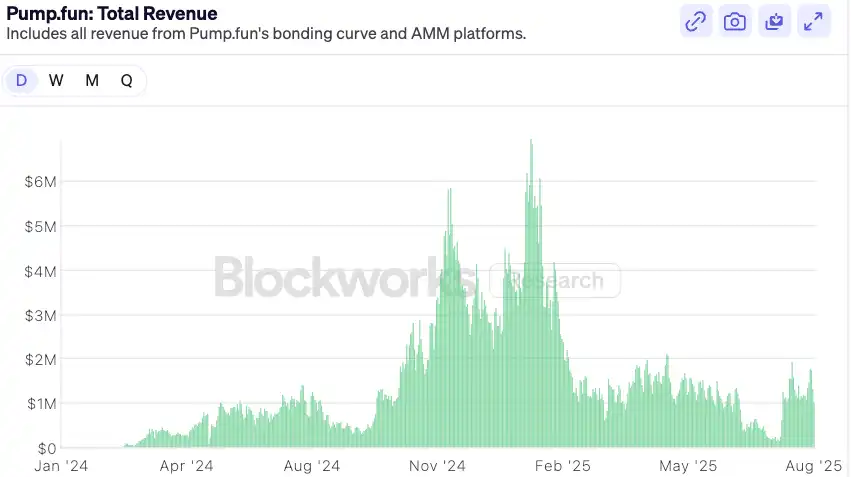

Rozbieżności w wycenie gwiazdorskich projektów

▲ Źródło: Blockworks

Na przykładzie pump.fun – gdy euforia związana z emisją tokena opadnie, wycena wróci do konserwatywnego poziomu i pojawią się rozbieżności na rynku, jeśli fundamenty pozostaną silne, może pojawić się szansa na odbicie. W średnim terminie pump.fun, jako lider sektora meme, posiadający jednocześnie przychody jako wsparcie fundamentalne i model buyback, może przewyższyć większość czołowych memecoinów.

Zakończenie

Sezon altcoinów w stylu „kupuj w ciemno” z 2021 roku przeszedł już do historii. Otoczenie rynkowe staje się coraz bardziej dojrzałe i zróżnicowane – rynek zawsze ma rację, a inwestorzy muszą nieustannie dostosowywać się do tych zmian.

Na zakończenie, w nawiązaniu do powyższego tekstu, autor przedstawia kilka prognoz:

1. Po wejściu tradycyjnych instytucji finansowych do świata krypto, ich logika alokacji kapitału będzie zupełnie inna niż detalistów – potrzebują one wymiernych przepływów pieniężnych i modeli wyceny, które można porównać do tradycyjnych aktywów. Ta logika alokacji bezpośrednio sprzyja ekspansji i wzrostowi DeFi w kolejnym cyklu. Aby przyciągnąć instytucjonalny kapitał, protokoły DeFi w ciągu najbliższych 6–12 miesięcy będą aktywniej wdrażać podział opłat, buybacki lub modele dywidendowe.

W przyszłości prosta logika wyceny oparta na TVL zostanie zastąpiona logiką podziału przepływów pieniężnych. Widać to w niedawno uruchomionych instytucjonalnych produktach DeFi, takich jak Horizon od Aave, który pozwala na zastaw tokenizowanych amerykańskich obligacji skarbowych i funduszy instytucjonalnych w celu pożyczania stablecoinów.

Wraz ze wzrostem złożoności otoczenia makroekonomicznego i rosnącym zapotrzebowaniem tradycyjnych finansów na zyski on-chain, infrastruktura umożliwiająca standaryzację i produktowe podejście do zysków stanie się bardzo cenna: instrumenty pochodne stóp procentowych (np. Pendle), platformy produktów strukturyzowanych (np. Ethena) oraz agregatory zysków będą beneficjentami.

Ryzykiem dla protokołów DeFi jest to, że tradycyjne instytucje, wykorzystując swoją markę, zgodność z regulacjami i przewagę dystrybucyjną, będą emitować własne, regulowane produkty typu „walled garden”, konkurując z istniejącymi DeFi. Przykładem jest wspólne uruchomienie blockchaina Tempo przez Paradigm i Stripe.

2. Przyszły rynek altcoinów może przyjąć kształt „sztangi”, a płynność popłynie w dwa skrajne kierunki: z jednej strony do blue chipów DeFi i infrastruktury, które mają przepływy pieniężne, efekty sieciowe i uznanie instytucji, przyciągając większość kapitału szukającego stabilnych zysków; z drugiej strony do czysto spekulacyjnych aktywów o wysokim ryzyku – memecoinów i krótkoterminowych narracji. Te aktywa nie mają żadnych fundamentów, ale służą jako narzędzia spekulacyjne o wysokiej płynności i niskim progu wejścia, zaspokajając popyt rynku na ekstremalne ryzyko i zyski. Projekty pośrednie – mające pewien produkt, ale niewystarczającą przewagę konkurencyjną i słabą narrację – mogą znaleźć się w niezręcznej sytuacji, jeśli struktura płynności się nie poprawi.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Majątek Erica Trumpa gwałtownie rośnie dzięki firmom kryptowalutowym wspieranym przez jego rodzinę

Majątek Erica Trumpa gwałtownie wzrósł, ponieważ kryptowaluty stały się najszybciej rozwijającym się filarem finansowym rodziny Trumpów. Znaczące udziały w American Bitcoin i World Liberty Financial dodały setki milionów do jego majątku netto. Eric pozostaje zaangażowany w kryptowaluty, podczas gdy tradycyjne biznesy Trumpów rozszerzają się globalnie.

Gwałtowne wahania kursu ETH: przegląd wydarzeń i dogłębna perspektywa

Spędziłem osiem lat młodości, tonąc w kryptowalutowym „kasynie”

Cena Bitcoin spada poniżej 88 tys., a analitycy obwiniają nerwowość związaną z FOMC