Glassnode: Konsolidasyong Bearish ng Bitcoin, Malaking Pagbabago ng Presyo sa Hinaharap?

Kung magsimulang lumitaw ang mga palatandaan ng pagkaubos ng mga nagbebenta, posible pa rin ang isang pag-akyat patungo sa $95,000 na short-term holder cost basis sa malapit na hinaharap.

Original Article Title: Anchored, But Under Strain

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresigt News

Ang Bitcoin ay nananatiling nakulong sa isang marupok na hanay, na may tumataas na hindi pa natatanggap na pagkalugi, pagbebenta ng mga long-term holders, at nananatiling mahina ang demand. Ang ETF at liquidity ay patuloy na malata, ang futures market ay mahina, at ang mga options trader ay nagpepresyo ng panandaliang volatility. Sa kasalukuyan, nananatiling matatag ang merkado, ngunit kulang pa rin sa kumpiyansa.

Buod

Ang Bitcoin ay nananatili sa loob ng isang istrukturang marupok na hanay, na pinipilit ng tumataas na hindi pa natatanggap na pagkalugi, mataas na natanggap na pagkalugi, at malalaking profit-taking ng mga long-term holders. Gayunpaman, ang demand ay nagsisilbing anchor ng presyo sa itaas ng tunay na market value.

Nabigo ang merkado na mabawi ang mga mahahalagang threshold, lalo na ang short-term holder cost basis, na nagpapakita ng patuloy na selling pressure mula sa mga kamakailang mataas na bumili at mga beteranong holders. Kung may mga senyales ng pagkaubos ng mga nagbebenta, posible ang muling pagsubok sa mga antas na ito sa malapit na hinaharap.

Patuloy na nagpapakita ng kahinaan ang mga on-chain metrics. Negatibo ang ETF fund flows, manipis ang spot liquidity, at ang futures positioning ay nagpapakita ng kakulangan ng spekulatibong kumpiyansa, kaya't mas sensitibo ang presyo sa macro catalysts.

Ipinapakita ng options market ang defensive positioning, kung saan ang mga trader ay bumibili ng panandaliang implied volatility (IV) at patuloy na nagpapakita ng demand para sa downside protection. Ang volatility curve ay nagpapahiwatig ng panandaliang pag-iingat, ngunit mas balanse ang sentimyento sa mas mahabang panahon.

Sa FOMC meeting bilang huling malaking catalyst ng taon, inaasahan na unti-unting bababa ang implied volatility sa huling bahagi ng Disyembre. Ang direksyon ng merkado ay nakasalalay kung bubuti ang liquidity at uurong ang mga nagbebenta, o kung magpapatuloy ang kasalukuyang time-driven bearish pressure.

On-chain Insights

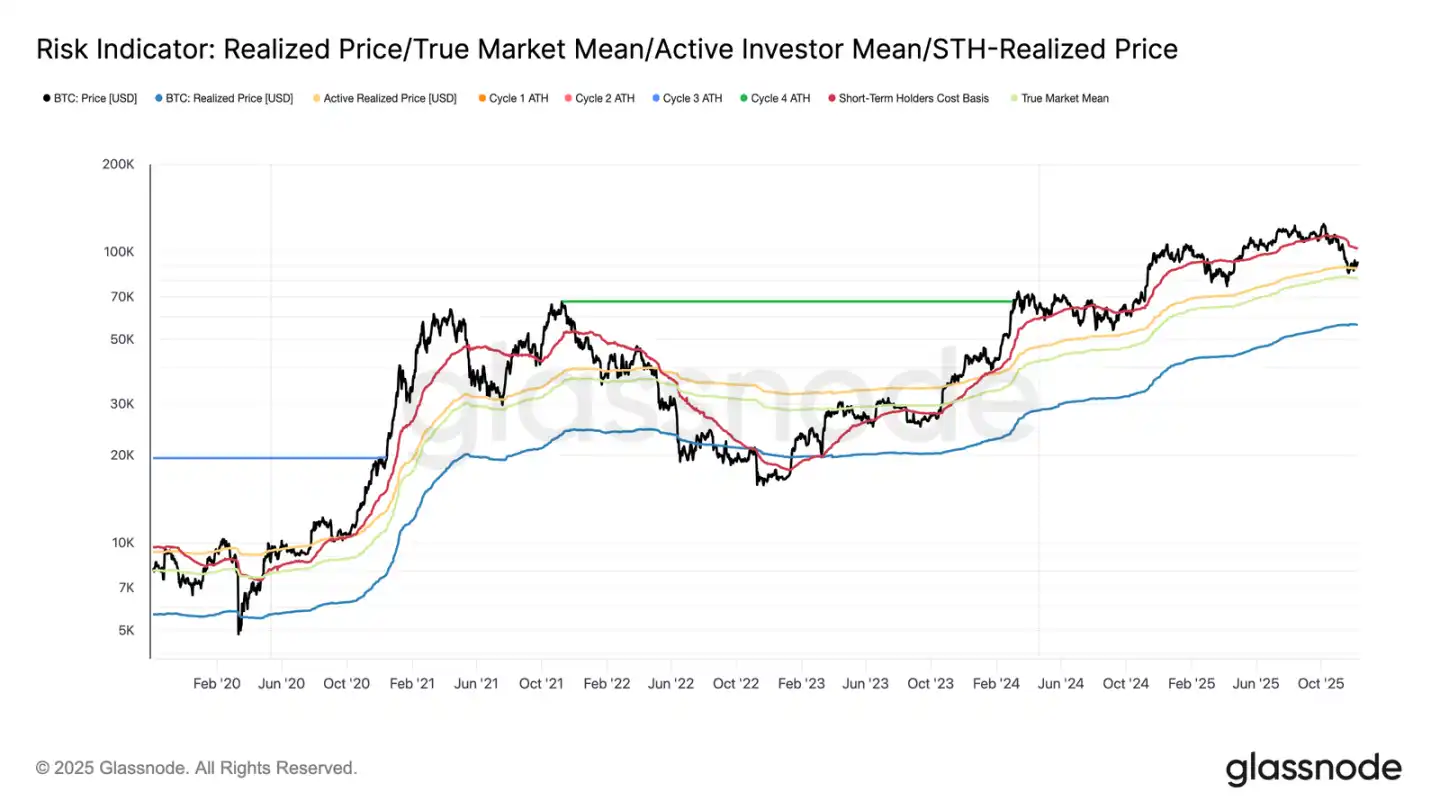

Pumasok ang Bitcoin sa linggo na nananatiling nakulong sa isang istrukturang marupok na hanay, kung saan ang upper bound ay ang short-term holder cost basis ($102.7K) at ang lower bound ay ang tunay na market value ($81.3K). Noong nakaraang linggo, binigyang-diin namin ang huminang on-chain conditions, kakulangan ng demand, at isang maingat na derivatives landscape, na lahat ay sumasalamin sa mga kondisyon ng merkado na inaasahan sa simula ng 2022.

Habang ang presyo ay bahagyang nananatili sa itaas ng tunay na market value, patuloy na lumalawak ang hindi pa natatanggap na pagkalugi, tumataas ang natanggap na pagkalugi, at nananatiling mataas ang paggastos ng mga long-term investor. Ang mga kritikal na upper bounds na kailangang mabawi ay ang 0.75 cost basis percentile ($95K), kasunod ang short-term holder cost basis. Hangga't hindi ito nababawi, maliban na lang kung may bagong macro shocks, ang tunay na market value ang nananatiling pinaka-malamang na lugar ng bottoming formation.

Ang Oras ay Laban sa mga Bulls

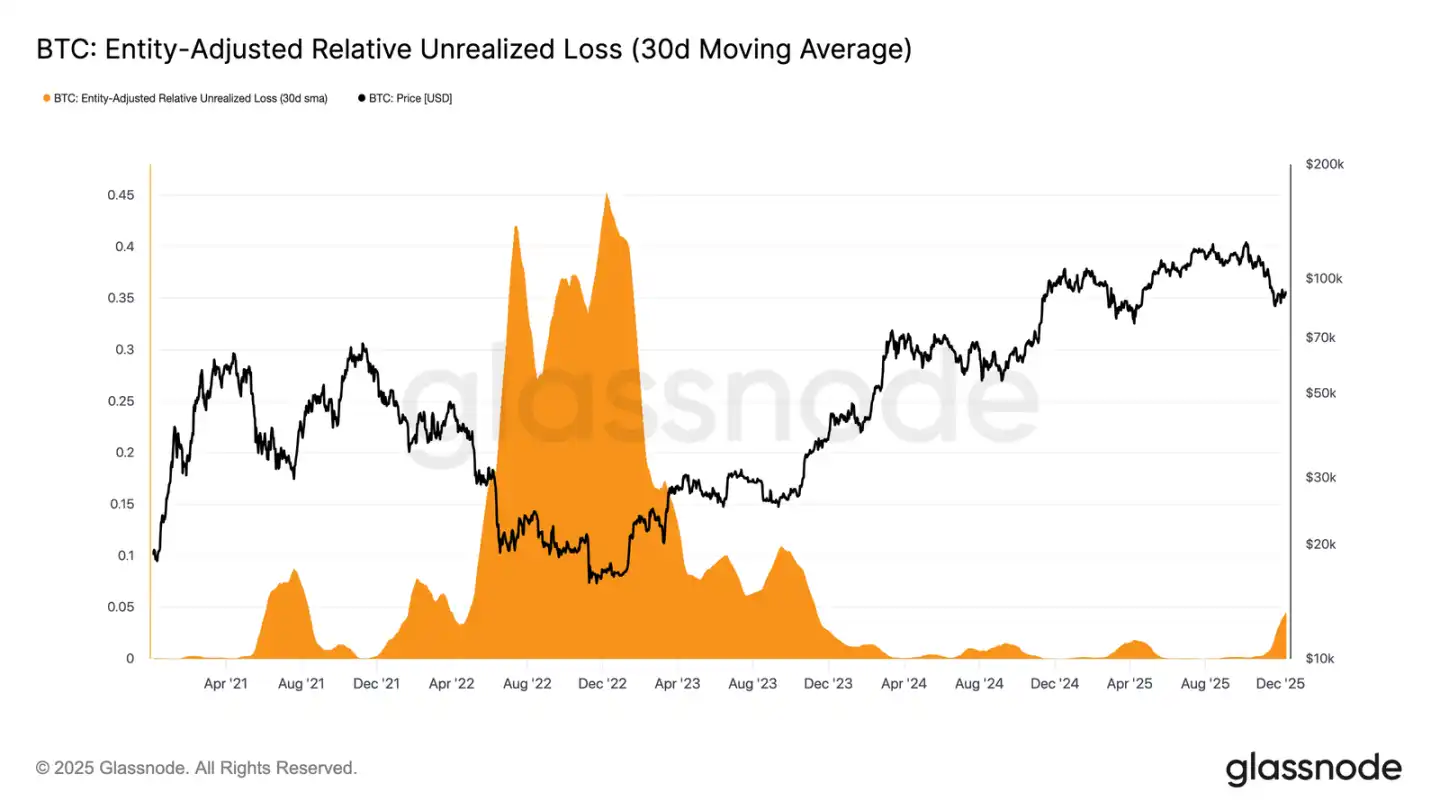

Nananatili ang merkado sa isang banayad na bearish phase, na sumasalamin sa tensyonadong relasyon sa pagitan ng katamtamang capital inflows at patuloy na sell pressure mula sa mga high-position buyers. Habang ang merkado ay umiikot sa isang mahina ngunit may hangganang hanay, naging negatibong puwersa ang oras, na nagpapahirap sa mga investor na tiisin ang hindi pa natatanggap na pagkalugi at pinapataas ang posibilidad ng pag-realize ng pagkalugi.

Ang relative unrealized loss (30-araw na simple moving average) ay umakyat sa 4.4%, na dati ay nanatili sa ibaba ng 2% sa nakalipas na dalawang taon, na nagpapahiwatig ng pagbabago ng merkado mula sa isang masiglang yugto patungo sa isang yugto ng mas matinding pressure at kawalang-katiyakan. Ang kawalang-katiyakan na ito ang kasalukuyang nagtatakda ng price range, at ang paglutas nito ay mangangailangan ng bagong alon ng liquidity at demand upang muling buuin ang kumpiyansa.

Pagsasama ng mga Pagkalugi

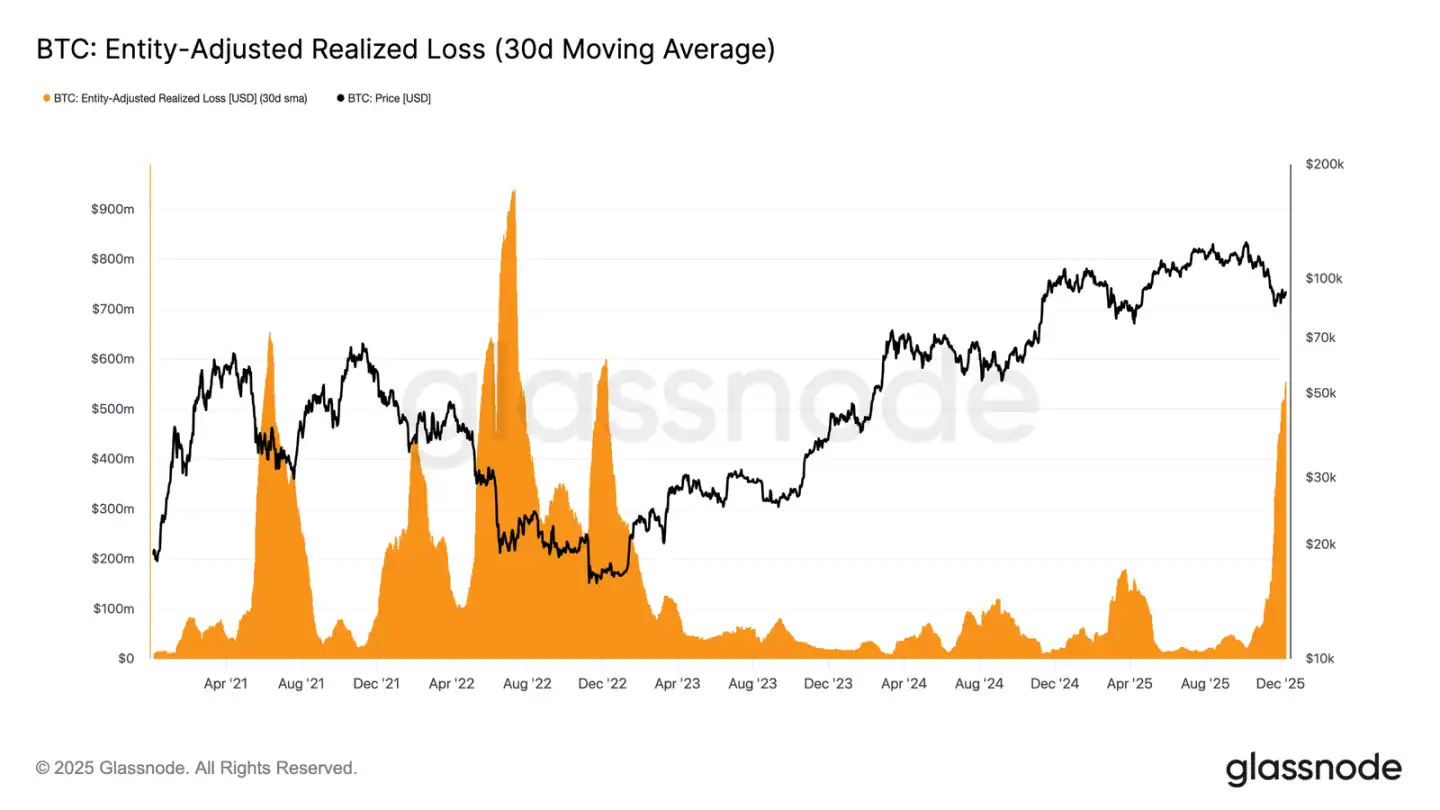

Mas malinaw ang time-driven pressure na ito sa paggastos ng mga investor. Sa kabila ng rebound ng Bitcoin mula sa low noong Nobyembre 22 hanggang sa humigit-kumulang $92,700, ang 30-araw na simple moving average ng realized loss ay patuloy na tumaas, na umabot sa arawang $555 milyon, ang pinakamataas mula nang bumagsak ang FTX.

Sa panahon ng katamtamang pagbangon ng presyo, ang ganitong kataas na realized losses ay sumasalamin sa lumalaking frustration ng mga high-position buyers, na pinipiling sumuko sa panahon ng lakas ng merkado sa halip na mag-hold sa rebound.

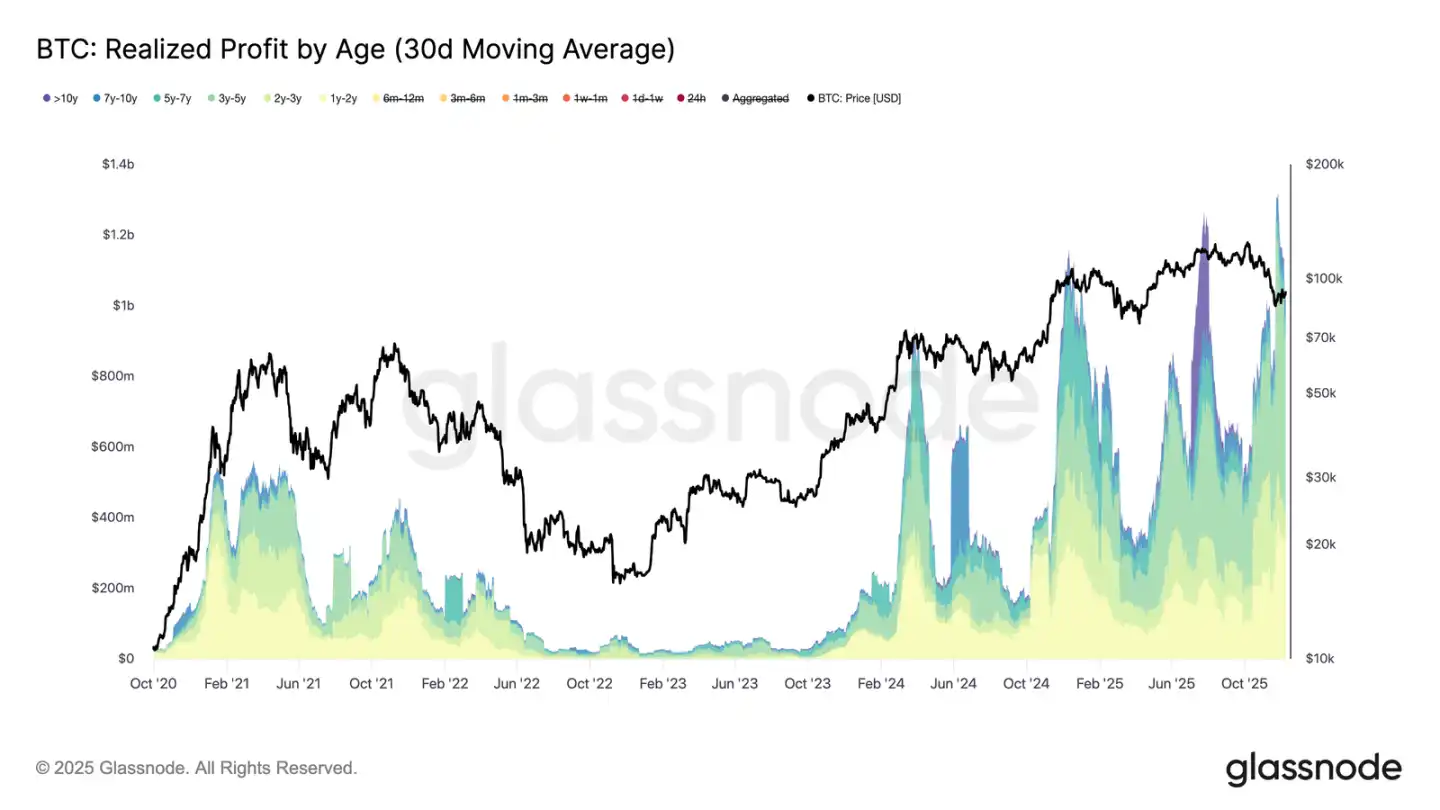

Pagtutol sa Reversal

Ang tumataas na realized losses ay lalo pang humahadlang sa pagbangon, lalo na kapag kasabay ito ng matinding pagtaas ng realized profits ng mga long-term investors. Sa pinakahuling rebound, ang 30-araw na simple moving average ng realized profits para sa mga may hawak ng higit sa 1 taon ay lumampas sa $1 bilyon kada araw, na pumapalo sa higit $1.3 bilyon sa mga bagong all-time highs. Ang dalawang puwersang ito ng mga high-position buyers na sumusuko at mga long-term holders na kumukuha ng malalaking kita ang nagpapaliwanag kung bakit nahihirapan pa rin ang merkado na mabawi ang short-term holder cost basis.

Gayunpaman, sa kabila ng pagharap sa ganitong kalaking sell pressure, ang presyo ay nanatiling matatag at bahagyang tumaas pa sa tunay na market value, na nagpapahiwatig na may matiyagang demand na sumisipsip sa sell-off. Kung magsimulang maubos ang mga nagbebenta sa panandalian, maaaring itulak ng buying pressure na ito ang muling pagsubok sa 0.75 quantile (humigit-kumulang $95,000) at maging ang short-term holder cost basis.

On-Chain Insights

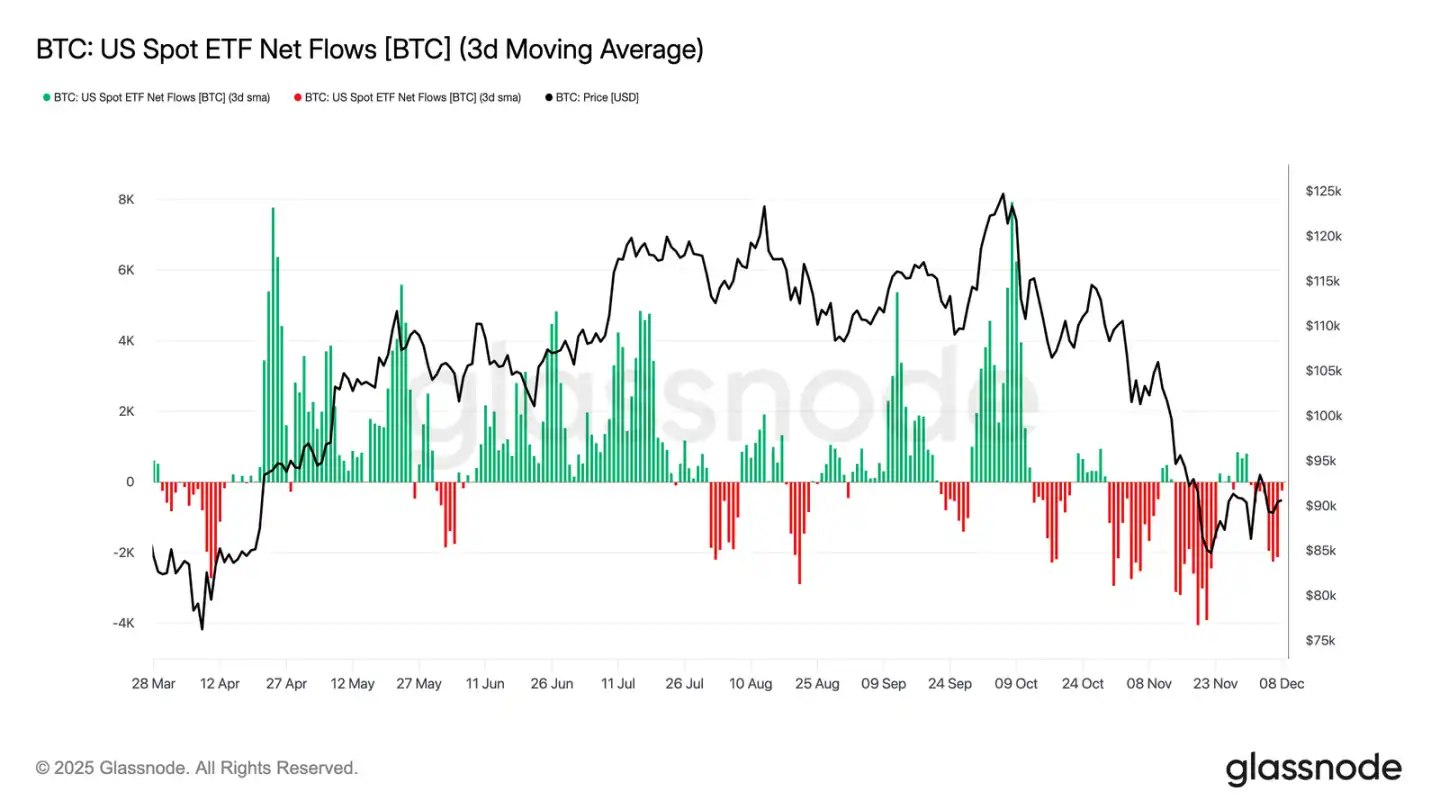

ETF Conundrum

Sa paglipat sa spot market, muling nakaranas ng tahimik na linggo ang U.S. Bitcoin ETF, na may tatlong araw na average net outflow na nananatiling negatibo. Ipinagpapatuloy nito ang cooling trend na nagsimula noong huling bahagi ng Nobyembre, na nagpapakita ng matinding kaibahan sa malakas na inflow mechanism na sumuporta sa pagtaas ng presyo mas maaga ngayong taon. Ang redemption mula sa ilang pangunahing issuers ay nanatiling matatag, na nagpapakita na ang mga institutional allocators ay naging mas risk-averse sa gitna ng mas malawak na kawalang-tatag ng merkado.

Bilang resulta, ang cushion ng demand sa spot market ay lumiit, na nagpapababa sa agarang suporta ng mga mamimili at ginagawang mas sensitibo ang presyo sa macro catalysts at volatility shocks.

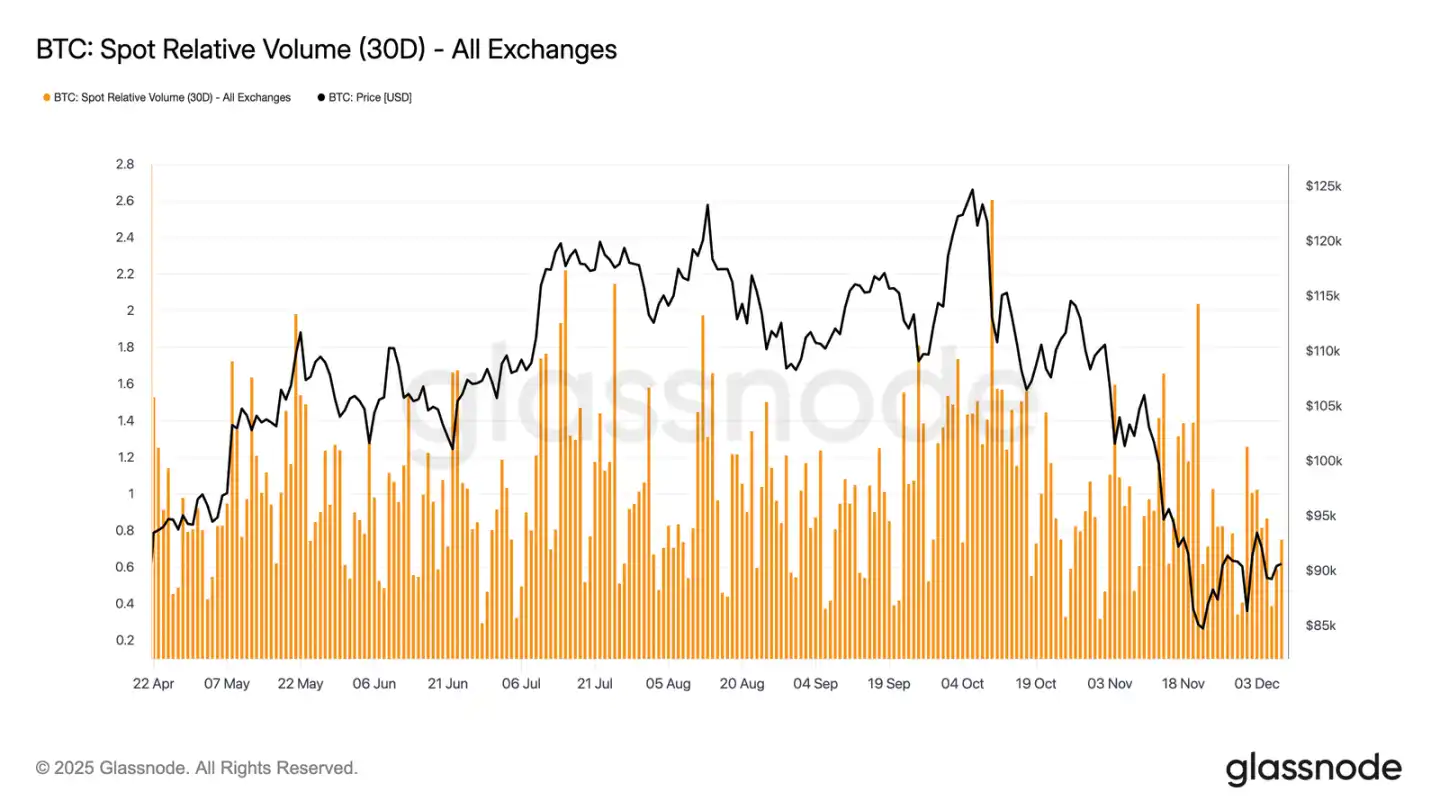

Patuloy na Kakulangan sa Liquidity

Kasabay ng mahina na ETF flows, ang relative trading volume ng Bitcoin sa spot ay patuloy na nananatili malapit sa mababang dulo ng 30-araw na range nito. Ang trading activity ay bumababa mula Nobyembre hanggang Disyembre, na sumasalamin sa pagbaba ng presyo at nabawasang partisipasyon sa merkado. Ang pagliit ng trading volume ay nagpapakita ng mas defensive na posisyon ng merkado sa kabuuan, na maaaring sumipsip ng volatility o magpanatili ng directional changes na may nabawasang liquidity-driven fund flows.

Habang tumatahimik ang spot market, ang atensyon ay ngayon ay nakatuon sa nalalapit na FOMC meeting, na maaaring magsilbing catalyst upang muling buhayin ang partisipasyon sa merkado batay sa tono ng polisiya nito.

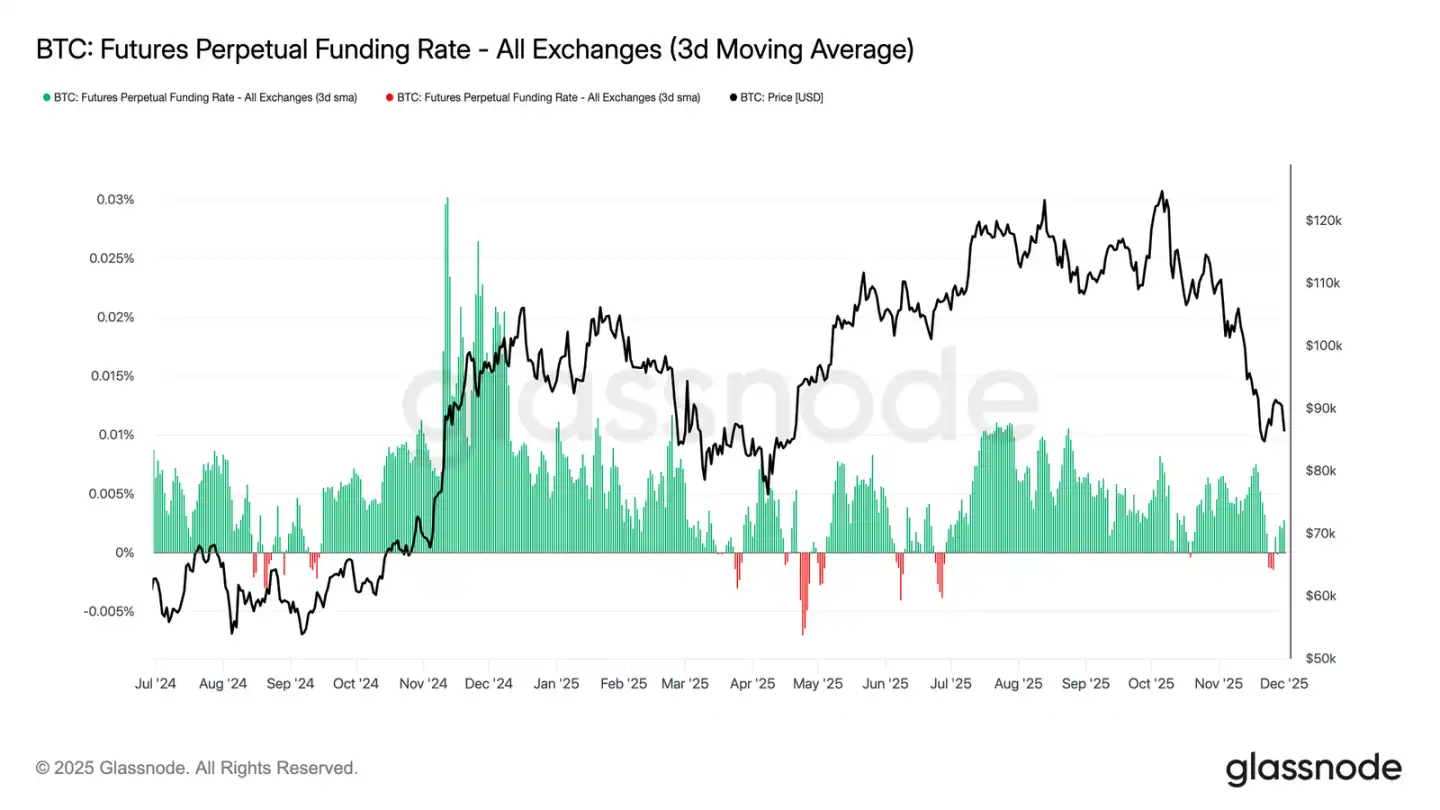

Matamlay pa rin ang Futures Market

Sa pagpapatuloy ng tema ng mababang partisipasyon sa merkado, ang futures market ay nagpapakita rin ng limitadong interes sa leverage, na hindi muling nabubuo nang malaki ang open interest, at nananatiling malapit sa neutral ang funding rates. Ipinapakita ng mga dinamikong ito ang isang derivatives environment na pinangungunahan ng pag-iingat kaysa kumpiyansa.

Sa perpetual contract market, ang funding rates ngayong linggo ay umiikot sa zero hanggang bahagyang negatibo, na nagpapakita ng patuloy na pag-unwind ng mga spekulatibong long positions. Ang mga trader ay nananatiling balanse o defensive, na naglalagay ng directional pressure na may minimal na leverage.

Dahil sa mahina ang aktibidad sa derivatives, mas nakatuon ang price discovery sa spot fund flows at macro catalysts kaysa sa spekulatibong pagpapalawak.

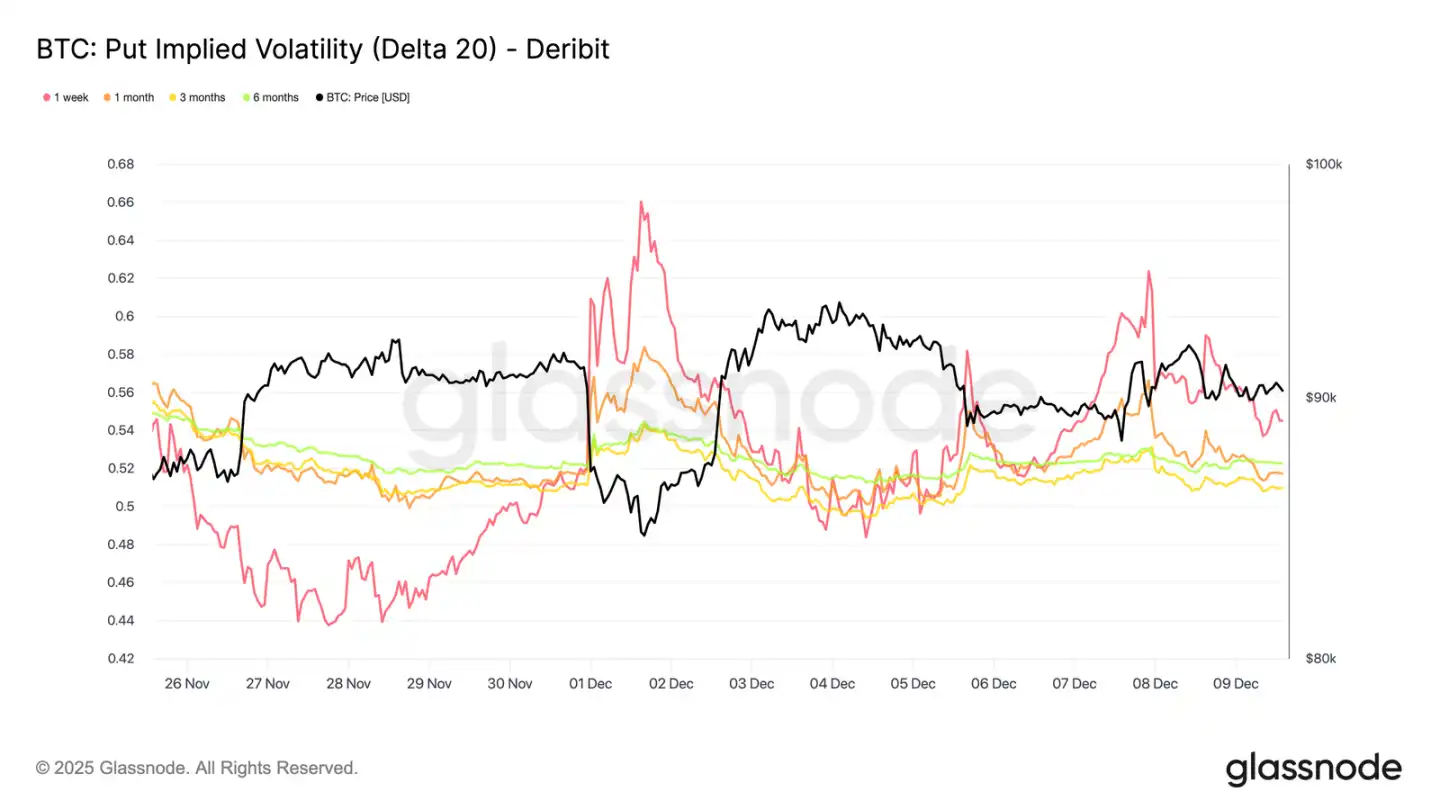

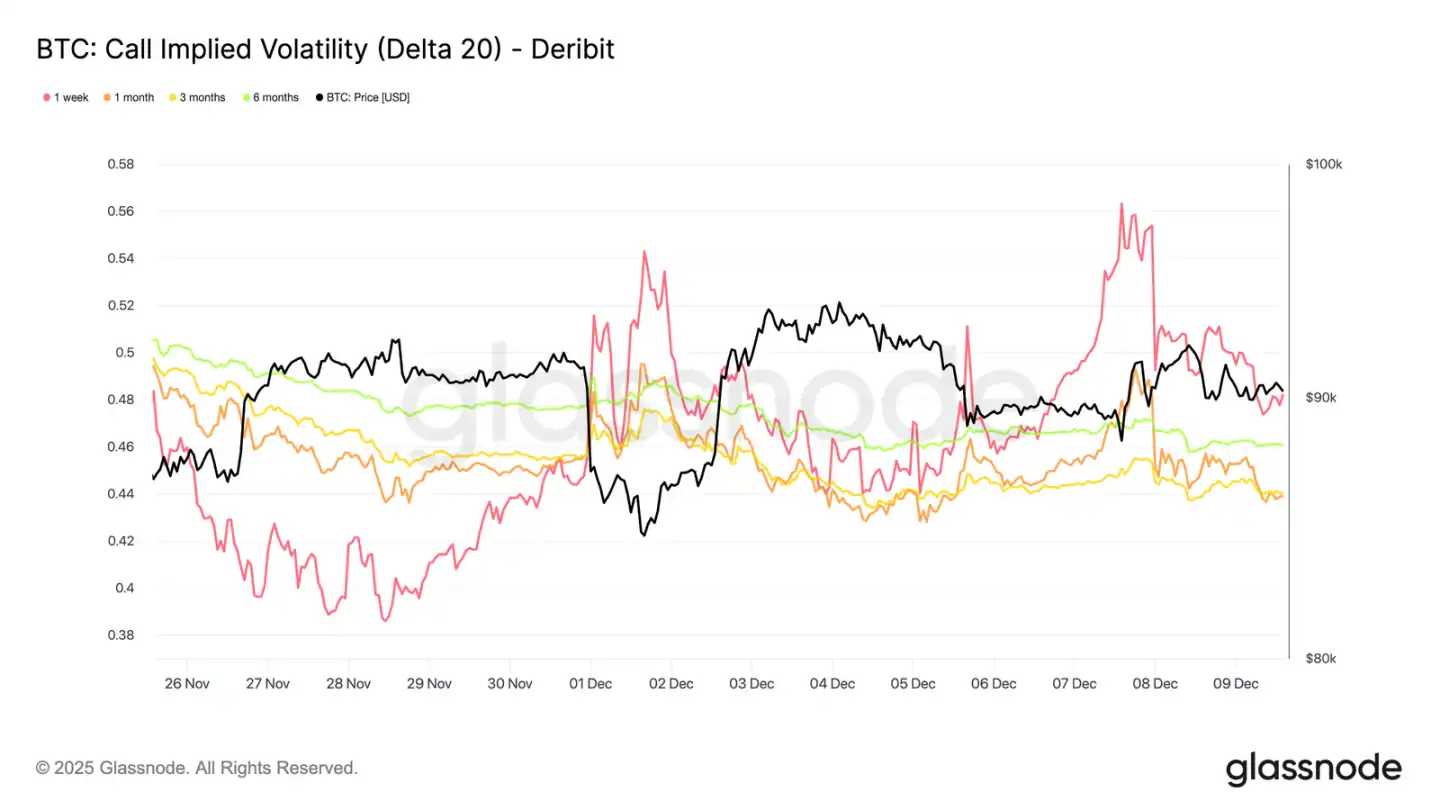

Biglang Pagtaas ng Panandaliang Implied Volatility

Sa pagtingin sa options market, ang tahimik na spot activity ng Bitcoin ay matinding kaibahan sa biglaang pagtaas ng panandaliang implied volatility, habang ang mga trader ay nagpo-posisyon para sa mas malalaking galaw ng presyo. Ang interpolated implied volatility (tinatayang IV batay sa fixed Delta value sa halip na umasa sa listed strike prices) ay malinaw na nagpapakita ng istruktura ng pagpepresyo ng risk sa iba't ibang tenor.

Sa 20-Delta call options, ang one-week IV ay tumaas ng humigit-kumulang 10 volatility points kumpara noong nakaraang linggo, habang ang mas mahahabang tenor ay nanatiling medyo matatag. Ang parehong pattern ay makikita rin sa 20-Delta put options, na may panandaliang downside IV na tumataas habang nananatiling kalmado ang mas mahahabang tenor.

Sa kabuuan, ang mga trader ay nag-iipon ng volatility sa mga antas kung saan inaasahan nilang may pressure, mas pinipiling mag-hold ng convexity kaysa magbenta bago ang December 10 FOMC meeting.

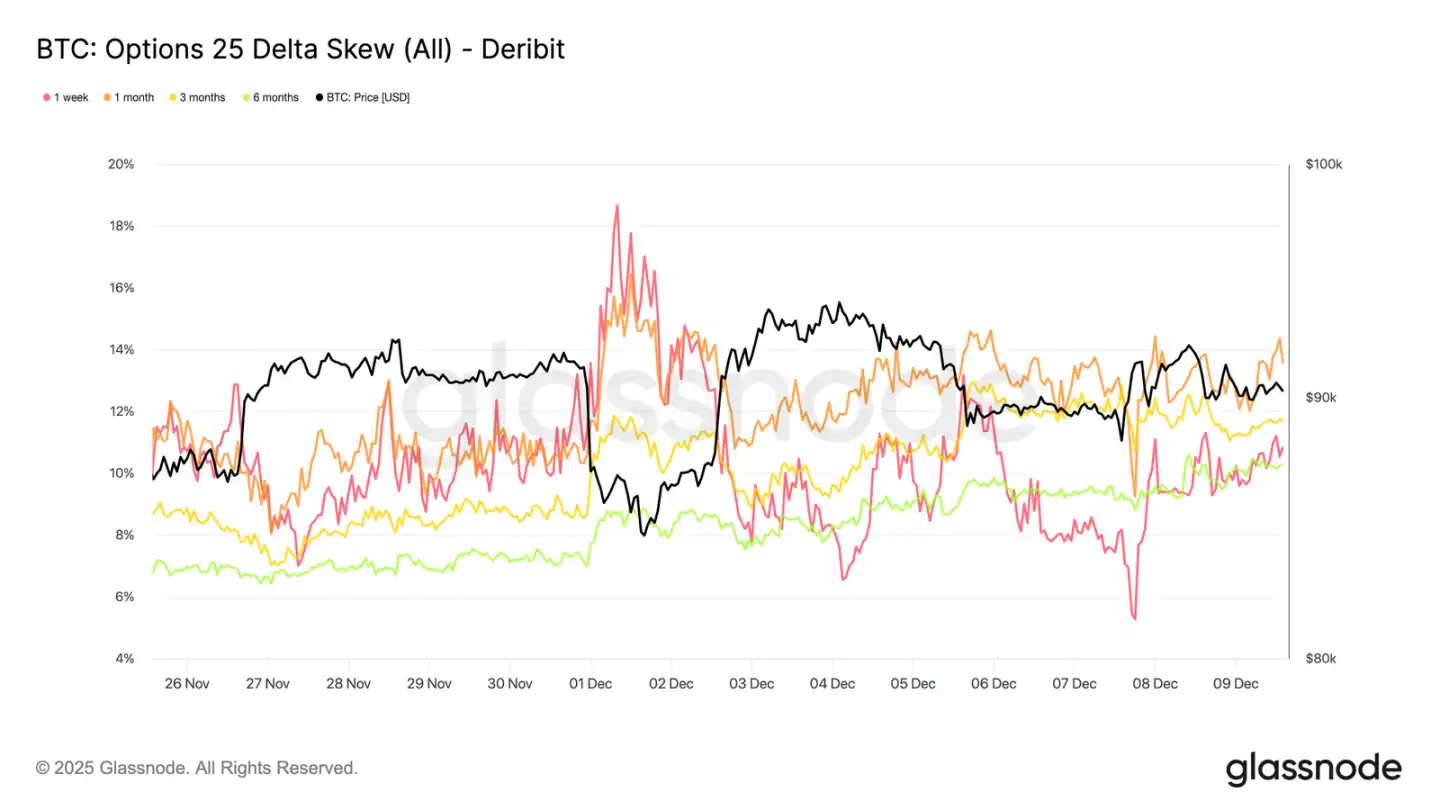

Pagbabalik ng Demand para sa Downside

Kasabay ng pagtaas ng panandaliang volatility ay ang pagbabalik ng premium para sa downside protection. Ang 25-delta skew, na sumusukat sa relative cost ng puts kumpara sa calls sa parehong Delta value, ay umakyat sa humigit-kumulang 11% sa isang yugto, na nagpapahiwatig ng makabuluhang pagtaas ng panandaliang demand para sa downside insurance bago ang FOMC meeting.

Nananatiling dikit-dikit ang skew sa iba't ibang tenor, mula 10.3% hanggang 13.6%. Ang compression na ito ay nagpapahiwatig na ang preference para sa put protection ay laganap sa buong curve, na sumasalamin sa isang consistent na hedging bias sa halip na isolated na panandaliang pressure.

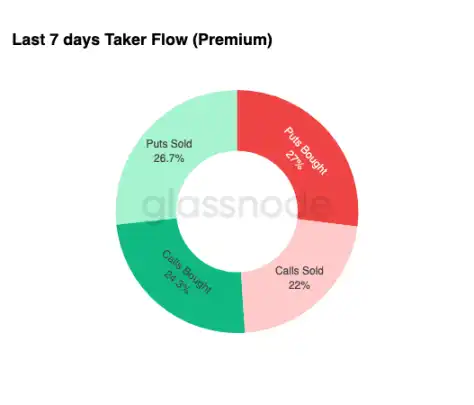

Pag-iipon ng Volatility

Upang ibuod ang kondisyon ng options market, pinatitibay ng lingguhang fund flow data ang malinaw na pattern: ang mga trader ay bumibili ng volatility sa halip na magbenta nito. Ang biniling option premium ang nangingibabaw sa kabuuang notional flow, na bahagyang nangunguna ang puts. Hindi ito sumasalamin ng directional bias kundi isang estado ng pag-iipon ng volatility. Kapag ang mga trader ay bumibili ng options sa magkabilang dulo nang sabay, ito ay nagpapahiwatig ng hedging at paghahanap ng convexity kaysa sa emosyonal na spekulasyon.

Kasama ng tumataas na implied volatility at skew patungo sa downside, ipinapakita ng fund flow condition na ang mga kalahok sa merkado ay naghahanda para sa volatility events na may bias sa downside.

Pagkatapos ng FOMC

Sa pagtingin sa hinaharap, nagsimula nang bumaba ang implied volatility, at ayon sa kasaysayan, kapag natapos na ang huling malaking macro event ng taon, lalo pang sumisikip ang IV. Sa December 10 FOMC meeting bilang huling mahalagang catalyst, ang merkado ay lumilipat sa isang low liquidity, mean-reverting na kapaligiran.

Pagkatapos ng anunsyo, karaniwang muling pumapasok ang mga nagbebenta, na nagpapabilis ng IV decay hanggang sa katapusan ng taon. Maliban na lang kung may malaking pagbabago sa hawkish surprises o guidance, ang landas ng pinakamababang resistance ay patungo sa mas mababang implied volatility at mas patag na volatility term structure, na magpapatuloy hanggang huling bahagi ng Disyembre.

Konklusyon

Patuloy na nagte-trade ang Bitcoin sa isang istrukturang marupok na kapaligiran, na may patuloy na tumataas na hindi pa natatanggap na pagkalugi, mas mataas na realized losses, at malalaking profit-taking ng mga long-term holders na nagsisilbing anchor ng price action. Sa kabila ng patuloy na selling pressure, nagpapakita pa rin ng sapat na katatagan ang demand upang mapanatili ang presyo sa itaas ng tunay na market averages, na nagpapahiwatig na may matiyagang mga mamimili na sumisipsip sa sell-off. Kung may mga senyales ng pagkaubos ng mga nagbebenta, posible pa ring umakyat sa $95,000 sa panandalian upang ma-unwind ang short-term holder basis.

Ang off-chain na sitwasyon ay sumasalamin din sa maingat na tonong ito. Negatibo pa rin ang ETF flows, kakaunti ang spot liquidity, at kulang sa spekulatibong partisipasyon ang futures market. Pinalakas ng options market ang defensive posture nito, kung saan ang mga trader ay nag-iipon ng volatility, bumibili ng panandaliang downside protection, at nagpo-posisyon para sa mga kamakailang volatility events bago ang FOMC meeting.

Sa kabuuan, ipinapakita ng market structure ang isang mahina ngunit matatag na hanay, na sinusuportahan ng matiyagang demand ngunit nililimitahan ng patuloy na selling pressure. Ang panandaliang landas ay nakasalalay kung bubuti ang liquidity at kung uurong ang mga nagbebenta, habang ang pangmatagalang pananaw ay nakasalalay kung mababawi ng merkado ang mga mahahalagang on-chain threshold at makalampas sa time-driven, psychologically challenging phase na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang moat ng public chain ay 3 puntos lang? Pahayag ng tagapagtatag ng Alliance DAO nagpasiklab ng debate sa crypto community

Sa halip na mag-alala tungkol sa "moat" o "proteksiyon," marahil mas mahalagang pag-isipan kung paano mas mabilis, mas mura, at mas maginhawang matutugunan ng mga cryptocurrency ang tunay na pangangailangan ng mas maraming user sa merkado.

Laro ng Digital na Pananalapi: Pagbubunyag sa Estratehiya ng US sa Cryptocurrency

Axe Compute (NASDAQ: AGPU) Natapos ang Corporate Restructuring (dating POAI), Enterprise-Grade Decentralized GPU Compute Power Aethir Opisyal na Pumasok

Inanunsyo ngayon ng Predictive Oncology ang opisyal nitong rebranding bilang Axe Compute at nagsimula nang mag-trade sa Nasdaq gamit ang stock symbol na AGPU. Ang rebranding na ito ay nagpapahiwatig ng paglipat ng Axe Compute sa isang enterprise operational identity, at opisyal na ikino-komersyalisa ang decentralized GPU network ng Aethir upang magbigay ng secure, enterprise-grade computing power services sa mga AI enterprise sa buong mundo.

Glassnode: Mahina ang paggalaw ng Bitcoin, malapit na ba ang malaking pagbabago?

Kung magsimulang lumitaw ang mga palatandaan ng pagkaubos ng mga nagbebenta, posible pa ring umakyat sa $95,000 hanggang sa short-term holder cost basis sa maikling panahon.