Sa bisperas ng pagpupulong ng interes, pinipilit ng hawkish na pagbaba ng rate, ang liquidity gate at ang year-end na pagsusulit ng crypto market

Nahati ang Federal Reserve, at posibleng magkaroon ng isang "hawkish" na pagbaba ng interest rate.

Nahating Federal Reserve, at Isang Posibleng "Hawkish" na Pagbaba ng Rate

Isinulat ni: ChandlerZ, Foresight News

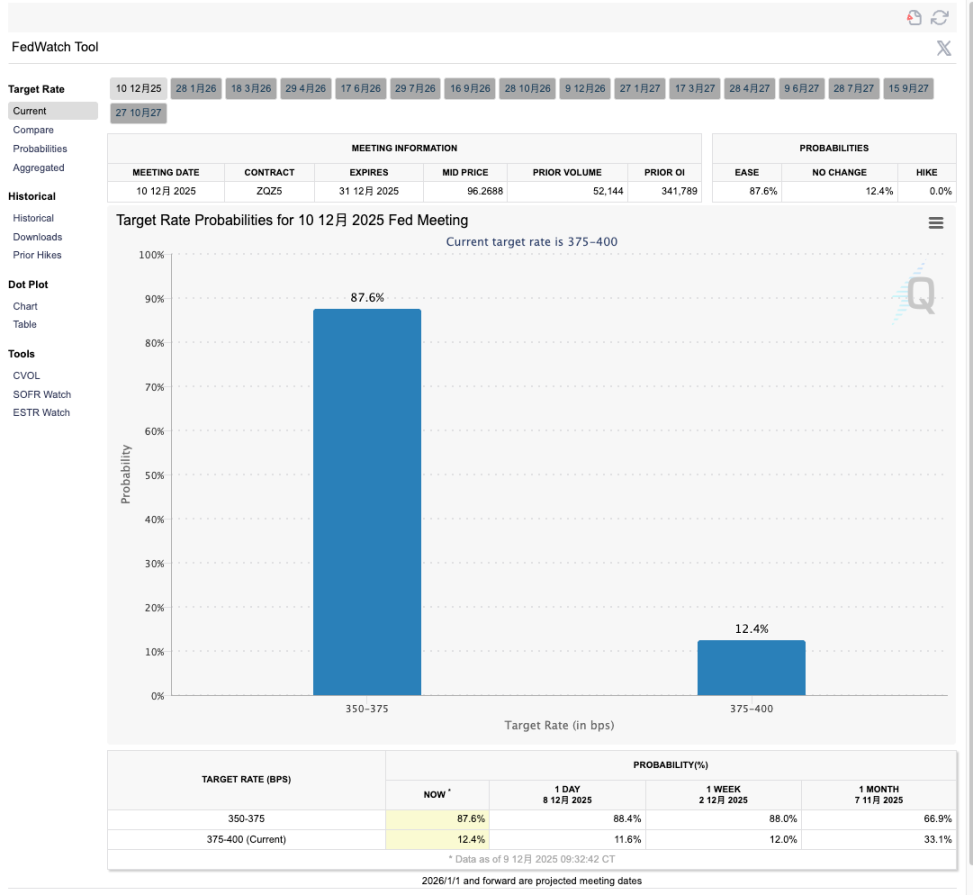

Sa madaling araw ng Disyembre 11, oras ng East 8th District, iaanunsyo ng Federal Reserve ang huling desisyon sa interest rate para sa taong ito. Halos nagkakaisa na ang merkado na malamang na muling babaan ng 25 basis points ang target range ng federal funds, mula 3.75%–4.00% pababa sa 3.50%–3.75%, na siyang magiging ikatlong pagbaba ng rate mula noong Setyembre.

Ngunit sa halip na maghintay kung magkakaroon ng pagbaba ng rate, mas pinagtutuunan ng pansin ng lahat kung ito ba ay magiging isang tipikal na hawkish na pagbaba ng rate.

Sa likod ng maselang damdaming ito ay isang labis na nahating Federal Open Market Committee. Ang isang bahagi ng mga miyembro ay nag-aalala na ang labor market ay nagpapakita na ng mga palatandaan ng kahinaan sa gitna ng government shutdown at boluntaryong pagbabawas ng mga kumpanya sa empleyado, at ang pagpapanatili ng mataas na interest rate ay magpapalaki lamang ng panganib ng resesyon; ang kabilang bahagi naman ay nakatuon sa core inflation na mas mataas pa rin sa 2% na target, naniniwala na sapat na ang kasalukuyang rate upang maging restrictive, at ang maagang paglipat sa easing ay magdudulot lamang ng mas malaking panganib sa presyo sa hinaharap.

Mas mahirap pa rito, ang debate ay nagaganap sa panahon ng data vacuum. Dahil sa government shutdown ng US, naantala ang paglalabas ng ilang mahahalagang macroeconomic data, kaya’t napipilitan ang FOMC na magdesisyon sa hindi kumpletong impormasyon, na nagpapataas ng antas ng kahirapan sa policy communication ng pulong na ito kumpara sa karaniwan.

Nahating FOMC, at ang Pag-ulit ng Hawkish na Pagbaba ng Rate

Kung ituturing ang pulong na ito bilang isang malaking palabas, ang hawkish na pagbaba ng rate noong Oktubre ang nagsilbing prologue ng kwento. Noong panahong iyon, ibinaba ng Federal Reserve ang target range ng federal funds rate ng 25 basis points, at sabay na inihayag na mula Disyembre 1 ay opisyal nang tatapusin ang tatlong taong quantitative tightening, at ititigil ang karagdagang pagbawas sa balance sheet. Sa operasyon pa lang, ito ay isang malinaw na dovish na kombinasyon—pagbaba ng rate na sinabayan ng pagtigil ng balance sheet reduction—na sa teorya ay dapat magbigay ng tuloy-tuloy na suporta sa risk assets.

Ngunit noong panahong iyon, paulit-ulit na nagbigay ng malamig na pahayag si Powell sa press conference. Paulit-ulit niyang binigyang-diin na hindi tiyak ang muling pagbaba ng rate sa Disyembre, at bihirang binanggit na may matinding hindi pagkakasundo sa loob ng komite. Ang resulta, bumaba nga ang rate at nagpakita ang Federal Reserve ng marginal easing, ngunit tumaas naman ang dollar at US Treasury yields, at ang stock market at crypto assets ay mabilis na bumawi ng mga naunang pagtaas.

Sa pagtatapos ng Nobyembre, malinaw na sinabi ni New York Fed President Williams na may espasyo pa para sa karagdagang adjustment ng federal funds rate target range sa maikling panahon, na itinuturing na pampublikong suporta sa pagbaba ng rate na ito; kabaligtaran naman, ilang opisyal mula sa Boston Fed, Kansas City Fed, at iba pa, ay paulit-ulit na nagpapaalala na ang kasalukuyang inflation ay mas mataas pa rin sa 2% na target, at ang presyo ng serbisyo ay may malinaw na stickiness, kaya’t walang matibay na dahilan upang ipagpatuloy ang easing sa ganitong kalagayan. Sa kanilang pananaw, kahit na muling bumaba ang rate ngayon, ito ay tila isang minor adjustment lamang sa nakaraang polisiya, at hindi simula ng panibagong easing cycle.

Ang mga forecast mula sa mga external institutions ay nagpapakita rin ng ganitong pag-aalinlangan. Karamihan sa mga investment bank gaya ng Goldman Sachs ay inaasahan na ang dot plot sa pulong na ito ay bahagyang itataas ang path ng rate cuts pagkatapos ng 2026, ibig sabihin, habang kinikilala ang pressure sa economic growth at employment, sadyang magpapadala pa rin ng signal sa merkado na huwag ituring ang pagbaba ng rate na ito bilang pagbabalik sa tuloy-tuloy na easing mode.

Tatlong Landas: Paano Mapipresyuhan ang Bitcoin sa Macro Gaps

Sa bisperas ng pulong, nasa maselang posisyon ang Bitcoin. Matapos ang pagtaas noong Oktubre, nakaranas ito ng halos 30% na pullback, at kasalukuyang nagko-consolidate sa itaas ng $90,000; kasabay nito, ang net inflow ng ETF ay mas mabagal kaysa sa rurok noong simula ng taon, at ilang institusyon ay nagsimulang magbaba ng medium- at long-term target price, habang ang pag-aalala sa mataas na risk-free rate ay unti-unting pumapasok sa pricing models. Ang signal na ibibigay ng pulong na ito ay malamang na magtulak sa merkado sa tatlong ganap na magkaibang landas.

Una, ang pinaka-malamang na base case: bababa ang rate ng 25 basis points gaya ng inaasahan, ngunit ang dot plot ay magpapakita ng mas konserbatibong projection ng rate cuts pagkatapos ng 2026, at patuloy na bibigyang-diin ni Powell sa press conference na walang pre-set na path para sa tuloy-tuloy na rate cuts, at lahat ay nakadepende sa data. Sa ganitong kombinasyon, may dahilan pa rin ang merkado na mag-react sa pagbaba ng rate, at maaaring subukan ng Bitcoin na abutin ang resistance area malapit sa previous high sa gabing iyon, ngunit habang nagiging stable o bahagyang tumataas ang long-term US Treasury yields, at tumataas ang real interest rate, masusubok ang sustainability ng sentiment recovery, at mas malamang na maglaro ang presyo sa mataas na antas kaysa magpatuloy sa isang directional trend.

Pangalawa, ang relatively dovish ngunit mababa ang posibilidad na surprise scenario: bukod sa pagbaba ng rate, ang dot plot ay magpapakita ng malaking pagbaba sa medium-term rate center, na nagpapahiwatig ng higit sa dalawang rate cuts pa rin sa 2026, at ang post-meeting statement ay mas malapit sa reserve management-type bond buying, na may mas malinaw na commitment sa pagpapanatili ng ample reserves. Sa esensya, ito ay isang karagdagang rate cut + liquidity expectation reversal, na magiging malaking benepisyo para sa lahat ng high-duration assets.

Para sa crypto market, basta’t mapanatili ng Bitcoin ang support sa paligid ng $90,000, may pagkakataon itong muling subukan ang psychological barrier na $100,000, habang ang mga on-chain assets tulad ng ETH at pangunahing DeFi, L2 protocols ay maaaring makakuha ng malinaw na excess returns dahil sa pagbalik ng on-chain liquidity.

Pangatlo, ang unexpected scenario na magdudulot ng malinaw na pressure sa market risk appetite: pipiliin ng Federal Reserve na huwag kumilos, o kahit na bumaba ang rate, ngunit ang dot plot ay magpapakita ng malaking pagtaas sa long-term rate at malaking pagbawas sa bilang ng mga susunod na rate cuts, na nagpapadala ng signal sa merkado na ang Oktubre at Disyembre ay minor adjustments lamang, at ang mataas na rate ay mananatili pa rin bilang pangunahing tema. Sa ganitong kombinasyon, malamang na lalakas ang dollar at US Treasury yields, at lahat ng assets na umaasa sa valuation support ngunit walang cash flow ay mapipilitang bumaba.

Sa background ng Bitcoin na nakaranas na ng malaking pullback, bumabagal ang ETF inflows, at ilang institusyon ay nagsisimula nang mag-adjust ng expectations, kung madadagdagan pa ng macro negative narrative, hindi malayong bumaba pa ito upang maghanap ng bagong support sa technicals. Ang mga altcoins na may mataas na leverage at purong narrative ay mas madaling maging target ng liquidation sa ganitong environment.

Para sa mga kalahok sa crypto market, ang pulong na ito ay mas parang macro-level options expiration date.

Maging sa US stocks o sa kasaysayan ng Bitcoin, ang galaw ng presyo tuwing FOMC meeting night ay kadalasang may parehong ritmo. Sa unang oras matapos ang anunsyo ng desisyon, ito ang pinaka-matinding labanan ng sentiment, algorithm, at liquidity, na may matitinding swings sa candlestick chart, ngunit hindi pa malinaw ang direksyon; ang tunay na trend ay kadalasang lumalabas lamang matapos ang press conference, kapag nabasa na ng investors ang dot plot at economic forecasts, at unti-unting lumalabas sa susunod na 12–24 oras.

Ang interest rate decision ang nagtatakda ng kasalukuyang ritmo, ngunit ang direksyon ng liquidity ang malamang na magpasya sa ikalawang kalahati ng cycle na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Malalim na Pagsusuri sa CARV: Isinama ng Cashie 2.0 ang x402, Binabago ang Social Capital tungo sa On-Chain na Halaga

Ngayon, ang Cashie ay umunlad na bilang isang programmable execution layer, na nagbibigay-daan sa AI agents, creators, at mga komunidad hindi lamang upang makilahok sa merkado kundi pati na rin upang aktibong magsimula at magpatakbo ng pagtatayo at paglago ng merkado.

Paano Gumamit ng Trading Bot para Kumita ng Kita sa Polymarket?

Pagpapalakas ng Volume, Pagtaas ng Presyo, Arbitrage, Pagkalkula ng Probabilidad...

Si Didi sa Latin America ay isa nang higanteng digital na bangko

Hindi uubra ang direktang pag-angkop ng tinatawag na "perpektong modelo" mula sa loob ng bansa; tanging sa pamamagitan ng pagpapakita ng kakayahang lutasin ang mga totoong problema natin makakamit ang respeto.

Ang mga makroestruktural na kontradiksyon ay lumalala, ngunit ito pa rin ba ang tamang panahon para sa mga risk asset?

Sa maikling panahon, positibo ang pananaw sa mga risk assets dahil sa AI capital expenditures at mataas na konsumo ng mayayaman na sumusuporta sa kita. Sa pangmatagalang panahon, dapat mag-ingat sa mga estrukturang panganib na dulot ng soberanong utang, krisis sa populasyon, at pagbabago ng geopolitikal.