Pagwawalang-bisa ng polisiya, nag-strike din ba ang merkado? Matinding pagbagsak ng Bitcoin sa likod nito

May-akda: EeeVee

Orihinal na Pamagat: Bitcoin bumagsak sa ilalim ng $100,000, dahil ba ito sa government shutdown ng US?

Pormal nang pumasok ang US government shutdown sa ika-36 na araw nito, na isang rekord.

Sa nakaraang dalawang araw, bumagsak ang mga pandaigdigang pamilihang pinansyal. Nasdaq, Bitcoin, mga stock ng teknolohiya, Nikkei Index, at maging ang mga safe haven assets tulad ng US Treasury at ginto ay hindi nakaligtas.

Kumakalat ang panic sa merkado, habang ang mga pulitiko sa Washington ay patuloy na nagtatalo tungkol sa budget. May kaugnayan ba ang US government shutdown at ang pagbagsak ng mga pandaigdigang pamilihan? Unti-unti nang lumilinaw ang sagot.

Hindi ito isang karaniwang market correction, kundi isang liquidity crisis na na-trigger ng government shutdown. Kapag ang paggasta ng gobyerno ay na-freeze at daan-daang bilyong dolyar ay nakakandado sa Treasury account at hindi makapasok sa merkado, napuputol ang sirkulasyon ng dugo ng sistemang pinansyal.

Ang tunay na dahilan ng pagbagsak: Ang "black hole" ng Treasury

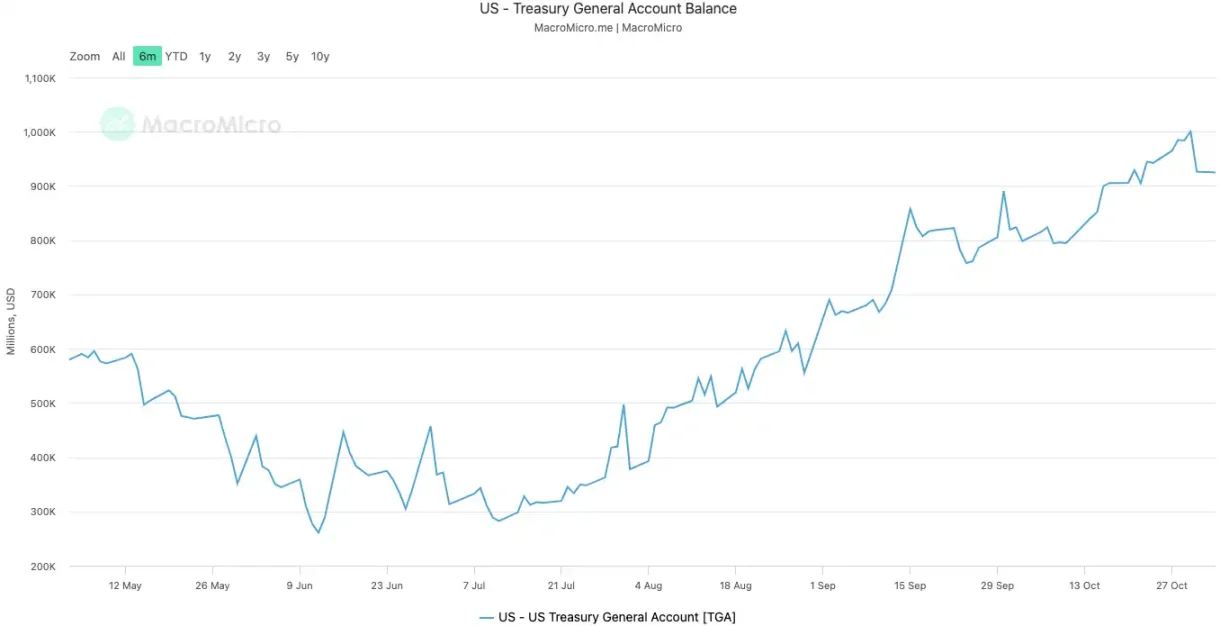

Ang Treasury General Account (TGA) ng US Treasury ay maaaring ituring na central checking account ng gobyerno ng US sa Federal Reserve. Lahat ng federal income, maging ito man ay buwis o kita mula sa pagbebenta ng government bonds, ay pumapasok sa account na ito.

At lahat ng gastusin ng gobyerno, mula sa suweldo ng mga kawani hanggang sa gastusing pambansa, ay kinukuha rin mula sa account na ito.

Sa normal na kalagayan, ang TGA ay parang transfer station ng pondo, na nagpapanatili ng dynamic balance. Kumukuha ng pera ang Treasury at agad itong ginagastos, kaya ang pera ay pumapasok sa pribadong sistema ng pananalapi, nagiging reserves ng mga bangko, at nagbibigay ng liquidity sa merkado.

Ang government shutdown ang sumira sa cycle na ito. Patuloy pa ring kumukuha ng pera ang Treasury sa pamamagitan ng buwis at pagbebenta ng bonds, kaya patuloy na tumataas ang balanse ng TGA. Ngunit dahil hindi inaprubahan ng Kongreso ang budget, karamihan sa mga ahensya ng gobyerno ay sarado at hindi makagastos ang Treasury ayon sa plano. Ang TGA ay naging isang financial black hole na puro pasok at walang labas.

Mula nang magsimula ang shutdown noong Oktubre 10, 2025, ang balanse ng TGA ay mula sa humigit-kumulang $800 bilyon ay lumobo at noong Oktubre 30 ay lumampas sa $1 trilyon. Sa loob lamang ng 20 araw, mahigit $200 bilyon ang na-withdraw mula sa merkado at nakakandado sa vault ng Federal Reserve.

Ayon sa ilang analysis, halos $700 bilyon na liquidity ang na-withdraw mula sa merkado sa loob ng isang buwan dahil sa government shutdown. Ang epekto nito ay maihahambing sa ilang rounds ng rate hikes ng Federal Reserve o pabilis na quantitative tightening.

Kapag ang reserves ng banking system ay malaki ang na-absorb ng TGA, bumababa nang malaki ang kakayahan at kagustuhan ng mga bangko na magpautang, at tumataas ang cost ng pondo sa merkado.

Ang mga unang nakakaramdam ng lamig ay laging ang mga asset na pinaka-sensitive sa liquidity. Noong Oktubre 11, ikalawang araw ng shutdown, bumagsak ang crypto market, na may liquidation na halos $20 bilyon. Ngayong linggo, nanganganib din ang mga tech stocks, bumaba ng 1.7% ang Nasdaq Index noong Martes, at bumagsak ang Meta at Microsoft matapos ang kanilang earnings report.

Ang pagbagsak ng mga pandaigdigang pamilihan ay ang pinaka-direktang pagpapakita ng invisible tightening na ito.

Nagkakaroon ng "lagnat" ang sistema

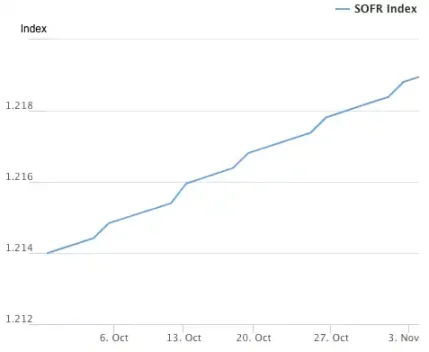

Ang TGA ang "pinagmulan ng sakit" ng liquidity crisis, at ang tumataas na overnight repo rate ang pinaka-direktang sintomas ng "lagnat" ng financial system.

Ang overnight repo market ay lugar kung saan nagpapautang at nanghihiram ng short-term funds ang mga bangko sa isa't isa—ito ang capillaries ng buong financial system, at ang interest rate nito ang pinaka-totoong indicator ng liquidity sa pagitan ng mga bangko. Kapag sagana ang liquidity, madali lang maghiraman ng pera at steady ang rate. Pero kapag natutuyuan ng liquidity, nagkukulang ng pera ang mga bangko at handang magbayad ng mas mataas na interest para makahiram overnight.

Dalawang mahalagang indicators ang malinaw na nagpapakita kung gaano kalala ang "lagnat" na ito:

Ang una ay ang SOFR (Secured Overnight Financing Rate). Noong Oktubre 31, sumirit ang SOFR sa 4.22%, ang pinakamalaking daily increase sa loob ng isang taon.

Hindi lang ito mas mataas sa upper limit ng 4.00% na itinakda ng Federal Reserve para sa federal funds rate, kundi 32 basis points din ang taas nito kumpara sa effective federal funds rate ng Fed, na siyang pinakamataas mula noong market crisis ng Marso 2020. Hindi na kontrolado ang actual borrowing cost sa interbank market, at lampas na ito sa policy rate ng central bank.

Ang ikalawang mas nakakagulat na indicator ay ang paggamit ng SRF (Standing Repo Facility) ng Federal Reserve. Ang SRF ay emergency liquidity tool ng Fed para sa mga bangko—kapag hindi makautang sa merkado, puwede silang magsanla ng high-grade bonds sa Fed kapalit ng cash.

Noong Oktubre 31, sumirit ang paggamit ng SRF sa $50.35 bilyon, pinakamataas mula noong pandemic crisis ng Marso 2020. Malala na ang dollar shortage sa banking system, kaya napilitan silang kumatok sa huling window ng tulong ng Fed.

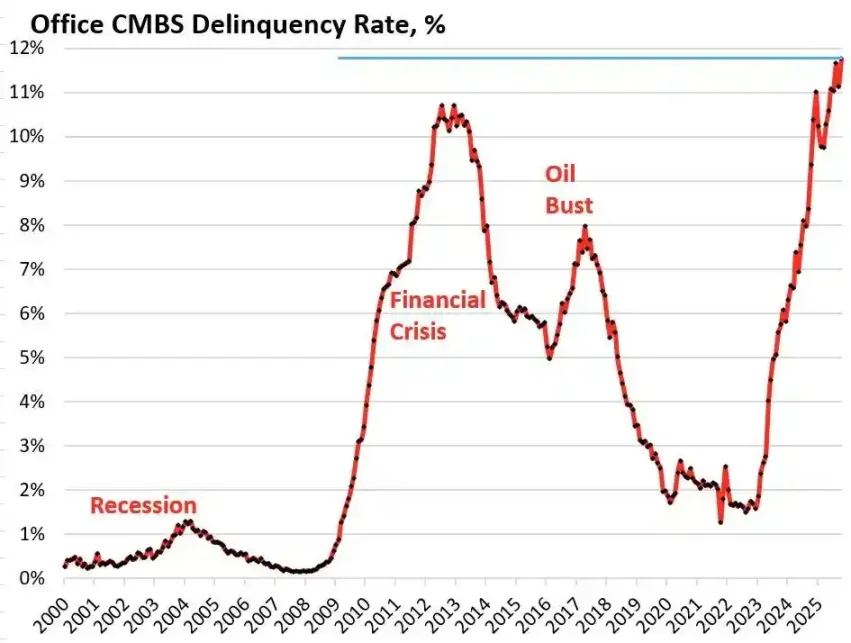

Ang "lagnat" ng financial system ay nagpapasa ng pressure sa mga mahihinang bahagi ng real economy, na nagbubunsod ng matagal nang nakaambang debt bomb. Sa ngayon, ang dalawang pinaka-delikadong sektor ay commercial real estate at auto loans.

Ayon sa research firm na Trepp, ang default rate ng US office building CMBS (commercial mortgage-backed securities) ay umabot sa 11.8% noong Oktubre 2025—hindi lang ito record high, kundi mas mataas pa sa 10.3% peak noong 2008 financial crisis. Sa loob ng tatlong taon, mula 1.8% ay halos 10 beses ang itinaas.

Ang Bravern Office Commons sa Bellevue, Washington ay isang tipikal na halimbawa. Ang building na ito, na dating inuupahan ng Microsoft, ay may valuation na $605 milyon noong 2020. Ngayon, matapos umalis ang Microsoft, bumagsak ang halaga nito ng 56% sa $268 milyon at pumasok na sa default process.

Ang pinakamatinding commercial real estate crisis mula 2008 ay kumakalat ng systemic risk sa buong financial system sa pamamagitan ng regional banks, REITs, at pension funds.

Sa panig ng consumer, nag-aalarm na rin ang auto loans. Ang presyo ng bagong sasakyan ay umabot na sa average na mahigit $50,000, at ang subprime borrowers ay humaharap sa 18-20% na interest rate—nagsisimula na ang default wave. Hanggang Setyembre 2025, halos 10% na ang default rate ng subprime auto loans, at ang kabuuang delinquency rate ng auto loans ay tumaas ng mahigit 50% sa nakalipas na 15 taon.

Sa ilalim ng pressure ng mataas na interest at inflation, mabilis na lumalala ang financial situation ng mga low-income consumers sa US.

Mula sa invisible tightening ng TGA, sa "lagnat" ng overnight rates, hanggang sa debt bomb ng commercial real estate at auto loans, malinaw na lumilitaw ang crisis transmission chain. Ang political deadlock sa Washington ay naging mitsa na nagpapasabog sa matagal nang structural weaknesses ng US economy.

Paano tinitingnan ng mga trader ang susunod na galaw?

Sa harap ng krisis na ito, malaki ang pagkakahati ng merkado. Ang mga trader ay nasa sangandaan, matindi ang debate tungkol sa hinaharap na direksyon.

Ang pessimistic camp na kinakatawan ng Mott Capital Management ay naniniwala na ang merkado ay nahaharap sa liquidity shock na maihahambing sa huling bahagi ng 2018. Ang bank reserves ay bumaba na sa delikadong antas, katulad ng nangyari noong nagkaroon ng market turmoil dahil sa Fed balance sheet reduction noong 2018. Hangga't tumatagal ang government shutdown at patuloy na sumisipsip ng liquidity ang TGA, hindi matatapos ang sakit ng merkado. Ang tanging pag-asa ay ang quarterly refinancing announcement (QRA) ng Treasury sa Nobyembre 2. Kung bababain ng Treasury ang target balance ng TGA, maaaring maglabas ng mahigit $150 bilyon na liquidity sa merkado. Pero kung mananatili o tataas pa ang target, mas lalala at hahaba ang taglamig ng merkado.

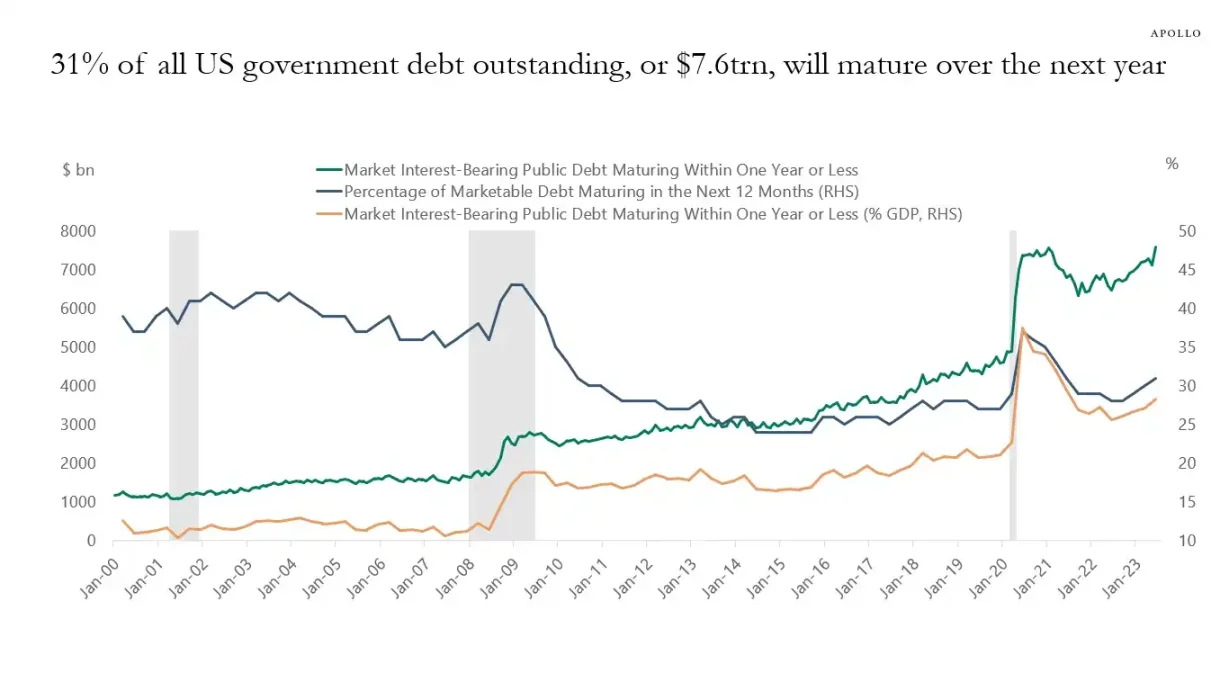

Ang optimistic camp na kinakatawan ni Raoul Pal, isang kilalang macro analyst, ay naglatag ng "window of pain" theory. Aminado siyang kasalukuyang nasa window of pain ng liquidity tightening ang merkado, ngunit naniniwala siyang susunod dito ang liquidity flood. Sa susunod na 12 buwan, kailangang i-roll over ng US government ang hanggang $10 trilyon na utang, kaya mapipilitan itong tiyakin ang stability at liquidity ng merkado.

Kapag natapos ang government shutdown, ang naipong daan-daang bilyong dolyar na government spending ay bubuhos sa merkado, at ang quantitative tightening (QT) ng Fed ay matatapos na rin sa teknikal na aspeto, o maaaring mag-reverse pa.

Para sa midterm elections ng 2026, gagawin ng US government ang lahat para pasiglahin ang ekonomiya—kabilang ang rate cuts, pagluwag ng bank regulation, at pagpasa ng crypto bills. Sa harap ng patuloy na liquidity expansion ng China at Japan, magsisimula ang panibagong global liquidity easing. Ang kasalukuyang correction ay isang shakeout lang sa bull market, at ang tamang strategy ay bumili kapag mababa ang presyo.

Ang mga pangunahing institusyon tulad ng Goldman Sachs at Citi ay may mas neutral na pananaw. Karamihan sa kanila ay inaasahan na matatapos ang government shutdown sa loob ng isa o dalawang linggo. Kapag natapos ang deadlock, ang malaking cash na nakakandado sa TGA ay agad na ilalabas, na magpapagaan sa liquidity pressure ng merkado. Ngunit ang pangmatagalang direksyon ay nakadepende pa rin sa QRA ng Treasury at sa mga susunod na polisiya ng Fed.

Tila inuulit ng kasaysayan ang sarili. Maging noong 2018 balance sheet panic o 2019 repo crisis, nauwi rin sa pagsuko ng Fed at muling pagbuhos ng liquidity. Ngayon, sa harap ng political deadlock at economic risk, tila muling nasa pamilyar na sangandaan ang mga policymaker.

Sa maikling panahon, nakasalalay ang kapalaran ng merkado sa desisyon ng mga pulitiko sa Washington. Ngunit sa pangmatagalan, tila ba hindi na makawala ang global economy sa cycle ng utang—liquidity easing—at bubble.

Ang krisis na na-trigger ng government shutdown ay maaaring simula pa lang ng mas malaking liquidity wave na paparating.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bumagsak ang Bitcoin sa ilalim ng $100,000: Opisyal nang nagtapos ang bull market, pumasok na ang merkado sa "banayad na bear" na yugto

Bumagsak ang Bitcoin sa ibaba ng short-term holder cost basis ($112,500) papunta sa paligid ng $100,000, nagpapakita ng huminang demand at tinutukoy na tapos na ang bull market. Ang merkado ay nasa banayad na bear market, patuloy na nagbebenta ang mga long-term holder, umaalis ang institutional funds, nagkakaroon ng deleveraging sa derivatives market, at defensive ang posisyon sa options market.

Ang alamat ng 100% na panalo ay nabasag: Bakit lumubog ang mga whale sa gitna ng bagyong ito?

Ano ang plano ng Wall Street: Ano ang bibilhin ng $500 milyon sa Ripple?