Ang stablecoin L1 ay naging bagong arena ng kompetisyon, Circle, Tether, at Stripe ay naglalaban para sa pamumuno

May-akda: Terry Lee

Pagsasalin: Deep Tide TechFlow

Panimula

Sa loob ng wala pang 12 taon, ang stablecoin ay mula sa isang niche na crypto experiment at patuloy na lumalago nang mas mabilis hanggang Setyembre 2025. Kapansin-pansin, ang paglago na ito ay hindi lamang dulot ng demand ng merkado kundi pati na rin ng mas malinaw na regulasyon—ang kamakailang pagpasa ng GENIUS Act sa US at MiCA sa EU ay nagbigay ng suporta para sa legalidad ng stablecoin. Sa kasalukuyan, kinikilala na ng mga pangunahing pamahalaan sa Kanluran ang stablecoin bilang mahalagang pundasyon ng hinaharap na pananalapi. Mas kawili-wili pa, ang mga issuer ng stablecoin ay hindi lamang “stable” kundi napaka-kumikita rin. Sa tulong ng mataas na interest rate sa US, iniulat ng USDC issuer na Circle ang kita na $658 milyon sa ikalawang quarter ng 2025, kung saan karamihan ay mula sa interest ng reserves. Simula 2023, kumikita na ang Circle, na may netong kita na $271 milyon.

Ang kakayahang kumita na ito ay natural na nagdulot ng kompetisyon. Mula sa algorithmic stablecoin ng Ethena na USDe hanggang sa USDS ng Sky, patuloy na lumilitaw ang mga challenger na naglalayong sirain ang market dominance ng Circle at Tether. Habang tumitindi ang kompetisyon, ang mga nangungunang issuer gaya ng Circle at Tether ay lumilihis patungo sa pagbuo ng sarili nilang Layer 1 blockchain, na layuning kontrolin ang hinaharap na financial infrastructure. Ang mga financial infrastructure na ito ay naglalayong palalimin ang kanilang moat, makakuha ng mas maraming fees, at posibleng baguhin ang paraan ng pagdaloy ng programmable money sa internet.

Isang tanong na nagkakahalaga ng trilyong dolyar: Kaya bang labanan ng mga higanteng tulad ng Circle at Tether ang hamon ng mga non-stablecoin native na kalahok gaya ng Tempo?

Bakit Layer 1? Background at Pagsusuri ng Pagkakaiba

Ang Layer 1 blockchain ay ang pangunahing protocol ng isang ecosystem, responsable sa pagproseso ng transaksyon, settlement, consensus, at seguridad. Para sa mga teknikal, maaari itong ihambing sa operating system ng crypto (tulad ng Ethereum o Solana), kung saan lahat ng iba pang functionality ay nakatayo sa ibabaw nito.

Para sa mga issuer ng stablecoin, ang pagpasok sa Layer 1 ay isang estratehiya ng vertical integration. Sa halip na umasa sa third-party chains (tulad ng Ethereum, Solana, Tron) o Layer 2, aktibo nilang binubuo ang sarili nilang infrastructure upang makuha ang mas maraming value, palakasin ang kontrol, at sumunod sa regulasyon.

Upang maunawaan ang labanan para sa kontrol, maaari nating tingnan ang mga karaniwang katangian at natatanging pagkakaiba ng Layer 1 blockchain ng Circle, Tether, at Stripe:

Mga Karaniwang Katangian:

-

Paggamit ng kani-kanilang stablecoin bilang native currency, hindi na kailangan maghawak ng ETH o SOL para magbayad ng Gas fees. Halimbawa, ang Arc ng Circle ay magbabayad ng fees gamit ang USDC, habang sa Plasma at iba pa ay walang Gas fees.

-

Mataas na throughput, mabilis na settlement: Bawat Layer 1 ay nangangako ng sub-second finality at libo-libong TPS (tulad ng 1000+ TPS ng Plasma, at 100,000+ TPS ng Tempo ng Stripe).

-

Opsyonal na privacy at regulatory environment: Mas malakas na privacy at compliance sa crypto ecosystem, ngunit kapalit ay sentralisasyon.

-

Compatible sa EVM, tinitiyak ang pamilyar na development standards para sa mga developer.

Natatanging Pagkakaiba:

-

Ang Arc ng Circle ay partikular na dinisenyo para sa retail at institutional users. Ang internal forex engine nito (Malachite) ay ginagawang kaakit-akit para sa capital markets trading at payments, posibleng ilagay ang Arc bilang “Wall Street” na paboritong crypto infrastructure.

-

Ang Stable at Plasma ng Tether ay nakatuon sa accessibility, nag-aalok ng zero transaction fees para gawing walang friction ang transaksyon ng retail at P2P users.

-

Ang Tempo ng Stripe ay may kakaibang approach, nananatiling stablecoin-neutral. Dahil umaasa ang Tempo sa internal AMM mechanism para suportahan ang iba’t ibang USD tokens, maaaring maging kaakit-akit ito sa mga developer na naghahanap ng flexibility at sa mga user na hindi mahalaga kung anong USD token ang gagamitin.

Mga Trend sa Pag-adopt ng Layer 1

Ayon sa aking pagsusuri, may tatlong pangunahing trend:

Trend 1: Pagpasok ng Tradisyonal na Pananalapi—Tiwala at Regulasyon

Para sa mga issuer ng stablecoin, ang pagbuo ng sariling Layer 1 ay susi sa pagkuha ng tiwala. Sa pamamagitan ng pagkontrol sa infrastructure o ecosystem, sa halip na umasa lang sa Ethereum, Solana, o Tron, madaling makapagbigay ang Circle at Tether ng compliant infrastructure na sumusunod sa mga framework gaya ng GENIUS Act (US) at MiCA (EU).

Itinatakda na ng Circle ang USDC bilang regulated product, na nangangailangan sa mga entity na nag-e-exchange ng USDC to USD na sumunod sa KYC at AML compliance framework. Ang bagong Layer 1 protocol nitong Arc ay mas pinapalalim pa ito, pinagsasama ang auditable transparency at privacy features, kaya’t ito ay maaasahang kandidato para sa institutional adoption. Gumagamit din ang Tether ng katulad na estratehiya sa Stable at Plasma chain nito. Layunin nitong maging pundasyon ng mga bangko, brokers, at asset management companies.

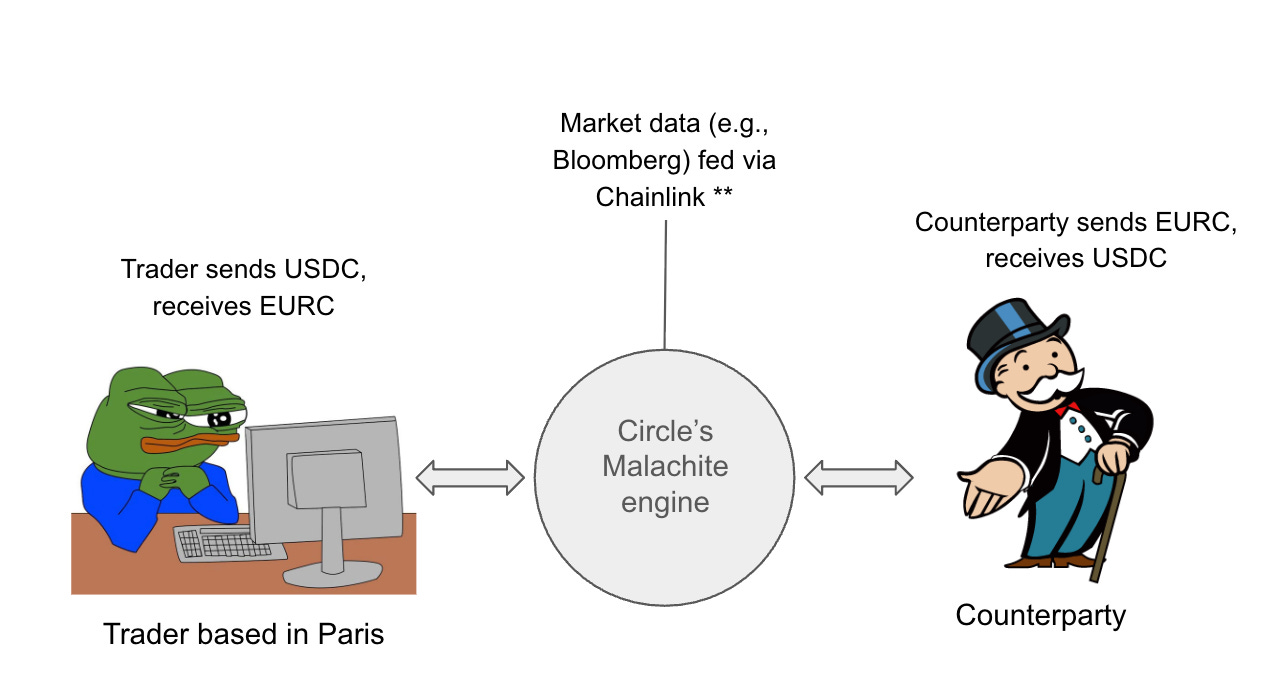

Ang “ideal” na application scenario dito ay foreign exchange trading. Ang Arc ng Circle ay may sub-second finality, mahigit 1000 TPS, at forex functionality. Maaaring bigyang-daan ng Arc ang market makers at mga bangko na mag-settle ng FX trades instantly, binubuksan ang oportunidad na makapasok sa mahigit $7 trilyon na daily FX market at bumuo ng malakas na network effect. Ang mga stablecoin tulad ng USDC at EURC ay maaaring maging unang native settlement assets, na magla-lock-in sa mga developer sa kanilang ecosystem. Maaari rin nitong buksan ang pinto para sa DeFi apps na sumusuporta sa institutional-grade RFQ system, gamit ang smart contract para bawasan ang counterparty risk at tiyakin ang mabilis na settlement.

Isipin ang isang scenario kung saan ang isang FX trader na nakabase sa Paris ay maaaring direktang mag-execute ng $10 milyon na USD to EUR trade sa Arc gamit ang USDC/EURC pair at Malachite. Ipinapalagay kong maaari nilang gamitin ang Chainlink oracle para makuha ang real-time exchange rate (halimbawa, $1=0.85 EUR), at sa loob ng wala pang 1 segundo ay maisasagawa ang $10 milyon na USDC to EURC conversion, pinapaikli ang tradisyonal na FX settlement mula T+2 hanggang T+0. Tapos na!

Pinapaboran ng pananaliksik ang direksyong ito. Ayon sa pananaliksik ni Vedang Ratan Vatsa, may malakas na positive correlation sa pagitan ng stablecoin supply at trading volume, ibig sabihin, mas malaking supply ay nagreresulta sa mas malalim na liquidity at mas mataas na adoption. Bilang dalawang pangunahing issuer, handa na ang Tether at Circle na kunin ang institutional liquidity na ito.

Gayunpaman, ang integrasyon ng tradisyonal na pananalapi at blockchain infrastructure ay may malalaking hamon. Ang koordinasyon ng regulators, central banks, at regional laws ay nangangailangan ng pagharap sa komplikadong kapaligiran (halimbawa, ang pakikipag-ugnayan sa mga central bank ng bawat bansa ay maaaring tumagal ng ilang taon). Ang pag-issue ng stablecoin para sa iba’t ibang currency (halimbawa, XYZ token para sa mga emerging market currency) ay nagpapataas pa ng complexity, at sa mga developing economies, maaaring napakabagal o wala talagang adoption dahil sa kakulangan ng product-market fit. Kahit malampasan ang mga hadlang na ito, maaaring ayaw pa rin ng mga bangko at market makers na ilipat ang kanilang critical infrastructure sa bagong chain. Ang ganitong pagbabago ay maaaring magdagdag ng dagdag na gastos, dahil hindi lahat ng currency ay maaaring ilagay on-chain, kaya’t napipilitan ang mga institusyon na sabay na mag-maintain ng crypto at tradisyonal na system. Bukod pa rito, habang maraming issuer (tulad ng Circle, Tether, Stripe, at posibleng mga bangko) ang naglulunsad ng sarili nilang blockchain, tumataas ang panganib ng liquidity islands. Ang fragmentation ay maaaring pumigil sa kahit anong single chain na maabot ang scale o liquidity na kailangan para dominahin ang $7 trilyon na daily FX market.

Trend 2: Nanganganib ba ang Tradisyonal na Payment Infrastructure sa Stablecoin Chain?

Habang ang Layer 1 ay umaakit sa tradisyonal na pananalapi gamit ang programmable features nito, maaari rin nitong guluhin ang mga tradisyonal na payment giants tulad ng Mastercard, Visa, at PayPal sa pamamagitan ng pagbibigay ng instant, low-cost settlement sa malawak na decentralized applications. Hindi tulad ng closed single-platform systems, ang mga platform na ito ay bukas at programmable, nagbibigay ng flexibility para sa mga developer at fintech companies, katulad ng pag-upa ng AWS cloud computing infrastructure sa halip na mag-host ng sariling payment infrastructure. Ang pagbabagong ito ay nagpapahintulot sa mga developer na mag-deploy ng cross-border remittance, proxy (AI-driven) payments, at tokenized asset products, habang tinatamasa ang near-zero fees at sub-second finality.

Halimbawa, maaaring magtayo ang mga developer ng payment dApp sa stablecoin chain para sa instant settlement. Maaaring makinabang ang mga merchant at consumer sa mabilis at murang transaksyon, habang ang Layer 1 tulad ng Circle, Tether, at Tempo ay nagiging mahalagang infrastructure na kumukuha ng value. Ang pinakamalaking kaibahan sa tradisyonal na system ay tinatanggal nito ang mga middleman tulad ng Visa at Mastercard, direktang nagbibigay ng mas maraming value sa mga developer at user.

Gayunpaman, maraming panganib. Habang mas maraming issuer at payment company ang naglulunsad ng sariling Layer 1, nanganganib ang ecosystem na ma-fragment. Maaaring makaranas ang mga merchant ng kalituhan sa “USD” na galing sa iba’t ibang chain na hindi madaling mapagpalit. Sinusubukan ng Circle’s Cross-Chain Transfer Protocol (CCTP) na lutasin ito sa pamamagitan ng paglikha ng isang unified liquid version ng USDC sa maraming chain, ngunit limitado lamang ito sa token ng Circle. Sa isang oligopolistic market, maaaring maging pangunahing bottleneck ang interoperability.

Sa anunsyo ng Stripe kamakailan tungkol sa Tempo, mas lalo pang nagbago ang landscape. Ang Tempo ay isang stablecoin-neutral Layer 1 platform na co-incubated kasama ang Paradigm. Hindi tulad ng Circle at Tether, hindi pa naglulunsad ng sariling token ang Stripe, ngunit sumusuporta ito sa maraming stablecoin para sa Gas at payments gamit ang built-in AMM. Ang neutrality na ito ay maaaring makaakit sa mga developer at merchant na naghahanap ng flexibility at ayaw ma-lock-in, at posibleng bigyan ng Stripe ng puwesto sa larangan na matagal nang pinangungunahan ng mga crypto-native na kumpanya.

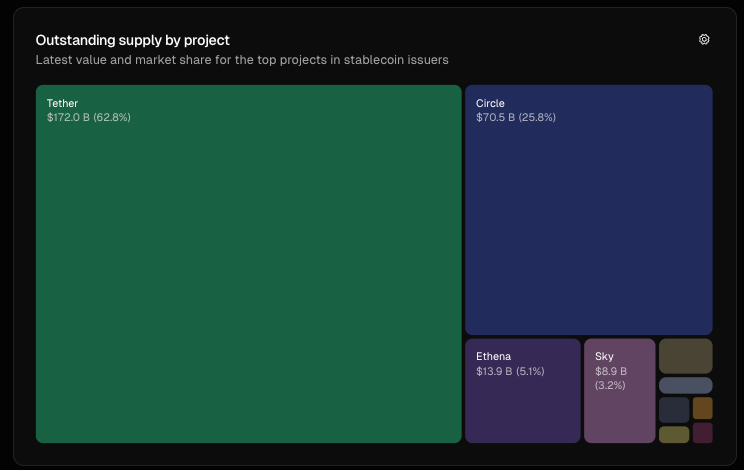

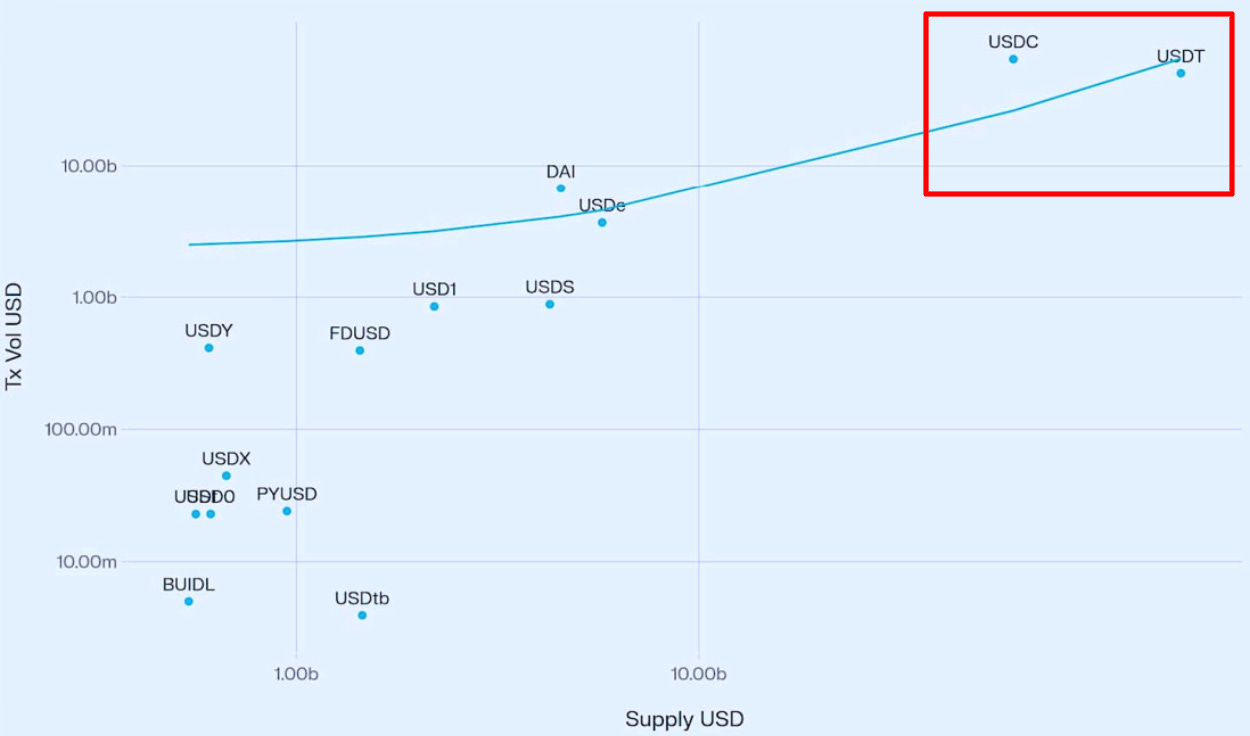

Trend 3: Dynamics ng Duopoly—Circle vs. Tether

Habang hinahamon ng mga Layer 1 na ito ang mga tradisyonal na player, binabago rin nila ang market structure. Sa kasalukuyan, pinangungunahan ng Circle at Tether ang stablecoin space na may halos 89% ng issuance, kung saan 62.8% ay kay Tether at 25.8% kay Circle hanggang Setyembre 2025. Sa paglulunsad ng sarili nilang Layer 1 (Arc at Stable/Plasma), pinapalakas nila ang kanilang dominance sa pamamagitan ng mataas na entry barriers. Halimbawa, ang Plasma ay nag-raise ng $1 bilyon na gold reserve deposit para sa token sale cap nito, na nagsisilbing mataas na entry barrier.

Gayunpaman, may lumalabas na banayad na banta—ang stablecoin-neutral Layer 1. Binabawasan ng Tempo ng Stripe ang friction para sa merchant access at regulatory concentration risk. Kung maging pamantayan ang neutrality, maaaring maging kahinaan ang closed moat ng Circle at Tether. Kung maging pamantayan ang neutrality, maaaring mawala sa Circle at Tether ang network effects at market share. Ang kasalukuyang duopoly ay maaaring maging oligopoly, kung saan maraming chain ang maglalaban-laban para sa market share.

Konklusyon

Sa kabuuan, habang ang stablecoin ay naging isang malakas na asset class na may laki na higit $280 bilyon, at malaki ang kinikita ng mga issuer, ang pag-usbong ng stablecoin-backed Layer 1 ay nagpapakita ng tatlong mahahalagang trend:

(1) Pag-integrate ng tradisyonal na pananalapi sa crypto-native infrastructure, papasok sa lumalaking FX market;

(2) Pagbabago ng payments sa pamamagitan ng pagtanggal ng mga middleman tulad ng Mastercard at Visa;

(3) Pag-redefine ng market structure mula duopoly patungong oligopoly.

Ang mga pagbabagong ito ay nagtuturo sa isang mas malawak na pananaw: Ang mga issuer ng stablecoin tulad ng Circle at Tether, at mga bagong kalahok tulad ng Tempo ng Stripe, ay hindi na lamang tulay sa pagitan ng crypto at fiat, kundi itinatakda ang kanilang sarili bilang pundasyon ng hinaharap na financial infrastructure.

Sa huli, nag-iiwan ito ng tanong sa aking mga mambabasa: Paano makakamit ng mga chain na ito ang product-market fit? Sino ang mangunguna sa trading volume o institutional adoption—Arc ng Circle, Stable/Plasma ng Tether, o mga stablecoin-neutral challenger tulad ng Tempo? Sa kabila ng mga oportunidad at liquidity fragmentation, nananatili ang mga hadlang. Inaanyayahan ko ang mga mambabasa na ibahagi ang inyong mga pananaw!

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Metaplanet bumili ng $632 milyon na bitcoin, pinakamalaking BTC acquisition hanggang ngayon

Inanunsyo ng Metaplanet nitong Lunes na nakuha nila ang 5,419 BTC na nagkakahalaga ng humigit-kumulang $632.5 million, na siyang pinakamalaking bitcoin acquisition ng kumpanya hanggang ngayon. Ang pinakabagong pagbili ng Metaplanet ay posibleng naglagay sa kumpanya bilang ikalima sa pinakamalalaking pampublikong korporasyon na may hawak na bitcoin, nalampasan ang Bullish, na may kabuuang hawak na 25,555 BTC.

Story (IP) Tumataas nang 11% sa Arawang Pagtaas, Nangunguna sa Pag-angat

Pinalawak ng Metaplanet ang Bitcoin Reserve sa pamamagitan ng pagbili ng 5,419 BTC

Pagsilip sa Linggong Ito: Magpapatuloy ba ang Party ng Pagbaba ng Interest Rate? Susubukin ng PCE Inflation Data ang Lakas ng Crypto Market

Ang inaasahang pagbaba ng interes ng Federal Reserve ay nagtulak sa pag-init muli ng crypto market. Ang datos ng PCE inflation at mga pahayag ng mga opisyal ng Federal Reserve ngayong linggo ang magtatakda ng direksyon ng merkado.