Tiyak na ang pagbaba ng interest rate ng Federal Reserve sa Setyembre, hindi na mababago ng CPI?

Malapit nang ilabas ang August CPI, ngunit nananatiling kalmado ang Wall Street. Sa Huwebes ngayong linggo, ang implied volatility ng stock market ay mas mababa kaysa sa average na aktwal na volatility tuwing release ng CPI sa nakaraang taon, at mas mababa rin kaysa sa inaasahang volatility sa susunod na non-farm payroll day.

Inaasahan ng mga trading department sa Wall Street na ang Consumer Price Index (CPI) na ilalabas sa Huwebes ay magpapakita ng pag-init ng inflation, ngunit dahil ang kalagayan ng job market ang nangingibabaw sa market narrative, hindi sila naghahanda para sa malalaking paggalaw ng stock market.

Ayon kay Stuart Kaiser, ang Head ng US Equity Trading Strategy ng Citi, ang mga options trader ay tumataya na pagkatapos ng CPI report, ang volatility ng S&P 500 Index (SPX) ay magiging banayad, mga 0.7%. Ang inaasahang ito ay mas mababa kaysa sa 0.9% average actual volatility tuwing CPI release day sa nakaraang taon, at mas mababa rin kaysa sa volatility expectation bago ang susunod na employment report sa October 3. At ayon kay Kaiser, ang kasalukuyang implied volatility expectation ay medyo mataas na.

Lahat ng ito ay may kaugnayan sa inaasahan ng mga trader sa rate path ng Federal Reserve. Dahil nagpapakita ang US employment data ng mga palatandaan ng kahinaan na “sapat upang banta sa economic growth”, inaasahan ng market na ibababa ng Federal Reserve ang federal funds rate ng 25 basis points sa pagtatapos ng September meeting, at maaaring magpatuloy ang rate cuts sa October at December meetings.

Mataas ang antas ng atensyon ng Wall Street sa pananaw ng Federal Reserve, at naipresyo na ng market ang higit sa 1 percentage point na rate cut sa susunod na taon. Ngunit maaaring guluhin ng pagtaas ng inflation ang path na ito.

Isinulat ni Andrew Tyler, Global Market Intelligence Head ng JPMorgan, sa isang ulat sa mga kliyente noong Lunes: “Naniniwala kami na walang tunay na panganib na ang CPI data ay ‘pipilitin ang Federal Reserve na i-pause ang rate cut sa September’. Ngunit naniniwala kami na kung ang CPI data ay lalabas na hawkish, magbabago ang response strategy ng Federal Reserve para sa October at December meetings.”

Ilang malalaking bangko na ang nagtaas ng kanilang rate cut expectations, naniniwala na mas marami pang rate cuts ang gagawin ng Federal Reserve kaysa sa naunang forecast. Halimbawa, inaasahan na ngayon ng mga ekonomista ng Barclays na magkakaroon ng 3 rate cuts na tig-25 basis points ngayong taon, at 2 pa sa 2026.

Ang CPI report na ito ay magiging isa sa “mas maraming clue para sa US traders sa pag-unawa sa rate path ng Federal Reserve”, na magpapayaman sa kasalukuyang economic data puzzle.

Isinulat ni Tyler na kung ang report na ito ay magpapakita ng malaking pagtaas ng consumer prices, “maaari nating makita na ang inflation ay patuloy na bibilis hanggang sa katapusan ng taon at maging sa 2026”. Sinabi niya na ang ganitong resulta ay maaaring magpahinto sa Federal Reserve sa rate cuts sa October at December meetings, lalo na kung patuloy na tumataas ang mga economic growth indicators tulad ng GDP.

Inaasahan ng mga ekonomista na ang core CPI, na hindi kasama ang food at energy costs, ay tataas ng 0.3% month-on-month sa August, at mananatili ang year-on-year growth sa 3.1%—mas mataas pa rin ito kaysa sa 2% target ng Federal Reserve at kapantay ng nakaraang buwan.

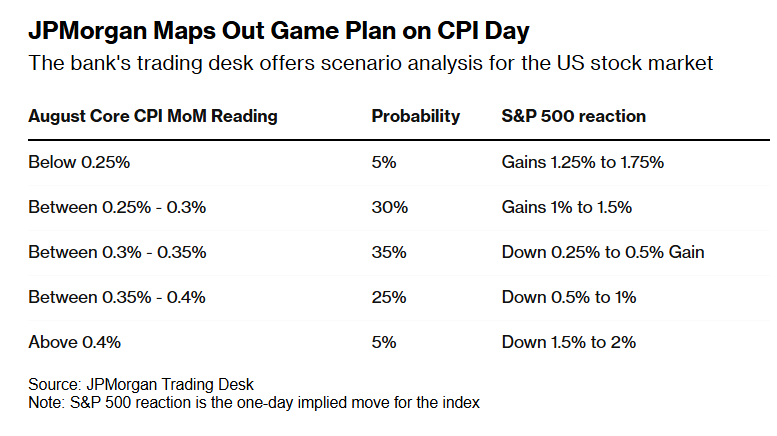

Ipinapakita ng “pinaka-malamang na scenario” ng team ni Tyler: ang core CPI ay tataas ng 0.3% hanggang 0.35% month-on-month, at ang volatility range ng S&P 500 Index ay nasa pagitan ng -0.25% hanggang +0.5%.

Isinulat ni Tyler na kung ang core CPI ay tumaas ng 0.25% hanggang 0.3% month-on-month, inaasahan ng JPMorgan trading department na tataas ang S&P 500 Index ng 1% hanggang 1.5%; kung ang month-on-month increase ay mas mababa sa 0.25%, maaaring magkaroon ng rebound na 1.25% hanggang 1.75% ang S&P 500 Index; kung ang core CPI month-on-month increase ay higit sa 0.4%, maaaring bumaba ng hanggang 2% ang S&P 500 Index—ngunit tinatayang 5% lang ang posibilidad ng ganitong scenario.

JPMorgan naglatag ng trading strategy para sa CPI day

JPMorgan naglatag ng trading strategy para sa CPI day Dahil nananatiling matatag ang economic growth, naniniwala ang mga trader na mababa ang risk sa mga susunod na linggo. Ipinapakita ng GDPNow model ng Atlanta Fed na ang annualized growth rate ng actual GDP sa third quarter ay aabot sa 3%, bahagyang mas mababa kaysa sa 3.3% noong second quarter ngunit nananatiling malakas.

Ito rin ang dahilan kung bakit ang Chicago Board Options Exchange Volatility Index (VIX) ay mas mababa sa 20, ang “key threshold kung saan nagsisimulang mag-alala ang mga trader”. Samantala, ang Citi US Economic Surprise Index—na sumusukat kung ang actual values ng economic indicators ay mas mataas o mas mababa sa inaasahan—ay malapit sa pinakamataas na antas nito mula Enero ngayong taon.

Ang Citi US Economic Surprise Index ay nananatili malapit sa pinakamataas na antas mula Enero ngayong taon

Ang Citi US Economic Surprise Index ay nananatili malapit sa pinakamataas na antas mula Enero ngayong taon Karaniwan, ang pagtaas ng Economic Surprise Index ay mabuti para sa stock market. Ngunit sa kasalukuyang kalagayan, kung mas maraming positibong sorpresa ang lalabas sa ekonomiya, maaaring maging mas komplikado ang layunin ng Federal Reserve na “pigilin ang inflation”, na magtutulak sa kanila na panatilihin ang mataas na interest rates nang mas matagal.

Ayon kay Kaiser ng Citi: “Lahat ay magdedepende sa job market. Kung magra-rate cut ang Federal Reserve sa October, malamang na nangangahulugan ito na nananatiling mahina ang employment data at hindi lumampas sa inaasahan ang inflation.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bumagsak ang Presyo ng Bitcoin: Pangunahing Dahilan sa Biglaang Pagbaba sa Ilalim ng $88,000

Prediksyon sa Presyo ng Bitcoin: Kaya bang Lampasan ng BTC ang $89K na Saklaw ngayong Linggo?

Ang mga Sovereign Wealth Funds ay Bumili Habang Bumabagsak ang Bitcoin: Larry Fink ng BlackRock

Ang Yaman ni Eric Trump ay Lumobo Dahil sa Mga Kumpanyang Crypto na Sinusuportahan ng Kanyang Pamilya

Ang yaman ni Eric Trump ay tumaas nang malaki habang ang crypto ang naging pinakamabilis na lumalaking pinansyal na makina ng pamilya Trump. Malalaking bahagi sa American Bitcoin at World Liberty Financial ang nagdagdag ng daan-daang milyon sa kanyang net worth. Nanatiling nakatuon si Eric sa crypto habang ang mga tradisyunal na negosyo ng Trump ay patuloy na lumalawak sa buong mundo.