なぜBitcoinのヘッジとしての物語が実現していないのか?5つのマクロ指標が真実を明らかにする

システムは、これまで以上に脆弱でミスが許されにくい段階に入っています。2026年は、bitcoinにとって重要な転換点となる可能性があります。

Original Article Title: なぜエンドゲームは市場が織り込むよりも厳しいものになるのか

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily

ここ数ヶ月で、私のスタンスは大きく変化しました。「弱気から強気へ」(一般的な弱気感情が蔓延し、通常はショートスクイーズの土壌となる)から、「私は非常に弱気であり、システム全体がより脆弱な段階に入ろうとしていることを本当に懸念している」へと移行しました。

これは単一の出来事によるものではなく、以下の5つの相互に強化し合う動的要因に基づいています:

• 政策ミスリスクの上昇。 連邦準備制度理事会(Fed)は、データの不確実性と明確な減速の兆候の中で金融環境を引き締めています。

• AI/テックジャイアントの「キャッシュリッチ」から「レバレッジ主導成長」へのパラダイムシフト。 これにより、リスクは単なる株式市場のボラティリティから、より伝統的な信用サイクルの問題へと移行します。

• プライベートクレジットとローン価格設定の亀裂が現れ始めている。 まだ初期段階ではあるものの、モデル価格設定への圧力の兆候が見られます。

• K字型経済が徐々に政治問題へと発展している。 増え続ける人々にとって、社会契約はもはや信頼できるものではなくなり、最終的には政策レベルに反映されます。

• 市場の集中自体がシステミックかつ政治的な脆弱性となっている。 インデックスの約40%のウェイトが少数のテックジャイアントに支配されている場合、かつそれらが地政学的・レバレッジ感応度を持つとき、もはや単なる成長エンジンではなく、国家安全保障や政策のターゲットとなります。

ベースケースは依然としてこうかもしれません:政策立案者は最終的に「いつものように」流動性を注入し、資産価格を次の政治サイクルへと導く。しかし、その結果に至る道筋は、より波乱に満ち、より信用依存的で、より政治的に不安定であり、従来の「押し目買い」フレームワークが想定するよりもはるかに複雑です。

1. マクロポジショニングの変化

このサイクルの大半では、「弱気だが建設的」というスタンスが合理的でした:

• インフレは持続しているものの、上昇率は鈍化しています。

• 全体的に政策は引き続き支援的です。

• リスク資産は押し上げられ、あらゆる調整局面で流動性が注入されてきました。

しかし、いくつかの要因が変化しました:

• 政府閉鎖: 長期にわたる政府閉鎖を経験し、主要なマクロデータの発表が妨げられ、データの質が損なわれました。

• 統計システムの不確実性の上昇: 高官も連邦統計システムが損なわれていることを認めており、数兆ドル規模の資産価格設定の根拠となるコアデータの信頼性が低下しています。

• この状況下で、Fedは金利見通しとバランスシートにおいてよりタカ派的なスタンスを選択し、先行指標が悪化しているにもかかわらず金融環境を引き締めています。

言い換えれば、システムは不確実性と圧力を緩和するのではなく、むしろ悪化させています。これは全く異なるリスク構造を意味します。

2. 「霧の中」で実施される政策引き締め

核心的な問題は、政策が引き締められているかどうかだけでなく、どこで、どのように政策が引き締められているかです:

• データの「霧」: 政府閉鎖後、主要データ(インフレ、雇用)は遅延・歪曲・疑問視されており、Fed自身のモニタリングツールも最も重要な時期に信頼できなくなっています。

• 金利見通し: 先行指標は来年初めにかけてインフレの緩和が続くことを示している一方、Fed高官の発言はタカ派的であり、市場の短期的な利下げ期待を大幅に減少させています。

• バランスシート: 量的引き締めの過程で、Fedはバランスシートのスタンスを維持し、より多くのデュレーションを民間部門に押し付ける傾向があり、名目金利が変わらなくても金融環境は大幅に引き締まっています。

歴史的に、Fedのミスはしばしば「タイミング」に関するものでした:利上げが遅すぎ、利下げも遅すぎる。現在のリスクは、このパターンを繰り返す可能性にあります—成長が鈍化しデータが不透明な中で引き締めを行い、圧力が高まる前に緩和しないことです。

3. テックジャイアントとAIの「キャッシュカウ」から「レバレッジ成長」への転換

2つ目の構造的変化は、大手テック企業とAIリーダーの性質に現れています:

• 過去10年間、「ビッグセブン」は本質的に債券のような存在でした:高い市場シェア、膨大なフリーキャッシュフロー、大規模な自社株買い、極めて低い純レバレッジ。

• 過去2~3年で、このキャッシュフローの多くがAIの設備投資(データセンター、チップ、インフラ)に向けられるようになりました。

• 現在、AI投資が運用キャッシュフローではなく、ますます負債で賄われる段階に入っています。

これにはいくつかの意味合いがあります:

• クレジットスプレッドやクレジットデフォルトスワップが拡大し始めている(例:Oracle)、これらの企業がAIインフラ構築のためにレバレッジを高めているためです。

• 株価のボラティリティだけが唯一のリスクではなくなった。 かつて「無敵」と見なされていたテックセクターに、典型的な信用サイクルの初期兆候が現れています。

• 市場構造がこの状況を悪化させています。これらの企業の株式は主要インデックスで大きなウェイトを占めており、「キャッシュカウ」から「レバレッジ成長」への転換が市場全体のリスクプロファイルを変えています。

これはAIバブルの終焉を意味するものではありません。設備投資が持続的なリターンを生むなら、負債による資本支出は合理的です。

しかし、許容誤差が縮小していることは確かです。特に高金利・政策引き締め環境下では顕著です。

4. クレジットとプライベート市場の初期亀裂

パブリック市場の表面上の静けさの裏で、プライベートクレジットには初期の圧力が現れています:同じローンに対して機関ごとに大きく異なる見積もり(ある機関は1ドル当たり70セント、別の機関は90セント)が提示されるなど、「モデル価格 vs. 市場価格」の典型的な対立が見られます。

これは2007~2008年のパターンを反映しています:

• 2007年:不良資産の増加、スプレッド拡大、株価指数は比較的落ち着いている。

• 2008年:かつて「現金同等物」と見なされていた市場(例:オークションレート証券)が突然凍結。

一方で:Fedシステム内の準備金は減少し始めており、Fed内部でもバランスシート拡大がなければ金融市場の「配管」に機能的な問題が生じる可能性が高まっていることを認識しています。

これは危機が不可避であることを意味するものではありませんが、クレジットが静かに引き締められ、政策言語が「データ依存」モードにとどまり、積極的な対応がなされていない状況に合致しています。

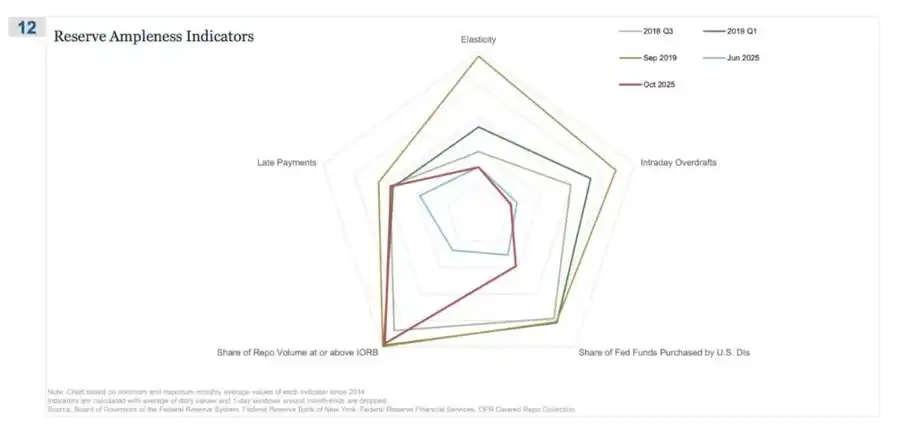

REPO(レポ取引)は「準備金がもはや潤沢でない」兆候が最初に現れた場所です

このスパイダーチャートでは、「レポ取引シェアがIORBに達するまたは超える」が最も明確なシグナルであり、私たちが静かに本当に潤沢な準備金状態から離れつつあることを示しています。

2018年第3四半期~2019年の間は、ボラティリティはまだ比較的管理可能でした:準備金は潤沢であり、ほとんどの担保付き資金調達金利は準備金付利(IORB)フロアを下回っていました。

2019年9月(レポ市場混乱の前夜):このラインは急拡大し、より多くのレポ金利がIORBに達するまたは超えるようになり、担保と準備金の不足の典型的なシグナルとなりました。

今、2025年6月と2025年10月を比較すると:

• 水色のライン(6月)はまだ安全ですが、10月の赤いラインは2019年のプロファイルに近づいており、より多くのレポ取引が政策金利フロアに達していることを示しています。

• つまり、トレーダーや銀行は、準備金が「十分に潤沢」ではなくなったため、オーバーナイト資金調達コストを引き上げています。

• スパイダーチャート上の他の指標(当日オーバードラフト増加、Fedのフェデラルファンド購入増加、延滞支払い増加)と組み合わせると、明確なメッセージが導き出せます。

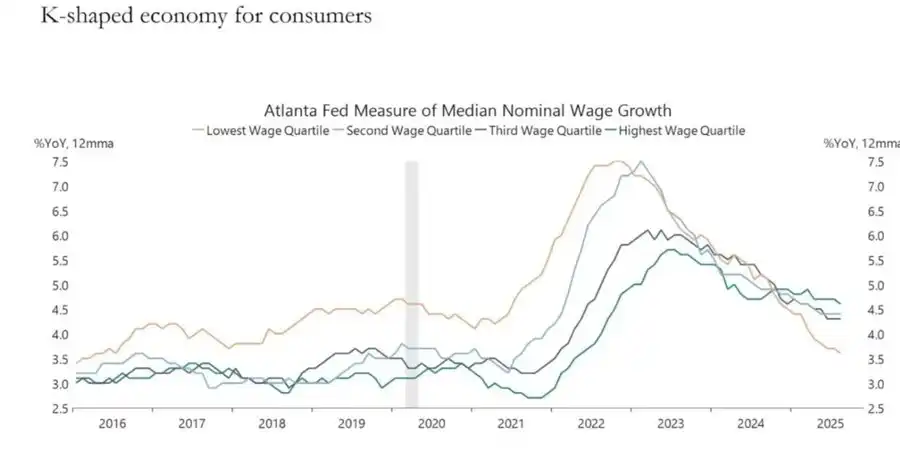

5. K字型経済が政治変数になりつつある

本記事の著者は以前「二層K字型経済」記事で、K字型経済を「同じサイクル内で経済の異なる部分が全く逆方向に動く現象」と定義しました:

• Kの上半分 → 資本市場、資産保有者、テック産業、大企業 → 急速に上昇(利益・株価・富が同時に急騰)。

• K字型回復 → 賃金労働者、中小企業、ブルーカラー産業 → 低下または停滞。

かつて「K字型経済」の分断と呼ばれていたものは、私の見解では、単なる経済現象から政治変数へと進化しています:

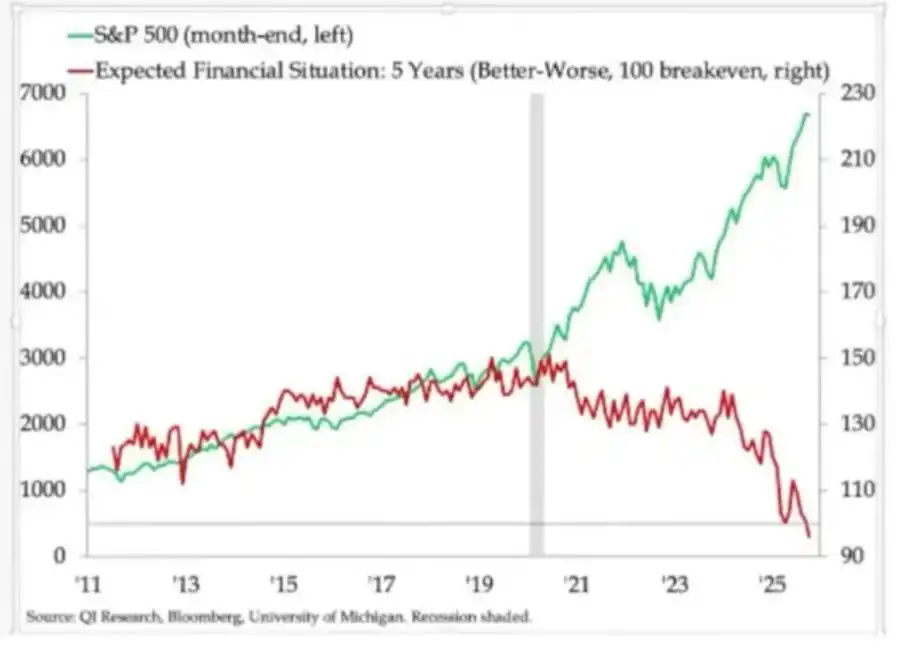

• 家計の期待が明確に分岐している。 長期的な財務見通し(例:5年先の期待)は大きく異なり、あるグループは安定や改善を期待し、他のグループは明らかな悪化を予想しています。

• 実体経済のストレス指標も警告サインを点灯: サブプライム自動車ローンの延滞率が上昇、住宅購入年齢がさらに後ろ倒しになり、初回購入者の年齢が退職年齢に近づき、複数市場で若年失業率が一貫して上昇しています。

急速に拡大する社会層にとって、問題はもはや単なる「格差」ではなく、システム自体が彼らにとってますます機能不全となっています:

• 資産がなく、賃金の伸びも限定的で、資産インフレに参加する現実的な道筋をほとんど描けません。

• 人々の社会契約に対する基本的な理解—「努力して着実に進めば、最終的に富と安心を得られる」—が崩壊しつつあります。

このような環境下で、政治行動が変化し始めます:

• 有権者はもはや「現状維持の最良の管理者」を選ばなくなっています。

• 左右両極の急進的・破壊的な候補者を支持する意欲が高まっており、彼らの見解ではダウンサイドリスクが極めて限定的だからです:「どうせこれ以上悪くはならない」。

今後、課税・再分配・規制・金融支援に関する一連の政策がこの背景で策定されるでしょう。

そしてこれは、市場にとって明らかに中立ではありません。

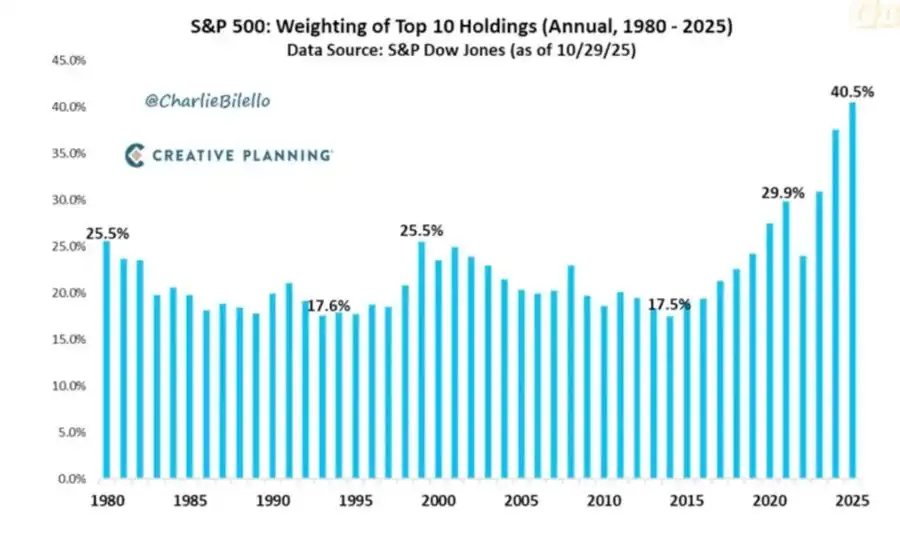

6. 市場集中がシステミックかつ政治的リスクに

時価総額はごく少数の企業に極端に集中しています。しかし、この構造の背後にあるシステミックかつ政治的な意味合いについてはあまり議論されていません:

現在、上位10社が米国主要株価指数の時価総額の約40%を占めています。

これらの企業は以下の特徴を共有しています:年金基金、401(k)プラン、小口投資家ポートフォリオの中核保有銘柄であり、ビジネス面でAIと密接に結びつき、中国市場へのエクスポージャーが大きく、金利経路への依存度が高く、複数のデジタル領域で事実上の独占企業として機能しています。

これにより、3つの絡み合ったリスクが生じます:

• システミック市場リスク

これらの企業が利益・規制・地政学的ショック(台湾問題や中国需要の変化など)に直面すると、その影響は家計の富システム全体に急速に波及します。

• 国家安全保障リスク

国家の富と生産性の大部分が外部依存度の高い少数企業に集中している場合、それ自体が戦略的な脆弱性となります。

• 政治リスク

「K字型」回復とポピュリズムが共存する環境下で、これらの企業は不満の焦点となりやすい:

• 増税、超過利得税、自社株買い制限;

• 反トラスト施策による分割;

• より厳格なAI・データ規制。

言い換えれば、これらの企業はもはや単なる成長エンジンではなく、政策ターゲットにもなりつつあり、その可能性は高まっています。

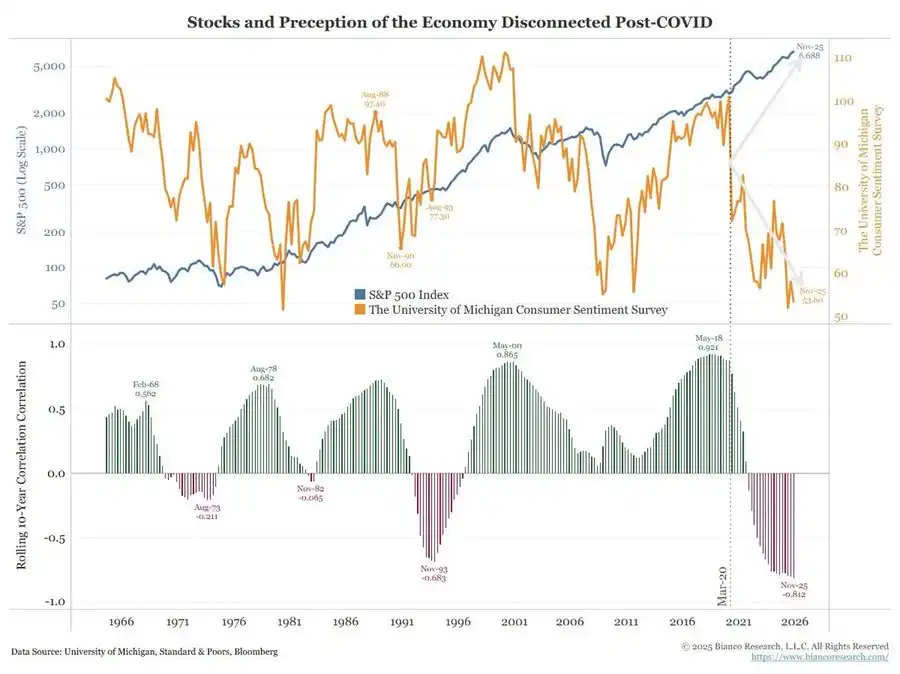

7. Bitcoin、Gold、実現していない「パーフェクトヘッジ」ナラティブ

政策ミスリスク、信用圧力、政治的不安定が高まる世界では、Bitcoinがマクロヘッジツールとして輝くことが期待されるかもしれません。しかし現実は:

• Goldは伝統的な危機ヘッジの役割を果たしている: 安定したパフォーマンス、低ボラティリティ、資産配分での重要性が高まっています。

• Bitcoinはトレーディング上ではハイベータリスク資産に近い: 流動性サイクルと密接に連動し、レバレッジやストラクチャードプロダクトに敏感で、OG長期保有者は現環境を利用してポジションを減らしています。

分散化や通貨革命の初期ナラティブは今も概念的には魅力的ですが、現実は:

• 現在の主要な資金フローは金融化された行動(イールド戦略、デリバティブ、ショートボラパターン)から来ています。

• Bitcoinの実際のパフォーマンスはテクノロジーベータに近く、中立的で堅牢なマクロヘッジとは言い難いです。

私は2026年がBitcoinにとって転換点となる可能性があると今も考えています(新たな政策サイクル、刺激策、伝統的資産への信頼低下がこの転換点を形成する可能性)。

しかし、投資家は認識すべきです:現段階では、Bitcoinは多くの人が期待したヘッジ特性をまだ提供しておらず、私たちが懸念する流動性複合体の一部にとどまっています。

8. 2026年に向けたシナリオフレームワーク

現在の環境を理解する有用な方法の一つは、「次の刺激策のための余地を作るための管理されたバブル収縮」として捉えることです。

想定されるシーケンスは次のようになります:

1) 2024年半ば~2025年:管理された収縮と圧力。

• 政府閉鎖や政治的混乱による周期的な足かせ;

• Fedが言動・バランスシートでタカ派に傾き、金融環境を引き締め;

• クレジットスプレッドがやや拡大、投機的セクター(AI、長期テック、一部プライベートクレジット)がショック吸収の先頭に。

2) 2025年後半~2026年:政治サイクルの流動性再注入フェーズへ。

• インフレ期待低下と市場調整により、政策立案者が「緩和余地」を回復;

• 利下げや財政措置が成長・選挙目標に合わせて登場;

• インフレの帰結は主要な政治的マイルストーン後に遅れて現れる。

3) 2026年以降:システミックな再価格付け。

次の刺激策の規模と形が将来の軌道を決定します:

• さらなる資産インフレとより強力な政治・規制介入のラウンド;

• あるいは、債務持続性、集中、社会契約を巡る構造的問題へのより直接的な対峙。

このフレームワークは決定的なものではありませんが、現在の強いインセンティブと密接に一致しています:

• 政治家は長期的な均衡よりも再選を優先;

• 最も使いやすい政策ツールは依然として流動性と移転支払いであり、構造改革ではない;

• そしてこれらのツールを再び使うには、まず現行バブルを絞り出す必要がある。

結論

さまざまなシグナルが同じ結論を指し示しています:システムはより脆弱で、寛容性の低いサイクル段階に入ろうとしています。

歴史的パターンから、政策立案者は最終的に大量の流動性で対応するでしょう。しかし次の段階に入る前に、以下の特徴を持つ期間を通過しなければなりません:

• より厳しい金融環境、

• より高いクレジット感応度、

• より激しい政治的混乱、

そしてますます非線形な政策対応。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Info Financeの雛形:予測市場はどのようにして「未来に賭ける」から「未来に影響を与える」へと進化するのか?

「お金で結果に影響を与えること」が利益をもたらす時、予測市場は事実を変える力を持つようになる。

アプリの遅延やローンチ時の攻撃、Base共同創設者のトークン発行にコミュニティが不満

主要なアルトコインが低迷している中、Jesseがこのタイミングでトークンを発行したとしても、市場は反応しない可能性がある。

Matrixportリサーチ:bitcoinは極度の恐怖ゾーンに突入、短期的には反発の可能性があるが中期的な圧力は依然として蓄積中

センチメントが底を打つと反発のタイミングが訪れることが多いですが、実際に相場の方向性を決定するのはETF資金やマクロ政策の変化です。