DeFiのバイバックブームで、UniswapやLidoが「中央集権化」論争に巻き込まれる

UniswapやLidoなどのプラットフォームがトークンの買い戻しプログラムを導入する中、中央集権化への懸念が高まっており、プロトコルはガバナンスや持続可能性に関する課題に直面しています。

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

11月10日、Uniswapの運営が「UNIfication」提案を提出した際、その文書はプロトコルのアップデートというよりも、企業の再編成のように読めました。

この提案は、これまで未使用だったプロトコル手数料を有効化し、資金を新たなオンチェーン財務エンジンを通じてルーティングし、その収益を使ってUNIトークンを買い戻し・バーンする計画です。このモデルは、伝統的な金融分野における自社株買い戻し計画を彷彿とさせます。

その翌日、Lidoも同様の仕組みを導入しました。Lidoの分散型自律組織(DAO)は自動買い戻しシステムの構築を提案し、Ethereumの価格が3,000ドルを超え、年間収益が4,000万ドルを上回る場合、余剰のステーキング報酬を使ってガバナンストークンLDOを買い戻すとしています。

この仕組みは意図的に「逆循環」戦略を採用しており、強気相場では積極的に、引き締め相場ではより慎重に運用されます。

これらの取り組みは、DeFi分野における大きな変革の兆しを示しています。

ここ数年、DeFi分野は「Memeトークン」やインセンティブ主導の流動性活動が主流でしたが、現在は主要なDeFiプロトコルが「収益、手数料獲得、資本効率」といった市場の基本に再び焦点を当てています。

しかし、この変化は業界に「所有権のコントロール」「持続可能性の確保」「分散化が企業論理に徐々に取って代わられているのか」といった一連の難題を突きつけています。

DeFiの新たな金融ロジック

2024年の大半、DeFiの成長は主に文化的熱狂、インセンティブプログラム、流動性マイニングに依存していました。「手数料の復活」や「買い戻しフレームワークの導入」といった最近の動きは、業界がトークン価値をより直接的にビジネスパフォーマンスに結びつけようとしていることを示しています。

例えばUniswapは、「最大1億UNIトークンのバーン」を推進することで、UNIを純粋な「ガバナンス資産」から「プロトコル経済的利益証書」に近い資産へと再定義しています——たとえそれが株式のような法的保護やキャッシュフロー分配権を持たないとしても。

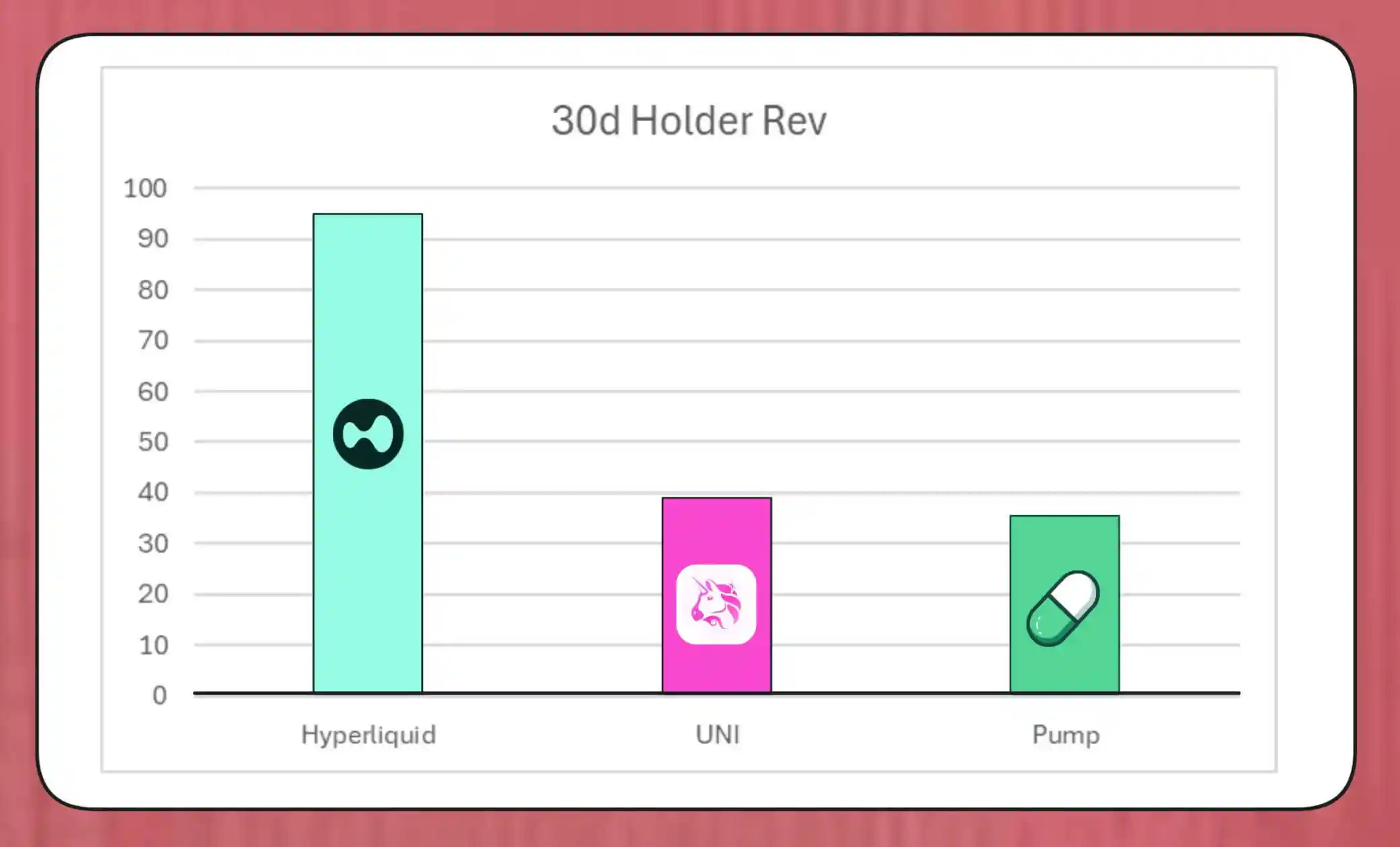

このような買い戻し計画の規模は侮れません。MegaETH Labの研究者BREADは、現在の手数料水準でUniswapが月間約3,800万ドルの買い戻し能力を持つと推定しています。

この金額はPump.funの買い戻し率を上回りますが、Hyperliquidの月間9,500万ドルの買い戻し規模には及びません。

Hyperliquid、Uniswap、Pump.funのトークン買い戻し比較(出典:Bread)

Lidoのシミュレーションされた仕組み構造によれば、年間約1,000万ドルの買い戻し規模をサポートできるとされ、買い戻されたLDOトークンはwstETHとペアにして流動性プールに投入され、取引深度を高めます。

他のプロトコルも同様の取り組みを加速しています:Jupiterは運用収益の50%をJUPトークンの買い戻しに割り当て、dYdXはネットワーク手数料の4分の1を買い戻しとバリデーターインセンティブに充て、Aaveも年間最大5,000万ドルを投資し、財務資金による買い戻しを推進する具体的な計画を策定中です。

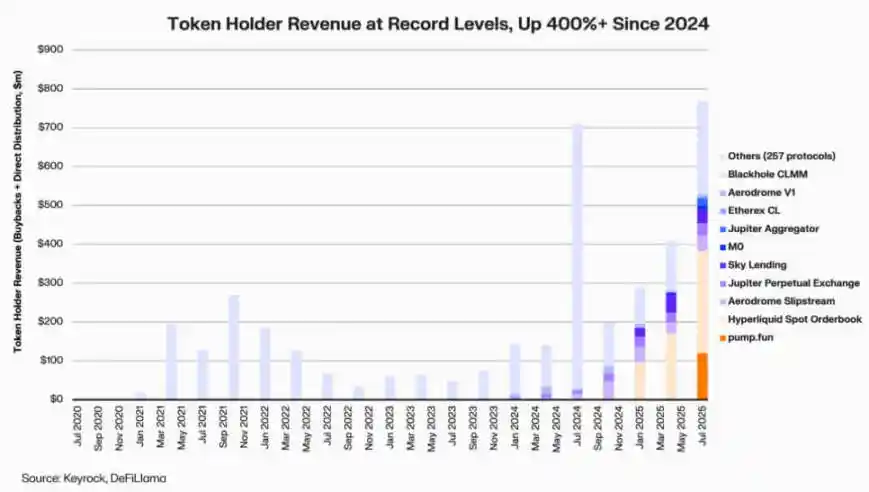

Keyrockのデータによれば、収益に連動したトークン保有者への配当は2024年以降5倍以上に増加しています。2025年7月だけでも、各プロトコルによる買い戻しやインセンティブへの総支出・割り当ては約8億ドルに達します。

DeFiプロトコル保有者収益(出典:Keyrock)

このように、現在トッププロトコルの収益の約64%がトークン保有者に還元されており、これは以前の「まず再投資、後で分配」というサイクルとは対照的です。

このトレンドの背後には、「希少性」と「継続的収入」がDeFiの価値ストーリーの中核となりつつあるという新たな業界コンセンサスがあります。

トークノミクスの制度化

買い戻しの波は、DeFiと機関金融の統合が深化していることを反映しています。

DeFiプロトコルは「PER」「利回り閾値」「純分配率」といった伝統的な金融指標を採用し始めており、投資家に価値を伝えています——投資家もまた、成長段階の企業を評価するのと同じ方法でDeFiプロジェクトを評価しています。

この統合はファンドマネージャーに共通の分析言語を提供しましたが、同時に新たな課題ももたらしました:DeFiの元々の設計には「規律」や「透明性」といった機関投資家の要件が含まれていませんでしたが、今や業界はそれを期待しています。

注目すべきは、Keyrockの分析によれば、多くの買い戻し計画が持続的な継続的キャッシュフローではなく、既存の財務準備金に大きく依存していることです。

このモデルは一時的にトークン価格を支えることはできても、その長期的な持続可能性には疑問が残ります——特に「手数料収入が循環的で、しばしばトークン価格の上昇と連動する」市場環境ではなおさらです。

さらに、BlockworksのアナリストMarc Ajoonは、「自己主導型の買い戻し」は通常、市場への影響が限定的であり、トークン価格下落時にはプロトコルに未実現損失をもたらす可能性があると指摘しています。

これを踏まえ、Ajoonは「データ駆動型の自動調整システム」の構築を提唱しています:バリュエーションが低い時に資金を割り当て、成長指標が弱い時は再投資にシフトし、買い戻しが実際の運用パフォーマンスを反映し、投機的圧力ではないことを保証するというものです。

彼は「現状では買い戻しは万能薬ではない……『買い戻しストーリー』のために、業界はそれを他のより高いリターンをもたらす可能性のある道よりも盲目的に重視している」と述べています。

Arcaの最高投資責任者Jeff Dormanは、より包括的な見解を持っています。

彼は、企業の買い戻しは発行済株式数を減らしますが、トークンは独自のネットワーク内に存在しており、その供給は従来の再編やM&A活動によって相殺することはできないと考えています。

したがって、トークンをバーンすることでプロトコルを「完全分散型システム」へと導くことができますが、トークンを保有することで将来の柔軟性も確保できます——需要や成長戦略が必要とする場合、いつでも発行量を増やすことができます。この二面性が、DeFiの資本配分の意思決定を株式市場よりも影響力のあるものにしています。

新たなリスクの出現

買い戻しの金融ロジックは単純ですが、そのガバナンスへの影響は複雑かつ広範です。

例えばUniswapの「UNIfication」提案では、運営権限をコミュニティ財団から民間企業であるUniswap Labsに移管する計画が盛り込まれています。この中央集権化傾向は、分散型ガバナンスが回避すべきだった「階層構造」を再現する可能性があるとして、アナリストの間で警鐘が鳴らされています。

これに対し、DeFi研究者のIgnasは「暗号資産の『分散化』という元々のビジョンは、ますます困難になっている」と指摘しています。

Ignasは、ここ数年でこの「中央集権化傾向」が徐々に現れてきたと強調しており、最も典型的な例は、DeFiプロトコルがセキュリティ問題に対処する際に「緊急停止」や「コアチームによる迅速な意思決定」に依存することが多い点です。

彼の見解では、核心的な問題はこれです:たとえ「中央集権化」が経済的に合理的であっても、透明性やユーザーエンゲージメントを損なう可能性があります。

しかし、支持者はこの権力集中が「イデオロギー的選択」ではなく「機能的必要性」である可能性があると主張しています。

a16zの最高技術責任者Eddy Lazzarinは、Uniswapの「UNIfication」モデルを「クローズドループモデル」と表現しています——このモデルでは、分散型インフラが生み出す収益が直接トークン保有者に還元されます。

さらに彼は、DAOが「将来の開発のためにトークンを発行する権限」を依然として保持しており、柔軟性と財務規律のバランスを取っていると付け加えました。

「分散型ガバナンス」と「実行レイヤーの意思決定」の間の緊張は新しい問題ではありませんが、今日ではその財務的影響が大きく拡大しています。

現在、主要プロトコル運営者の財務には数億ドルが保有されており、その戦略的意思決定は流動性エコシステム全体に大きな影響を与えます。したがって、DeFi経済が成熟するにつれ、ガバナンス議論の焦点は「分散化の理想」から「バランスシートへの実際の影響」へと移りつつあります。

DeFiの成熟度テスト

トークン買い戻しのトレンドは、分散型金融が「自由探索フェーズ」から「構造化され、指標主導の産業」へと移行していることを示しています。かつてこの分野を特徴づけていた「自由探索」は、「キャッシュフローの透明性」「パフォーマンス説明責任」「投資家利益の整合性」に徐々に置き換わりつつあります。

しかし、成熟は新たなリスクももたらします:

・ガバナンスが「中央集権的コントロール」に傾く可能性;

・規制当局が買い戻しを「実質的な配当」と見なすことで、コンプライアンス論争が生じる可能性;

・チームが「技術革新」から「金融工学」へと焦点を移し、コアビジネスの発展をおろそかにする可能性。

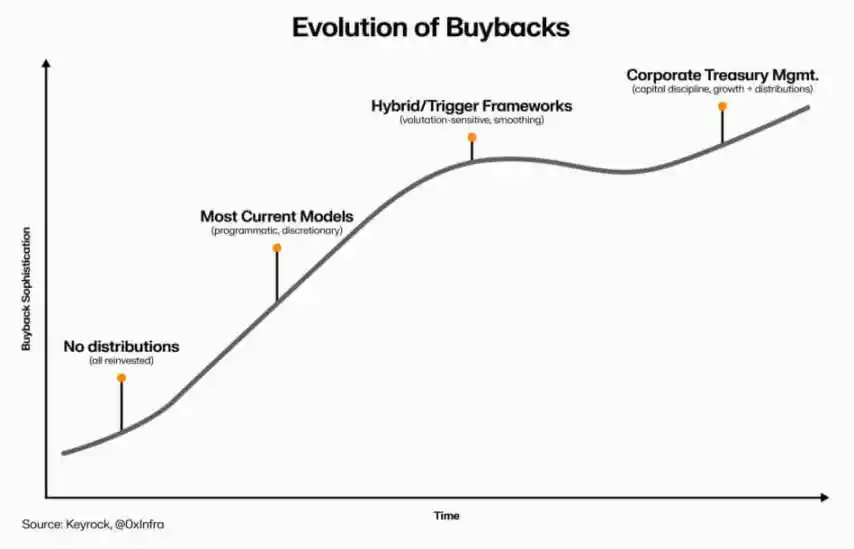

この変革の持続可能性は、実行レベルでの意思決定にかかっています:

・「プログラム的買い戻しモデル」はオンチェーン自動化によって透明性を埋め込み、分散化を維持できる;

・「自己主導型買い戻しフレームワーク」は実装が早いものの、信頼性や法的明確性を損なう可能性がある;

・「ハイブリッドシステム」(買い戻しを測定可能かつ検証可能なネットワーク指標に連動させる)は妥協案となり得ますが、その「レジリエンス」を証明する実例はまだ少ないです。

DeFiトークン買い戻しの進化(出典:Keyrock)

一つ明らかなことは、DeFiと伝統金融の相互作用は単なる「単純な模倣」を超えているということです。今日、この分野は「オープンソース基盤」を維持しつつ、「財務管理」「資本配分」「バランスシートの慎重さ」といった企業経営の原則を統合しています。

トークン買い戻しはこの統合の集中的な現れであり、市場ダイナミクスと経済ロジックを組み合わせ、DeFiプロトコルを「自給自足型・収益主導型組織」へと変革させています:コミュニティに説明責任を持ち、「イデオロギー」ではなく「実行効果」が評価基準となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

またしてもトランプ2.0時代の惨事!過去40年で最大規模の円買いポジションが崩壊

円相場が9か月ぶりの安値を記録する中、投資家はロングポジションから次々と手を引いています。米日間の金利差が300ベーシスポイントに達する中、キャリートレードが市場を主導し、円はさらなる下落リスクに直面しています。

ロシア産原油の生産量が「崖っぷち」に?IEAが警告:米国によるロシア制裁が「深刻な影響」を及ぼす可能性!

米国の制裁がロシアの石油大手に大きな打撃を与え、IEAは「これが世界の石油市場にこれまでで最も深刻な影響を及ぼす可能性がある」と述べています。ロシア産原油の輸出量は現時点で大きく減少していないものの、サプライチェーンのリスクが国境を越えて拡大しつつあります。

BaseとOPの主要DEXが統合され、ArcおよびEthereumへの展開が拡大

Uniswapの新提案はLP収益を削減する一方で、AeroはLPをプロトコル全体のキャッシュフローに組み込んでいます。

Hyperliquidの未来:HIP-3とHyperStone

Hyperliquid の未来は HIP-3 にあり、HIP-3 の基盤は HyperStone にあります。