La Borsa americana punta a diventare "sempre aperta": perché Nasdaq lancia l’esperimento di trading "5×23 ore"?

In passato, fare trading sulle azioni americane significava solo non poter dormire la notte; in futuro, non si potrà dormire nemmeno di giorno?

Quando il mercato Crypto si è già abituato a un ritmo 7×24 senza sosta, anche il cuore della TradFi, il Nasdaq, non può più restare a guardare.

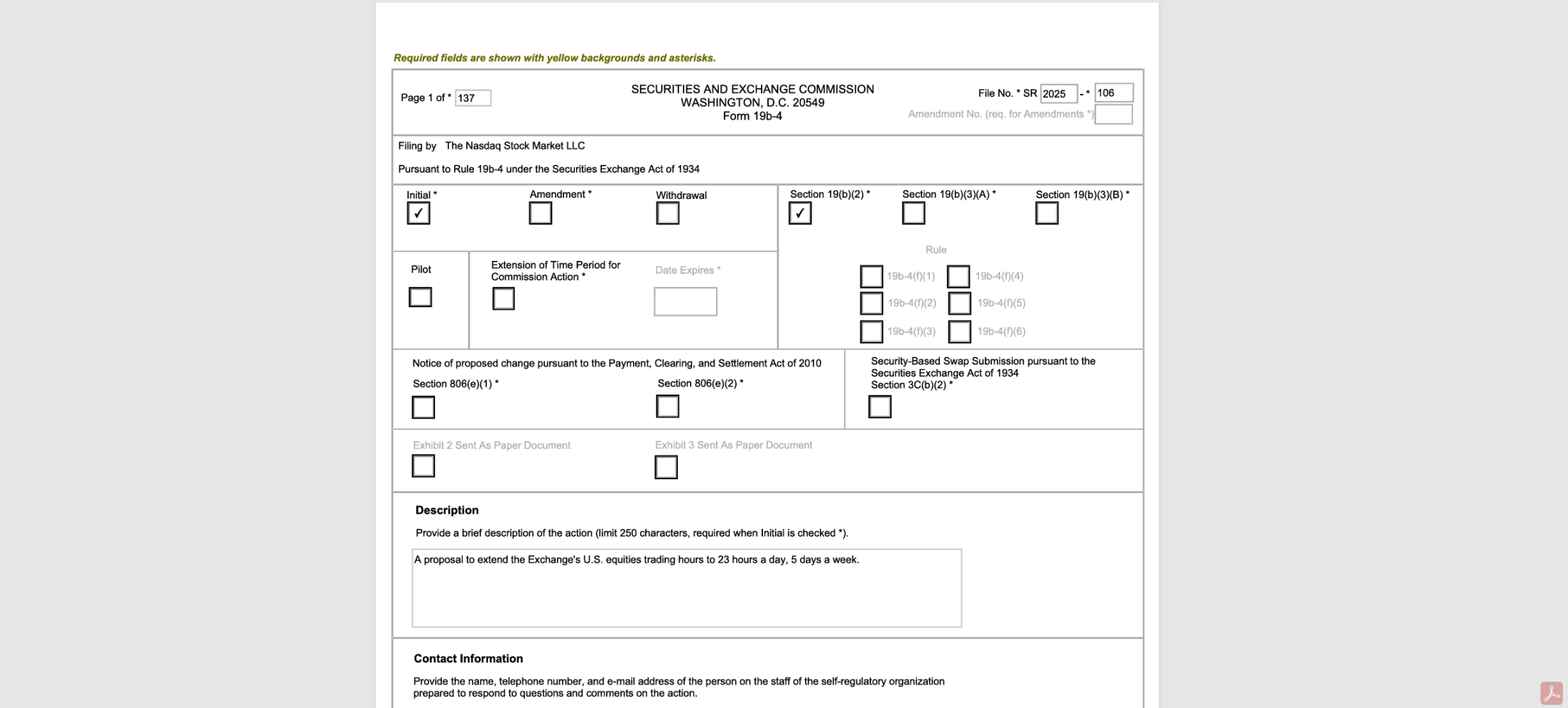

Il 15 dicembre, il Nasdaq ha ufficialmente presentato documenti alla Securities and Exchange Commission (SEC) degli Stati Uniti, pianificando di estendere l'orario di negoziazione dagli attuali 5 giorni a settimana, 16 ore al giorno (pre-market / mercato regolare / after-hours), a 5 giorni a settimana, 23 ore al giorno (diurno / notturno).

Una volta approvato, le azioni americane saranno negoziabili dalla domenica sera alle 21:00 fino al venerdì sera alle 20:00, lasciando solo una finestra di chiusura di 1 ora al giorno (20:00-21:00), con la motivazione ufficiale di "soddisfare la crescente domanda degli investitori asiatici ed europei, consentendo loro di negoziare anche in orari non tradizionali".

Tuttavia, se si analizza più a fondo, si scopre che la logica dietro questa mossa va ben oltre: il Nasdaq sta chiaramente effettuando uno stress test estremo in vista della futura tokenizzazione delle azioni, e abbiamo gradualmente ricostruito una timeline di avanzamento continuo:

Il Nasdaq e il mercato finanziario statunitense si stanno preparando per un "sistema finanziario che non chiude mai".

I. Da 5×16 a 5×23: L’"ultima ora" che spinge ai limiti della TradFi

In apparenza, si tratta solo di un'estensione dell'orario di negoziazione, ma dal punto di vista dei partecipanti della TradFi, questo passo porta quasi la capacità tecnica e la collaborazione dell'attuale infrastruttura finanziaria ai suoi limiti fisici.

Come è noto, il trading azionario nella TradFi è un ingranaggio di precisione: oltre al Nasdaq, le parti interessate includono broker, istituti di compensazione, autorità di regolamentazione e persino le società quotate, il che significa che, per supportare il trading 23 ore su 24, tutte le parti coinvolte devono comunicare a fondo e ristrutturare profondamente tutti i processi, come la compensazione e i sistemi di collaborazione:

- I broker e gli intermediari devono estendere i sistemi di assistenza clienti, gestione del rischio e manutenzione delle negoziazioni a copertura totale, con un aumento vertiginoso dei costi operativi e del personale;

- Le istituzioni di compensazione (DTCC) devono aggiornare in parallelo i tempi di copertura delle negoziazioni e i sistemi di clearing, estendendo il servizio fino alle 4 del mattino per adattarsi alla nuova regola di "compensazione il giorno successivo per le negoziazioni notturne" (le negoziazioni tra le 21:00 e le 24:00 vengono conteggiate il giorno successivo);

- Le società quotate devono ricalibrare il ritmo di pubblicazione dei bilanci o delle comunicazioni di eventi rilevanti, mentre le relazioni con gli investitori e gli altri partecipanti al mercato devono gradualmente adattarsi alla nuova realtà in cui "le informazioni importanti vengono prezzate dal mercato in tempo reale anche in orari non tradizionali";

Naturalmente, per noi che viviamo nel fuso orario dell'Estremo Oriente, il trading delle azioni americane era concentrato di notte o all'alba; il nuovo modello di 5 giorni × 23 ore significa poter partecipare in tempo reale senza fare le ore piccole, un grande vantaggio, ma solleva anche una domanda fondamentale: se si è deciso di riformare, perché non passare direttamente al 7×24, invece di lasciare quell'imbarazzante ora di pausa?

Secondo quanto dichiarato pubblicamente dal Nasdaq, l'ora lasciata libera serve principalmente per manutenzione del sistema, test e regolamento delle transazioni, il che rivela il "tallone d'Achille" dell'architettura finanziaria tradizionale: nel sistema centralizzato di clearing e settlement (basato su DTCC e sistemi di broker/banca), è necessario un periodo di downtime fisico per l'elaborazione batch dei dati, la riconciliazione di fine giornata e la liquidazione dei margini.

Proprio come le filiali bancarie devono fare la riconciliazione dopo la chiusura, questa ora rappresenta una "finestra di tolleranza" del mondo reale: sebbene comporti costi elevati di turnazione del personale e manutenzione dei sistemi, fornisce un necessario buffer per l'aggiornamento dei sistemi, la sincronizzazione del clearing e la gestione dei rischi nell'attuale infrastruttura finanziaria.

Tuttavia, rispetto al passato, l'unica ora rimasta in futuro richiederà una collaborazione intersettoriale quasi impeccabile in tutta la TradFi, rappresentando un vero e proprio stress test estremo.

Al contrario, gli asset Crypto e tokenizzati basati su blockchain, grazie al registro distribuito e agli smart contract per il settlement atomico, sono nativamente predisposti per il trading 7×24×365, senza chiusure, senza necessità di pause, e senza dover concentrare i processi chiave in una finestra fissa di fine giornata.

Questo spiega perché il Nasdaq si stia impegnando così tanto in questa sfida: non si tratta di una improvvisa "premura" per gli utenti asiatici, ma di una necessità dettata dai tempi—con la crescente sovrapposizione tra i mercati Crypto 7×24 e quelli finanziari tradizionali, la domanda di trading incrementale sulle borse tradizionali proviene sempre più da capitali globali cross-timezone e dalla copertura di liquidità su periodi più lunghi.

Si può dire che, entrando nel 2025, la tokenizzazione è ormai inevitabile, e il Nasdaq e altri operatori si sono già mossi in anticipo (vedi anche "Il Nasdaq accelera: dalla "zuppa" alla "carne", la tokenizzazione delle azioni americane entra nella fase decisiva?"), quindi da questa prospettiva, il regime di trading 23 ore non è solo una semplice estensione dell'orario, ma rappresenta uno stato di transizione istituzionale che prepara la strada per la tokenizzazione delle azioni, il settlement on-chain e una rete globale di asset 7×24:

Senza dover abbattere le leggi sui titoli esistenti e il National Market System (NMS), si spingono le regole di trading, l'infrastruttura e i comportamenti dei partecipanti verso un ritmo "quasi on-chain"—preparando il terreno per obiettivi più radicali (trading più continuo, cicli di settlement più brevi, settlement on-chain e consegna tokenizzata).

Immaginate: una volta che la SEC approverà e il regime di trading 23 ore entrerà in funzione e diventerà la norma, la soglia di tolleranza e la dipendenza del mercato dal "trading continuo e pricing istantaneo" aumenteranno; quanto saremo lontani allora dal vero scenario 7×24?

Quando la tokenizzazione delle azioni americane diventerà realtà, il sistema finanziario globale passerà senza soluzione di continuità a quel futuro davvero "sempre aperto".

II. Quali impatti profondi avrà sul mercato?

Oggettivamente, il modello "5×23" potrebbe rappresentare uno shock strutturale per l'intero ecosistema TradFi globale.

Dal punto di vista temporale, amplia notevolmente i confini del trading, rappresentando un vantaggio concreto soprattutto per gli investitori cross-timezone e per il mercato asiatico; ma dal punto di vista della microstruttura di mercato, introduce nuove incertezze nella distribuzione della liquidità, nella trasmissione del rischio e nella formazione del prezzo, rischiando di innescare una "pesca a strascico" insostenibile della liquidità globale.

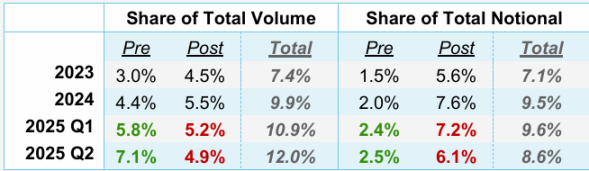

In effetti, negli ultimi anni, l'attività nelle fasce orarie non tradizionali (pre-market, after-hours) delle azioni americane è esplosa.

I dati del NYSE mostrano che nel secondo trimestre del 2025 il volume di trading fuori orario ha superato i 2 miliardi di azioni, con un valore di 62 miliardi di dollari, pari all'11,5% delle transazioni azionarie statunitensi del trimestre, un record storico. Allo stesso tempo, piattaforme di trading notturno come Blue Ocean e OTC Moon hanno visto crescere costantemente i loro volumi, rendendo il trading notturno un nuovo campo di battaglia che i grandi capitali non possono più ignorare.

Fonte: NYSE

Alla base di tutto ciò c'è la reale esigenza dei trader globali, in particolare dei retail asiatici, di "negoziare azioni americane nel proprio fuso orario"; da questo punto di vista, il Nasdaq non sta cercando di creare una nuova domanda, ma di ricondurre il trading notturno, finora disperso e poco trasparente, all'interno di un sistema centralizzato e regolamentato, recuperando il potere di pricing che si stava perdendo nell'ombra.

Ma il problema è che il trading "5×23" non porta necessariamente a una migliore price discovery, anzi, potrebbe rivelarsi una lama a doppio taglio:

- Innanzitutto, il rischio di "frammentazione" e "diluizione" della liquidità: sebbene l'estensione dell'orario possa teoricamente attrarre più capitali cross-timezone, nella pratica significa che la domanda di trading viene frammentata e diluita su un arco temporale più lungo; soprattutto nelle fasce "notturne" del modello "5×23", i volumi sono già inferiori rispetto agli orari regolari, e l'estensione potrebbe portare a spread più ampi, minore liquidità, maggiori costi di trading e volatilità, facilitando manipolazioni in orari di scarsa liquidità;

- In secondo luogo, il potenziale cambiamento nella struttura del potere di pricing: come detto, il Nasdaq mira a recuperare gli ordini dispersi su piattaforme come Blue Ocean e OTC Moon, ma per le istituzioni la frammentazione della liquidità non scompare, si sposta solo da "off-market disperso" a "on-market suddiviso per fasce orarie", aumentando le esigenze per i modelli di risk management ed execution, e rendendo più costoso eseguire grandi ordini in un ambiente di liquidità frammentata;

- Infine, il rischio di cigni neri amplificato dall’"assenza di delay": nel quadro delle 23 ore, eventi imprevisti (profit warning, dichiarazioni regolamentari, conflitti geopolitici) possono essere immediatamente tradotti in ordini di trading, senza più il "cuscinetto" di una notte per digerire le notizie; in un ambiente notturno a bassa liquidità, questa reazione istantanea può innescare gap, forti oscillazioni e reazioni a catena irrazionali, amplificando esponenzialmente l'impatto dei cigni neri in assenza di controparti;

Ecco perché, come detto sopra, il trading nel modello "5×23" non è semplicemente "qualche ora in più di mercato", né si tratta solo di "rischio maggiore o minore", ma rappresenta uno stress test sistemico ai meccanismi di price discovery, alla struttura della liquidità e alla distribuzione del potere di pricing della TradFi.

Tutto questo è un preludio al futuro tokenizzato "sempre aperto".

III. La strategia complessiva del Nasdaq: tutto punta all’On-Chain

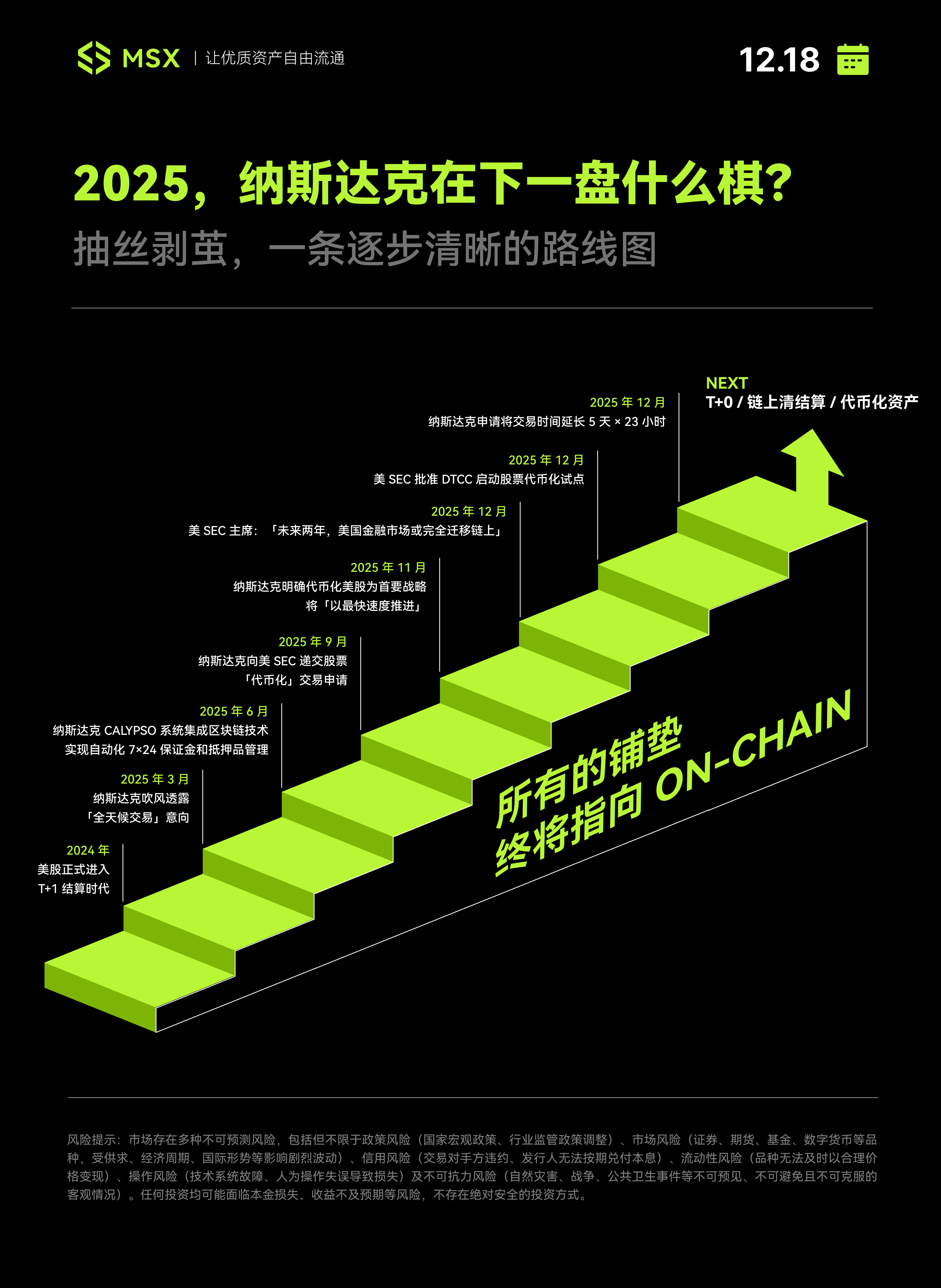

Se allarghiamo lo sguardo e colleghiamo le recenti mosse del Nasdaq, diventa chiaro che si tratta di una strategia ben pianificata, con l'obiettivo centrale di rendere le azioni scambiabili, regolabili e prezzabili come Token.

Per questo, il Nasdaq ha scelto una via di riforma graduale in pieno stile TradFi, con una roadmap molto chiara e progressiva.

Il primo passo è avvenuto a maggio 2024, con la riduzione del settlement delle azioni americane da T+2 a T+1, un aggiornamento infrastrutturale apparentemente conservativo ma in realtà cruciale; subito dopo, all'inizio del 2025, il Nasdaq ha iniziato a comunicare l'intenzione di offrire "trading 24/7", anticipando il lancio di un servizio di trading ininterrotto cinque giorni a settimana nella seconda metà del 2026.

Successivamente, il Nasdaq ha spostato il focus della riforma sui sistemi di back-end più nascosti ma fondamentali—il sistema Calypso ha integrato la tecnologia blockchain per la gestione automatizzata di margini e collaterali 7×24, un cambiamento poco visibile per gli investitori retail ma un segnale molto chiaro per le istituzioni.

Nella seconda metà del 2025, il Nasdaq ha iniziato a spingere anche sul fronte normativo e regolamentare.

Prima, a settembre, ha presentato alla SEC la richiesta ufficiale per il trading "tokenizzato" delle azioni; a novembre, ha dichiarato apertamente che la tokenizzazione delle azioni americane è la priorità strategica, da portare avanti "alla massima velocità".

Quasi in contemporanea, il presidente della SEC Paul Atkins ha dichiarato in un'intervista a Fox Business che la tokenizzazione è il futuro dei mercati dei capitali, e che portare gli asset su blockchain consentirà una proprietà più chiara; prevede che "entro circa 2 anni, tutti i mercati statunitensi migreranno on-chain, con settlement on-chain".

È in questo contesto che, a dicembre 2025, il Nasdaq ha presentato alla SEC la richiesta per il regime di trading 5×23 ore.

Da questa prospettiva, l'estensione dell'orario di trading a 23 ore non è una riforma isolata, ma una tappa obbligata nella roadmap della tokenizzazione delle azioni del Nasdaq. Poiché gli asset tokenizzati del futuro richiederanno necessariamente liquidità 7×24, le attuali 23 ore rappresentano lo "stato di transizione" più vicino al ritmo on-chain.

La cosa più interessante è che regolatori (SEC), infrastrutture (DTCC) e mercati (Nasdaq) nel 2025 hanno mostrato una notevole sincronia:

- SEC allenta e dà la linea: da un lato allenta la regolamentazione, dall'altro, tramite interviste ai vertici, continua a trasmettere aspettative di "full on-chain", dando certezza al mercato;

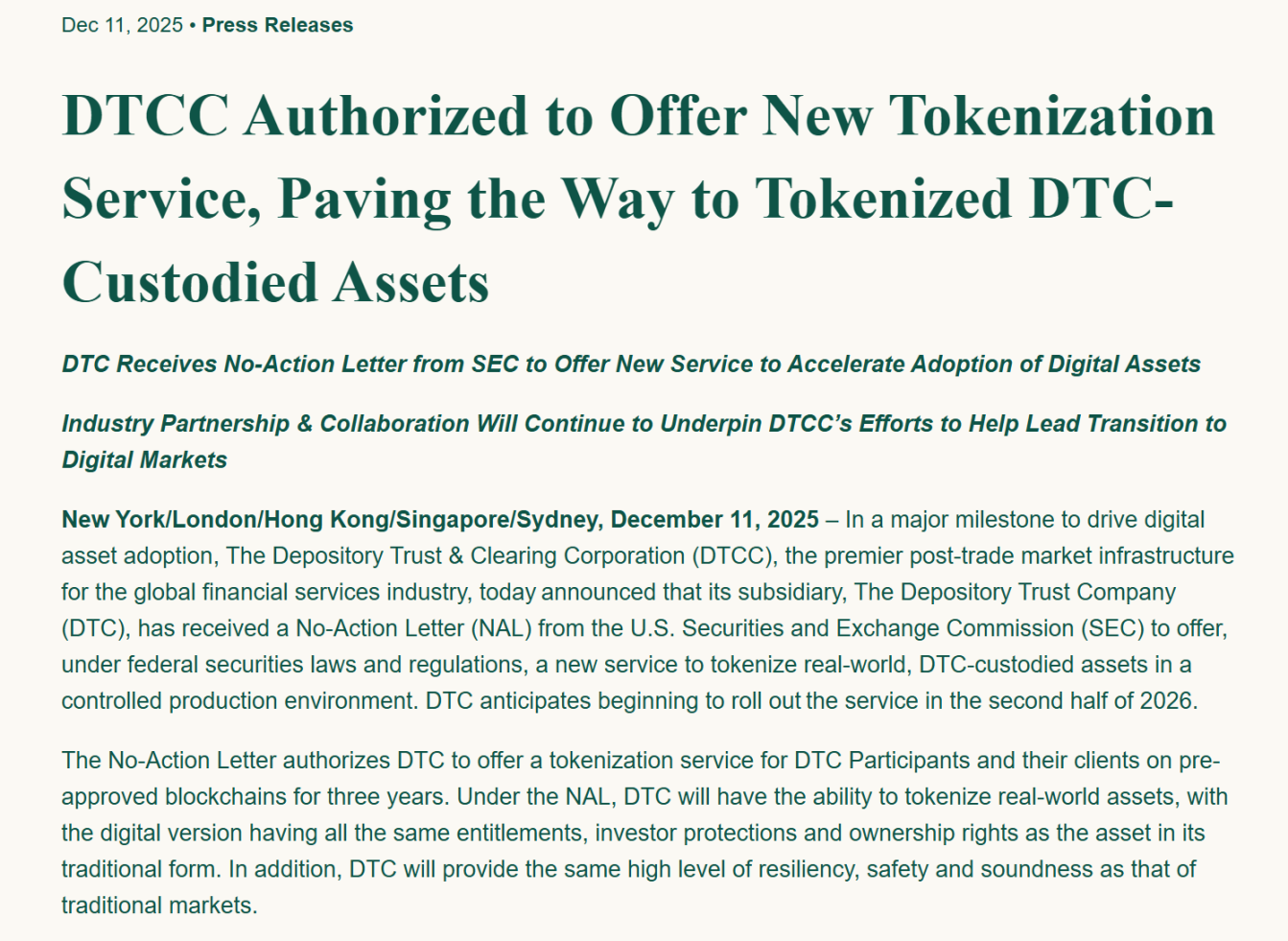

- DTCC rafforza le fondamenta: il 12 dicembre, la controllata di DTCC, Depository Trust Company (DTC), ha ricevuto il nulla osta dalla SEC per offrire servizi di tokenizzazione di asset reali in ambiente controllato, con lancio previsto per la seconda metà del 2026, risolvendo i problemi chiave di clearing e custodia;

- Nasdaq in prima linea: annuncia il piano di tokenizzazione delle azioni, lo mette in cima alle priorità, presenta la richiesta per il trading 23 ore, e attrae liquidità globale;

Fonte: sito ufficiale DTCC

Quando queste tre linee si trovano sulla stessa timeline, questa sinergia è difficile da considerare una coincidenza:

Non si tratta di un caso o di un'idea improvvisa del Nasdaq, ma di un progetto istituzionale altamente coordinato e progressivo: il Nasdaq e il mercato finanziario statunitense stanno facendo l'ultimo sprint verso un "sistema finanziario che non chiude mai".

Considerazioni finali

Ovviamente, una volta aperto il vaso di Pandora, il "5×23 ore" è solo il primo passo.

Dopotutto, una volta liberata la domanda umana, non si torna indietro: se ora si può negoziare azioni americane anche di notte, gli utenti chiederanno inevitabilmente: perché devo ancora sopportare quell'ora di interruzione? Perché non posso negoziare nel weekend? Perché non posso regolare in tempo reale con U?

Quando l'appetito degli investitori globali sarà completamente stimolato dal "5×23 ore", l'attuale architettura TradFi imperfetta affronterà il colpo di grazia, e solo gli asset tokenizzati nativi 7×24 potranno colmare quell'ultima ora di vuoto. Per questo, oltre al Nasdaq, anche Coinbase, Ondo, Robinhood e MSX stanno correndo a tutta velocità: chi resta indietro sarà inevitabilmente travolto dalla marea on-chain.

Il futuro è ancora lontano, ma il tempo per il "vecchio orologio" sta per scadere.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

7 tendenze e lezioni sulle criptovalute da conoscere assolutamente nel 2026

L’alba di una rivoluzione normativa: bitcoin riuscirà a ribaltare la situazione?

Festa nei mercati crypto: come influenzerà la regolamentazione il futuro?

L'offerta di Ethereum crolla drasticamente, come reagirà il mercato?