Perché la narrativa di Bitcoin come copertura non si è realizzata? Cinque indicatori macroeconomici rivelano la verità

Il sistema sta entrando in una fase più fragile e meno tollerante agli errori. Il 2026 potrebbe rappresentare un punto di svolta cruciale per Bitcoin.

Titolo originale dell'articolo: Why the endgame looks uglier than markets are pricing

Autore originale dell'articolo: arndxt

Traduzione originale dell'articolo: DingDang, Odaily

Negli ultimi mesi, la mia posizione ha subito un cambiamento significativo: da "ribassista a rialzista" (un sentimento ribassista prevalente, che di solito prepara il terreno per uno short squeeze); a "sono molto ribassista, sono davvero preoccupato che l'intero sistema stia entrando in una fase più fragile".

Ciò non è dovuto a un singolo evento, ma si basa sui seguenti cinque fattori dinamici che si rafforzano a vicenda:

• Rischio crescente di errori di politica monetaria. La Federal Reserve sta irrigidendo l'ambiente finanziario in mezzo all'incertezza dei dati e a chiari segnali di rallentamento.

• Cambiamento di paradigma dei giganti dell'AI/Tech da "ricchi di liquidità" a "crescita guidata dalla leva finanziaria". Questo sposta il rischio dalla semplice volatilità del mercato azionario a problematiche più tradizionali del ciclo del credito.

• Iniziano a emergere crepe nel credito privato e nella valutazione dei prestiti. Sebbene sia ancora presto, sono visibili segnali di pressione sui modelli di pricing.

• L'economia a forma di K si sta gradualmente trasformando in una questione politica. Per un numero crescente di persone, il contratto sociale non è più affidabile, il che alla fine si rifletterà a livello politico.

• La concentrazione di mercato stessa è diventata una vulnerabilità sistemica e politica. Quando circa il 40% del peso dell'indice è dominato da pochi giganti tecnologici, e questi sono sensibili a questioni geopolitiche e di leva finanziaria, non sono più solo motori di crescita ma diventano bersagli di sicurezza nazionale e di politiche mirate.

Lo scenario di base potrebbe ancora essere: i responsabili politici alla fine, "come di consueto", inietteranno liquidità, sostenendo i prezzi degli asset per entrare nel prossimo ciclo politico. Tuttavia, il percorso verso tale risultato appare più turbolento, più dipendente dal credito, più instabile politicamente, molto più complesso rispetto a quanto presuppone il tradizionale schema "buy on dips".

1. Cambiamento del posizionamento macro

Per la maggior parte di questo ciclo, una posizione "ribassista ma costruttiva" era ragionevole:

• Nonostante l'inflazione persistente, il tasso di crescita sta rallentando.

• Nel complesso, le politiche continuano a essere di supporto.

• Gli asset rischiosi sono stati spinti verso l'alto, e ogni correzione è stata accompagnata da iniezioni di liquidità.

Tuttavia, alcuni fattori sono cambiati:

• Shutdown del governo: Abbiamo vissuto un prolungato shutdown del governo, che ha interrotto la pubblicazione di dati macro chiave e danneggiato la qualità dei dati.

• Crescente incertezza nel sistema statistico: Anche funzionari di alto livello hanno riconosciuto che il sistema statistico federale è stato compromesso, riducendo la credibilità dei dati fondamentali che stanno alla base della valutazione di asset per trilioni di dollari.

• In questo contesto, la Fed ha scelto una posizione più hawkish sulle aspettative dei tassi e sul bilancio, irrigidendo le condizioni finanziarie nonostante il peggioramento degli indicatori prospettici.

In altre parole, il sistema sta aggravando incertezza e pressione invece di alleviarle. Questo rappresenta una struttura di rischio completamente diversa.

2. Irrigidimento della politica attuato nella "nebbia"

La questione centrale non è solo se la politica sia più restrittiva, ma dove e come la politica si stia irrigidendo:

• "Nebbia" dei dati: Dopo lo shutdown, i dati chiave (inflazione, occupazione) sono stati ritardati, distorti o messi in discussione; gli stessi strumenti di monitoraggio della Fed sono diventati inaffidabili nei momenti più cruciali.

• Aspettative sui tassi: Sebbene gli indicatori prospettici indichino in gran parte un ulteriore allentamento dell'inflazione all'inizio del prossimo anno, le dichiarazioni dei funzionari della Fed sono state hawkish, riducendo notevolmente le aspettative di tagli dei tassi a breve termine da parte del mercato.

• Bilancio: Nel processo di quantitative tightening, la Fed mantiene la sua posizione sul bilancio ed è incline a spingere più duration sul settore privato, portando a un sostanziale irrigidimento delle condizioni finanziarie anche se i tassi nominali restano invariati.

Storicamente, gli errori della Fed sono spesso stati legati al "timing": rialzare i tassi troppo tardi, tagliarli troppo tardi. Il rischio attuale è quello di ripetere questo schema—irrigidendo quando la crescita sta rallentando e i dati sono poco chiari, invece di allentare prima che la pressione si accumuli.

3. I giganti tech e l'AI passano da "cash cow" a "crescita a leva"

Il secondo cambiamento strutturale si riflette nella natura delle grandi aziende tecnologiche e dei leader dell'AI:

• Nell'ultimo decennio, i "Big Seven" sono stati essenzialmente come obbligazioni: alta quota di mercato, enorme free cash flow, massicci programmi di buyback e leva netta estremamente bassa.

• Negli ultimi due-tre anni, una quota crescente di questo cash flow è stata destinata a spese in conto capitale per l'AI: data center, chip, infrastrutture.

• Ora stiamo entrando in una fase in cui la spesa per l'AI è sempre più finanziata a debito invece che dal cash flow operativo.

Questo comporta diverse implicazioni:

• Gli spread di credito e i credit default swap stanno iniziando ad allargarsi, ad esempio Oracle, poiché queste aziende aumentano la leva per costruire infrastrutture AI.

• La volatilità dei prezzi azionari non è più l'unico rischio. Ora vediamo i primi segnali di un tipico ciclo del credito in quello che prima era considerato il settore tech "invincibile".

• La struttura di mercato ha esacerbato questa situazione. Le azioni di queste aziende hanno un peso significativo nei principali indici, e il loro passaggio da cash cow a crescita a leva ha modificato il profilo di rischio dell'intero mercato.

Questo non significa che la bolla dell'AI stia finendo. Se le spese in conto capitale hanno rendimenti duraturi, allora l'investimento a debito è razionale.

Ma significa che i margini di errore si stanno riducendo, soprattutto in un ambiente di tassi elevati e di politica restrittiva.

4. Credito e prime crepe nel mercato privato

Sotto la calma apparente dei mercati pubblici, stanno emergendo le prime pressioni nel credito privato: discrepanze significative nelle quotazioni per lo stesso prestito tra istituzioni (una parte quota a 70 centesimi per dollaro, un'altra a 90). Questo è un classico segnale del conflitto "prezzo modello vs. prezzo di mercato".

Questo rispecchia i pattern del 2007–2008:

• 2007: Aumento degli asset deteriorati, allargamento degli spread, mentre gli indici azionari rimangono relativamente calmi.

• 2008: Mercati precedentemente considerati "simili al contante" (es. auction rate securities) si bloccano improvvisamente.

Nel frattempo: Le riserve nel sistema della Federal Reserve hanno iniziato a diminuire; internamente, la Fed è sempre più consapevole che senza espansione del bilancio, la "plumbing" del mercato finanziario potrebbe avere problemi di funzionamento.

Questo non significa che una crisi sia inevitabile, ma si inserisce in una situazione in cui: il credito si sta restringendo silenziosamente, ma il linguaggio politico rimane bloccato su una modalità "data-dependent" invece di affrontare proattivamente la situazione.

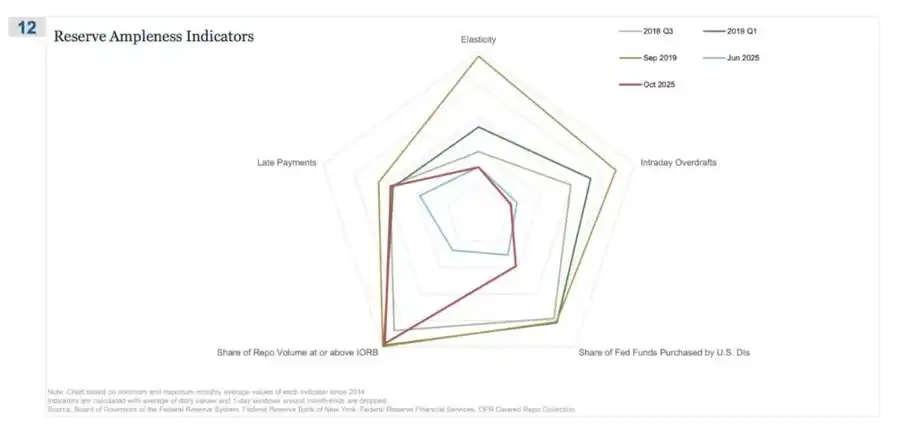

Il REPO (Repurchase Agreement) è stato il primo luogo dove sono apparsi i segnali che "le riserve non sono più abbondanti"

In questo grafico a ragnatela, la "quota delle transazioni repo che raggiunge o supera l'IORB" è il segnale più diretto, mostrando che ci stiamo allontanando silenziosamente da uno stato di riserve veramente abbondanti.

Durante il Q3 2018–2019, la volatilità era ancora relativamente gestibile: le riserve erano abbondanti e la maggior parte dei tassi di finanziamento garantito era sotto il floor dell'Interest on Reserves (IORB).

A settembre 2019 (vigilia del caos nel mercato repo): questa linea si è ampliata bruscamente man mano che sempre più tassi repo toccavano o superavano l'IORB, un tipico segnale di scarsità di collaterale e riserve.

Ora guardando a giugno 2025 vs. ottobre 2025:

• La linea azzurra (giugno) è ancora sicura; ma la linea rossa di ottobre si avvicina al profilo del 2019, indicando che sempre più operazioni repo stanno raggiungendo il floor del tasso di politica monetaria.

• In altre parole, trader e banche stanno facendo salire il costo del finanziamento overnight poiché le riserve non sono più "comodamente abbondanti".

• Se combinato con gli altri indicatori del grafico a ragnatela (aumento degli scoperti intraday, aumento degli acquisti di fondi federali da parte della Fed e aumento dei pagamenti in ritardo), si può trarre un messaggio chiaro.

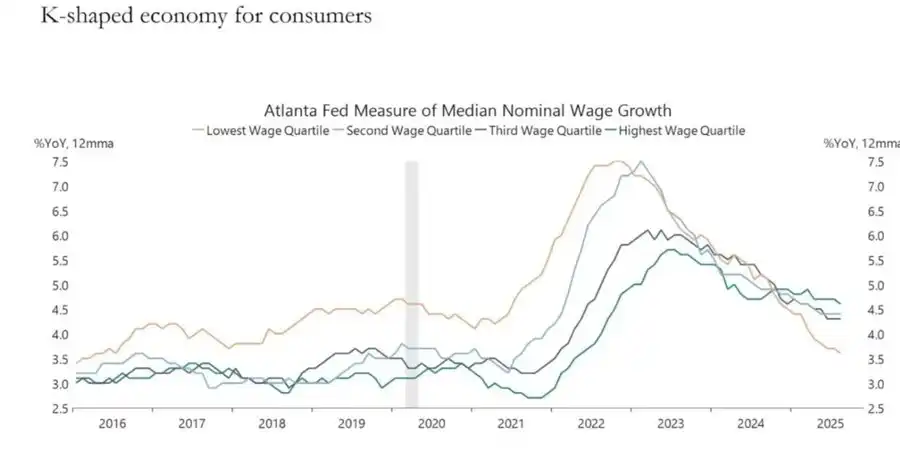

5. L'economia a K sta diventando una variabile politica

L'autore di questo articolo aveva già spiegato nell'articolo "Dual-layer K-shaped Economy", definendo l'economia a K come le diverse parti dell'economia che si muovono in direzioni completamente opposte all'interno dello stesso ciclo:

• La metà superiore della K → Mercati dei capitali, detentori di asset, industria tech, grandi aziende → Crescita rapida (profitti, prezzi azionari, ricchezza in aumento simultaneamente).

• Ripresa a K → Lavoratori dipendenti, PMI, industrie operaie → Declino o stagnazione.

Quella che una volta chiamavamo la divisione dell'"economia a K", a mio avviso, si è evoluta da semplice fenomeno economico a variabile politica:

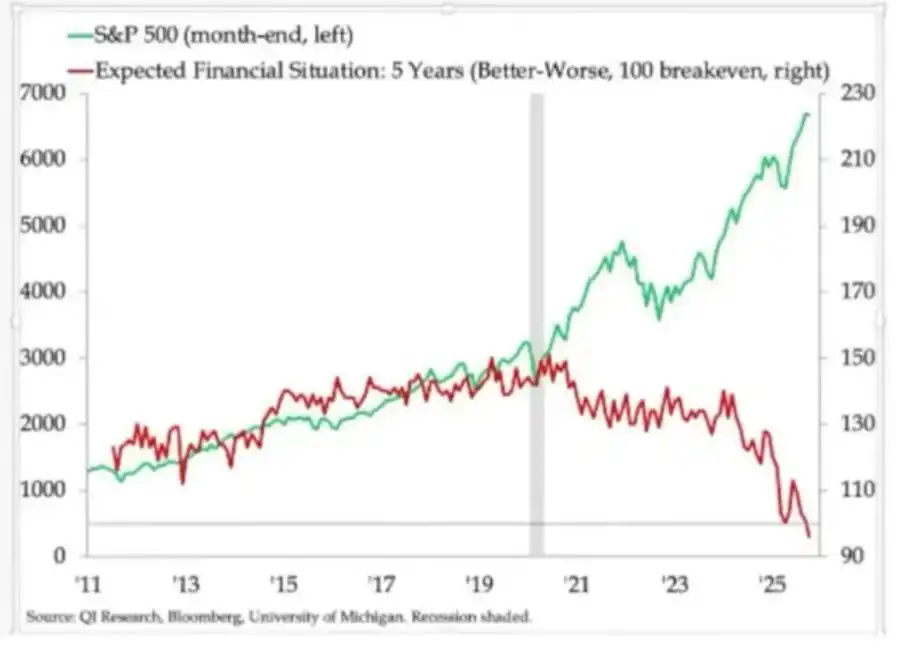

• Le aspettative delle famiglie mostrano una chiara divergenza. Le prospettive finanziarie di lungo termine (es. aspettative a 5 anni) variano notevolmente: alcuni gruppi si aspettano stabilità o addirittura miglioramento, altri prevedono un peggioramento evidente.

• Anche gli indicatori di stress reale stanno lanciando segnali d'allarme: I tassi di insolvenza sui prestiti auto subprime stanno aumentando; l'età per l'acquisto della prima casa continua a spostarsi in avanti, con l'età dei primi acquirenti vicina alla pensione; la disoccupazione giovanile in diversi mercati è in costante aumento.

Per la fascia sociale in rapida espansione, il problema non è più solo "disuguaglianza"; il sistema stesso è sempre più disfunzionale per loro:

• Non hanno asset, la crescita salariale è limitata e difficilmente riescono a immaginare un percorso realistico per partecipare all'inflazione degli asset.

• La comprensione fondamentale del contratto sociale — "lavora sodo, progredisci costantemente, alla fine raggiungi ricchezza e sicurezza" — sta crollando.

In un tale ambiente, il comportamento politico inizia a cambiare:

• Gli elettori non scelgono più il "miglior amministratore dello status quo".

• Sono sempre più disposti a sostenere candidati radicali o di rottura sia a sinistra che a destra, perché a loro avviso il rischio di peggioramento è estremamente limitato: "Tanto peggio di così non può andare".

Una serie di politiche future relative a tassazione, redistribuzione, regolamentazione e sostegno monetario saranno formulate su questo sfondo.

E questo chiaramente non è neutrale per il mercato.

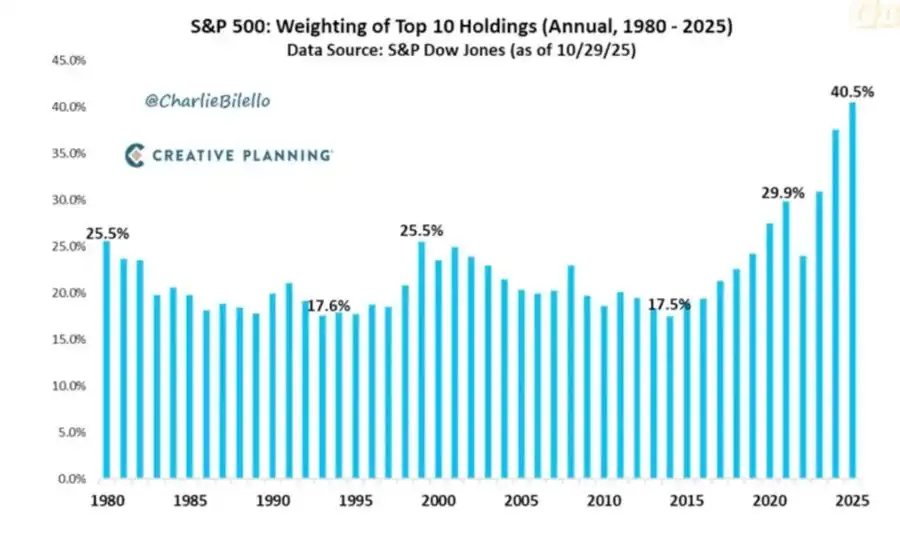

6. La concentrazione di mercato come rischio sistemico e politico

Il valore totale di mercato è altamente concentrato in poche aziende. Tuttavia, ciò di cui si parla meno sono le implicazioni sistemiche e politiche dietro questa struttura:

Attualmente, le prime 10 aziende detengono circa il 40% del valore di mercato dei principali indici azionari statunitensi.

Queste aziende condividono le seguenti caratteristiche: sono partecipazioni core di fondi pensione, piani 401(k) e portafogli retail; strettamente legate all'AI nel loro business, fortemente esposte al mercato cinese e altamente dipendenti dai percorsi dei tassi di interesse; e di fatto agiscono come monopolisti in diversi ambiti digitali.

Questo comporta tre rischi intrecciati:

• Rischio sistemico di mercato

Quando queste aziende affrontano shock su profitti, regolamentazione o geopolitica (come la questione di Taiwan o il cambiamento della domanda cinese), l'impatto si trasmette rapidamente all'intero sistema di ricchezza delle famiglie.

• Rischio di sicurezza nazionale

Quando una così grande quota della ricchezza e produttività nazionale è concentrata in poche aziende dipendenti dall'esterno, esse stesse diventano vulnerabilità strategiche.

• Rischio politico

In un ambiente in cui la ripresa "a K" convive con sentimenti populisti, queste aziende sono le più probabili a diventare bersagli di insoddisfazione:

• Tasse più alte, tasse sugli extra-profitti, restrizioni sui buyback;

• Divisioni spinte da iniziative antitrust;

• Regolamentazioni più severe su AI e dati.

In altre parole, queste aziende non sono solo motori di crescita ma stanno diventando anche potenziali bersagli di policy, e questa possibilità è in aumento.

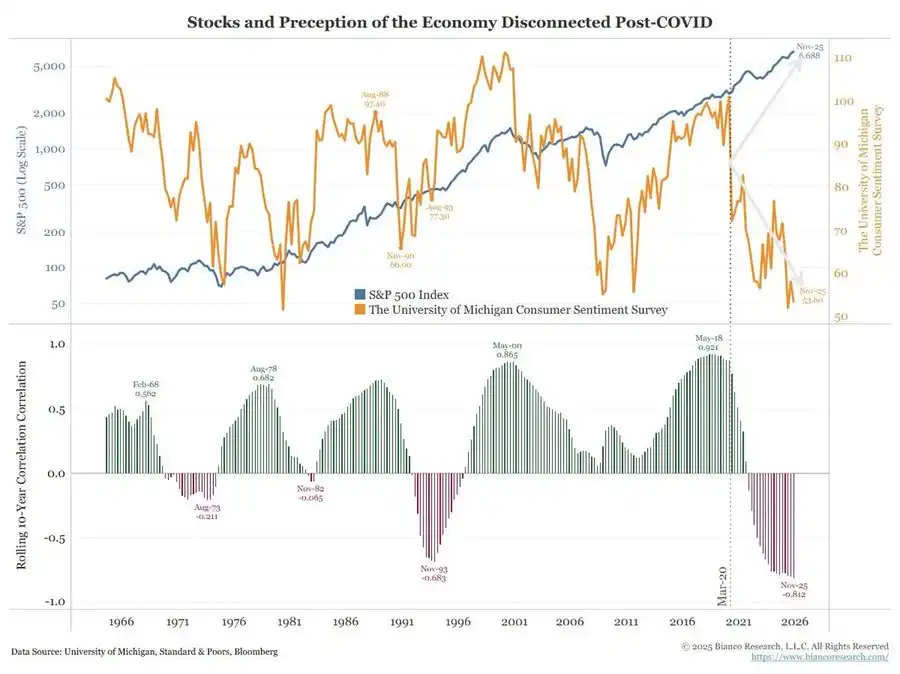

7. Bitcoin, oro e la narrazione irrealizzata dell'"hedge perfetto"

In un mondo di rischio di errori politici, pressione sul credito e crescente instabilità politica, ci si potrebbe aspettare che Bitcoin brilli come strumento macro di copertura. Tuttavia, la realtà è:

• L'oro sta svolgendo il ruolo di hedge tradizionale in caso di crisi: mostrando performance costante, bassa volatilità e importanza crescente nell'allocazione degli asset.

• Bitcoin è più simile a un asset rischioso ad alto Beta nel trading: strettamente legato al ciclo di liquidità; sensibile alla leva e ai prodotti strutturati; i detentori OG di lungo periodo stanno approfittando dell'attuale ambiente per ridurre le proprie posizioni.

Le narrazioni iniziali di decentralizzazione e rivoluzione valutaria sono ancora concettualmente attraenti, ma la realtà è:

• I flussi di capitale dominanti attuali provengono principalmente da comportamenti finanziarizzati: strategie di rendimento, derivati, pattern short vol.

• La vera performance di Bitcoin è più vicina a un Technology Beta che a una copertura macro neutrale e robusta.

Credo ancora che il 2026 possa essere un anno cruciale per Bitcoin (un nuovo ciclo politico, potenziali stimoli e un ulteriore erosione della fiducia negli asset tradizionali potrebbero formare collettivamente questo punto di svolta).

Tuttavia, gli investitori devono riconoscere: in questa fase, Bitcoin non ha ancora fornito le proprietà di copertura attese da molti; rimane parte del complesso di liquidità che ci preoccupa.

8. Scenario framework verso il 2026

Un modo utile per comprendere l'ambiente attuale è vederlo come una "deflazione controllata della bolla" volta a fare spazio al prossimo round di stimoli.

La sequenza potenziale potrebbe essere la seguente:

1) Metà 2024 - 2025: Contrazione controllata e pressione.

• Trascinamenti periodici da shutdown governativi e caos politico;

• La Fed si inclina verso una retorica hawkish e sul bilancio, irrigidendo l'ambiente finanziario;

• Gli spread di credito si allargano leggermente; i settori speculativi (AI, tech a lunga duration, parte del credito privato) guidano l'assorbimento degli shock.

2) Fine 2025 - 2026: Ingresso nella fase di reiniezione di liquidità del ciclo politico.

• Con il calo delle aspettative di inflazione e le correzioni di mercato, i responsabili politici recuperano "spazio di manovra";

• Iniziano a emergere tagli dei tassi e misure fiscali, calibrate su crescita e obiettivi elettorali;

• Le conseguenze inflazionistiche si manifesteranno dopo le principali tappe politiche a causa degli effetti ritardati.

3) Dopo il 2026: Riprezzamento sistemico.

La scala e la forma del prossimo stimolo determineranno la traiettoria futura:

• O un altro round di inflazione degli asset con un intervento politico e regolatorio più forte;

• Oppure un confronto più diretto con le problematiche strutturali di sostenibilità del debito, concentrazione e contratto sociale.

Questo framework non è definitivo ma si allinea strettamente con gli incentivi attuali:

• Le figure politiche danno priorità alla rielezione piuttosto che all'equilibrio di lungo termine;

• Lo strumento di policy più facilmente utilizzabile è ancora la liquidità e i trasferimenti, non la riforma strutturale;

• E per poter usare di nuovo questi strumenti, devono prima sgonfiare la bolla attuale.

Conclusione

Diversi segnali puntano tutti alla stessa conclusione: il sistema sta entrando in una fase del ciclo più fragile e meno tollerante.

Dai pattern storici, i responsabili politici alla fine risponderanno con grandi quantità di liquidità. Ma prima di entrare nella prossima fase, dovremo attraversare un periodo caratterizzato dalle seguenti caratteristiche:

• Condizioni finanziarie più restrittive,

• Maggiore sensibilità al credito,

• Tumulti politici più intensi,

E risposte di policy sempre più non lineari.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli otto anni di Solana, il racconto dietro le quinte di Anatoly

Con un fondatore così eccellente e un prodotto così valido, perché il token non aumenta mai di valore?

Info Finance prototipo: come il mercato delle previsioni può evolvere da "scommettere sul futuro" a "influenzare il futuro"?

Quando "influenzare i risultati con il denaro" diventa redditizio, i mercati previsionali acquisiscono il potere di cambiare i fatti.

Crollo globale, cosa è successo esattamente?

Crollo globale, tutti stanno confrontando le proprie perdite.

Ritardi dell'app e lancio ostacolato: la coin del co-fondatore di Base suscita malcontento nella community

Mentre le principali altcoin sono deboli, Jesse sceglie questo momento per lanciare una nuova moneta, ma il mercato potrebbe non reagire positivamente.