Sotto l’ondata di riacquisti DeFi, Uniswap e Lido finiscono al centro di polemiche sulla “centralizzazione”

Con piattaforme come Uniswap e Lido che avviano programmi di riacquisto di token, nel contesto di crescenti preoccupazioni sulla centralizzazione, vari protocolli stanno affrontando dubbi riguardo al controllo e alla sostenibilità.

Titolo originale: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Autore originale: Oluwapelumi Adejumo, CryptoSlate

Traduzione originale: Saoirse, Foresight News

Il 10 novembre, quando i gestori di Uniswap hanno presentato la proposta "UNIfication", il documento sembrava più una ristrutturazione aziendale che un aggiornamento del protocollo.

La proposta prevede l'attivazione delle commissioni di protocollo precedentemente non utilizzate, il trasferimento dei fondi tramite un nuovo motore di tesoreria on-chain e l'utilizzo dei proventi per acquistare e bruciare token UNI. Questo modello ricorda molto i programmi di riacquisto di azioni nel settore finanziario tradizionale.

Il giorno successivo, anche Lido ha introdotto un meccanismo simile. La sua organizzazione autonoma decentralizzata (DAO) ha proposto di istituire un sistema di riacquisto automatico: quando il prezzo di Ethereum supera i 3.000 dollari e il reddito annualizzato supera i 40 milioni di dollari, i profitti in eccesso dallo staking vengono utilizzati per riacquistare il token di governance LDO.

Questo meccanismo adotta deliberatamente una strategia "anticiclica": è più aggressivo durante i mercati rialzisti e più conservativo quando l'ambiente di mercato si restringe.

Queste iniziative segnano collettivamente una trasformazione significativa nel settore DeFi.

Negli ultimi anni, il settore DeFi è stato dominato da "meme token" e attività di liquidità guidate da incentivi; ora, i principali protocolli DeFi si stanno riposizionando attorno ai fondamentali di mercato come "entrate, cattura delle commissioni, efficienza del capitale".

Tuttavia, questa trasformazione costringe anche il settore ad affrontare una serie di questioni spinose: a chi appartiene il controllo, come garantire la sostenibilità e se la "decentralizzazione" stia gradualmente cedendo il passo alla logica aziendale.

La nuova logica finanziaria della DeFi

Per la maggior parte del 2024, la crescita della DeFi si è basata principalmente su hype culturale, programmi di incentivi e liquidity mining. Le recenti mosse come la "riattivazione delle commissioni" e l'"implementazione di framework di riacquisto" indicano che il settore sta cercando di legare più direttamente il valore dei token alle performance aziendali.

Prendendo Uniswap come esempio, la sua iniziativa di "bruciare fino a 100 milioni di token UNI" ridefinisce UNI da un semplice "asset di governance" a un asset più simile a una "prova di interesse economico del protocollo", anche se manca delle protezioni legali o dei diritti di distribuzione del flusso di cassa tipici delle azioni.

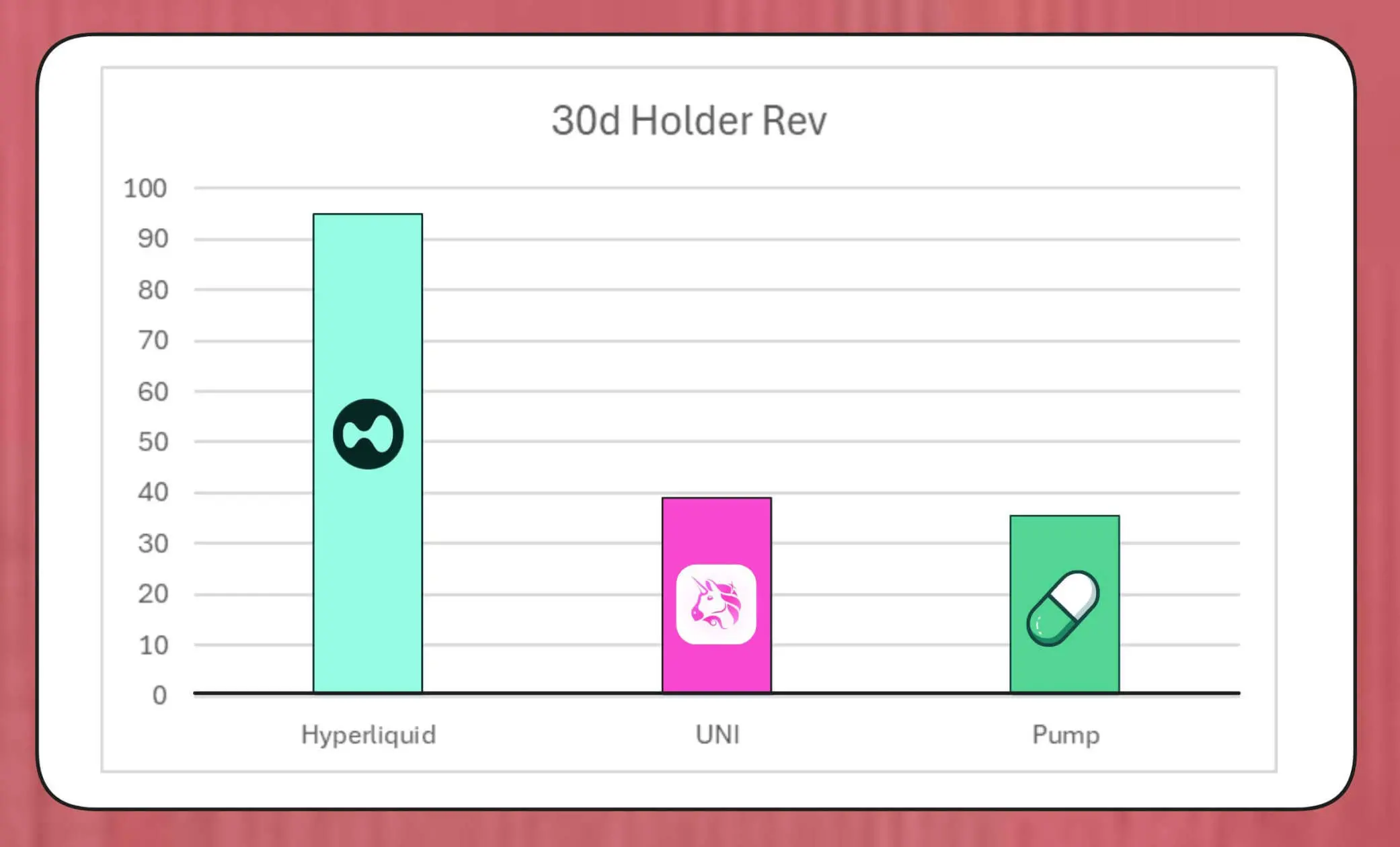

La portata di questi programmi di riacquisto non è trascurabile. Il ricercatore di MegaETH Labs, BREAD, stima che, ai livelli attuali di commissioni, Uniswap potrebbe generare circa 38 milioni di dollari al mese in capacità di riacquisto.

Questa cifra supera la velocità di riacquisto di Pump.fun, ma è inferiore ai circa 95 milioni di dollari mensili di Hyperliquid.

Confronto tra i riacquisti di token di Hyperliquid, Uniswap e Pump.fun (Fonte: Bread)

La struttura del meccanismo simulato di Lido mostra che può supportare circa 10 milioni di dollari di riacquisti annuali; i token LDO riacquistati saranno abbinati a wstETH e inseriti in pool di liquidità per aumentare la profondità degli scambi.

Anche altri protocolli stanno accelerando iniziative simili: Jupiter utilizza il 50% delle entrate operative per riacquistare token JUP; dYdX assegna un quarto delle commissioni di rete ai riacquisti e agli incentivi per i validatori; Aave sta pianificando di investire fino a 50 milioni di dollari all'anno tramite la tesoreria per promuovere i riacquisti.

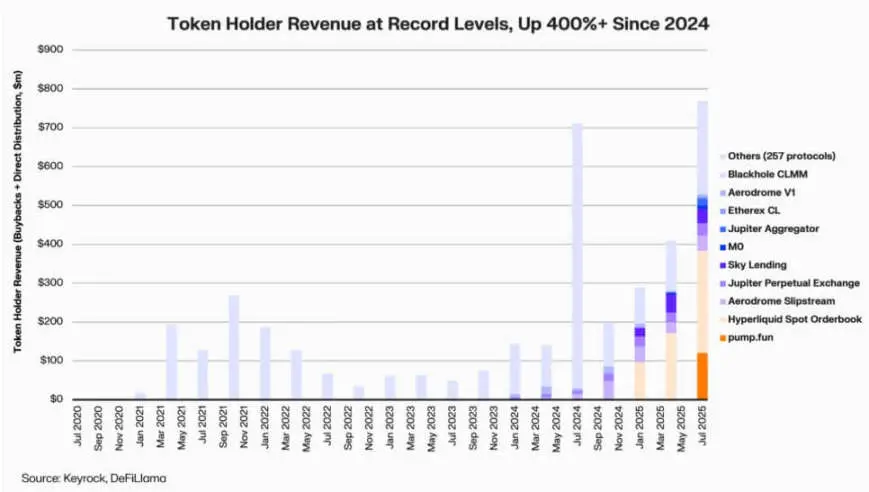

I dati di Keyrock mostrano che, dal 2024, i dividendi ai detentori di token legati alle entrate sono aumentati di oltre 5 volte. Solo nel mese di luglio 2025, la spesa o la distribuzione per riacquisti e incentivi da parte dei vari protocolli potrebbe raggiungere circa 800 milioni di dollari.

Reddito dei detentori di protocolli DeFi (Fonte: Keyrock)

Di conseguenza, circa il 64% delle entrate dei principali protocolli ora ritorna ai detentori di token, in netto contrasto con il precedente ciclo di "priorità al reinvestimento, poi distribuzione".

Dietro questa tendenza, il settore sta formando un nuovo consenso: "scarsità" e "entrate ricorrenti" stanno diventando il fulcro della narrazione del valore DeFi.

Istituzionalizzazione dell'economia dei token

L'ondata di riacquisti riflette l'approfondirsi dell'integrazione tra DeFi e finanza istituzionale.

I protocolli DeFi stanno iniziando a utilizzare indicatori finanziari tradizionali come "rapporto prezzo/utili", "soglia di rendimento", "tasso di distribuzione netta" per comunicare valore agli investitori, che ora valutano i progetti DeFi come farebbero con aziende in crescita.

Questa integrazione offre ai gestori di fondi un linguaggio di analisi comune, ma porta anche nuove sfide: la progettazione originale della DeFi non prevedeva requisiti di "disciplina" o "trasparenza delle informazioni" tipici delle istituzioni, ma ora il settore deve soddisfare queste aspettative.

È importante notare che l'analisi di Keyrock ha già evidenziato che molti programmi di riacquisto dipendono fortemente dalle riserve di tesoreria esistenti, piuttosto che da flussi di cassa ricorrenti e sostenibili.

Questo modello può sostenere il prezzo dei token nel breve termine, ma la sua sostenibilità a lungo termine è dubbia, soprattutto in un mercato in cui "le entrate delle commissioni sono cicliche e spesso legate all'aumento del prezzo dei token".

Inoltre, l'analista di Blockworks Marc Ajoon ritiene che i "riacquisti decisi autonomamente" abbiano generalmente un impatto limitato sul mercato e, in caso di calo del prezzo dei token, potrebbero comportare perdite non realizzate per il protocollo.

Per questo motivo, Ajoon sostiene la creazione di "sistemi di regolazione automatica basati sui dati": allocare fondi quando la valutazione è bassa, reinvestire quando gli indicatori di crescita sono deboli, assicurando che i riacquisti riflettano le reali performance operative e non pressioni speculative.

Ha dichiarato: "Nella forma attuale, i riacquisti non sono una panacea... A causa della 'narrazione dei riacquisti', il settore li mette ciecamente al di sopra di altri percorsi che potrebbero offrire rendimenti più elevati."

Il Chief Investment Officer di Arca, Jeff Dorman, ha una visione più completa.

Secondo lui, i riacquisti aziendali riducono il numero di azioni in circolazione, ma i token esistono in reti speciali: la loro offerta non può essere compensata tramite ristrutturazioni o fusioni tradizionali.

Pertanto, la distruzione dei token può spingere il protocollo verso un "sistema completamente distribuito"; ma detenere token può anche riservare flessibilità per il futuro: se necessario per la domanda o le strategie di crescita, possono essere emessi nuovi token in qualsiasi momento. Questa dualità rende le decisioni di allocazione del capitale nella DeFi più influenti rispetto a quelle nei mercati azionari.

Nuovi rischi emergenti

La logica finanziaria dei riacquisti è semplice e diretta, ma il loro impatto sulla governance è complesso e profondo.

Prendendo Uniswap come esempio, la proposta "UNIfication" prevede il trasferimento del controllo operativo dalla fondazione della comunità all'entità privata Uniswap Labs. Questa tendenza alla centralizzazione ha già suscitato l'allarme degli analisti, che ritengono possa replicare le strutture gerarchiche che la governance decentralizzata dovrebbe evitare.

A riguardo, il ricercatore DeFi Ignas ha sottolineato: "La visione originaria della 'decentralizzazione' delle criptovalute sta incontrando grandi difficoltà."

Ignas sottolinea che, negli ultimi anni, questa "tendenza alla centralizzazione" è diventata sempre più evidente: l'esempio più tipico è che i protocolli DeFi, quando affrontano problemi di sicurezza, spesso fanno affidamento su "shutdown di emergenza" o "decisioni accelerate del team centrale".

Secondo lui, il problema centrale è che, anche se "accentramento del potere" può essere economicamente razionale, danneggia la trasparenza e la partecipazione degli utenti.

Tuttavia, i sostenitori ribattono che questa concentrazione di potere potrebbe essere una "necessità funzionale" piuttosto che una "scelta ideologica".

Il Chief Technology Officer di a16z, Eddy Lazzarin, descrive il modello "UNIfication" di Uniswap come un "modello a circuito chiuso": in questo modello, le entrate generate dall'infrastruttura decentralizzata fluiscono direttamente ai detentori di token.

Aggiunge che la DAO manterrà comunque il potere di "emettere nuovi token per lo sviluppo futuro", raggiungendo così un equilibrio tra flessibilità e disciplina finanziaria.

La tensione tra "governance distribuita" e "decisioni esecutive" non è un problema nuovo, ma ora il suo impatto finanziario è notevolmente aumentato.

Attualmente, le principali tesorerie dei protocolli gestiscono centinaia di milioni di dollari e le loro decisioni strategiche possono influenzare l'intero ecosistema della liquidità. Pertanto, con la crescente maturità dell'economia DeFi, il focus delle discussioni sulla governance si sta spostando dalla "filosofia della decentralizzazione" agli "effetti concreti sul bilancio".

La prova di maturità della DeFi

L'ondata di riacquisti di token indica che la finanza decentralizzata sta evolvendo dalla "fase di sperimentazione libera" a un "settore strutturato e guidato da indicatori". La "libera esplorazione" che un tempo definiva questo settore sta gradualmente lasciando il posto a "trasparenza dei flussi di cassa", "responsabilità delle performance" e "allineamento degli interessi degli investitori".

Tuttavia, la maturità porta con sé anche nuovi rischi:

· La governance potrebbe inclinarsi verso il "controllo centrale";

· Le autorità di regolamentazione potrebbero considerare i riacquisti come "dividendi effettivi", sollevando controversie di conformità;

· I team potrebbero spostare l'attenzione dall'"innovazione tecnologica" all'"ingegneria finanziaria", trascurando lo sviluppo del core business.

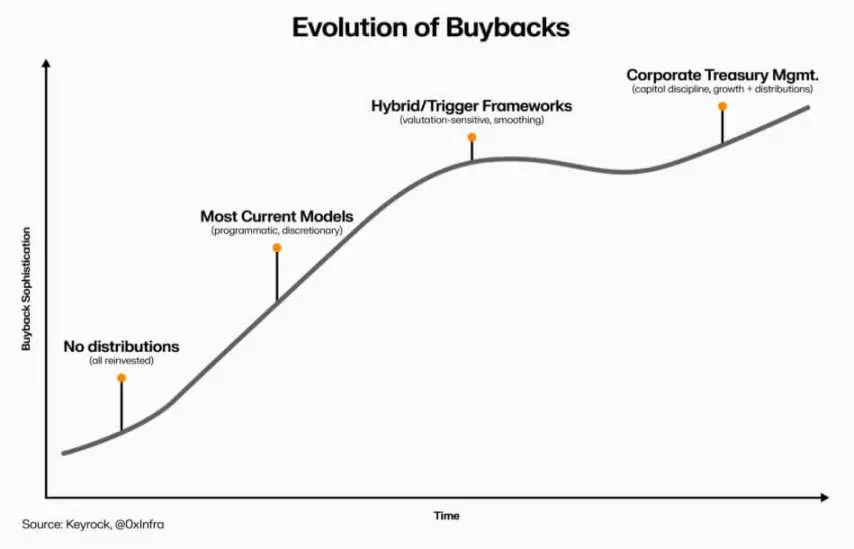

La durata di questa trasformazione dipende dalle scelte a livello esecutivo:

· I "modelli di riacquisto programmati" possono incorporare trasparenza tramite automazione on-chain, mantenendo le caratteristiche di decentralizzazione;

· I "framework di riacquisto autonomi" sono più rapidi da implementare, ma possono indebolire la credibilità e la chiarezza legale;

· I "sistemi ibridi" (che collegano i riacquisti a indicatori di rete misurabili e verificabili) potrebbero rappresentare una soluzione di compromesso, ma attualmente ci sono pochi casi che dimostrano "resilienza" nel mercato reale.

Evoluzione dei riacquisti di token DeFi (Fonte: Keyrock)

Ma una cosa è ormai chiara: l'interazione tra DeFi e finanza tradizionale ha superato la "semplice imitazione". Oggi, il settore sta integrando principi di gestione aziendale come "gestione della tesoreria", "allocazione del capitale" e "prudenza nel bilancio", pur mantenendo la "base open source".

I riacquisti di token sono la manifestazione centrale di questa integrazione: combinano il comportamento di mercato con la logica economica, spingendo i protocolli DeFi a trasformarsi in "organizzazioni autofinanziate e orientate alle entrate": responsabili verso la comunità e valutate in base ai "risultati esecutivi" piuttosto che all'"ideologia".

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La rotazione dei settori nel mercato delle criptovalute è davvero diventata inefficace?

Quando BTC si è maturato per primo, ETH lo segue con un certo ritardo, mentre SOL necessita ancora di tempo. In quale fase del ciclo ci troviamo?

Prospettive sull'aggiornamento tecnologico del protocollo Ethereum (1): The Merge

Questo articolo analizzerà la prima parte della roadmap (The Merge), esplorando quali altri aspetti tecnici del Proof of Stake (PoS) possono essere migliorati e quali sono le modalità per realizzare tali miglioramenti.

DYDX rafforza i movimenti di mercato con una decisione strategica di buyback

DYDX aumenta l'allocazione dei ricavi per il riacquisto di token dal 25% al 75%. Si prevedono incrementi di prezzo grazie alla riduzione della pressione sull'offerta e a decisioni strategiche. L'aumento dei riacquisti è considerato una strategia finanziaria cruciale in condizioni di volatilità.