Finanziamento di token in una nuova era, una pietra miliare per il finanziamento regolamentato negli Stati Uniti

L'emissione di asset nel settore delle criptovalute sta entrando in una nuova era di conformità.

L’argomento Monad su Coinbase è stato di tendenza questa settimana. Oltre alle discussioni sul fatto che valga la pena partecipare alla vendita a una FDV di 25 miliardi di dollari, anche il suo “livello di compliance” ha suscitato ampie discussioni, venendo considerato un evento fondamentale nel percorso dell’industria crypto verso la conformità normativa.

L’emittente della stablecoin USDC, Circle, ha menzionato nel suo recente rapporto finanziario del terzo trimestre che sta esplorando la possibilità di emettere un token nativo su Arc Network. Inoltre, Coinbase, dopo quasi 2 anni, ha annunciato nell’ottobre di quest’anno tramite il co-fondatore di Basechain Jesse Pollak in un’intervista che lancerà il token Base. Tutti i segnali indicano che l’emissione di asset nell’industria crypto sta entrando in una nuova era di compliance.

Cosa ha rivelato il primo storico Monad di Coinbase?

La sussidiaria della Monad Foundation, MF Services (BVI) Ltd., ha fornito un documento di disclosure di 18 pagine. Questo documento delinea la struttura legale di Monad, i dettagli dei finanziamenti, il piano di liquidità e include una sezione di 8 pagine sui rischi di investimento. Rispetto ai casi precedenti, questo è senza precedenti e rappresenta un progresso significativo.

Per quanto riguarda la struttura legale, Monad ha chiarito quanto segue:

- L’entità di vendita del token Monad è MF Services (BVI) Ltd., una sussidiaria della Monad Foundation, con la Monad Foundation come unico direttore della società.

- I tre co-fondatori di Monad sono Keone Hon, James Hunsaker ed Eunice Giarta. I principali contributori a Monad sono la Monad Foundation e Category Labs.

- Category Labs, con sede a New York, è responsabile dello sviluppo tecnico di Monad, con James Hunsaker come CEO di Category Labs.

- La Monad Foundation è una fondazione senza membri nelle Isole Cayman, responsabile dell’impegno della comunità, dello sviluppo commerciale, dell’educazione di sviluppatori e utenti e dei servizi di marketing. Keone Hon ed Eunice Giarta sono co-gestori della fondazione. La fondazione è supervisionata da un consiglio di amministrazione che include Petrus Basson, Keone Hon e Marc Piano.

Questi dettagli di disclosure a livello di struttura legale forniscono agli investitori un meccanismo di protezione più solido, rafforzando la responsabilità e il ricorso legale degli investitori.

A livello di dettagli sui finanziamenti, Monad ha chiarito quanto segue:

- Pre-Seed Funding: L’importo del finanziamento è stato di 19,6 milioni di dollari, effettuato tra giugno e dicembre 2022

- Seed Funding: L’importo del finanziamento è stato di 22,6 milioni di dollari, effettuato tra gennaio e marzo 2024

- Series A Funding: L’importo del finanziamento è stato di 220,5 milioni di dollari, effettuato tra marzo e agosto 2024

- Nel 2024, la Monad Foundation ha ricevuto una donazione di 90 milioni di dollari da Category Labs per coprire i costi operativi prima del lancio pubblico della Monad Network. Questa donazione è destinata alle spese previste della Monad Foundation fino al 2026 e fa parte dei 262 milioni di dollari raccolti da Monad Labs nei vari round di finanziamento

La disclosure dei dettagli sui finanziamenti evita le falsificazioni spesso viste nei progetti crypto passati e le conseguenti situazioni di errata valutazione.

A livello di market-making, Monad ha specificato quanto segue:

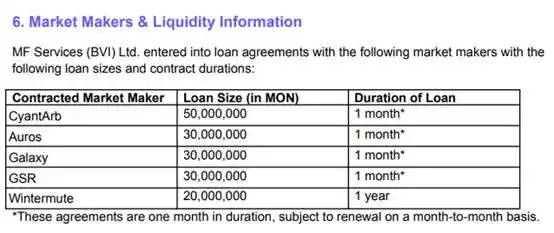

- MF Services (BVI) Ltd. ha firmato accordi di prestito con cinque market maker, CyantArb, Auros, Galaxy, GSR e Wintermute, prestando un totale di 160 milioni di token MON. Il termine del prestito di Wintermute è di 1 anno, mentre gli altri sono di un mese e rinnovabili mensilmente

- Monitoraggio da parte di un esperto terzo (Coinwatch) per verificare l’uso dei token prestati, inclusi i saldi inattivi di CyantArb, Auros, Galaxy e GSR

- MF Services (BVI) Ltd. può anche fornire liquidità iniziale fino allo 0,20% della fornitura totale iniziale di token MON in una o più pool di exchange decentralizzati (DEX)

- I token nei prestiti dei market maker e nella liquidità iniziale sono inclusi nell’allocazione per lo sviluppo dell’ecosistema della tokenomics

È la prima volta che si vede un progetto crypto divulgare in modo trasparente piani specifici di market-making prima del TGE. L’insieme di tutti i dettagli divulgati sopra rappresenta anche la prima volta che si osserva una tale trasparenza in linea con l’emissione di asset nei mercati tradizionali.

Il difficile percorso della compliance

Nel 2017 è emerso Ethereum e lo standard ERC-20 ha scatenato una frenesia, con un’esplosione di progetti e il primo boom dell’industria. Tuttavia, fu anche in quell’anno, a luglio 2017, che la SEC emise la sua prima guida. In quel momento, la SEC annunciò che la vendita di qualsiasi nuova criptovaluta a investitori con aspettative di profitto e condotta da una società centralizzata sarebbe stata considerata una security, richiedendo quindi la conformità alle normative sui titoli.

Secondo questa guida, le vendite di progetti correlate avvenute negli Stati Uniti dopo quel periodo erano probabilmente in violazione delle normative sui titoli, con il rischio di essere citati in giudizio dalla SEC. Dalla pubblicazione della guida, sono stati resi pubblici diversi casi. Secondo il rapporto annuale della SEC del 2018, solo in quell’anno sono state avviate decine di indagini su asset correlati, “molte delle quali sono rimaste in corso nel FY 2018.”

Nel novembre 2018, la SEC ha imposto per la prima volta sanzioni civili per vendite non registrate. I progetti Paragon (PRG) e Airfox (AIR) sono stati multati ciascuno per 250.000 dollari e sono stati anche obbligati a registrare i loro token come titoli e a presentare rapporti periodici.

Nel giugno 2019, la società canadese di social media Kik Interactive si è trovata coinvolta in una causa con la SEC a causa della sua vendita di token. Per combattere la SEC, Kik ha anche istituito un nuovo fondo chiamato crypto.org per raccogliere fondi sufficienti per la propria difesa.

I due casi più grandi nella storia delle crypto, i 4,2 miliardi di dollari di EOS e i 1,7 miliardi di dollari di Telegram, sono stati entrambi coinvolti in dispute legali con la SEC. Block.one ha pagato una multa di 24 milioni di dollari per risolvere con la SEC, e Telegram ha raggiunto un accordo di 1,24 miliardi di dollari riguardo ai token Gram emessi dalla sua sussidiaria TON Issuer. L’accordo di Telegram da 1,24 miliardi di dollari include 1,22 miliardi di dollari di restituzione e una sanzione civile di 18,5 milioni di dollari.

Celebrità e KOL sono stati anch’essi oggetto di cause della SEC per presunta partecipazione a questioni correlate. John McAfee, fondatore del noto antivirus McAfee, è stato citato in giudizio dalla SEC per non aver divulgato i compensi ricevuti per attività promozionali, e il crypto KOL Ian Balina è stato citato dalla SEC per aver effettuato promozioni non registrate.

Il 10 luglio 2019, la SEC ha approvato l’offerta di token Regulation A+ della società blockchain Blockstack PBC, segnando la prima offerta di token qualificata dalla SEC secondo le leggi sui titoli. Un altro progetto, Props, ha ricevuto anch’esso l’approvazione della U.S. Securities and Exchange Commission (SEC) nel luglio di quell’anno. Tuttavia, due anni dopo, Props ha annunciato l’intenzione di cessare l’emissione dei suoi token Props dopo dicembre 2021 in conformità con la Reg A+ della SEC. Cesserà inoltre il supporto per il programma Props Loyalty. Props ha dichiarato in quel momento di aver determinato che non poteva sostenere o sviluppare ulteriormente il programma Props Loyalty all’interno dell’attuale quadro normativo sui titoli a causa della mancanza di piattaforme di trading domestiche autorizzate, come gli alternative trading systems (ATSs), che limitano i detentori statunitensi di token Props dal negoziare i propri token, e fattori simili che ostacolano lo sviluppo di Props.

Negli anni, questo modello è stato afflitto da problemi di compliance, portando alla sua graduale sostituzione con investimenti VC, IEO su exchange e airdrop retroattivi dopo la frenesia del 2017. Pertanto, la reintroduzione da parte di Coinbase non è vista dal mercato come un semplice atto di “nostalgia”, ma come una “rinascita” in una struttura di mercato completamente nuova dopo anni di avanzamento della compliance crypto.

La rinascita

Il 12 novembre, il Chief Investment Officer di Bitwise, Matt Hougan, ha dichiarato che il nuovo Launchpad di Coinbase annuncia il forte ritorno della formazione di capitale basata su crypto. I modelli compliant sono destinati a diventare un tema centrale nel 2026, rimodellando il modello di finanziamento delle startup e diventando il quarto pilastro della disruption delle criptovalute nella finanza tradizionale. I precedenti tre pilastri erano la trasformazione di Bitcoin rispetto all’oro, delle stablecoin rispetto al dollaro e della tokenizzazione rispetto al trading e al regolamento.

Matt Hougan ha osservato che i primi esperimenti hanno dimostrato che la tecnologia blockchain può collegare imprenditori e investitori più rapidamente e a costi inferiori rispetto alle IPO tradizionali, anche se il precedente entusiasmo era fallito. La differenza chiave questa volta risiede nella regolamentazione e nella struttura. L’attuale presidente della SEC, Paul Atkins (che in precedenza ha co-presieduto il gruppo di advocacy crypto Token Alliance a sostegno della tokenizzazione e ha fatto parte del consiglio di amministrazione della società di tokenizzazione Securitize) ha recentemente chiesto nuove regole e meccanismi di safe harbor per sostenere l’emissione di token compliant, e la nuova piattaforma di Coinbase è la prima grande implementazione in questa direzione.

Entro il 2025, questo settore aveva catturato circa un quinto di tutto il volume delle vendite di token, un aumento significativo rispetto ai livelli quasi inesistenti di due anni prima. Piattaforme come Echo, Kraken Launch e Buidlpad hanno fatto notevoli progressi in materia di self-custody, supporto all’emissione multi-chain e canali di controllo degli accessi, adattandosi ai requisiti di compliance attuali. Casi di successo come Plasma e Falcon Finance sono già stati visti su queste piattaforme.

La rinascita dei modelli compliant è una manifestazione dei risultati fiorenti del mercato delle criptovalute dopo anni di esplorazione della compliance. Vedremo più casi seri come Monad, offrendo una migliore protezione agli investitori retail. Come menzionato all’inizio dell’articolo, progetti come Arc di Circle e Base di Coinbase, che in precedenza erano ampiamente considerati improbabili da emettere token, hanno ora inviato nuovi segnali nell’attuale era di maturità della compliance.

Stiamo entrando in una nuova era.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La rotazione dei settori nel mercato delle criptovalute è davvero diventata inefficace?

Quando BTC si è maturato per primo, ETH lo segue con un certo ritardo, mentre SOL necessita ancora di tempo. In quale fase del ciclo ci troviamo?

Prospettive sull'aggiornamento tecnologico del protocollo Ethereum (1): The Merge

Questo articolo analizzerà la prima parte della roadmap (The Merge), esplorando quali altri aspetti tecnici del Proof of Stake (PoS) possono essere migliorati e quali sono le modalità per realizzare tali miglioramenti.

DYDX rafforza i movimenti di mercato con una decisione strategica di buyback

DYDX aumenta l'allocazione dei ricavi per il riacquisto di token dal 25% al 75%. Si prevedono incrementi di prezzo grazie alla riduzione della pressione sull'offerta e a decisioni strategiche. L'aumento dei riacquisti è considerato una strategia finanziaria cruciale in condizioni di volatilità.