Il vero colpevole dietro il crollo di Stream: rischi e opportunità per i DeFi Curator

Deng Tong, Jinse Finance

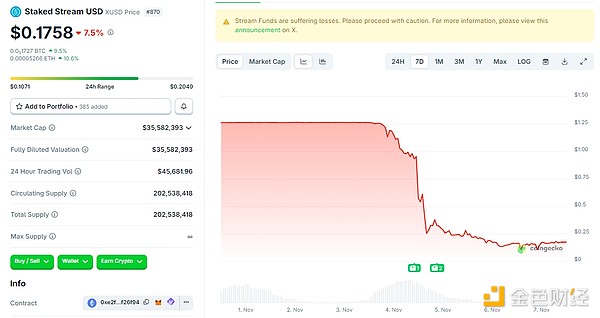

Il 3 novembre 2025, a causa di una cattiva gestione degli asset dovuta al furto su Balancer, Staked Stream ha subito una perdita di 93 milioni di dollari. La stablecoin xUSD ha perso l’ancoraggio e nei giorni successivi la sua caduta si è ampliata; al momento della stesura, xUSD vale solo 0,1758 dollari.

Questa reazione a catena innescata da Stream Finance si è rapidamente trasformata in una crisi di fiducia verso il ruolo di “Curator” nei protocolli DeFi. Secondo i dati di DefiLlama, dal 30 ottobre il valore totale bloccato (TVL) nei vault gestiti dai Curator è precipitato da 10,3 miliardi di dollari a 7,5 miliardi di dollari, con una fuga di capitali che riflette la crescente preoccupazione del mercato per i rischi di questo modello.

Questa reazione a catena innescata da Stream Finance si è rapidamente trasformata in una crisi di fiducia verso il ruolo di “Curator” nei protocolli DeFi. Secondo i dati di DefiLlama, dal 30 ottobre il valore totale bloccato (TVL) nei vault gestiti dai Curator è precipitato da 10,3 miliardi di dollari a 7,5 miliardi di dollari, con una fuga di capitali che riflette la crescente preoccupazione del mercato per i rischi di questo modello.

David Bailey, consigliere di Trump per le criptovalute, ha avvertito: la crisi del credito nel settore dei prestiti DeFi si sta trasformando in una crisi di liquidità delle criptovalute. Se non sarà possibile fornire le garanzie richieste per le margin call, o se le operazioni di copertura falliranno, il rischio potrebbe facilmente estendersi dalla finanza decentralizzata (DeFi) alla finanza centralizzata (CeFi)... Si spera che la situazione non arrivi a questo punto, ma è comunque necessario mantenere cautela ed evitare il rischio di controparte.

Proprio mentre le conseguenze dello scandalo Stream non si erano ancora placate, la crisi di Morpho Labs ha ulteriormente aumentato l’ansia nel settore. Il tasso di utilizzo dei suoi vault, per un valore di centinaia di milioni di dollari, ha raggiunto la soglia critica del 100%, generando 700.000 dollari di crediti inesigibili a causa del ritardo nel meccanismo di liquidazione, costringendo alla sospensione dei prelievi su Arbitrum, Plume e altre chain.

Stani Kulechov, CEO di Aave, ha criticato il modello di custodia di Morpho, che concentra il rischio in pool di fondi condivisi, confrontandolo con i mercati indipendenti di Aave e dando il via a un dibattito più ampio nella DeFi.

Cosa sono i DeFi Curator? Quali sono i principali Curator? Quali vantaggi, svantaggi e avvertimenti portano i Curator?

I. Cosa sono i DeFi Curator?

DeFi Curator può essere tradotto come gestore DeFi. Il Curator è una persona o un team che, pur non facendo parte del core team del protocollo, ha la capacità di creare e mantenere vault strategici o modelli di allocazione degli asset nei protocolli di finanza decentralizzata. Nel settore DeFi, grazie alle loro competenze, analisi e strumenti, selezionano, valutano, integrano e presentano agli utenti le informazioni, le opportunità e i progetti più preziosi. Sono come i “curatori di museo” o “personal shopper” del mondo DeFi, per questo DeFi Curator può anche essere tradotto come curatore DeFi.

I DeFi Curator svolgono un duplice ruolo: ottengono il potere di governance delegato da altri detentori di token, esprimono le proprie opinioni e utilizzano questo potere nelle votazioni di governance. Il loro ruolo è simile a quello dei gestori di asset. Propongono strategie di allocazione degli asset adeguate: quali asset detenere, come ottimizzare i rendimenti, come garantire la sicurezza dei fondi, ecc. Devono assicurare la solidità finanziaria delle DAO e mantenere l’equilibrio tra spese e investimenti.

Inoltre, hanno un altro ruolo chiave: garantire la sicurezza del protocollo. Per questo motivo, tali funzioni critiche sono solitamente affidate a team multisig composti da membri del team e istituzioni esterne di buona reputazione, talvolta in collaborazione con enti professionali.

I DeFi Curator sono una forza emergente nel mercato, ma attualmente si basano principalmente su modelli di remunerazione consolidati:

Contratti periodici (mensili o annuali) per compiti continuativi (ad esempio, gestione dei parametri);

Pagamenti una tantum per interventi temporanei (ad esempio, audit del codice);

Revenue sharing del protocollo (ad esempio, le commissioni dei pool su Morpho).

I bassi costi di trasferimento intrinseci alla blockchain e la facilità di tokenizzazione supportano lo sviluppo di nuovi metodi di finanziamento per i gestori.

II. Quali sono i principali DeFi Curator sul mercato?

Nell’attuale ecosistema DeFi, il modello dei DeFi Curator è ampiamente applicato nella gestione dei vault, nel liquidity mining, nell’emissione di asset sintetici e in altri scenari.

1. MEV Capital TVL: 955,77 milioni di dollari

La crisi di fiducia nella DeFi innescata da Stream è strettamente legata a MEV Capital. MEV Capital è uno dei principali Curator nell’ecosistema Stream Finance, con cui ha stretto un accordo commerciale di “autorizzazione strategica-custodia fondi-distribuzione dei profitti”. In quanto istituzione professionale chiave introdotta da Stream, MEV Capital gestisce l’allocazione degli asset nei principali vault di rendimento.

MEV Capital ha spinto Stream sull’orlo del baratro con due operazioni principali: ha investito oltre il 60% dei fondi in custodia (circa 105 milioni di dollari) in mercati opachi di opzioni crypto off-chain, adottando una strategia di “vendita di volatilità” — cioè guadagnando premi vendendo opzioni call/put, scommettendo di fatto sulla stabilità del mercato. Questa strategia può generare rendimenti stabili in periodi tranquilli, ma comporta rischi enormi in caso di eventi estremi; inoltre, tramite prestiti ricorsivi, il leverage effettivo dei fondi è stato portato a 5x, trasformando 175 milioni di dollari in un’esposizione di 875 milioni di dollari. Quando il furto su Balancer ha innescato il crollo del mercato, le posizioni in opzioni sono state liquidate in massa, le perdite hanno superato il livello di margine e hanno eroso direttamente il capitale degli utenti.

Il meccanismo chiave adottato da Stream è il “Recursive Looping”: Stream stesso spiega che la sua strategia consiste nel prestare e reinvestire continuamente gli asset per aumentare l’efficienza del capitale. Tuttavia, ciò aumenta il rischio sistemico e il rischio di leva.

Un trader on-chain anonimo, “Cbb0fe”, aveva già lanciato un avvertimento: i dati on-chain di Stream mostravano che gli asset a supporto di xUSD erano solo circa 170 milioni di dollari, mentre i prestiti ammontavano a 530 milioni di dollari; tramite la strategia di “recursive looping”, il leverage superava 4x. In un recente articolo a difesa della strategia, Stream ha spiegato: “Il recursive looping significa che il protocollo riutilizza i propri asset per ottenere differenze di tasso d’interesse.”

Tuttavia, quando gli utenti hanno scoperto che Stream aveva accumulato un “fondo assicurativo” non dichiarato con i profitti, è scoppiata la polemica: un utente noto come chud.eth ha accusato il team di aver trattenuto “il 60% delle commissioni non dichiarate” e di non averle separate adeguatamente dalle strategie che il team stesso dichiarava di voler proteggere. Stream ha risposto che l’intenzione era “di utilizzare sempre questi fondi come fondo assicurativo”, citando comunicazioni interne e aggiornamenti agli investitori, ma ha ammesso di non essere stata abbastanza trasparente sul funzionamento del fondo assicurativo.

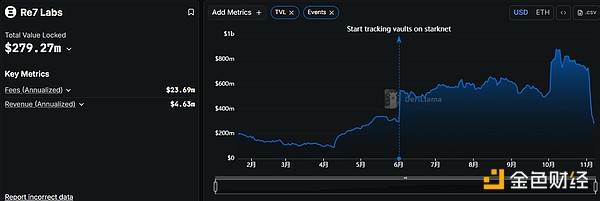

2. Re7 Labs TVL: 279,72 milioni di dollari

Re7 Labs, insieme a MEV Capital, è uno dei principali Curator di Stream. I fondi gestiti da Re7 Labs hanno rappresentato oltre il 25% del TVL totale di Stream, circa 125 milioni di dollari.

Questi 125 milioni di dollari sono stati principalmente allocati in tre aree ad alto rischio: 65 milioni di dollari in pool di liquidità su Balancer, senza alcuna assicurazione decentralizzata; 40 milioni di dollari in mining su nuove chain, con rischi di bug nei contratti smart e di rug pull; 20 milioni di dollari in contratti perpetui off-chain, con leva superiore a 10x per operazioni long/short.

Proprio ieri, i pool gestiti da MEV Capital e Re7 Labs su Lista DAO hanno raggiunto un tasso di utilizzo del 99%, attivando la liquidazione forzata.

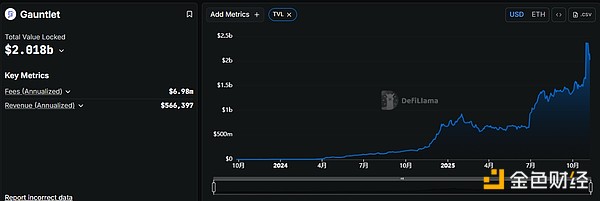

3. Gauntlet TVL: 2,018 miliardi di dollari

Il nucleo operativo di Gauntlet consiste nel porre le decisioni dell’IA all’interno di un rigoroso quadro di controllo umano, fornendo ai principali protocolli come Aave, Compound, Uniswap servizi di calibrazione dei parametri di rischio, revisione della conformità delle strategie e gestione delle crisi, colmando la lacuna di “mancanza di controllo del rischio” tipica del modello Curator tradizionale.

Durante il depeg di deUSD, Gauntlet ha sospeso d’urgenza i prelievi su Compound, evitando la diffusione di crediti inesigibili tramite “stop loss su TVL”; questa operazione è stata 3 ore più rapida rispetto all’intervento manuale di Aave, riducendo le perdite di circa 120 milioni di dollari.

4. Steakhouse Financial TVL: 1,298 miliardi di dollari

Steakhouse ha promosso la nascita del settore degli asset del mondo reale tokenizzati, introducendo titoli di stato USA e crediti privati in MakerDAO.

Steakhouse utilizza l’infrastruttura di Morpho per distribuire e riequilibrare i depositi nei diversi mercati di prestito di Morpho, creando strategie di rendimento di livello istituzionale. Questo consente loro di concentrarsi sulle proprie competenze chiave: stablecoin, analisi del rischio complessa e ottimizzazione del portafoglio. Di conseguenza, Steakhouse è diventato il più grande gestore di rischio stablecoin su Morpho e fornitore di prodotti di rendimento stablecoin con backend DeFi per fintech, exchange e istituzioni.

Steakhouse Financial è ora il più grande gestore su Morpho, con la gestione di 48 vault su Ethereum, Base, Katana, Polygon, Unichain e Arbitrum, generando oltre 500.000 dollari di entrate ricorrenti annuali.

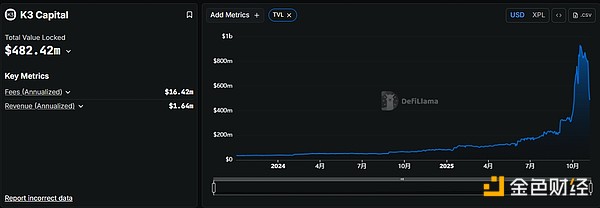

5. K3 Capital TVL: 482,42 milioni di dollari

K3 Capital si posiziona come Curator di livello istituzionale, focalizzato sull’offerta di servizi di allocazione di asset on-chain e gestione del rischio conformi sia per istituzioni che per utenti privati. A differenza di piattaforme come Stream Finance, orientate agli utenti retail e all’aggregazione dei rendimenti, K3 Capital si concentra sulle esigenze di gestione avanzata degli investitori professionali e dei capitali istituzionali.

Il suo caso emblematico è la collaborazione con Gearbox Protocol, protocollo di prestito decentralizzato con leva. Attraverso il modello “pool-to-account” unico di Gearbox, K3 Capital ha lanciato un mercato del credito USDT personalizzato: i mutuatari possono utilizzare USDT come collaterale per ottenere una leva fino a 10x, investendo in protocolli DeFi ad alta conformità come Ethena, Sky, Pendle.

Secondo i dati di ChainUnified, K3 Capital gestisce un TVL di 224,6 milioni di dollari, distribuiti su Avalanche, Unichain, Binance, Ethereum e BOB.

III. Vantaggi, svantaggi e avvertimenti dei Curator

Grazie alle loro elevate competenze, i Curator possono aiutare gli utenti ad abbassare la soglia d’ingresso agli investimenti, consentendo di partecipare facilmente senza dover comprendere meccanismi complessi come la leva. I Curator sono solitamente team con capacità di ricerca e modellizzazione (fondi, laboratori di rischio, ecc.) e possono regolare dinamicamente i parametri in base alla volatilità del mercato, ai dati on-chain e ai rischi di liquidazione. Ad esempio, la strategia di mercato del credito USDT progettata da K3 Capital per Gearbox consente agli utenti di ottenere un rendimento annuo dell’8%-12% semplicemente depositando asset, triplicando i rendimenti rispetto all’operatività autonoma.

Tuttavia, molti Curator utilizzano strutture complesse di loop o asset sintetici, aumentando così i rischi. Ad esempio, il meccanismo chiave di Stream è il recursive looping: in caso di crisi di fiducia o shock esterni, questa struttura di “prestiti ricorsivi + collaterale multi-protocollo” diventa estremamente fragile.

I Curator presentano anche problemi di trasparenza. La maggior parte di essi divulga solo i rendimenti storici, nascondendo intenzionalmente le informazioni sui rischi chiave. Gli utenti di Stream hanno scoperto solo dopo lo scandalo che il leverage effettivo di MEV Capital era 5x e che gli asset a supporto di xUSD erano solo 170 milioni di dollari a fronte di 530 milioni di dollari di prestiti.

I Curator comportano anche rischi di eccessiva concentrazione degli asset. Prima dello scandalo Stream, i fondi gestiti da MEV Capital e Re7 Labs rappresentavano l’85% del TVL totale, ed entrambi erano fortemente esposti al protocollo Balancer: se Balancer veniva violato, anche Stream ne veniva colpito direttamente.

Pertanto, il futuro sviluppo dei DeFi Curator dovrà necessariamente basarsi su un’elevata trasparenza. I Curator dovrebbero divulgare proattivamente la struttura delle loro strategie, i collaterali, il leverage, i meccanismi di liquidazione, ecc. Lo stato reale dei collaterali, la struttura del debito e le catene di ricollateralizzazione dovrebbero essere verificabili esternamente. I Curator dovrebbero anche abbandonare l’approccio da giocatori d’azzardo ad alta leva e concentrarsi su investimenti di valore a lungo termine. Gli utenti, dal canto loro, devono valutare l’affidabilità dei Curator tramite i dati on-chain.

Conclusione

Sono passati quattro giorni dallo scandalo Stream, ma restano da chiarire questioni come la possibilità di un rilancio, il rimborso degli asset e il ripristino della fiducia; il destino di Stream è ancora incerto e la fiducia dell’intero settore crypto nella DeFi è improvvisamente ai minimi.

Le bolle sono affascinanti, ma alla fine scoppiano. I Curator sono il ponte tra gli utenti comuni e la finanza DeFi: non dovrebbero puntare alla massimizzazione dei profitti come obiettivo ultimo, ma concentrarsi su veri investimenti di valore a lungo termine.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Oltre a Polymarket, come può DeAgent AI diventare il fulcro di valore nel settore delle previsioni?

DeAgent AI ha scelto di entrare nel mercato delle previsioni attraverso l’infrastruttura di oracoli AI e agenti intelligenti.

Rapporto settimanale sullo staking di Ethereum - 10 novembre 2025

🌟🌟Dati chiave sullo staking di ETH🌟🌟 1️⃣ Rendimento dello staking di Ebunker ETH: 4,42% 2️⃣ stETH...