Autore: Jasper De Maere

Traduzione: TechFlow

Premessa

La liquidità guida i cicli delle criptovalute, ma i flussi di capitale tramite stablecoin, ETF e DAT (Digital Asset Trust) si sono chiaramente rallentati.

La liquidità globale rimane forte, ma un SOFR (Secured Overnight Financing Rate) elevato indirizza i capitali verso i titoli di stato e lontano dal mercato delle criptovalute.

Attualmente, il settore delle criptovalute si trova in una fase di autofinanziamento, con il capitale che circola internamente in attesa del ritorno di nuovi afflussi.

La liquidità determina ogni ciclo delle criptovalute. Sebbene nel lungo termine l’adozione tecnologica possa essere il motore principale della narrazione sulle criptovalute, ciò che realmente muove i prezzi sono i flussi di capitale. Negli ultimi mesi, lo slancio degli afflussi si è indebolito. Nei tre principali canali attraverso cui il capitale entra nell’ecosistema crypto — stablecoin, ETF e Digital Asset Trust (DAT) — i flussi si sono attenuati, portando il settore in una fase di autofinanziamento piuttosto che di espansione.

Sebbene l’adozione tecnologica sia un importante motore, è la liquidità a guidare e definire ogni ciclo delle criptovalute. Non si tratta solo della profondità del mercato, ma della reale disponibilità di capitale. Quando l’offerta monetaria globale si espande o i tassi reali diminuiscono, la liquidità in eccesso cerca inevitabilmente asset rischiosi, e le criptovalute sono state storicamente, in particolare nel ciclo del 2021, tra i maggiori beneficiari.

Nei cicli precedenti, la liquidità entrava principalmente nel settore degli asset digitali tramite le stablecoin, che rappresentano il principale canale di ingresso fiat. Con la maturazione del settore, tre grandi canali di liquidità sono diventati determinanti per i nuovi afflussi di capitale nelle criptovalute:

-

Digital Asset Trust (DAT): fondi tokenizzati e strutture di rendimento che collegano asset tradizionali con la liquidità on-chain.

-

Stablecoin: rappresentazione on-chain della liquidità fiat, che fornisce garanzie di base per leva finanziaria e attività di trading.

-

ETF: punto di accesso per investimenti passivi e capitale istituzionale che offre esposizione a BTC e ETH nella finanza tradizionale.

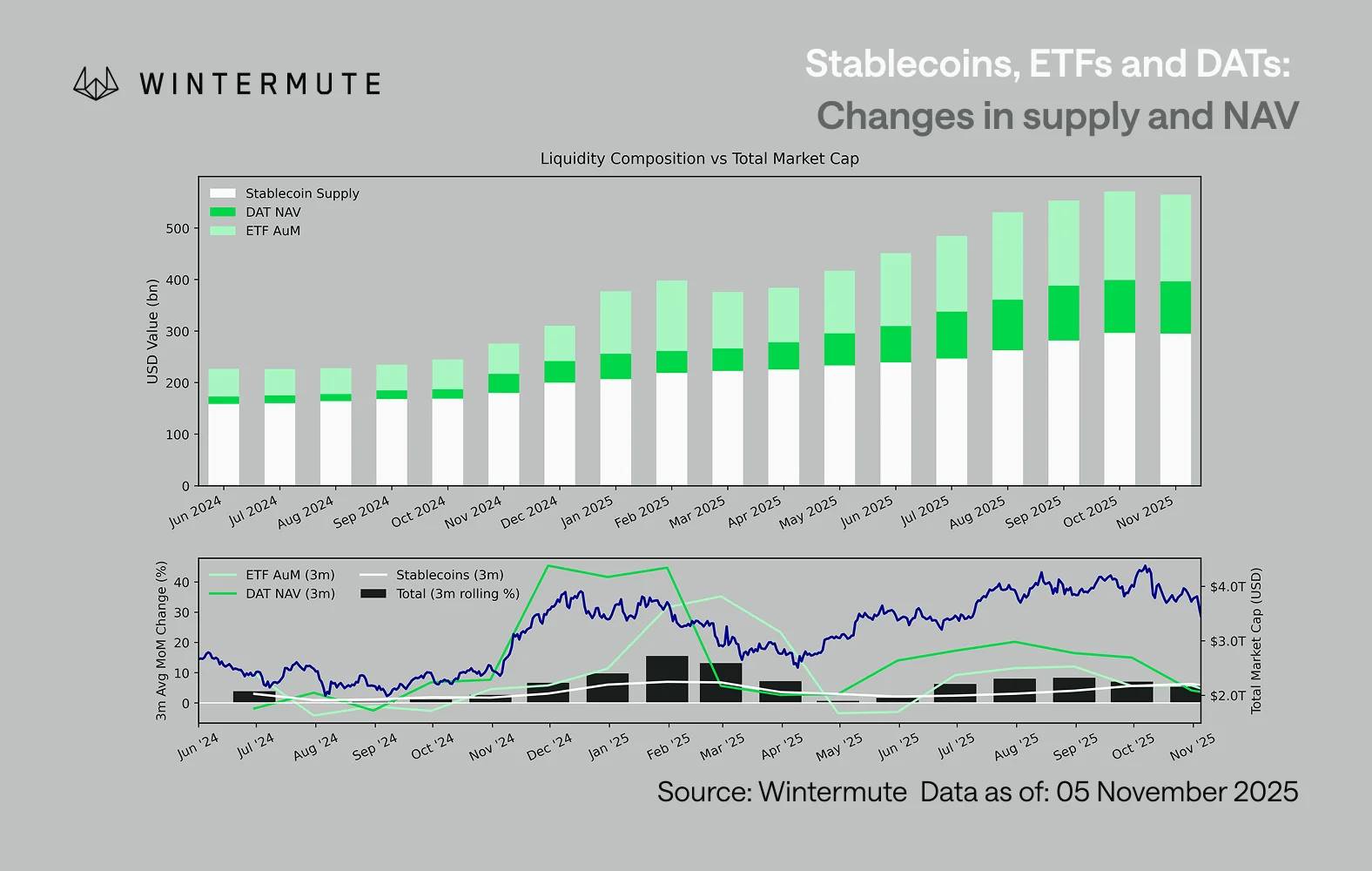

Combinando l’AUM degli ETF, il NAV dei DAT e il numero di stablecoin emesse, è possibile stimare ragionevolmente il capitale totale affluito negli asset digitali. Il grafico seguente mostra l’andamento di queste componenti negli ultimi 18 mesi. Nella parte inferiore del grafico si vede chiaramente che la variazione totale è strettamente correlata alla capitalizzazione totale di mercato degli asset digitali: quando i flussi accelerano, i prezzi aumentano di conseguenza.

Un punto chiave da osservare è che i flussi verso DAT e ETF si sono notevolmente rallentati. Entrambi hanno mostrato una forte performance nel quarto trimestre del 2024 e nel primo trimestre del 2025, con una breve ripresa all’inizio dell’estate, ma questo slancio si è poi gradualmente attenuato. La liquidità (offerta monetaria M2) non fluisce più nell’ecosistema crypto come avveniva a inizio anno. Dall’inizio del 2024, la dimensione totale di DAT ed ETF è cresciuta da circa 40 miliardi di dollari a 270 miliardi di dollari, mentre quella delle stablecoin è raddoppiata da circa 140 miliardi a circa 290 miliardi di dollari: sebbene ciò indichi una forte crescita strutturale, si nota anche un evidente rallentamento.

Questo rallentamento è cruciale, poiché ogni canale riflette una diversa fonte di liquidità. Le stablecoin riflettono la propensione al rischio interna al settore crypto, i DAT catturano la domanda istituzionale di rendimento, mentre gli ETF riflettono le tendenze di allocazione della finanza tradizionale (TradFi). Il fatto che tutti e tre mostrino una tendenza al rallentamento indica che il dispiegamento di nuovo capitale si è complessivamente ridotto, non si tratta semplicemente di una rotazione tra prodotti. La liquidità non è scomparsa, ma circola solo all’interno del sistema, senza espandersi.

Guardando oltre le criptovalute, anche nell’economia globale la liquidità (offerta monetaria M2) non è stagnante. Sebbene un SOFR elevato limiti la liquidità nel breve termine, rendendo attraente il rendimento del contante e bloccando i capitali nei titoli di stato, il ciclo globale rimane accomodante e il quantitative tightening (QT) negli Stati Uniti è ufficialmente terminato. Il contesto strutturale generale resta di supporto, ma attualmente la liquidità sceglie altre forme di rischio, come il mercato azionario.

Con la diminuzione degli afflussi di capitale esterno, la dinamica di mercato diventa sempre più chiusa. Il capitale ruota maggiormente tra le principali criptovalute e gli altcoin, piuttosto che provenire da nuovi afflussi netti, creando una situazione “player versus player” (PVP). Questo spiega anche perché i rimbalzi di mercato sono di breve durata e perché l’ampiezza del mercato si restringe, anche se l’AUM totale rimane stabile. Gli attuali picchi di volatilità sono principalmente guidati da reazioni a catena di liquidazioni, piuttosto che da trend sostenuti.

Guardando al futuro, una ripresa significativa di uno qualsiasi dei canali di liquidità — come una nuova ondata di minting di stablecoin, la creazione di nuovi ETF o l’aumento delle emissioni di DAT — indicherebbe un ritorno della liquidità macro nel settore degli asset digitali. Fino ad allora, le criptovalute rimangono in una fase di autofinanziamento, con il capitale che circola solo internamente senza espansione di valore.