Ray Dalio pubblica un nuovo articolo: Questa volta è diverso, la Federal Reserve sta alimentando una bolla

Poiché la politica fiscale del governo è attualmente altamente espansiva, il quantitative easing monetizzerà efficacemente il debito pubblico, invece di semplicemente reiniettare liquidità nel sistema privato.

Poiché il lato fiscale delle politiche governative è ora altamente espansivo, il quantitative easing monetizzerà efficacemente il debito pubblico, invece di semplicemente reiniettare liquidità nel sistema privato.

Autore: Ray Dalio

Traduzione: Golden Ten Data

Il 5 novembre, ora locale, Ray Dalio, fondatore di Bridgewater Associates, ha pubblicato un post sui social media. Di seguito le sue opinioni:

Avete notato che la Federal Reserve ha annunciato che interromperà il quantitative tightening (QT) e inizierà il quantitative easing (QE)?

Sebbene ciò sia stato descritto come un'“operazione tecnica”, in ogni caso si tratta di una misura espansiva. Questo è uno degli indicatori che utilizzo (Dalio) per monitorare l'evoluzione dinamica del “grande ciclo del debito” descritto nel mio ultimo libro, e che necessita di essere seguito da vicino. Come ha detto il presidente Powell: “... a un certo punto, vorrete che le riserve inizino a crescere gradualmente, per tenere il passo con la dimensione del sistema bancario e dell'economia. Quindi, a un certo punto, aumenteremo le riserve...” Quanto aumenteranno sarà un punto chiave da osservare.

Dato che uno dei compiti della Federal Reserve è controllare la “dimensione del sistema bancario” durante le bolle, dovremo monitorare attentamente questo aspetto, osservando anche la velocità con cui viene implementata la politica espansiva attraverso il taglio dei tassi durante le nuove bolle emergenti. Più specificamente, se il bilancio inizia ad espandersi in modo significativo mentre i tassi di interesse vengono abbassati e il deficit fiscale è elevato, allora a nostro avviso si tratta della classica interazione monetaria e fiscale tra la Fed e il Tesoro, che porta alla monetizzazione del debito pubblico.

Se ciò dovesse accadere mentre il credito privato e quello dei mercati dei capitali rimangono forti, le azioni raggiungono nuovi massimi, gli spread creditizi sono vicini ai minimi, la disoccupazione è vicina ai minimi, l'inflazione è superiore all'obiettivo e le azioni legate all'intelligenza artificiale (AI) sono in una bolla (secondo i miei indicatori di bolla, lo sono davvero), allora a mio avviso è come se la Fed stesse stimolando una bolla.

Considerando che l'attuale governo e molti altri ritengono che le restrizioni dovrebbero essere drasticamente ridotte, in modo da poter adottare un approccio di “crescita a tutti i costi” nella politica monetaria e fiscale, e tenendo conto dei problemi imminenti di enormi deficit/debiti/offerta e domanda di obbligazioni, se sospetto che questa non sia solo una questione tecnica come dichiarato, dovrebbe essere comprensibile.

Sebbene io comprenda che la Fed presterà molta attenzione ai rischi dei mercati monetari, il che significa che tende a dare priorità alla stabilità del mercato rispetto a una lotta attiva contro l'inflazione, soprattutto nell'attuale contesto politico, resta da vedere se ciò si tradurrà in un vero e proprio quantitative easing espansivo (accompagnato da massicci acquisti netti).

In questo momento non dovremmo ignorare il fatto che, quando l'offerta di Treasury statunitensi supera la domanda, la Fed sta “stampando denaro” e acquistando obbligazioni, mentre il Tesoro sta riducendo la durata del debito emesso per compensare la carenza di domanda per le obbligazioni a lungo termine, questi sono tutti dinamiche tipiche della fase avanzata del “grande ciclo del debito”. Sebbene io abbia spiegato in dettaglio il funzionamento di tutto ciò nel mio libro “Come falliscono le nazioni: i grandi cicli”, vorrei sottolineare qui la vicinanza di questa classica pietra miliare nell'attuale grande ciclo del debito e rivederne brevemente il meccanismo.

Desidero insegnare condividendo le mie riflessioni sui meccanismi di mercato e mostrando ciò che sta accadendo, proprio come insegnare a pescare condividendo le mie idee e indicando ciò che sta succedendo, lasciando il resto a voi, perché questo ha più valore per voi e mi evita di diventare il vostro consulente finanziario, cosa che preferisco. Ecco il meccanismo che vedo in atto:

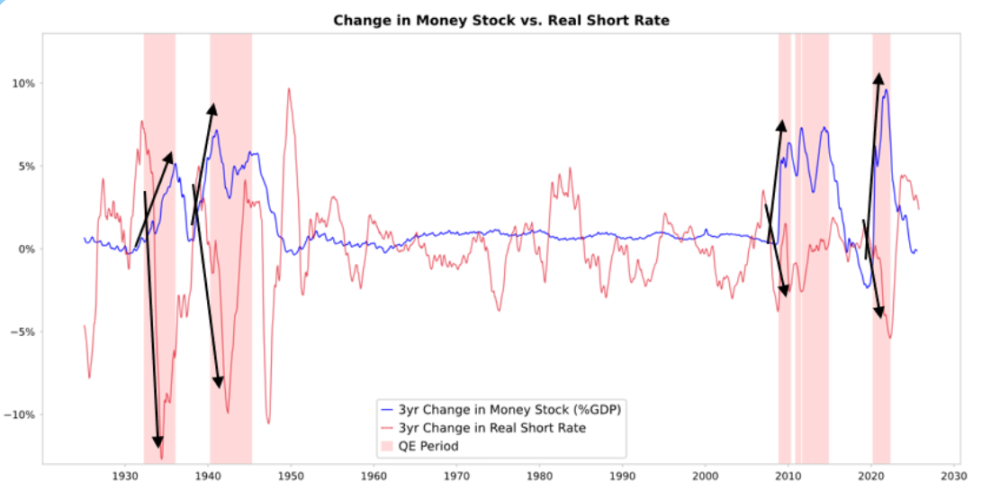

Quando la Fed e/o altre banche centrali acquistano obbligazioni, creano liquidità e abbassano i tassi di interesse reali, come mostrato nel grafico seguente. Ciò che accade dopo dipende da dove va a finire la liquidità.

Variazione dell'aggregato monetario rispetto ai tassi di interesse reali a breve termine

Se la liquidità rimane negli asset finanziari, farà salire i prezzi degli asset finanziari e abbassare i rendimenti reali, espandendo così i multipli prezzo/utili, riducendo gli spread di rischio, facendo salire l'oro e creando “inflazione degli asset finanziari”. Questo favorisce i detentori di asset finanziari rispetto a chi non li possiede, ampliando così il divario di ricchezza.

Di solito penetra in una certa misura anche nei mercati delle materie prime, dei servizi e del lavoro, facendo salire l'inflazione. In questo caso, con l'automazione che sostituisce la forza lavoro, sembra che l'impatto sia inferiore al normale. Se l'inflazione stimolata è abbastanza alta, potrebbe portare a un aumento dei tassi nominali, compensando così il calo dei tassi reali, il che danneggerebbe obbligazioni e azioni sia in termini nominali che reali.

Meccanismo operativo: il quantitative easing si trasmette attraverso i prezzi relativi

Come spiego nel mio libro “Come falliscono le nazioni: i grandi cicli”, tutti i flussi finanziari e i movimenti di mercato sono guidati dall'attrattiva relativa, non da quella assoluta, e la spiegazione è più completa di quanto possa fornire qui.

In breve, ognuno ha una certa quantità di denaro e credito, e le banche centrali influenzano questi fondi e crediti attraverso le loro azioni; ognuno decide come usarli in base all'attrattiva relativa delle opzioni disponibili. Ad esempio, possono prendere in prestito o prestare, a seconda del rapporto tra il costo del denaro e il rendimento che possono ottenere; decidono dove allocare i fondi principalmente in base al rendimento totale atteso delle varie alternative, che è dato dal rendimento dell'asset più la variazione del suo prezzo.

Ad esempio, il rendimento dell'oro è 0%, mentre il rendimento nominale dei Treasury a 10 anni è ora circa 4%. Quindi, se vi aspettate che il prezzo dell'oro salga meno del 4% all'anno, sarete più inclini a detenere obbligazioni; se vi aspettate che salga di più del 4%, preferirete l'oro. Quando si valuta la performance di oro e obbligazioni rispetto a questa soglia del 4%, bisogna naturalmente considerare quale sarà il tasso di inflazione, perché questi investimenti devono offrire un rendimento sufficiente a compensare l'inflazione che riduce il nostro potere d'acquisto.

A parità di condizioni, più alta è l'inflazione, più l'oro salirà, perché la maggior parte dell'inflazione deriva dalla diminuzione del valore e del potere d'acquisto delle altre valute a causa dell'aumento dell'offerta, mentre l'offerta di oro cresce poco. Ecco perché presto attenzione all'offerta di moneta e credito, e a ciò che stanno facendo la Fed e le altre banche centrali.

Più specificamente, per un lungo periodo, il valore dell'oro è stato legato all'inflazione. Poiché più alta è l'inflazione, meno attraente è il rendimento delle obbligazioni al 4% (ad esempio, un'inflazione al 5% rende l'oro più attraente, sostenendo il prezzo dell'oro e rendendo le obbligazioni poco attraenti perché il rendimento reale sarebbe -1%), quindi più moneta e credito creano le banche centrali, più alta sarà l'inflazione che mi aspetto, e meno preferirò le obbligazioni rispetto all'oro.

A parità di condizioni, un aumento del quantitative easing da parte della Fed dovrebbe abbassare i tassi reali e aumentare la liquidità, manifestandosi in una compressione degli spread di rischio, una riduzione dei rendimenti reali, un aumento dei multipli prezzo/utili, in particolare sostenendo la valutazione degli asset a lunga durata (come tecnologia, AI, titoli growth) e degli asset di copertura contro l'inflazione (come oro e obbligazioni indicizzate all'inflazione). Una volta che il rischio di inflazione riemerge, le società di asset tangibili (come minerarie, infrastrutture, asset fisici) potrebbero sovraperformare i puri titoli tecnologici a lunga durata.

L'effetto ritardato è che il quantitative easing dovrebbe far salire l'inflazione oltre il livello che sarebbe stato altrimenti. Se il quantitative easing porta a una diminuzione dei rendimenti reali ma a un aumento delle aspettative di inflazione, i multipli nominali possono ancora espandersi, ma i rendimenti reali verranno erosi.

È ragionevole aspettarsi che, come alla fine del 1999 o tra il 2010 e il 2011, ci sarà un'ondata di forte liquidità che alla fine diventerà troppo rischiosa e dovrà essere contenuta. Durante questa fase di espansione della liquidità, e prima che vengano adottate misure restrittive sufficienti a contenere l'inflazione e far scoppiare la bolla, è il momento classico ideale per vendere.

Questa volta è diverso: la Fed sta stimolando una bolla

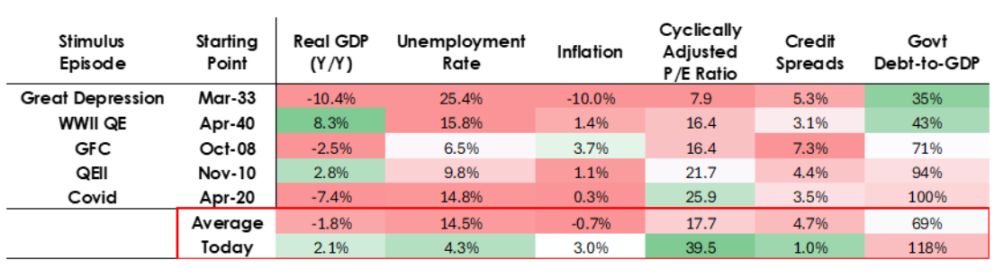

Sebbene mi aspetti che il meccanismo funzioni come ho descritto, questa volta le condizioni in cui avviene il quantitative easing sono molto diverse dal passato, perché questa volta la politica espansiva è rivolta a una bolla e non a una recessione. Più specificamente, in passato, quando veniva implementato il quantitative easing, la situazione era la seguente:

- Le valutazioni degli asset stavano scendendo e i prezzi erano bassi o non sopravvalutati.

- L'economia era in contrazione o molto debole.

- L'inflazione era bassa o in calo.

- I problemi di debito e liquidità erano gravi, gli spread creditizi erano ampi.

Pertanto, il quantitative easing passato era uno “stimolo alla recessione”.

Ora, invece, la situazione è esattamente opposta:

Le valutazioni degli asset sono elevate e stanno salendo. Ad esempio, il rendimento degli utili dell'S&P 500 è del 4,4%, mentre il rendimento nominale dei Treasury a 10 anni è del 4%, con un rendimento reale di circa l'1,8%, quindi il premio per il rischio azionario è basso, circa 0,3%.

L'economia è relativamente forte (la crescita reale media dell'ultimo anno è stata del 2%, il tasso di disoccupazione solo del 4,3%).

L'inflazione è superiore all'obiettivo, a un livello relativamente moderato (poco sopra il 3%), mentre la “deglobalizzazione” e i costi dei dazi stanno esercitando pressioni al rialzo sui prezzi.

Credito e liquidità sono abbondanti, gli spread creditizi sono vicini ai minimi storici.

Pertanto, il quantitative easing attuale è uno “stimolo alla bolla”.

Dati economici degli Stati Uniti in diverse fasi

Quindi, il quantitative easing attuale non è più uno “stimolo alla recessione”, ma uno “stimolo alla bolla”.

Vediamo ora come questi meccanismi di solito influenzano azioni, obbligazioni e oro.

Poiché il lato fiscale delle politiche governative è ora altamente espansivo (a causa dell'enorme debito esistente in essere e dei grandi deficit, finanziati attraverso massicce emissioni di Treasury, soprattutto a scadenze relativamente brevi), il quantitative easing monetizzerà efficacemente il debito pubblico, invece di semplicemente reiniettare liquidità nel sistema privato.

Questa è la differenza di ciò che sta accadendo ora, e il modo in cui avviene sembra renderlo più pericoloso e più inflazionistico. Sembra una “scommessa audace e rischiosa” sulla crescita, in particolare quella portata dall'intelligenza artificiale, e questa crescita viene finanziata attraverso una politica fiscale, monetaria e regolamentare estremamente espansiva. Dovremo monitorare attentamente per poter rispondere adeguatamente.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Nuovi massimi per Bitcoin potrebbero richiedere da 2 a 6 mesi, ma i dati dicono che vale la pena aspettare: Analisi

Ray Dalio critica il nuovo "trucco magico" della Fed: carburante per la bolla o soluzione fiscale?

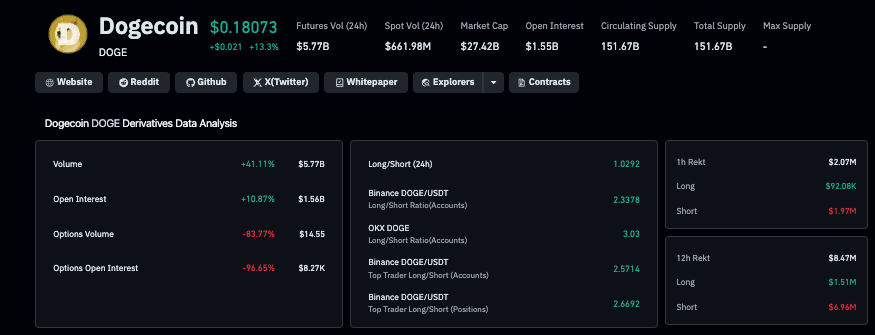

Il prezzo di Dogecoin supera le prime 10 criptovalute mentre i trader scommettono sulla giornata da 1 trilione di dollari di Elon Musk

Dogecoin è salito del 6,5% dopo che gli azionisti di Tesla hanno approvato il pacchetto di compensazione record da 1 trilione di dollari per Elon Musk, con il trading dei derivati DOGE che è aumentato del 41%.