Perché il prezzo di Bitcoin aumenta quando il governo degli Stati Uniti si blocca?

Il blocco del governo degli Stati Uniti è il principale responsabile del calo dei mercati finanziari globali?

La chiusura del governo degli Stati Uniti è ufficialmente entrata nel suo 36° giorno, battendo ogni record.

Negli ultimi due giorni, i mercati finanziari globali sono crollati. Il Nasdaq, Bitcoin, i titoli tecnologici, l’indice Nikkei e persino asset rifugio come i Treasury statunitensi e l’oro non sono stati risparmiati.

La paura ha travolto i mercati, mentre i politici di Washington continuano a litigare sul bilancio. Esiste una connessione tra la chiusura del governo degli Stati Uniti e il crollo dei mercati finanziari globali? La risposta sta emergendo.

Questa non è una normale correzione di mercato, ma una crisi di liquidità innescata dalla chiusura del governo. Con le spese fiscali congelate, centinaia di miliardi di dollari sono intrappolati nei conti del Tesoro, incapaci di fluire nel mercato, interrompendo il sistema circolatorio del sistema finanziario.

Il "Buco Nero" del Tesoro

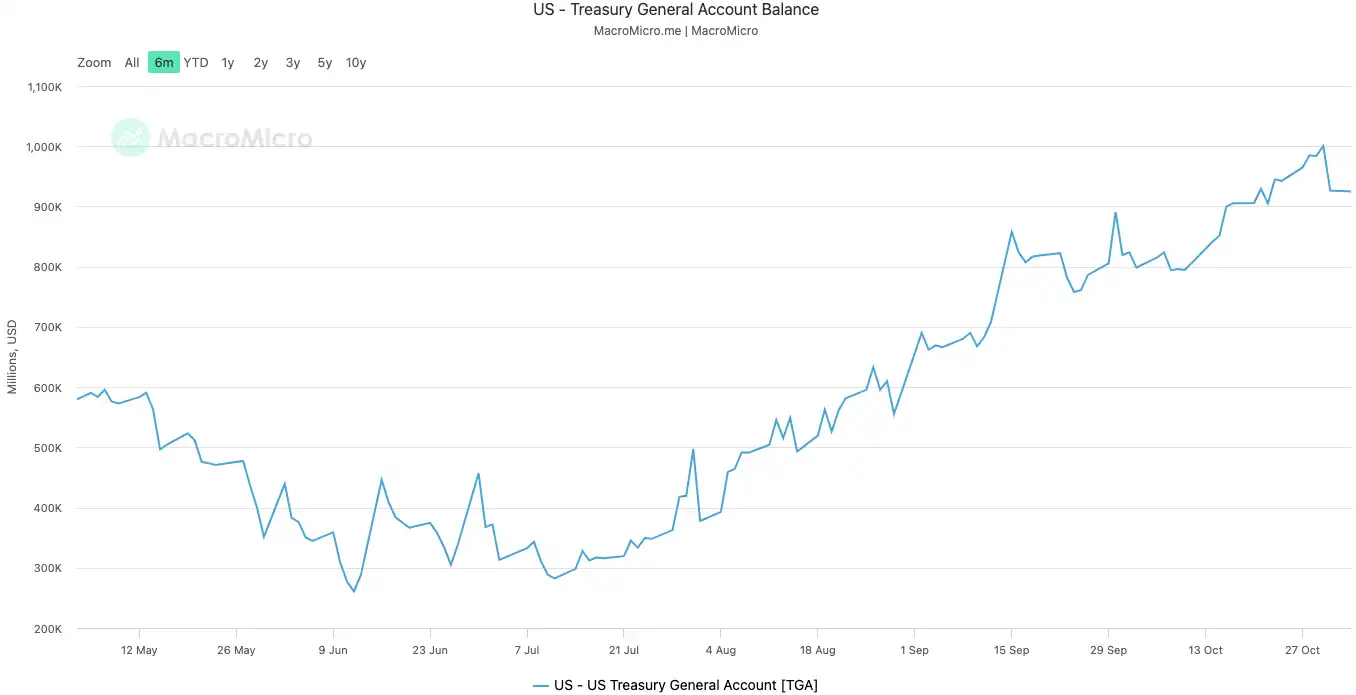

Il General Account del Tesoro degli Stati Uniti, noto come TGA, può essere inteso come il conto corrente centrale del governo degli Stati Uniti presso la Federal Reserve. Tutte le entrate federali, sia da tasse che da emissione di obbligazioni, vengono depositate in questo conto.

E tutte le spese governative, dal pagamento degli stipendi dei dipendenti pubblici alle spese per la difesa, vengono anch’esse erogate da questo conto.

In circostanze normali, il TGA funge da hub dei fondi, mantenendo un equilibrio dinamico. Il Tesoro riceve denaro e poi lo spende rapidamente, con i fondi che fluiscono nel sistema finanziario privato, diventando riserve bancarie e fornendo liquidità al mercato.

La chiusura del governo ha interrotto questo ciclo. Mentre il Tesoro continua a ricevere denaro tramite tasse ed emissione di obbligazioni, il saldo del TGA continua a crescere. Tuttavia, poiché il Congresso non ha approvato un bilancio, la maggior parte delle agenzie governative sono chiuse e il Tesoro non può spendere come previsto. Il TGA si è trasformato in un buco nero finanziario che assorbe ma non restituisce.

Dall’inizio della chiusura il 10 ottobre 2025, il saldo del TGA è aumentato da circa 800 miliardi di dollari a oltre 1 trilione di dollari al 30 ottobre. In soli 20 giorni, oltre 200 miliardi di dollari sono stati risucchiati dal mercato e bloccati nei forzieri della Fed.

U.S. Government's TGA Balance | Source: MicroMacro

Alcune analisi indicano che la chiusura del governo ha ritirato quasi 700 miliardi di dollari di liquidità dal mercato in un mese. Questo effetto è simile a quello della Fed che effettua diversi rialzi dei tassi o accelera il quantitative tightening.

Quando le riserve del sistema bancario sono state pesantemente drenate dal TGA, sia la capacità che la volontà delle banche di concedere prestiti sono crollate, causando un notevole aumento del costo del denaro sul mercato.

Coloro che sono più sensibili alla liquidità sentono sempre per primi il gelo. Il mercato delle criptovalute è crollato con quasi 20 miliardi di dollari di liquidazioni il secondo giorno della chiusura, l’11 ottobre (UTC+8). Questa settimana anche i titoli tecnologici hanno vacillato, con il Nasdaq in calo dell’1,7% martedì, precipitando dopo i risultati di Meta e Microsoft.

Il crollo dei mercati finanziari globali è la manifestazione più tangibile di questo tightening silenzioso.

Il Sistema ha la "Febbre"

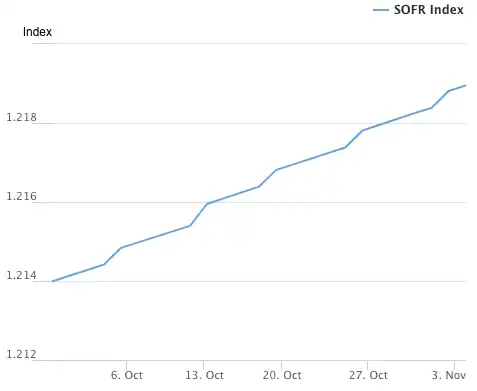

Il TGA è stata la "causa" della crisi di liquidità, e l’impennata del tasso repo overnight è il sintomo più diretto della "febbre" del sistema finanziario.

Il mercato repo overnight è dove le banche si prestano fondi a breve termine tra loro, fungendo da capillare dell’intero sistema finanziario. Il suo tasso è l’indicatore più genuino della tensione della "radice del denaro" interbancaria. Quando la liquidità è abbondante, il prestito interbancario è facile e i tassi sono stabili. Tuttavia, quando la liquidità viene drenata, le banche iniziano a scarseggiare di denaro e sono disposte a pagare un prezzo più alto per prendere in prestito denaro overnight.

Due indicatori chiave illustrano vividamente quanto sia grave questa febbre:

Il primo indicatore è il Secured Overnight Financing Rate (SOFR). Il 31 ottobre (UTC+8), il SOFR è balzato al 4,22%, segnando il più grande aumento giornaliero in un anno.

Questo non solo ha superato il limite superiore del tasso obiettivo dei federal funds della Federal Reserve del 4,00%, ma era anche 32 punti base superiore al tasso effettivo dei federal funds, raggiungendo il livello più alto dalla crisi di mercato del marzo 2020. Il costo effettivo del prestito nel mercato interbancario è fuori controllo, ben oltre il tasso di politica monetaria della banca centrale.

Secured Overnight Financing Rate (SOFR) Index | Source: Federal Reserve Bank of New York

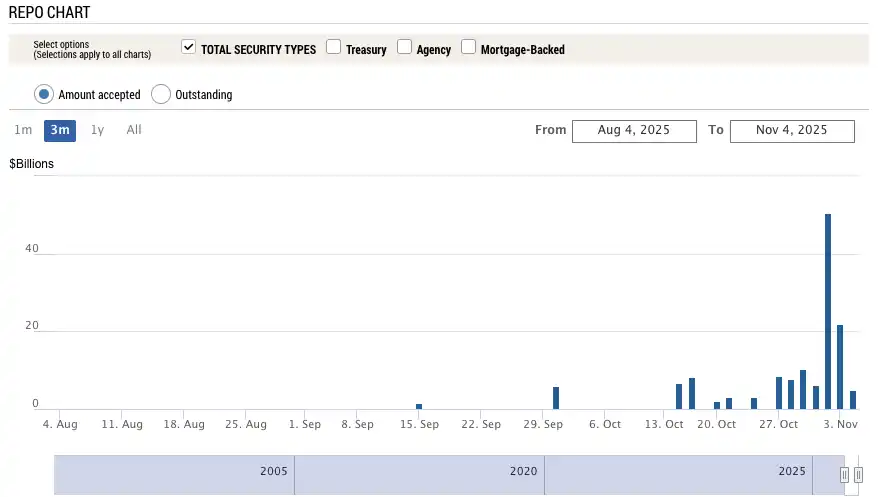

Il secondo indicatore, ancora più sorprendente, è l’utilizzo della Standing Repo Facility (SRF) della Federal Reserve. La SRF è uno strumento di liquidità d’emergenza fornito dalla Fed alle banche, consentendo loro di impegnare titoli di alta qualità in cambio di contanti quando non riescono a prendere in prestito denaro sul mercato.

Il 31 ottobre (UTC+8), l’utilizzo della SRF è salito a 503,5 miliardi di dollari, raggiungendo il livello più alto dalla crisi pandemica del marzo 2020. Il sistema bancario è precipitato in una grave carenza di dollari, dovendo bussare alla finestra della Fed come prestatore di ultima istanza.

Spare Repurchase Facility (SRF) Usage | Source: Federal Reserve Bank of New York

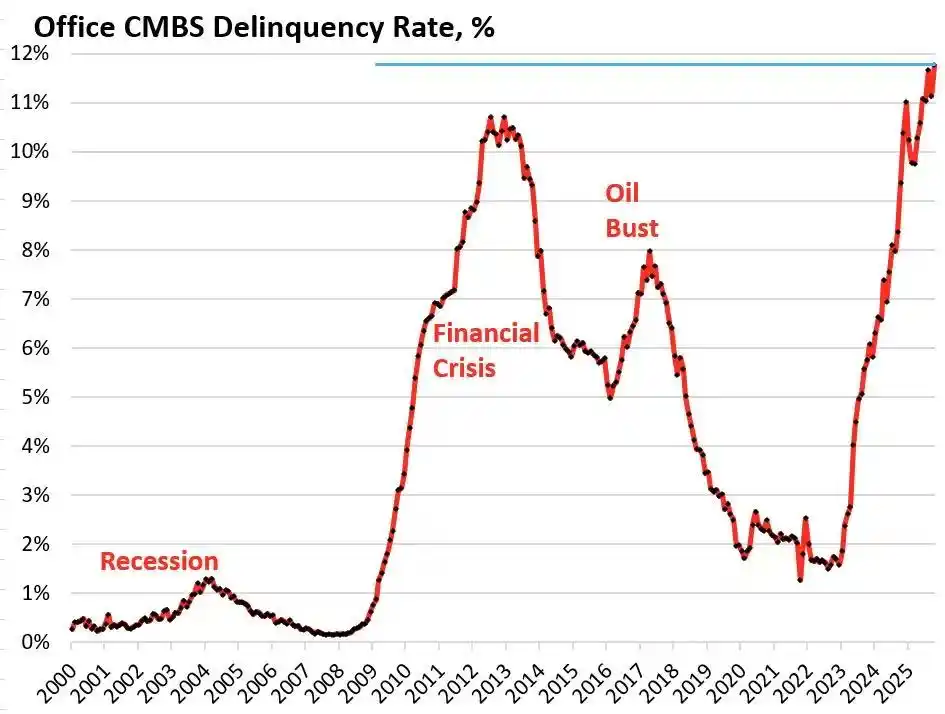

Il surriscaldamento del sistema finanziario sta ora trasmettendo stress ai segmenti più vulnerabili dell’economia reale, innescando mine di debito rimaste dormienti a lungo. Le aree attualmente più pericolose sono il settore immobiliare commerciale e i prestiti auto.

Secondo la società di ricerca Trepp, il tasso di default dei CMBS (Commercial Mortgage-Backed Securities) degli uffici statunitensi ha raggiunto l’11,8% nell’ottobre 2025 (UTC+8), non solo toccando un massimo storico ma anche superando il picco del 10,3% durante la crisi finanziaria del 2008. In soli tre anni, questo numero è aumentato di quasi 10 volte, passando dall’1,8%.

US Office Building CMBS Commercial Real Estate Mortgage-Backed Securities Default Rate | Source: Wolf Street

Il Bravern Office Commons a Bellevue, Washington, è un caso tipico. Questo edificio per uffici, un tempo completamente affittato da Microsoft, era valutato 6,05 miliardi di dollari nel 2020. Ora, con la partenza di Microsoft, la valutazione è crollata del 56% a 2,68 miliardi di dollari, ed è entrato in procedura di default.

Questa crisi immobiliare commerciale, la più grave dal 2008, sta diffondendo rischi sistemici in tutto il sistema finanziario tramite banche regionali, real estate investment trust (REIT) e fondi pensione.

Dal lato dei consumatori, anche il campanello d’allarme per i prestiti auto è suonato. I prezzi delle auto nuove sono saliti a una media di oltre 50.000 dollari e i mutuatari subprime affrontano tassi d’interesse fino al 18-20%, preannunciando un’imminente ondata di default. A settembre 2025 (UTC+8), il tasso di default dei prestiti auto subprime si è avvicinato al 10% e il tasso di insolvenza complessivo dei prestiti auto è cresciuto di oltre il 50% negli ultimi 15 anni.

Nel frattempo, l’aumento dei prezzi dell’energia sta diventando un altro fattore che mette in ginocchio molte famiglie. Sullo sfondo dell’alta inflazione, l’aumento delle bollette elettriche è particolarmente letale. Dall’inizio del 2025 (UTC+8), la bolletta elettrica media delle famiglie americane è aumentata di oltre l’11%.

In Florida, Al Salvi, 63 anni, costretto su una sedia a rotelle, paga una bolletta elettrica mensile di quasi 500 dollari. "Ora dobbiamo scegliere tra pagare la bolletta e comprare le medicine", ha lamentato in un’intervista a NPR in ottobre (UTC+8).

Questa crisi energetica, causata da molteplici problemi strutturali come l’invecchiamento della rete e l’aumento della domanda di energia dovuto all’AI, aggravata da tassi d’interesse e debito, sta spingendo le famiglie americane comuni sull’orlo del collasso finanziario.

Dal tightening silenzioso del TGA, alla febbre sistemica dei tassi overnight, all’impennata dei debiti nel settore immobiliare commerciale e nei prestiti auto, è emersa una chiara catena di trasmissione della crisi. La scintilla innescata dall’inaspettato stallo politico di Washington sta ora facendo esplodere le debolezze strutturali di lunga data dell’economia statunitense.

Peggioramento del Mercato del Lavoro

Una crisi più profonda si sta anche preparando nel mercato del lavoro, poiché la chiusura del governo degli Stati Uniti non solo prosciuga la liquidità del mercato, ma priva anche la Federal Reserve della sua guida più cruciale per la politica monetaria: i dati economici.

Fino a quando lo stallo non sarà risolto, i principali dati economici ufficiali, inclusi il rapporto mensile sull’occupazione e i dati sull’inflazione CPI, smetteranno di essere pubblicati. Ciò significa che, in un momento critico per l’economia, le decisioni della Fed mancheranno della guida più autorevole.

In assenza di dati, il mercato è costretto a rivolgersi a dati alternativi del settore privato. I dati sull’occupazione ADP di settembre pubblicati il 1° ottobre (UTC+8) (comunemente noti come "piccolo non agricolo") hanno mostrato una diminuzione di 32.000 posti di lavoro nel settore privato statunitense, segnando il primo calo negativo per due mesi consecutivi da quando è iniziata la pandemia.

23-Year October - 25-Year September U.S. ADP Nonfarm Employment Population | Source: MicroMacro

Nell’ultimo dato ufficiale sull’occupazione pubblicato prima della chiusura del governo, ad agosto (UTC+8), sono stati aggiunti solo 22.000 nuovi posti di lavoro, con i dati storici rivisti significativamente al ribasso di 911.000 posti.

Durante il periodo di ripresa economica post-pandemica, le aggiunte mensili di posti di lavoro negli Stati Uniti si aggiravano tipicamente tra 200.000 e 300.000. Ora, precipitando a 20.000 posti di lavoro, e persino registrando una crescita negativa, ciò segnala che il mercato del lavoro è entrato in stagnazione o addirittura contrazione. Ancora più preoccupante è la significativa revisione al ribasso dei dati storici, che indica che il mercato del lavoro dell’ultimo anno è stato molto più debole di quanto riportato ufficialmente.

Sebbene la Federal Reserve abbia tagliato i tassi d’interesse come previsto di 25 punti base durante la riunione del 31 ottobre (UTC+8), la formulazione nel comunicato è passata dal precedente "mercato del lavoro forte" a "i rischi al ribasso per l’occupazione stanno aumentando". Il presidente della Fed di Atlanta, Bostic, è andato oltre nel suo discorso post-riunione, avvertendo direttamente che i rischi per l’occupazione sono in aumento da agosto (UTC+8).

Queste espressioni indicano che le preoccupazioni della Fed per il mercato del lavoro si stanno intensificando, una preoccupazione che viene confermata dalla realtà. Amazon ha annunciato migliaia di licenziamenti, UPS sta riducendo le posizioni manageriali e il mercato del lavoro, un tempo stabile e noto come "no hire, no fire", sta ora affrontando un’ondata di licenziamenti. Dopo i licenziamenti su larga scala nel settore tecnologico dal 2023 al 2024, le assunzioni nel 2025 (UTC+8) si sono quasi fermate. Anche settori come retail, logistica, servizi finanziari hanno riportato notizie di licenziamenti.

L’esperienza storica ha ripetutamente dimostrato che un rapido aumento del tasso di disoccupazione è spesso un precursore di una recessione economica. Quando il mercato del lavoro passa dalla prosperità alla contrazione, un’ondata di licenziamenti aziendali inizia a diffondersi, la fiducia dei consumatori crolla e spesso segue una recessione economica. Se l’attuale tendenza al deterioramento dell’occupazione continua, l’economia statunitense potrebbe affrontare rischi sistemici ancora più gravi di una crisi di liquidità: una recessione economica.

Come Vedono i Trader le Prospettive?

Quanto durerà questa crisi di liquidità? I trader hanno opinioni divergenti su questo tema. In generale riconoscono lo stato attuale di tightening della liquidità, ma hanno opinioni diverse sulla tendenza macro dei prossimi sei mesi.

I pessimisti rappresentati da Mott Capital Management ritengono che il mercato stia affrontando uno shock di liquidità paragonabile alla fine del 2018. Le riserve bancarie sono scese a livelli pericolosi, molto simili alle condizioni durante la turbolenza di mercato innescata dalla riduzione del bilancio della Fed nel 2018. Finché la chiusura del governo continuerà e il TGA continuerà a drenare liquidità, il dolore del mercato non finirà. L’unica speranza risiede nell’annuncio trimestrale di rifinanziamento del Tesoro (QRA) il 2 novembre (UTC+8). Se il Tesoro decidesse di abbassare il saldo target del TGA, potrebbe rilasciare oltre 150 miliardi di dollari di liquidità nel mercato. Tuttavia, se il Tesoro mantenesse o addirittura aumentasse il target, l’inverno del mercato si prolungherebbe ulteriormente.

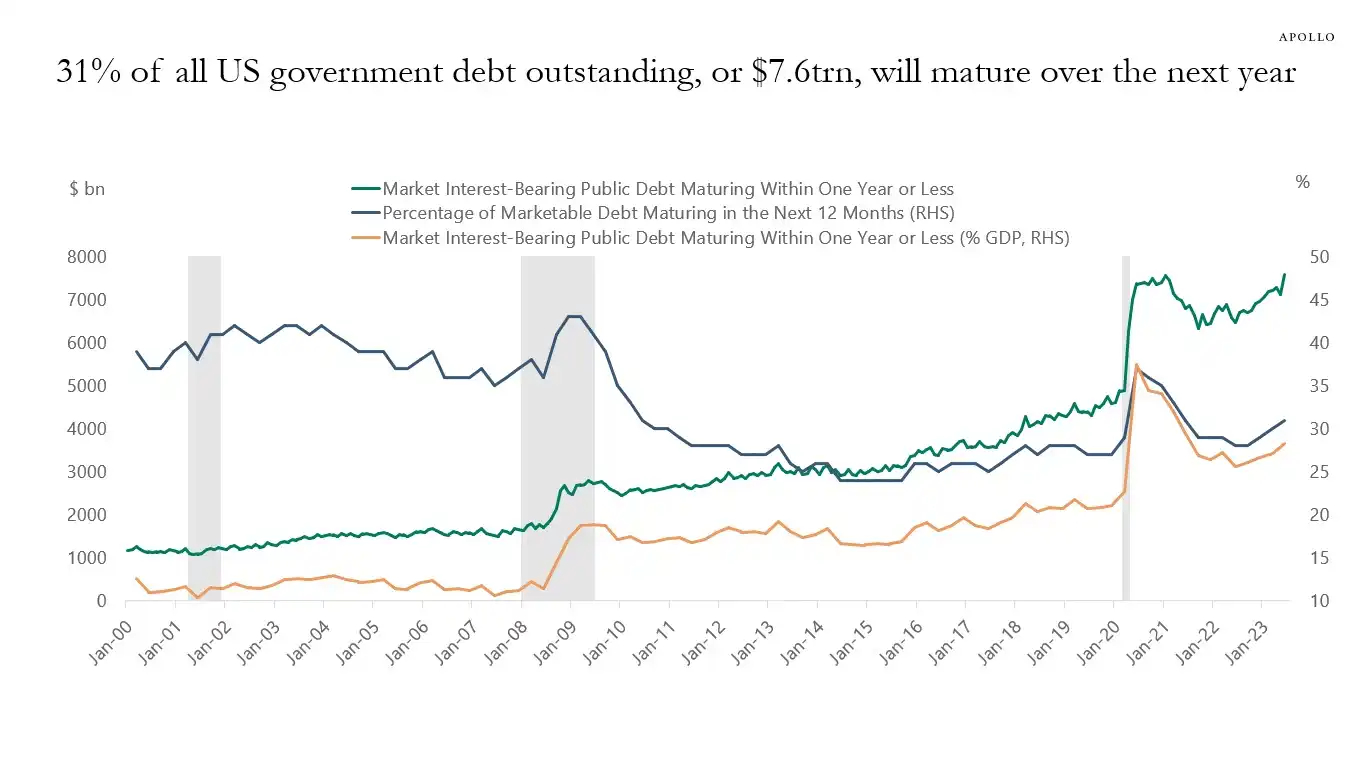

Gli ottimisti rappresentati dal noto analista macro Raoul Pal presentano una teoria intrigante chiamata "Pain Window". Egli riconosce che il mercato attuale si trova in una finestra dolorosa di tightening della liquidità, ma crede fermamente che seguirà un’ondata di liquidità. Nei prossimi 12 mesi (UTC+8), il governo degli Stati Uniti ha fino a 10 trilioni di dollari di debito in scadenza, il che lo costringerà a garantire la stabilità e la liquidità del mercato.

Il 31% del debito del governo degli Stati Uniti (circa 7 trilioni di dollari) scadrà nel prossimo anno, insieme a nuove emissioni di debito, la scala totale potrebbe raggiungere i 10 trilioni di dollari|Image Source: Apollo Academy

Una volta terminata la chiusura del governo, le centinaia di miliardi di dollari di spesa fiscale accumulate si riverseranno sul mercato come un diluvio, e il quantitative tightening (QT) della Federal Reserve terminerà tecnicamente, forse addirittura invertendosi.

Per prepararsi alle elezioni di metà mandato del 2026 (UTC+8), il governo degli Stati Uniti stimolerà l’economia a tutti i costi, inclusi tagli dei tassi d’interesse, allentamento delle regolamentazioni bancarie, approvazione di leggi sulle criptovalute e altro ancora. Sullo sfondo di una continua espansione della liquidità in Cina e Giappone, il mondo assisterà a un nuovo ciclo di allentamento monetario. L’attuale ritracciamento è solo una scossa nel mercato toro, e la vera strategia dovrebbe essere comprare sui ribassi.

Istituzioni mainstream come Goldman Sachs e Citigroup mantengono una posizione relativamente neutrale. In generale si aspettano che la chiusura del governo finisca nelle prossime una o due settimane (UTC+8). Una volta rotto lo stallo, l’enorme liquidità bloccata nel Treasury General Account (TGA) sarà rapidamente rilasciata, alleviando così la pressione sulla liquidità del mercato. Tuttavia, la direzione a lungo termine dipende ancora dall’annuncio QRA del Tesoro e dalle successive politiche della Fed.

La storia sembra ripetersi. Che si tratti del taper tantrum del 2018 o della crisi repo di settembre 2019 (UTC+8), tutte si sono concluse con la resa della Fed e la reinfusione di liquidità. Questa volta, di fronte alle pressioni congiunte dello stallo politico e dei rischi economici, i policymaker sembrano essere giunti ancora una volta a un bivio familiare.

Nel breve termine, il destino del mercato dipende dai capricci dei politici di Washington. Ma nel lungo periodo, l’economia globale sembra essere profondamente invischiata in un ciclo di debito-monetizzazione-bolla da cui non riesce a uscire.

Questa crisi, innescata inaspettatamente dalla chiusura del governo, potrebbe essere solo il preludio alla prossima, più ampia, frenesia di liquidità.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BlackRock porta il Bitcoin ETF in Australia con il lancio imminente di un fondo crypto: Report

Ripple acquisisce la piattaforma di custodia crypto Palisade e rivela una spesa di 4 miliardi di dollari