Dalla crittografia alla finanza, e dalla finanza alla crittografia

La crittografia, la fintech e l’IA si stanno fondendo per creare un nuovo sistema operativo finanziario.

Criptovalute, fintech e AI si stanno fondendo per formare un nuovo sistema operativo finanziario.

Autore: 0xJeff

Traduzione: AididiaoJP

La blockchain è un'infrastruttura globale senza permessi che permette alle persone di detenere, trasferire, acquistare, prestare/ottenere prestiti e utilizzare i propri asset in qualsiasi modo e da qualsiasi parte del mondo desiderino.

La custodia autonoma dei fondi (self-custody) consente di mantenere il controllo dei propri asset anche durante l'interazione con servizi o applicazioni.

Questo è l'opposto del sistema finanziario tradizionale, dove le banche (fisiche o digitali) custodiscono i fondi degli utenti e forniscono servizi bancari agli stessi.

La natura liquida della blockchain la rende l'ambiente ideale per istituzioni che cercano di trasferire capitali, aziende che vogliono espandere i canali di pagamento tramite stablecoin o utenti retail che desiderano investire/ottimizzare i propri asset.

In questo articolo esploreremo la transizione dalla DeFi al fintech e dal Web2/Web3, il ruolo dell’AI, le trasformazioni del settore e le opportunità che ne derivano.

Approfondiamo.

Lasciate che vi parli della strategia fintech di Grab, uno dei principali player di ride-hailing o super app nel Sud-Est asiatico.

Grab ha iniziato offrendo servizi di ride-hailing in Malesia, con l'obiettivo di rendere i taxi più sicuri e affidabili. La piattaforma è diventata popolare in Malesia ed è stata poi estesa a Filippine, Thailandia, Singapore e Vietnam.

Grab non ha semplicemente creato un'app per taxi, ma ha costruito una piattaforma di fiducia in una regione con infrastrutture limitate e sistemi di trasporto frammentati.

Successivamente, Grab ha ampliato la gamma di servizi includendo auto private, motociclette, consegna di cibo, spedizione di pacchi e un sistema di pagamento in-app (wallet). Tutti i servizi utilizzano la stessa app, gli stessi driver e la stessa infrastruttura di pagamento, formando un ecosistema di super app.

Grab ha compreso che il wallet/infrastruttura di pagamento (GrabPay) è la colla che tiene insieme tutto: gli utenti pagano corse e consegne, conservano valore e transano con i commercianti, driver e rider lo usano per conservare/spendere, i dati finanziari e comportamentali vengono raccolti.

L'infrastruttura di pagamento è diventata la base per collaborare con startup di prestiti e assicurazioni, offrendo prodotti finanziari (microprestiti, assicurazioni) ai driver.

Oggi GrabPay è diventato uno dei principali wallet elettronici regionali, con sempre più integrazioni e servizi finanziari (finanza embedded, prestiti ai commercianti, prestiti ai driver tramite credit scoring in-app, partnership con banche e compagnie telefoniche per offrire prodotti finanziari).

Strategia di Grab:

- Costruire una piattaforma di fiducia con una vasta base di utenti su entrambi i lati della domanda e dell’offerta (utenti, driver, commercianti/fornitori).

- Collegare tutto tramite infrastruttura di pagamento/wallet e raccogliere dati finanziari e di consumo.

- Costruire prodotti finanziari embedded per la propria base utenti sfruttando questi dati.

- Grab ora è una fintech, sempre più integrata nella finanza: risparmio, investimento, assicurazione, BNPL (Buy Now Pay Later) e banca digitale.

Dal ride-hailing, alla consegna di cibo, fino al fintech.

Cripto e Fintech

Stiamo iniziando a vedere strategie simili a quelle di Grab sia nei progetti Web3 che nelle aziende Web2: la cripto sta diventando fintech e il fintech sta diventando sempre più cripto.

Perché?

Il TAM della cripto (entrate generate da servizi/applicazioni) è molto piccolo rispetto a quello del fintech, quindi ha molto senso portare la value proposition della cripto (DeFi, tokenizzazione, stablecoin, prestiti/borrowing, yield) a un pubblico più ampio di consumatori.

I canali tradizionali presentano ancora frizioni per investimenti, risparmi e accesso ai servizi bancari, e spesso gli utenti devono fidarsi dei fornitori di servizi per custodire i loro fondi. La blockchain è la soluzione perfetta a questo problema.

2 casi di studio

EtherFi (Cripto ➔ Fintech)

@ether_fi è nata nel 2023 durante la stagione del restaking di @eigenlayer come fornitore di restaking liquido, offrendo ETH restaked e strategie DeFi componibili che impiegano eETH, weETH e stablecoin in strategie DeFi per massimizzare i rendimenti. Il team si è concentrato su liquidità e componibilità delle strategie di crescita.

Nel 2025, Etherfi ha dichiarato che si sposterà verso l’offerta di servizi simili a quelli bancari e funzionalità fintech, combinando DeFi con casi d’uso finanziari quotidiani: spesa, risparmio, guadagno, collegando cripto e fiat, pagamenti di bollette e servizi di payroll.

La funzionalità chiave per una maggiore adozione mainstream è la carta Visa cash, che consente agli utenti di spendere direttamente le proprie cripto o di utilizzare le cripto come collaterale per prendere in prestito stablecoin e spendere (senza vendere gli asset). La carta offre circa il 3% di cashback, incentivi in token, Apple Pay/Google Pay e la natura non-custodial ha attratto molti utenti e volumi sulla piattaforma (e sui prodotti vault), cioè più persone depositano fondi nei vault di EtherFi.

Etherfi si sta posizionando come una banca digitale, portando il valore della DeFi agli utenti mainstream. Chi non vorrebbe poter prendere in prestito stablecoin in modo fluido per spendere, o guadagnare oltre il 10% di interesse sulle proprie stablecoin?

Stripe (Fintech ➔ Cripto)

@stripe è nata nel 2010 per offrire infrastruttura di pagamento semplificata a sviluppatori e aziende online. Stripe fornisce API semplici per accettare pagamenti, gestire abbonamenti, prevenire frodi, pagamenti e servizi finanziari embedded (risolvendo molti problemi per qualsiasi merchant).

Nel tempo, Stripe si è evoluta in una piattaforma di infrastruttura finanziaria full-stack, offrendo API e prodotti modulari che permettono a qualsiasi azienda di costruire, integrare ed espandere servizi finanziari senza essere una banca.

- Stripe Connect: consente ai marketplace di pagare venditori, driver, creator in tutto il mondo, gestendo KYC e compliance in background.

- Stripe Billing: backbone automatizzato per abbonamenti SaaS.

- Stripe Treasury: finanza embedded (custodia fondi, servizi bancari).

- Stripe Issuing: creazione e gestione istantanea di carte fisiche o virtuali.

- Stripe Radar: rilevamento frodi integrato e basato su machine learning.

Stripe sta testando canali cripto e acquisendo player infrastrutturali chiave, come Bridge (infrastruttura pagamenti stablecoin), Privy (wallet cripto/onboarding), e ha annunciato una spinta verso la propria blockchain, sviluppando una L1 orientata ai pagamenti (Tempo).

Stripe si sta posizionando come layer fondamentale per i pagamenti globali di nuova generazione, unificando fiat, stablecoin e canali on-chain sotto un'unica piattaforma per sviluppatori: una moneta programmabile e senza confini.

Cosa significa tutto questo?

Oltre a questi due player, molti altri stanno cercando di entrare nel mercato.

In sostanza, DeFi e TradFi, canali Web2 e Web3 si stanno fondendo, e la blockchain sta diventando l'infrastruttura backbone che sostiene l'economia reale.

Il TVL della DeFi potrebbe crescere di 10 volte nei prossimi 5 anni, passando da 174 miliardi di dollari a 1.74 trilioni di dollari. Il wealth management globale vale 140 trilioni di dollari, e sembra molto probabile che almeno l’1% finirà in DeFi.

Le stablecoin potrebbero infine alimentare applicazioni e piattaforme universali nel backend, offrendo allo stesso tempo rendimenti agli utenti.

Spot, perpetual, prediction market stanno diventando mainstream, perché il valore di scambiare cripto, azioni tokenizzate, commodity on-chain e qualsiasi asset (eventi, politica, macro, Taylor Swift) è enorme. Ogni azienda vorrà possedere queste basi utenti.

Con la convergenza del settore, la vendita e la strategia B2C per utenti retail diventeranno necessarie.

I “progetti” cripto dovranno diventare “startup”: meno hype da geek, più professionalità + costruzione di fiducia.

I builder dovranno vendere piattaforme DeFi alle aziende, integrare prodotti vault DeFi in app fintech o piattaforme di wealth management. Sarà necessario costruire team di vendita enterprise, capire come vendere a queste aziende, e rischi/compliance/sicurezza saranno fattori chiave nelle loro decisioni.

Stiamo iniziando a vedere i primi esempi: i team cripto-native stanno già operando ben oltre CT.

- @Polymarket ha ricevuto investimenti dalla società madre della New York Stock Exchange (portando la valutazione di Polymarket a 9 miliardi di dollari), espandendo i prediction market nella TradFi e ponendo le basi per l’intero settore.

- @flock_io collabora con governi, banche, istituzioni internazionali e società quotate per realizzare AI specifiche di settore e privacy-preserving. Il team di Flock si sta concentrando su settori tradizionali e mercati dei capitali.

- @pendle_fi si dedica a portare la TradFi/Wall Street nei prodotti di tasso d’interesse on-chain: pool basati su KYC e permissioned.

- @Mantle_Official ha lanciato UR Global Digital Bank, “la prima banca digitale basata su blockchain al mondo”. Un account multi-asset unificato (tramite IBAN supportato dalla Svizzera), carta di debito Mastercard con SWIFT, SEPA, SIC e L1/L2, facile on/off ramp, self-custody e prossima integrazione DeFi (yield su saldo inattivo, prodotti DeFi nativi Mantle).

- @useTria è partita come BestPath, una rete di solver AI-ottimizzata che trova i migliori percorsi di swap su EVM, SVM e altre VM (già integrata con Sentient, Talus, Polygon e Arbitrum Orbit). Tria si è espansa offrendo servizi di digital banking/fintech, a partire da una carta cash (gli utenti guadagnano yield dagli asset e possono spendere direttamente altcoin).

Gli exchange stanno costruendo finanza embedded nei wallet on-chain, fungendo da layer di scoperta per tutto ciò che riguarda DeFi (e presto anche TradFi), come OKX Wallet, Binance Wallet, ecc.

Sempre più team cripto stanno lanciando carte cripto.

Sembra che @CelsiusNetwork avesse la giusta direzione: offriva yield nativo su Bitcoin, ETH e stablecoin, con servizi come deposito, prestiti garantiti, pagamenti, carte di debito, ecc. La visione era corretta, ma è fallita per gravi carenze nell’esecuzione, gestione del rischio e trasparenza.

Come si inserisce la Web3 AI?

Per semplicità, ci sono tre aspetti principali:

- Completare task

- Garantire che tu possa fidarti dell’AI che completa il task

- Trovare talenti per far sì che l’AI completi i task

Completare task

Poiché la cripto è principalmente un caso d’uso finanziario, i sistemi AI che migliorano DeFi, prediction e trading sono la priorità per i builder Web3 AI.

- Agent di trading, strategie DeFi dinamiche AI-driven, agent DeFi personalizzati, come @Cod3xOrg, @Almanak, @gizatechxyz

- Team AI/ML di prediction, che prevedono prezzi di asset, risultati, meteo, ecc., come @sportstensor, @SynthdataCo, @sire_agent

Sistemi AI e ML sono costruiti sopra le verticali cripto esistenti (principalmente DeFi), migliorando accessibilità, riducendo complessità, ottimizzando yield e gestione del rischio.

Garantire che tu possa fidarti dell’AI che completa il task

Non puoi fidarti ciecamente dell’AI, così come non puoi fidarti ciecamente di nessuno, né dell’infrastruttura e delle persone dietro l’AI. Allora, di chi ti fidi?

Di te stesso: verifichi tutto.

Qui entra in gioco l’infrastruttura verificabile.

Ethereum ERC-8004 funge da layer di fiducia, ovvero passaporto per AI + Google AP2 + Coinbase x402 come sistema/rail di pagamento (stablecoin e rail tradizionali), consentendo agli agent di transare tra loro o con servizi Web2.

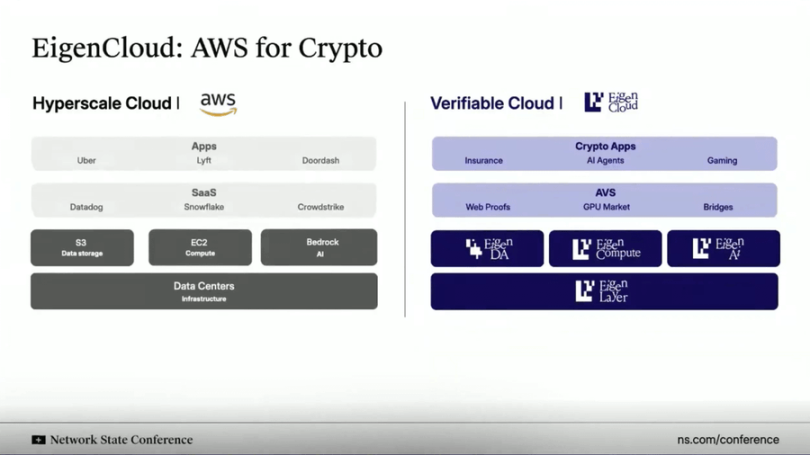

Proprio come il cloud AWS, @eigenlayer sta fornendo infrastruttura cloud verificabile per tutto. Eigen non ospita/esegue tutto su server centralizzati, ma supporta il calcolo off-chain, verificando i risultati/inferenze on-chain.

Questa soluzione (EigenAI ed EigenCompute) è perfetta per agent/applicazioni AI come agent di trading e casi d’uso DeFi.

Eigen ha una primitive chiamata deterministic inference, che garantisce che gli LLM producano lo stesso output per lo stesso input in esecuzioni ripetute, cioè non “allucinano” e diventano deterministici.

Proprio come l’ETH restaked garantisce gli smart contract, EIGEN garantisce/prova agent/applicazioni AI. Chiunque può rieseguire la stessa inferenza per verificarla e controllare che l’output corrisponda.

Tutto ciò consente:

(i) agent di trading che non vanno fuori controllo;

(ii) motori di raccomandazione nei social media sempre coerenti e tamper-proof;

(iii) agent autonomi che custodiscono fondi in sicurezza, perché la loro inferenza può essere auditata/verificata.

Trovare talenti per far sì che l’AI completi i task

Gli ingegneri AI/ML sono tra le risorse più richieste. Se sei davvero bravo, i laboratori AI centralizzati ti assumeranno. Se sei eccezionale, ne fondi uno tuo.

Oppure puoi unirti a un ecosistema AI darwiniano.

Questi ecosistemi offrono incentivi basati su KPI a “miner” e “trainer”, cioè chi esegue modelli AI o ML per contribuire/risolvere task specifici. Se il tuo output è buono e raggiunge gli obiettivi, ricevi ricompense generose.

Bittensor e @flock_io sono i due ecosistemi AI darwiniani più noti, dove miner o trainer possono guadagnare incentivi a 6 o 7 cifre all’anno in base alle performance o alla quota nell’ecosistema.

L’obiettivo degli ecosistemi AI darwiniani è attrarre talenti tramite incentivi, formare una community di sviluppatori attiva e contribuire a task specifici. L’obiettivo finale è raggiungere il punto in cui il valore prodotto supera il costo degli incentivi.

I modelli di prediction sulle subnet di Bittensor superano i benchmark di mercato, oppure Flock consegna AI specifiche di settore e privacy-preserving a UNDP, Hong Kong e altre grandi istituzioni e governi.

Collegare tutto insieme

Cripto, fintech e AI si stanno fondendo per formare un nuovo sistema operativo finanziario.

Al centro c’è la convergenza dell’infrastruttura.

I rail cripto stanno diventando il layer di regolamento programmabile e senza confini di Internet.

Il fintech fornisce UX, compliance e layer di fiducia necessari per l’adozione mainstream.

L’AI sta diventando il layer decisionale e di automazione per ottimizzare liquidità, personalizzazione ed esperienza utente.

Le stablecoin diventano il layer diretto che alimenta le applicazioni consumer, l’identità on-chain + il calcolo verificabile sostengono la fiducia tra agent/applicazioni AI, le istituzioni tradizionali e il fintech integrano la DeFi per sbloccare nuove opportunità di yield, e milioni di nuovi utenti ottengono proprietà diretta, trasparenza e accesso globale a capitale e intelligenza.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ripple compie una mossa audace in Africa con un importante partner bancario

Bitcoin a un bivio mentre gli analisti avvertono del rischio di liquidazione al dettaglio

Notizie su Cardano: le balene scaricano 350 milioni di ADA, ma il prezzo rimane stabile