Un primo Black Friday

Il rally di Bitcoin fino a $126,1k si è invertito a causa di tensioni macroeconomiche e di una riduzione delle posizioni future per 19 miliardi di dollari, una delle più grandi della storia. Con l’indebolimento degli afflussi negli ETF e l’aumento della volatilità, il mercato si trova in una fase di reset, caratterizzata da una leva finanziaria azzerata, un sentiment cauto e una ripresa che dipende da una rinnovata domanda.

Estratto

Il rally di Bitcoin fino a $126,1k si è invertito a causa di tensioni macroeconomiche e di una riduzione della leva nei futures di 19 miliardi di dollari, una delle più grandi della storia. Con l’indebolimento degli afflussi negli ETF e l’aumento della volatilità, il mercato si trova in una fase di reset, caratterizzata da leva eliminata, sentiment cauto e una ripresa che dipende dal rinnovato interesse della domanda.

Executive Summary

- Il rally di Bitcoin verso un nuovo massimo storico a $126,1k si è invertito a causa di tensioni macroeconomiche e di una riduzione della leva nei futures di 19 miliardi di dollari, una delle più grandi della storia. Il calo sotto la zona di costo base $117k–$114k ha portato i principali acquirenti in perdita ed esposto una rinnovata fragilità del mercato.

- I dati on-chain mostrano una continua distribuzione da parte dei Long-Term Holder (LTH) da luglio e afflussi più deboli negli ETF (-2,3k BTC questa settimana), indicando una domanda istituzionale in calo. Nel frattempo, i mercati spot hanno vissuto una vendita netta rapida ma ordinata, con la pressione di vendita guidata da Binance parzialmente compensata dagli acquisti su Coinbase.

- I mercati dei futures hanno subito una storica eliminazione della leva, con l’Estimated Leverage Ratio crollato ai minimi di diversi mesi e i funding rate precipitati ai livelli di FTX del 2022, segnalando paura massima e liquidazioni forzate.

- Nel mercato delle opzioni, open interest e volumi sono rimbalzati rapidamente, ma la volatilità è schizzata al 76% e lo skew a breve termine è passato a +17% a favore delle put prima di stabilizzarsi. Il mercato resta in una fase di reset, in attesa di una domanda rinnovata per confermare la ripresa.

Prospettive On-Chain

Il rally di Bitcoin sopra il cluster di offerta $114k–$117k è culminato in un nuovo massimo storico a $126,1k prima di perdere slancio. La rinnovata pressione di vendita, amplificata dalle preoccupazioni per l’escalation delle tensioni tariffarie tra Stati Uniti e Cina, ha innescato una brusca riduzione della leva su tutto il mercato, con l’open interest dei futures in calo di oltre 19 miliardi di dollari.

In questa edizione, esaminiamo le conseguenze di questa correzione sia attraverso una lente on-chain che off-chain per valutare lo stato attuale del sentiment di mercato e della resilienza strutturale.

Dall’Euforia alla Fragilità

Questa ultima contrazione è particolarmente preoccupante, poiché rappresenta la terza occasione dalla fine di agosto in cui il prezzo spot di Bitcoin è sceso sotto il modello di prezzo al quantile 0,95 ($117,1k)—un livello in cui oltre il 5% dell’offerta, detenuta principalmente dai principali acquirenti, è in perdita. Il prezzo ora si trova nella fascia di quantile 0,85–0,95 ($108,4k–$117,1k), ritracciando dalla fase euforica del recente rally.

Senza un nuovo catalizzatore che riporti i prezzi sopra $117,1k, il mercato rischia una contrazione più profonda verso il limite inferiore di questa fascia. Storicamente, quando il prezzo non riesce a mantenere questa zona, spesso ha preceduto correzioni prolungate di medio-lungo termine, rendendo una discesa sostenuta sotto $108k un segnale critico di debolezza strutturale.

Live ChartI Long-Term Holder Continuano a Distribuire

A peggiorare l’incapacità del mercato di sostenere la fase euforica, la persistente distribuzione dei Long-Term Holder (LTH) da luglio 2025 ha ulteriormente limitato il potenziale rialzista. Durante questo periodo, l’offerta LTH è diminuita di circa 0,3 milioni di BTC, evidenziando una costante realizzazione di profitti tra gli investitori maturi. Questa continua pressione di vendita sottolinea il rischio di esaurimento della domanda, con il mercato che probabilmente entrerà in una fase di consolidamento. Se la distribuzione dovesse persistere senza un corrispondente afflusso di nuova domanda, potrebbero emergere correzioni periodiche o eventi di capitolazione localizzata prima che venga ristabilito l’equilibrio.

Live Chart

Live Chart Prospettive Off-Chain

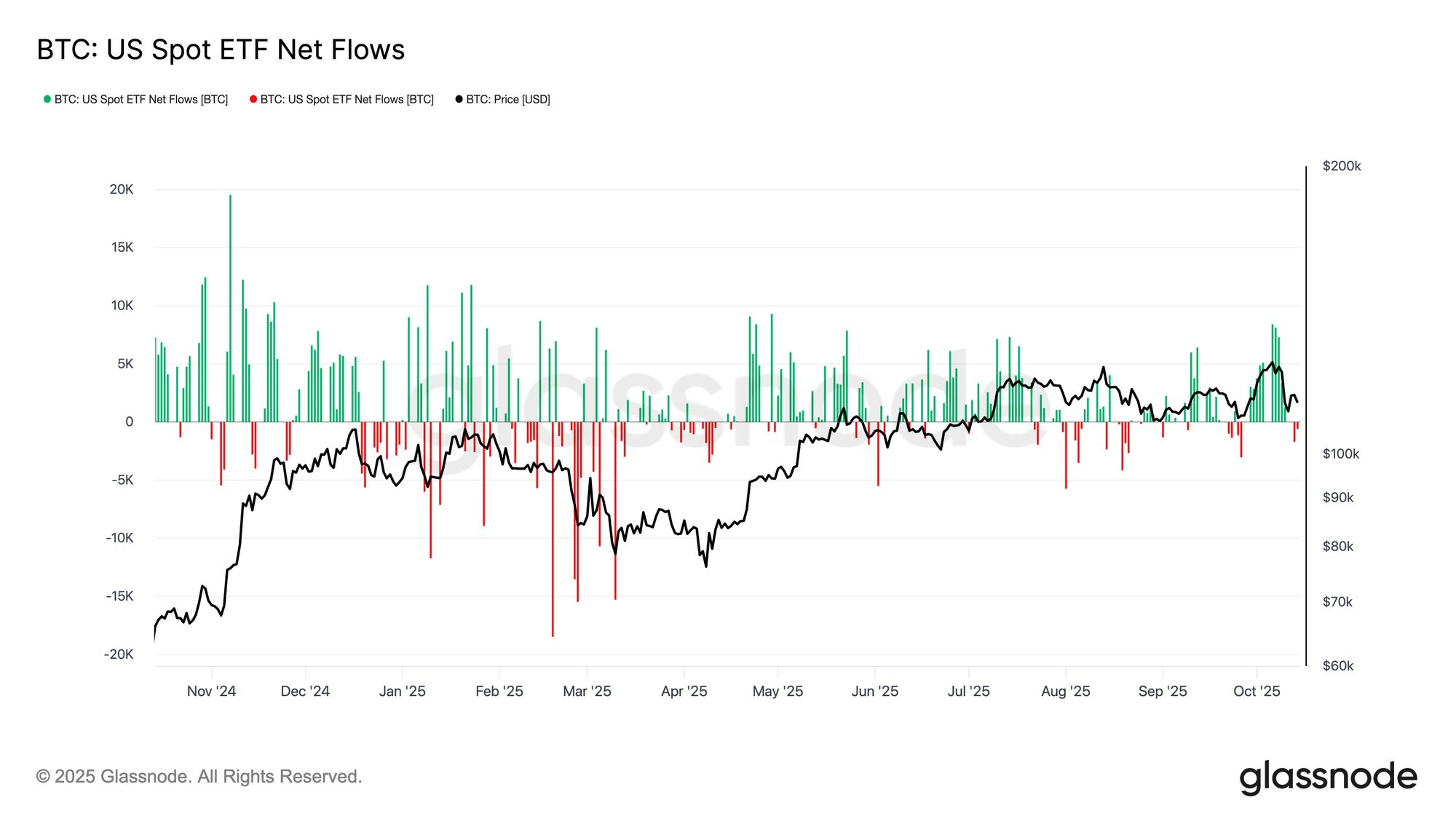

Gli Afflussi negli ETF Perdono Slancio

Dopo il più grande evento di liquidazione nella storia di Bitcoin, gli afflussi negli ETF spot statunitensi si sono indeboliti insieme al prezzo. Mentre il mercato dei derivati ha subito una deleveraging estremo, anche gli investitori negli ETF hanno mostrato una lieve pressione di vendita, con il flusso netto cumulativo che questa settimana è diventato negativo di 2,3k BTC. Questo comportamento contrasta con le precedenti fasi di capitolazione, in cui i deflussi tipicamente acceleravano insieme al calo dei prezzi.

L’attuale moderazione suggerisce esitazione piuttosto che panico. Tuttavia, una debolezza prolungata o un ritardo nel ritorno della forza degli afflussi negli ETF segnalerebbe fragilità dal lato della domanda, minando uno dei principali motori dei precedenti rally di Bitcoin.

Live Chart

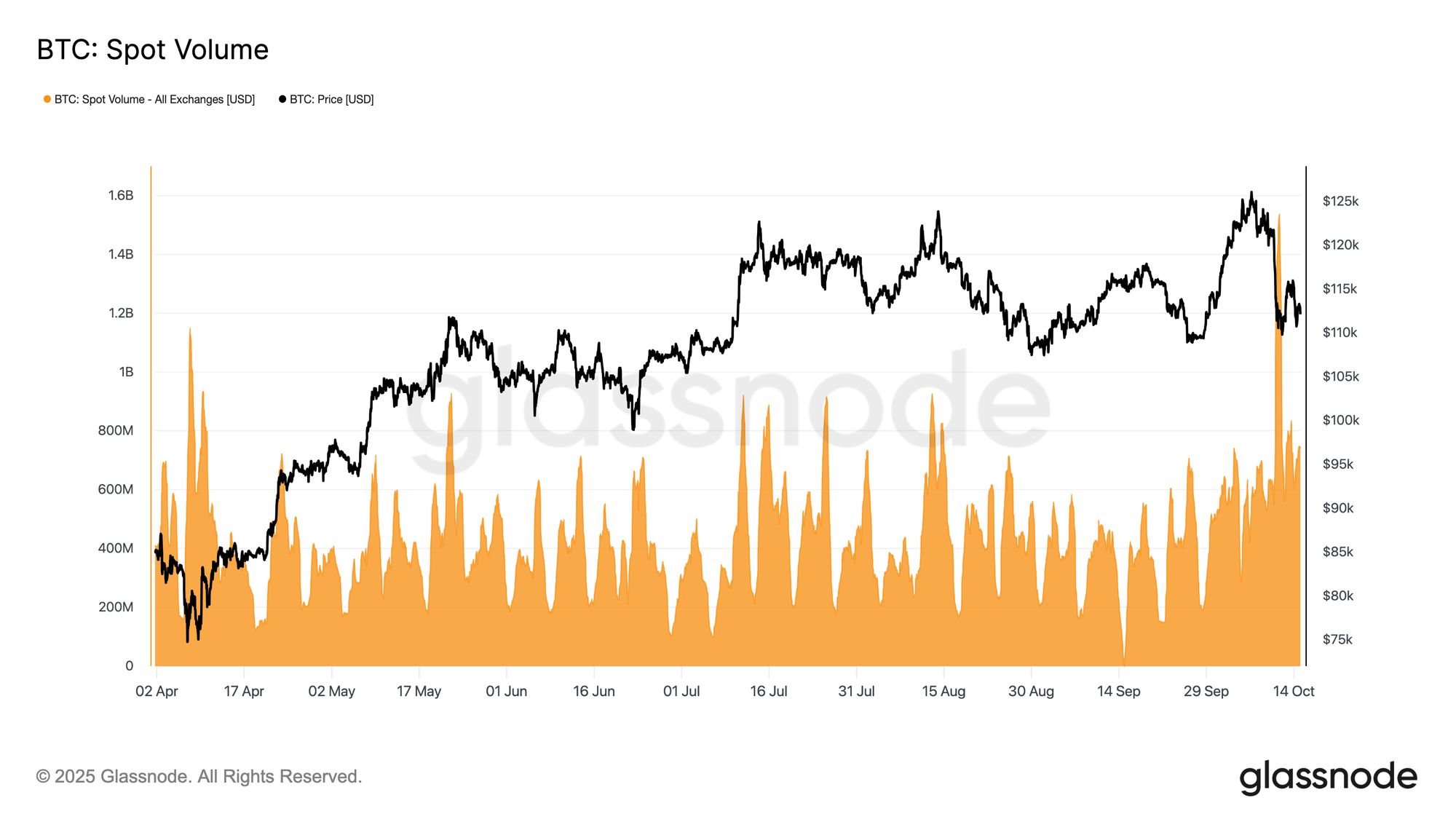

Live Chart Pressione di Vendita Spot

Durante la recente cascata di liquidazioni, i volumi di trading spot sono aumentati bruscamente, segnando uno dei livelli più alti registrati quest’anno. Il picco riflette un’intensa attività di mercato mentre i trader si affrettavano ad aggiustare le posizioni in un contesto di elevata volatilità.

Live Chart

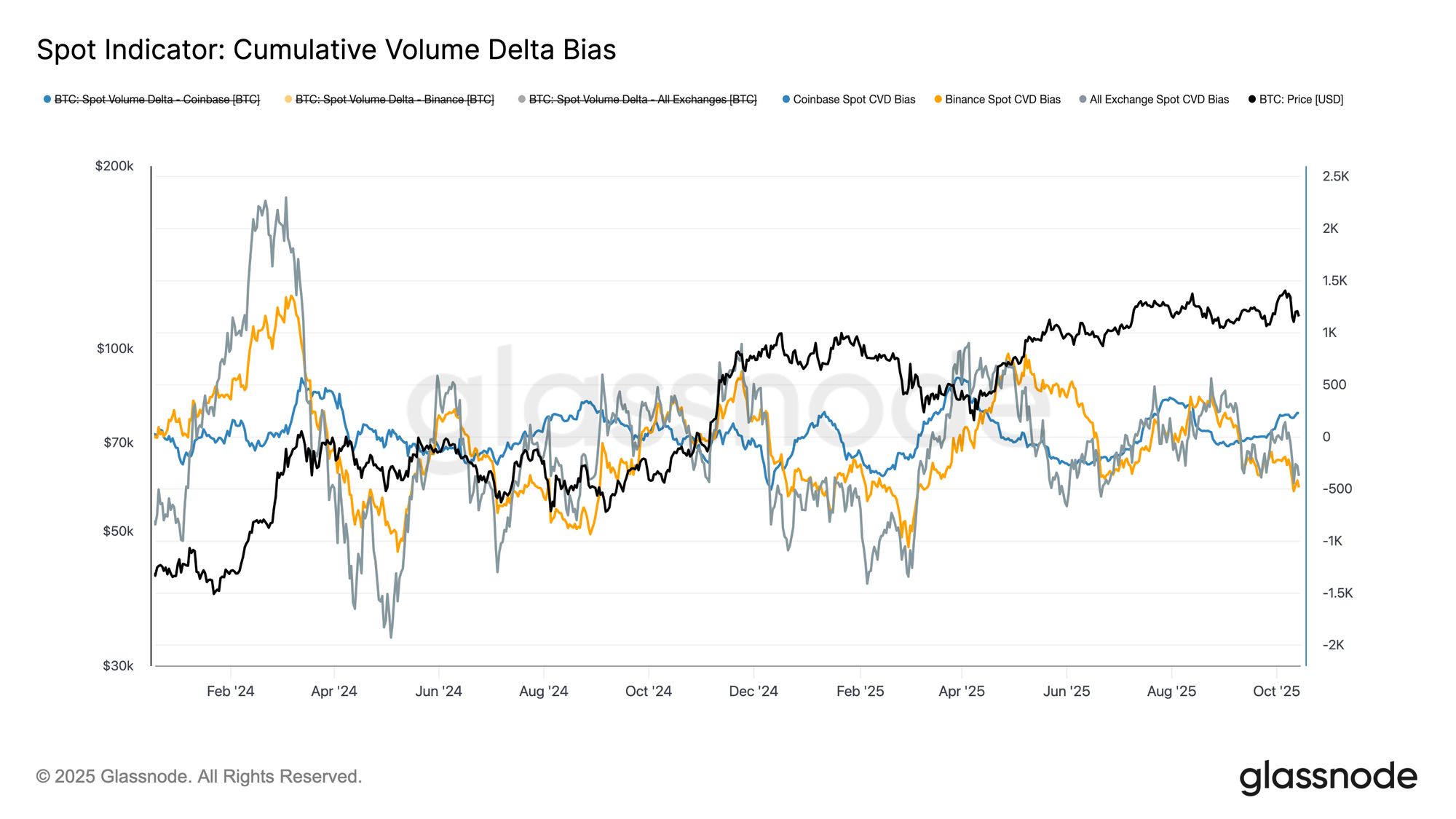

Live Chart Abbinando questo picco di volume spot con il Cumulative Volume Delta Bias (CVDB) — che misura le deviazioni rispetto alla mediana a 90 giorni del flusso cumulativo delle transazioni — emerge una notevole divergenza tra i principali exchange. Binance ha registrato una forte pressione di vendita da parte dei taker, mentre Coinbase ha visto un’attività netta di acquisto, suggerendo che i partecipanti istituzionali stavano assorbendo l’offerta sulle piattaforme statunitensi.

Il CVDB aggregato mostra solo un lieve bias netto di vendita, molto meno grave rispetto alla netta capitolazione spot osservata a fine febbraio 2025. Ciò indica che, nonostante la volatilità elevata, il recente drawdown rifletteva una deleveraging localizzata piuttosto che una fuga generalizzata degli investitori.

Live Chart

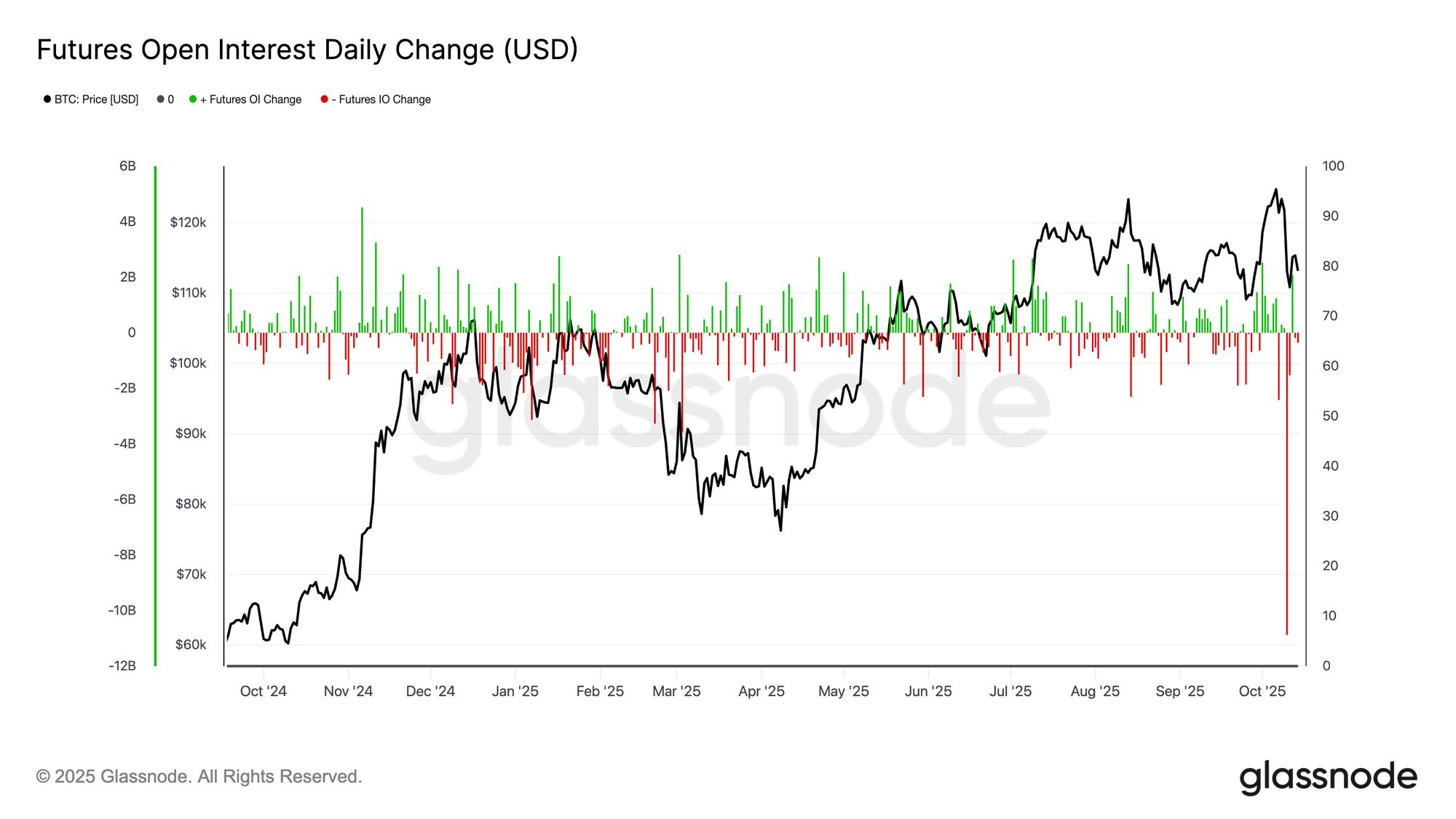

Live Chart Un Breakdown del Mercato dei Futures

Il recente crollo dell’open interest nei futures su Bitcoin è tra le più grandi contrazioni giornaliere mai registrate, cancellando oltre 10 miliardi di dollari in posizioni nozionali. Questo rappresenta una massiccia eliminazione della leva nel mercato dei derivati, paragonabile per entità alla liquidazione di maggio 2021 e allo smantellamento di FTX nel 2022.

Il forte calo riflette una diffusa deleveraging forzata, con margin call che hanno innescato liquidazioni sia sulle posizioni long che short. Da notare che, con il prezzo di Bitcoin ancora sopra i principali supporti on-chain, l’evento sembra essere stato guidato principalmente dalla compressione della leva piuttosto che da una vendita spot generalizzata — un reset strutturale più che una capitolazione totale.

Live Chart

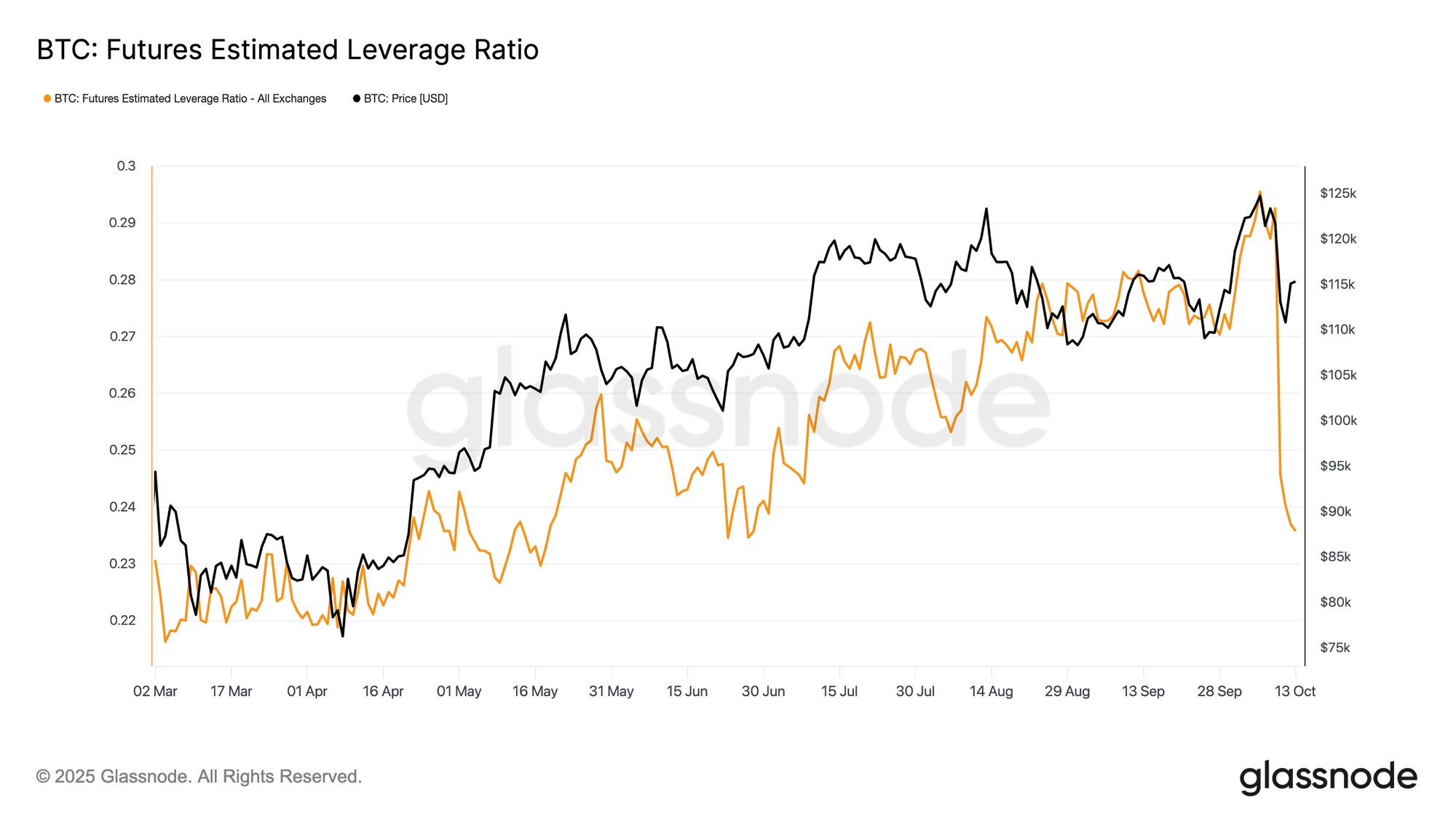

Live Chart Storica Eliminazione della Leva

Dopo la brusca contrazione dell’open interest nei futures, anche l’Estimated Leverage Ratio, ovvero l’open interest rispetto ai saldi sugli exchange, è crollato ai minimi di diversi mesi. Questo evento di deleveraging storico ha eliminato la leva eccessiva in tutto il sistema, segnando uno dei più grandi reset in una singola sessione mai registrati.

L’entità del calo suggerisce un diffuso smantellamento delle posizioni, che si è esteso anche ai mercati degli altcoin. Per quanto dolorosi, questi flush aiutano a ridurre il rischio sistemico e a gettare le basi per una struttura di mercato più stabile in futuro.

Live Chart

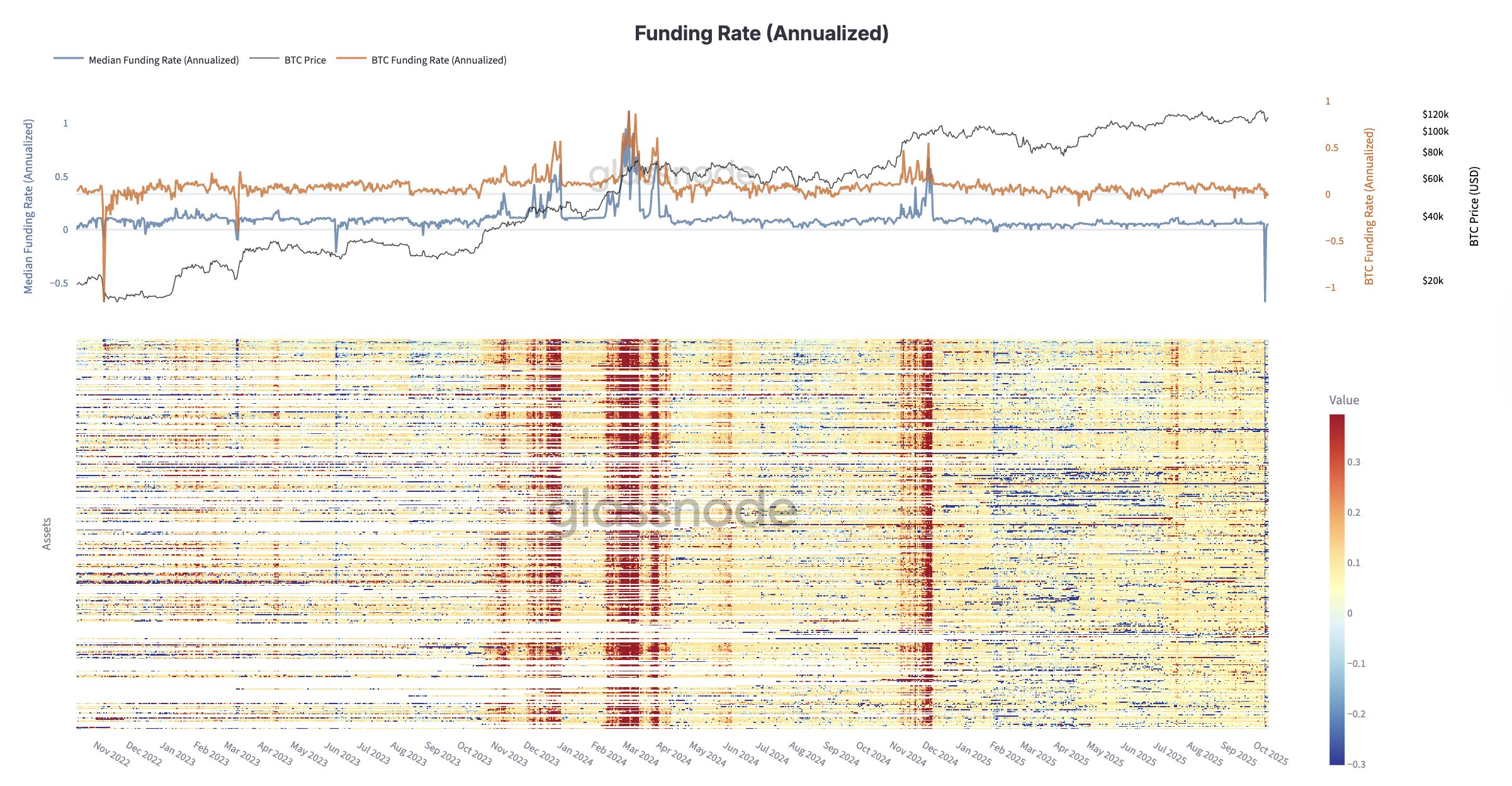

Live Chart I Funding Rate Crollano ai Livelli di FTX 2022

Dopo la storica eliminazione della leva, lo stress nel mercato dei futures si è intensificato quando i funding rate sono crollati a livelli mai visti dalla crisi di FTX alla fine del 2022.

Nei perpetual futures, il funding annualizzato è brevemente diventato fortemente negativo, mostrando che i trader pagavano un premio per mantenere posizioni short dopo che la leva rialzista era stata eliminata. Questo segna un’inversione completa del sentiment, con i partecipanti che hanno rapidamente ridotto il rischio in mezzo a liquidazioni forzate. Storicamente, tali reset estremi dei funding rate hanno coinciso con picchi di paura e le fasi finali della deleveraging, spesso ripulendo la leva in eccesso e ristabilendo l’equilibrio per una fase di ripresa più sana nel medio termine.

Live Dashboard

Live Dashboard Prospettive del Mercato delle Opzioni

L’Open Interest delle Opzioni si Ricostruisce Rapidamente e Vicino ai Massimi Storici

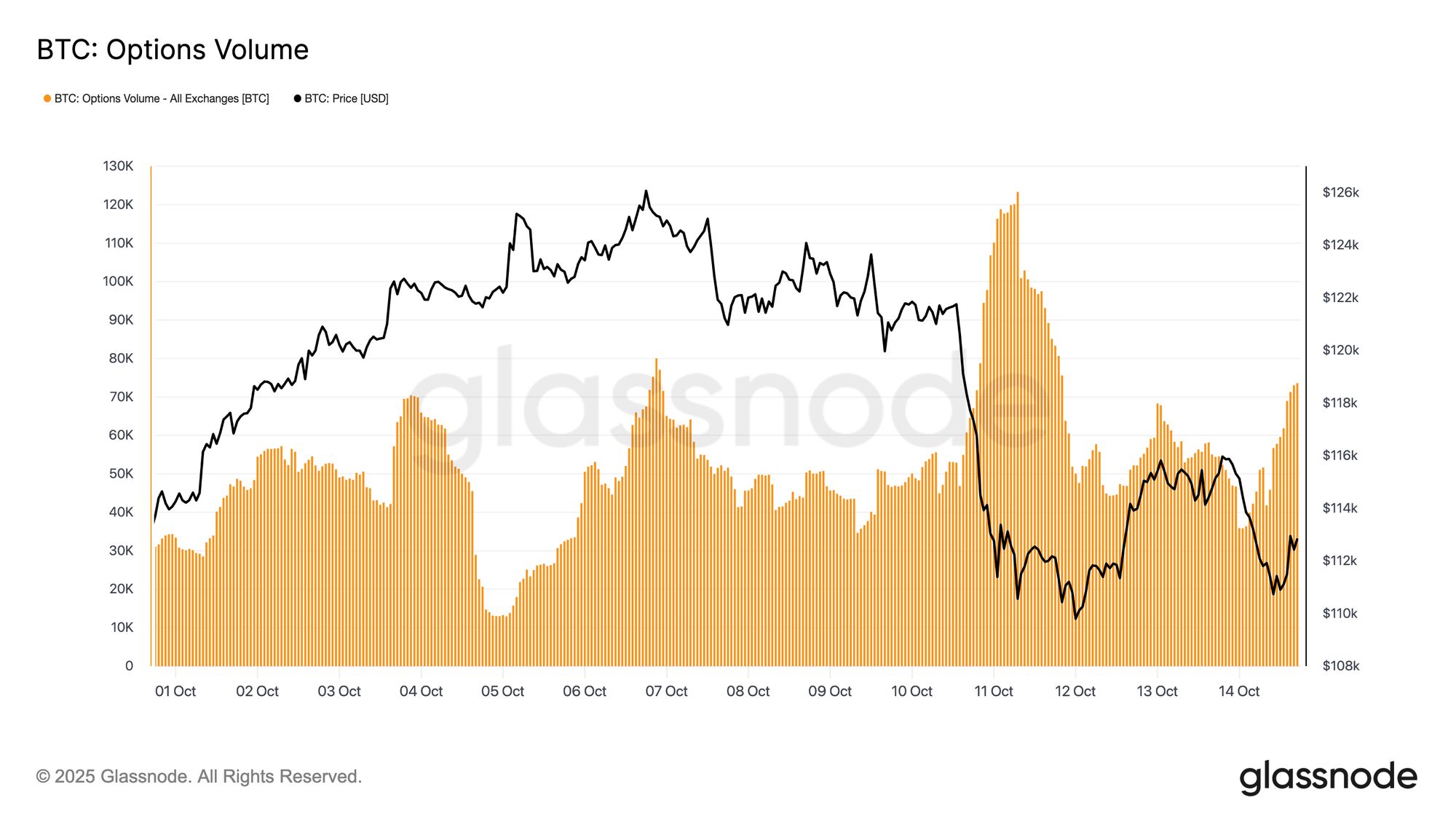

Con i mercati dei futures che hanno subito una profonda deleveraging, l’attenzione si sposta ora sul mercato delle opzioni, dove l’attività si è ripresa in modo sorprendentemente rapido.

Ci è voluto poco tempo perché l’open interest delle opzioni su Bitcoin si ricostruisse dopo la grande scadenza del 26 settembre. L’OI è già risalito vicino ai massimi storici, sottolineando quanto rapidamente i trader abbiano ripristinato l’esposizione una volta liquidate le posizioni. La recente volatilità e le liquidazioni probabilmente hanno accelerato questa ripresa, poiché i partecipanti hanno cercato di coprirsi dal rischio e gestire l’esposizione al ribasso. Il rapido rimbalzo evidenzia un coinvolgimento robusto e una continua dipendenza dalle opzioni sia per la protezione che per il posizionamento tattico in un ambiente volatile.

Live Chart

Live Chart I Volumi delle Opzioni Schizzano mentre la Volatilità di BTC Sale

Dopo il rapido aumento dell’open interest, il mercato delle opzioni ha vissuto un’impennata dell’attività di trading mentre la volatilità aumentava. Dopo il brusco calo di Bitcoin a fine venerdì, i volumi sono aumentati drasticamente nel corso del sabato mentre i trader si affrettavano a gestire il rischio. I dati mostrano chiari picchi di attività durante e subito dopo la svendita.

Questa reazione è stata guidata dalla dinamica gamma; i trader short gamma sono stati costretti a ricomprare l’esposizione per gestire il margine ed evitare liquidazioni, mentre i partecipanti long gamma hanno fornito liquidità a premi elevati.

L’impennata dei volumi ha riflesso un mercato in modalità gestione dello stress, con le coperture ricalibrate, la liquidità che si restringe e la domanda di protezione a breve termine in forte aumento. Il prossimo passo è valutare come la volatilità implicita si sia evoluta in risposta a questa dislocazione.

Live Chart

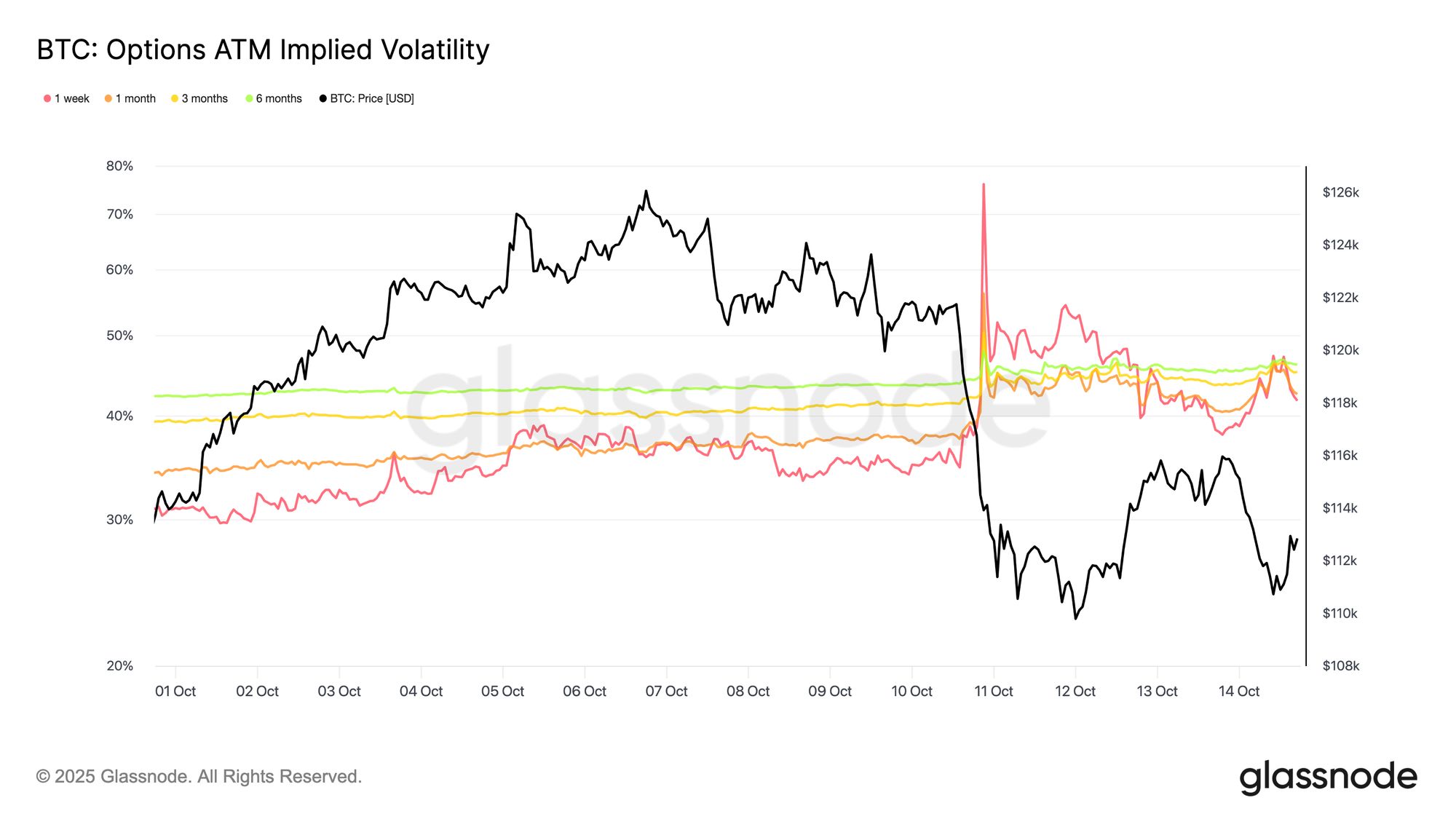

Live Chart La Volatilità a Breve Esplode con le Liquidazioni

Quando la cascata di liquidazioni si è accelerata intorno alle 19:00 UTC di venerdì scorso, la volatilità implicita a 1 settimana è salita dal 35% a un picco del 76%, il livello più alto da aprile 2025. A quei livelli fortemente gonfiati, i venditori di gamma sono rapidamente intervenuti per vendere volatilità, capitalizzando sullo squeeze.

L’impennata della volatilità è stata un classico squeeze: le posizioni short-vol a breve termine sono state costrette a coprirsi e a spostarsi su scadenze più lunghe, facendo schizzare il front end. In pratica, ciò significa che i trader hanno dovuto ricomprare le opzioni a breve termine a prezzi molto più alti, vendendo contemporaneamente opzioni a più lunga scadenza per ristabilire l’esposizione short più avanti sulla curva. Questo flusso ha creato una dislocazione temporanea, con le scadenze brevi che sono esplose mentre le scadenze lunghe sono rimaste relativamente ancorate, lasciando una curva ripida e distorta.

Il divario tra volatilità a breve e a lungo termine deriva da questo squilibrio: panico a breve termine e acquisti forzati sul front end, contro scadenze più lunghe dove i trader già vendevano volatilità mentre la pressione di liquidazione iniziava a diminuire.

Live Chart

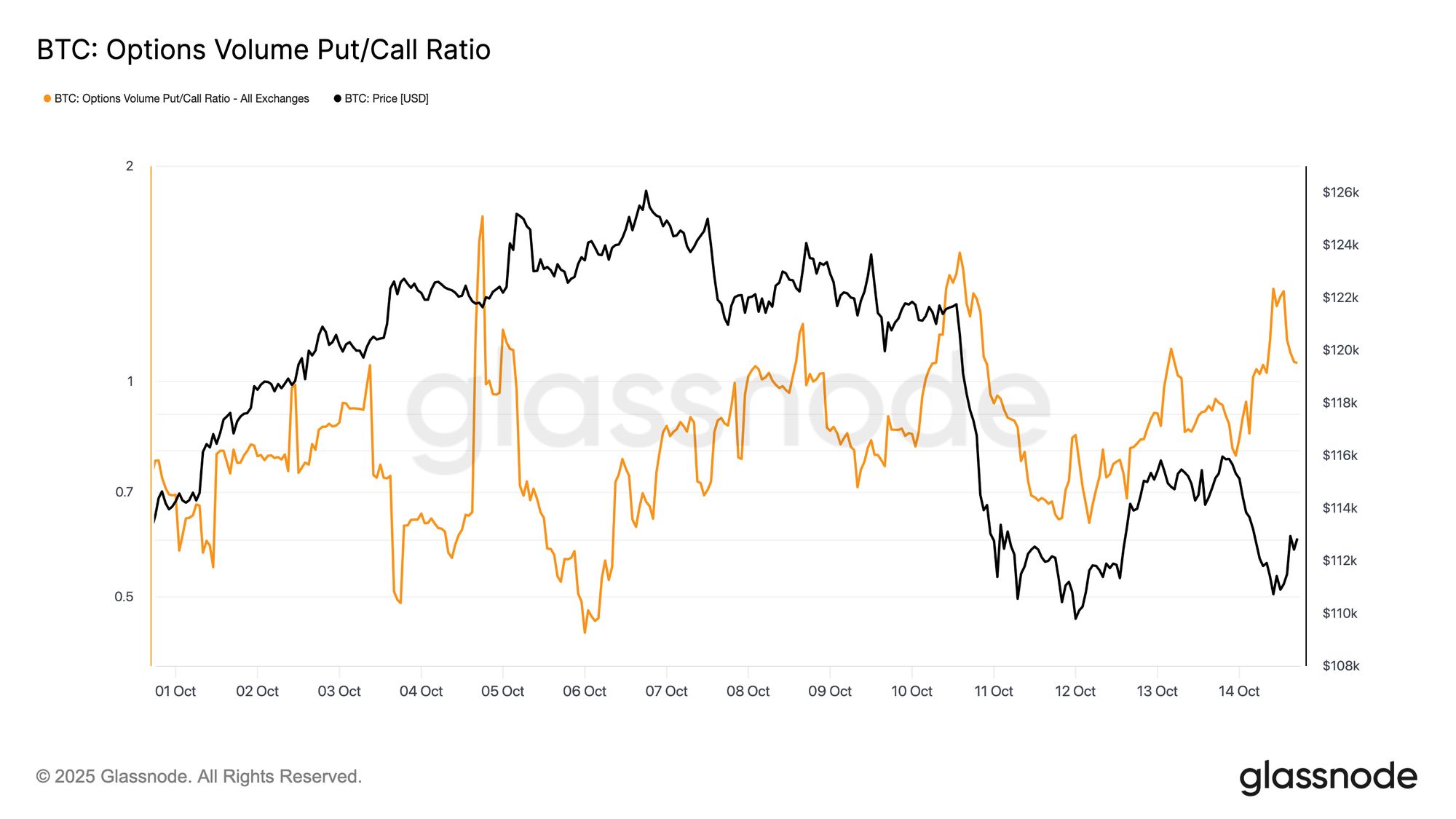

Live Chart Il Put/Call Volume Ratio è Schizzato Prima del Crollo

Prima del brusco calo del mercato, il rapporto put/call, che misura la quota relativa di put scambiate rispetto alle call, è aumentato drasticamente.

Venerdì, mentre Bitcoin si aggirava intorno a $121,7k, il rapporto è salito sopra 1,0, chiudendo a 1,41 e toccando un picco vicino a 1,51, rispetto a circa 0,8 all’inizio della settimana. Sebbene non sempre predittivi di ribassi, tali improvvisi picchi spesso segnalano stress strutturale o coperture concentrate, suggerendo che i trader si stavano già posizionando per il rischio prima che iniziasse la più ampia cascata di liquidazioni.

Live Chart

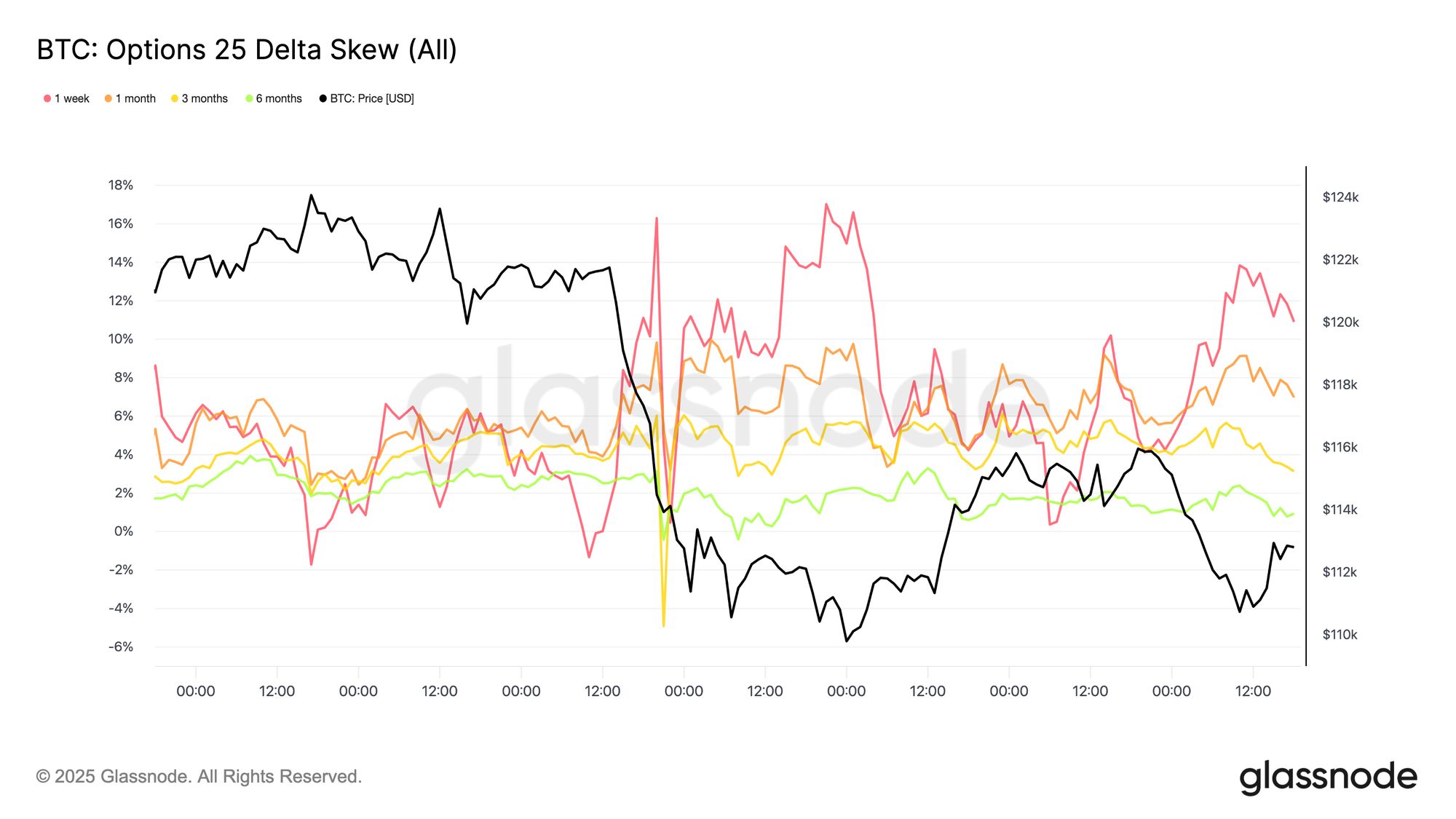

Live Chart La Paura Spinge lo Skew a Breve Termine

Dopo l’estremo aumento della volatilità, l’attenzione si sposta sullo skew delle opzioni, che ha catturato vividamente la corsa dei trader verso la protezione. Il 25-delta skew (calcolato come Put - Call) è esploso su tutte le scadenze dopo la più grande liquidazione nella storia delle opzioni BTC, mentre la domanda di coperture al ribasso è salita alle stelle.

Prima del crollo, lo skew a breve termine si era quasi normalizzato, con la scadenza a 1 settimana intorno a –1,3%, implicando un leggero premio per le call. Quando la paura ha preso il sopravvento, è passato violentemente a +17%, segnando uno dei più forti repricing a breve termine della protezione al ribasso di quest’anno.

Con il raffreddarsi della volatilità, lo skew a breve termine è rientrato mentre le scadenze più lunghe sono rimaste ancorate; le scadenze a 3 e 6 mesi hanno addirittura mostrato premi put leggermente inferiori. Questa stabilità sul lungo termine suggerisce che i trader hanno approfittato del calo per accumulare call a lunga scadenza fino al 2026, privilegiando l’esposizione strategica rispetto alla protezione dal panico a breve termine.

Live Chart

Live Chart Conclusione

Il rally di Bitcoin verso un nuovo massimo storico a $126,1k si è rapidamente invertito quando lo stress macroeconomico e la leva estrema hanno innescato uno dei più grandi eventi di deleveraging da 19 miliardi di dollari nella storia dei derivati.

Il calo sotto il cluster di costo base $117k–$114k ha riportato i principali acquirenti in perdita, rafforzando la fragilità a breve termine. I dati on-chain indicano una domanda in raffreddamento e una continua distribuzione da parte dei LTH, mentre gli afflussi negli ETF si sono indeboliti, segno di un appetito istituzionale in diminuzione. I mercati spot hanno mostrato una vendita controllata, mentre i mercati dei futures hanno subito una storica eliminazione della leva, resettando il rischio sistemico.

Nel mercato delle opzioni, open interest e volumi sono rimbalzati rapidamente, ma la volatilità è schizzata, lo skew è passato bruscamente in positivo e i trader si sono affrettati a coprirsi. Nonostante la rapida stabilizzazione, il mercato resta in una fase di reset, dove il ritorno degli afflussi negli ETF e un’accumulazione on-chain sostenuta saranno fondamentali per ristabilire la fiducia e confermare una ripresa duratura.

Si prega di leggere il nostro Transparency Notice quando si utilizzano dati degli exchange.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il volume degli ETF su Bitcoin aumenta a causa delle tensioni commerciali tra Stati Uniti e Cina

Ripple affronta una svendita mentre le balene abbandonano il mercato XRP

Stable sceglie Morpho come partner di prestito per generare rendimento da stablecoin

Brevis raggiunge una velocità di prova senza precedenti del 99% su Ethereum