Il fondo che ha shortato MicroStrategy ora punta alla società del tesoro di Ethereum

La "flywheel" è diventata una "spirale della morte"?

Titolo originale: "Il fondo che ha shortato MicroStrategy ora punta alla società di tesoreria Ethereum"

Autore originale: Eric, Foresight News

Alle 21:47 dell’8 ottobre (fuso orario dell’Asia orientale), ovvero alle 8:47 del mattino a New York, Kerrisdale Capital, un fondo specializzato in operazioni short, ha annunciato pubblicamente su X di aver shortato le azioni BMNR della società di tesoreria Ethereum BitMine. Kerrisdale ha dichiarato nel post che non è pessimista su Ethereum, ma ritiene che il modello delle società di tesoreria abbia portato a un premio sul prezzo delle azioni di BitMine rispetto al valore netto degli asset che sta per svanire; la scommessa di Kerrisdale è su un ritorno alla parità o addirittura a uno sconto.

Questa operazione short su BMNR non è la prima volta che Kerrisdale Capital prende di mira azioni legate al mondo Crypto: già a metà 2024 aveva shortato le azioni della società di mining Bitcoin Riot e della pioniera delle DAT, Strategy (all’epoca chiamata MicroStrategy), e in entrambi i casi il prezzo delle azioni era sceso notevolmente dopo la diffusione della notizia dello short. Questa volta, dopo l’annuncio dello short su BMNR, il prezzo delle azioni non è sceso immediatamente in modo evidente; il forte calo della notte scorsa è stato più che altro in linea con il mercato generale. Tuttavia, in termini di prezzo, il prezzo di chiusura di BMNR il 10 ottobre (52,47 dollari) era comunque oltre il 10% inferiore rispetto al prezzo di chiusura dell’8 ottobre (60 dollari).

Analizzando il report di short, i 6 motivi per cui Kerrisdale ha scelto di shortare le azioni BitMine colpiscono nel segno; inoltre, rispetto alle precedenti operazioni su Riot e Strategy dove veniva effettuata una copertura long su Bitcoin, questa volta lo short “nudo” su BMNR riflette l’estremo pessimismo di Kerrisdale su BitMine.

La “flywheel” è diventata una “spirale della morte”

I motivi principali per cui Kerrisdale è ribassista su BitMine sono sei:

1. Grave diluizione della quantità di Ethereum per azione: BMNR ha emesso oltre 240 milioni di azioni tramite ATM (at-the-market) in soli tre mesi, raccogliendo oltre 10 miliardi di dollari, con una media giornaliera di circa 170 milioni di dollari, diluendo gravemente la quantità di Ethereum per azione;

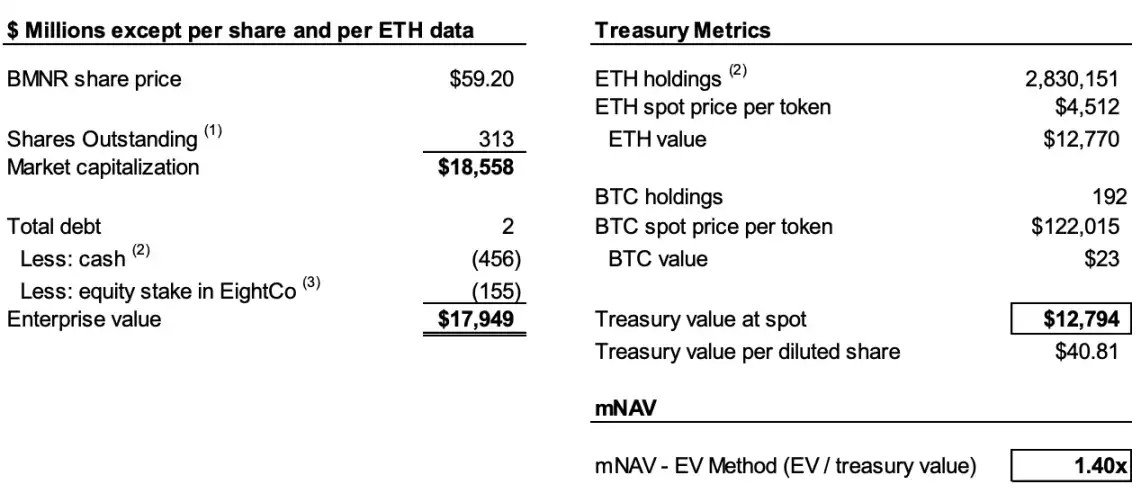

2. mNAV in calo continuo: Il premio della capitalizzazione di mercato di BMNR rispetto al suo valore netto degli asset crypto (mNAV) è sceso da 2,0 volte ad agosto a 1,4 volte, con una tendenza in peggioramento;

3. Uso di strumenti finanziari per mascherare il cash-out: Il recente finanziamento “premium” da 365 milioni di dollari è in realtà uno sconto profondo, con i warrant allegati che diluiscono notevolmente il valore delle azioni ordinarie;

4. Scarsa trasparenza nelle comunicazioni: Dal 25 agosto la società ha smesso di comunicare il NAV per azione e il totale delle azioni, impedendo agli investitori di valutare se la “quantità” di Ethereum per azione sia in crescita;

5. Aumento della concorrenza: Negli Stati Uniti ci sono già 154 società che pianificano di raccogliere quasi 100 miliardi di dollari per strategie di tesoreria crypto, e il lancio degli ETF indebolirà ulteriormente la scarsità delle DAT;

6. Il modello Strategy non funziona più: Il premio mNAV della pioniera delle DAT, Strategy (ex MicroStrategy), è sceso da 2,5 volte a 1,4 volte, minando la fiducia del mercato in questo modello.

Per comprendere la logica dello short, dobbiamo prima spiegare il funzionamento delle società DAT. Come affermato da Kerrisdale nel report, la logica centrale è: emettere azioni a un prezzo superiore al valore contabile dei token → raccogliere fondi → acquistare più token → aumentare la quantità di token per azione → mantenere il premio → emettere nuove azioni, creando un ciclo auto-rinforzante.

Ad esempio, se la società A possiede 1 miliardo di dollari in Bitcoin e ha 100 milioni di azioni, può emettere nuove azioni a un prezzo superiore a 10 dollari per azione, perché gli investitori si aspettano che, dopo la raccolta fondi, la società continui ad acquistare Bitcoin, aumentando così la “quantità” di Bitcoin per azione e quindi il prezzo delle azioni. In questo modo, dopo la raccolta fondi, la società A continua ad acquistare Bitcoin, aumentando la quantità di Bitcoin per azione e il prezzo delle azioni. La società può ripetere questa operazione per continuare a far salire il prezzo delle azioni.

Per mantenere questo ciclo sono necessarie due condizioni: primo, nella fase iniziale deve esserci un premio mNAV o almeno l’aspettativa che si generi un premio; secondo, il premio e il tasso di premio devono essere mantenuti. Se il tasso di premio è zero o negativo, gli investitori preferiranno acquistare direttamente gli asset crypto corrispondenti.

Così, possiamo combinare i punti 1, 2 e 4 per spiegare i motivi del pessimismo. Secondo il report, Kerrisdale stima che al 6 ottobre BitMine abbia emesso oltre 240 milioni di azioni, portando il totale a 311,7 milioni di azioni. Sebbene da luglio ad agosto BitMine abbia aumentato la quantità da 2,7 ETH per mille azioni a 7 ETH per mille azioni tramite la flywheel, Kerrisdale stima che tra il 25 agosto e il 6 ottobre la quantità di Ethereum detenuta dalla società sia aumentata del 65%, ma la quantità di Ethereum per azione sia aumentata solo del 17%.

In altre parole, secondo Kerrisdale, la diluizione significa che la crescita della quantità per azione non riuscirà più a tenere il passo con la crescita delle riserve di Ethereum; inoltre, il mNAV è già sceso da 2 volte ad agosto a 1,4 volte, e la diminuzione della crescita della quantità insieme al calo del premio potrebbe portare a un circolo vizioso, facendo scendere entrambi i numeri fino a raggiungere la parità o addirittura uno sconto.

Se i dati possono ancora lasciare spazio a ipotesi, il fatto che BitMine abbia smesso di comunicare il NAV per azione e il totale delle azioni dal 25 agosto rafforza il giudizio di Kerrisdale, come dichiarato su X: “Se i guadagni per azione fossero migliorati, dovrebbero pubblicizzarlo ampiamente.”

Il “finanziamento premium” è in realtà un “cash-out a sconto”

Il 22 settembre BitMine ha annunciato di aver firmato un accordo di acquisto titoli con un investitore istituzionale, emettendo direttamente 5.217.715 azioni ordinarie a 70 dollari per azione e concedendo warrant per sottoscrivere fino a 10.435.430 azioni ordinarie (prezzo di esercizio 87,50 dollari per azione). Al netto delle commissioni di collocamento e delle altre spese previste, la società prevede un ricavo totale di circa 365,24 milioni di dollari da questa emissione.

Questa notizia, che normalmente farebbe salire il prezzo delle azioni, è stata interpretata da Kerrisdale come un cash-out a sconto tramite strumenti finanziari.

Secondo il report, il prezzo di emissione di 70 dollari rappresenta un premio di circa il 14% rispetto al prezzo di chiusura di 61,29 dollari del giorno, ma per ogni azione vengono concessi 2 warrant (prezzo di esercizio 87,5 dollari, durata 1,5 anni). Secondo il modello Black-Scholes (volatilità 100%, tasso 4%) e applicando uno sconto di liquidità del 40%, ogni warrant vale circa 14 dollari.

Il modello Black-Scholes, sviluppato da Fischer Black e Myron Scholes nel 1973 e premiato con il Nobel per l’economia, determina il valore attuale di un’opzione che può essere esercitata solo alla scadenza, in base a determinati parametri. Kerrisdale ha impostato la volatilità (vol) al 100% (dato l’elevato rischio di queste azioni) e il tasso privo di rischio al 4%, calcolando che ogni warrant emesso da BitMine il 22 settembre vale circa 14 dollari.

Quindi, se si escludono i due warrant del valore attuale di 14 dollari ciascuno, il finanziamento effettivo di BitMine è solo di 220 milioni di dollari, il che significa che il prezzo effettivo di emissione per azione è di soli 42 dollari, con uno sconto di circa il 31% rispetto al prezzo di chiusura del giorno. Kerrisdale ritiene che, sebbene per gli investitori questa operazione possa non essere una perdita, una società DAT che deve raccogliere fondi tramite uno sconto effettivo ha già perso una delle condizioni necessarie per far girare la flywheel, a dimostrazione che il modello BitMine sta mostrando segni di stanchezza.

Le DAT non sono più rare

Secondo il report, quando nel 2020 MicroStrategy ha avviato la strategia di tesoreria Bitcoin, il mercato mancava di strumenti di investimento crypto conformi e convenienti, e le DAT sono diventate una sorta di “sostituto a leva”; oggi, però, negli Stati Uniti oltre 150 società hanno annunciato strategie simili, con un totale di quasi 100 miliardi di dollari in raccolta prevista. Inoltre, la SEC ha semplificato il processo di approvazione degli ETF, e si prevede uno “tsunami di ETF”, con canali di investimento in Ethereum a costi più bassi e maggiore liquidità che potrebbero rapidamente conquistare il mercato.

Kerrisdale osserva che anche il premio mNAV della più longeva Strategy è sceso dal massimo annuale di 2,5 volte a 1,4 volte, segno che la fiducia del mercato nel modello DAT sta vacillando; persino Strategy ad agosto ha improvvisamente annullato la promessa di emettere nuove azioni solo con un premio di almeno 2,5 volte, e una volta persa questa fiducia e disciplina, è difficile recuperarla. Quindi, se il mercato non ha fiducia nemmeno in Strategy, i suoi imitatori saranno i primi a crollare.

Kerrisdale riassume al meglio già all’inizio del report: non stiamo shortando Ethereum, ma l’idea che “gli investitori debbano ancora pagare un premio per ETH”. Se si vuole detenere ETH, basta acquistarlo, metterlo in staking o comprare un ETF. Il punto di forza di BMNR è “valere più di ETH stesso”, ma la sua strategia è mediocre, la concorrenza è feroce, la trasparenza scarsa, la crescita di ETH per azione rallenta, il cosiddetto “finanziamento premium” è in realtà una diluizione (e manca la scarsità). In questo contesto, il premio di BMNR è destinato a continuare a scendere.

Kerrisdale, amante degli short, e le DAT controverse

Kerrisdale Capital è uno dei fondi “long-short + event-driven” più attivi di Wall Street, noto per le sue campagne di short pubbliche e aggressive. Negli ultimi anni si è concentrato su titoli crypto “sopravvalutati”, tecnologie quantistiche, SPAC e altri settori. Tra la fine del 2023 e l’inizio del 2024 ha preso di mira Marathon Digital e Cipher Mining, causando cali giornalieri tra il 5% e l’8%. Oltre alle azioni crypto, nella prima metà dell’anno Kerrisdale ha shortato i titoli di quantum computing IonQ e D-Wave Quantum, che però hanno subito solo lievi cali il giorno della pubblicazione del report, per poi registrare forti rialzi successivi.

Il fondatore e Chief Investment Officer di Kerrisdale Capital, Sahm Adrangi, ha iniziato la sua carriera presso Deutsche Bank occupandosi di high-yield bond e leveraged loan, ed è stato advisor per ristrutturazioni e fallimenti presso Chanin Capital Partners. Successivamente, Adrangi è stato analista presso il fondo distressed Longacre Management, con asset under management di 2 miliardi di dollari.

Sahm Adrangi è diventato famoso per aver shortato e smascherato società cinesi fraudolente nel 2010 e 2011, tra cui China Marine Food Group, China-Biotics, Lihua International e altre. I suoi target China Education Alliance e ChinaCast Education Corp sono stati successivamente indagati e sanzionati dalla SEC.

Kerrisdale non è un fondo che fa solo short, ma recentemente si è concentrato su società sopravvalutate, e le DAT sono il suo ultimo obiettivo. Come detto all’inizio, questa operazione short “nuda” riflette la scoperta di un difetto logico fondamentale. I risultati degli short di Kerrisdale quest’anno non sono stati eccezionali: la maggior parte delle società shortate ha invertito la rotta dopo un calo iniziale, ma non si possono ignorare alcune delle sue intuizioni sul modello delle società DAT.

Quest’anno, sebbene molte società quotate negli Stati Uniti abbiano iniziato a sperimentare il modello DAT con Bitcoin, Ethereum e persino altri altcoin, e non siano mancati investitori famosi a sostenerle, anche figure di spicco del settore Web3, come Vitalik, hanno espresso preoccupazione. A posteriori, queste preoccupazioni non erano infondate. In un mercato caldo e liquido, il prezzo delle azioni delle società DAT può effettivamente decollare, ma questa crescita a bolle è destinata a non durare.

Non neghiamo che, in un mercato favorevole, le società DAT possano alimentare il fuoco, ma quando la bolla scoppia, chi sarà accecato dalla cenere di quei ceppi ormai carbonizzati?

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

3 motivi per cui un rally di Bitcoin fino a $125K potrebbe essere ritardato

Comprendere Yieldbasis: un motore di liquidità a leva che elimina le perdite impermanenti

Yieldbasis ha recentemente completato un finanziamento di 5 milioni di dollari tramite Kraken e Legion (pari al 2,5% dell'offerta totale), con una FDV di 200 milioni di dollari.

L’ondata di TGE di ottobre sta arrivando: panoramica su 12 nuovi progetti di token e sulle strategie di investimento dietro di essi

Molte istituzioni prevedono che il quarto trimestre continuerà l'apice del mercato toro, guidato da progetti come Monad, Meteora, Limitless, Zama e MegaETH.