Dall’“abbondanza di liquidità” alla frammentazione del mercato: la stagione delle altcoin potrà rivivere lo splendore del 2021?

La stagione delle altcoin del 2021 è esplosa in un contesto macroeconomico e in una struttura di mercato unici, mentre oggi l'ambiente di mercato è cambiato in modo significativo.

Autore: Jiawei @IOSG

Introduzione

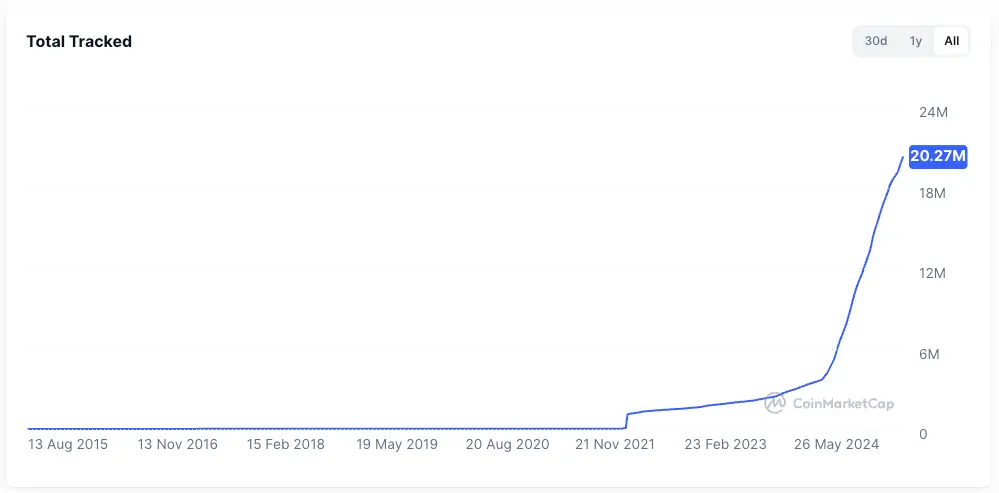

▲ Fonte: CMC

Negli ultimi due anni, l’attenzione del mercato è stata costantemente attratta da una domanda: ci sarà ancora una stagione delle altcoin?

Rispetto alla forza di bitcoin e al progresso dell’istituzionalizzazione, la maggior parte delle altcoin ha avuto performance deludenti: la capitalizzazione di mercato della maggior parte delle altcoin esistenti si è ridotta del 95% rispetto al ciclo precedente, e anche le nuove monete circondate da molti riflettori sono rimaste impantanate. Anche Ethereum ha attraversato un lungo periodo di depressione emotiva, fino a una recente ripresa trainata da strutture di trading come il “modello coin-stock”.

Anche in un contesto in cui bitcoin continua a raggiungere nuovi massimi e Ethereum recupera e si stabilizza relativamente, il sentiment generale del mercato verso le altcoin rimane depresso. Ogni partecipante al mercato spera che si possa ripetere l’epica bull run del 2021.

L’autore qui propone una tesi centrale: un mercato rialzista diffuso e prolungato come quello del 2021, alimentato da una “inondazione di liquidità”, non esiste più a livello macro né strutturale — questo non significa che la stagione delle altcoin non arriverà, ma che è più probabile che si sviluppi in una fase di bull market lenta e con caratteristiche di maggiore differenziazione.

Il fugace 2021

▲ Fonte: rwa.xyz

L’ambiente di mercato esterno del 2021 era estremamente unico. Durante la pandemia di COVID-19, le banche centrali di tutto il mondo stavano stampando denaro a una velocità senza precedenti, iniettando questo capitale a basso costo nei sistemi finanziari, comprimendo i rendimenti degli asset tradizionali e lasciando improvvisamente molta liquidità nelle mani degli investitori.

Spinti dalla ricerca di rendimenti elevati, i capitali hanno iniziato a fluire massicciamente verso asset rischiosi, e il mercato crypto è diventato un importante punto di approdo. Un dato evidente è l’espansione esplosiva dell’emissione di stablecoin, che è passata da circa 20 miliardi di dollari alla fine del 2020 a oltre 150 miliardi di dollari alla fine del 2021, con una crescita di oltre 7 volte in un anno.

All’interno del settore crypto, dopo il DeFi Summer, le infrastrutture della finanza on-chain stavano prendendo forma, i concetti di NFT e metaverso sono entrati nel mainstream, e le blockchain pubbliche e le soluzioni di scaling erano in fase di crescita. Allo stesso tempo, l’offerta di progetti e token era relativamente limitata, con un’alta concentrazione di attenzione.

Prendendo DeFi come esempio, all’epoca il numero di progetti blue chip era limitato: pochi protocolli come Uniswap, Aave, Compound, Maker rappresentavano l’intero settore. Gli investitori avevano poche difficoltà di scelta e i capitali potevano facilmente unirsi per spingere l’intero comparto al rialzo.

Questi due fattori hanno fornito il terreno fertile per la stagione delle altcoin del 2021.

Perché “i bei tempi non tornano, i grandi banchetti sono rari”

Tralasciando i fattori macro, secondo l’autore la struttura di mercato attuale rispetto a quattro anni fa è cambiata in modo significativo nei seguenti aspetti:

Espansione rapida dell’offerta di token

▲ Fonte: CMC

L’effetto ricchezza del 2021 ha attirato molti capitali. Negli ultimi quattro anni, il boom del venture capital ha aumentato in modo invisibile la valutazione media dei progetti; la popolarità degli airdrop e la diffusione virale delle memecoin hanno portato a un’accelerazione dell’emissione di token e a valutazioni sempre più elevate.

▲ Fonte: Tokenomist

A differenza del 2021, quando la maggior parte dei progetti aveva un’alta circolazione, oggi i principali progetti (escluse le memecoin) devono affrontare una forte pressione di sblocco dei token. Secondo TokenUnlocks, solo tra il 2024 e il 2025 oltre 200 miliardi di dollari di token saranno sbloccati. Questo è il tanto criticato status quo del settore di “alta FDV, bassa circolazione”.

Frammentazione dell’attenzione e della liquidità

▲ Fonte: Kaito

A livello di attenzione, il grafico sopra mostra casualmente il mindshare dei progetti Pre-TGE su Kaito. Tra i primi 20 progetti, possiamo identificare almeno 10 sotto-settori diversi. Se dovessimo riassumere le principali narrative del 2021, la maggior parte direbbe “DeFi, NFT, GameFi/Metaverse”. Negli ultimi due anni, invece, il mercato è difficile da descrivere con poche parole.

In questa situazione, i capitali si spostano rapidamente tra diversi settori, ma la durata è breve. Crypto Twitter è pieno di informazioni incessanti, e i vari gruppi discutono argomenti diversi per la maggior parte del tempo. Questa frammentazione dell’attenzione rende difficile per i capitali unirsi come nel 2021. Anche se un settore performa bene, è difficile che il trend si diffonda altrove, figuriamoci trainare un rialzo generale.

A livello di liquidità, una base della stagione delle altcoin è l’effetto overflow dei capitali in profitto: la liquidità prima fluisce in bitcoin, Ethereum e altri asset principali, poi cerca altcoin con rendimenti potenzialmente più alti. Questo effetto di rotazione e overflow fornisce un supporto continuo agli asset di coda lunga.

Questa situazione apparentemente ovvia non si è verificata in questo ciclo:

-

In primo luogo, le istituzioni e gli ETF che spingono bitcoin ed Ethereum non investiranno ulteriormente nelle altcoin; questi capitali preferiscono asset principali custodibili e conformi, rafforzando l’effetto di attrazione verso gli asset principali invece di alzare uniformemente il livello di tutto il mercato.

-

In secondo luogo, la maggior parte dei retail probabilmente non possiede nemmeno bitcoin o Ethereum, ma è rimasta bloccata nelle altcoin negli ultimi due anni, senza liquidità residua.

Mancanza di applicazioni mainstream

Dietro la corsa del mercato del 2021 c’era un certo supporto. DeFi ha portato nuova linfa all’applicazione della blockchain; gli NFT hanno diffuso l’effetto dei creator e delle celebrità al di fuori del settore, con una crescita di nuovi utenti e casi d’uso (almeno questa era la narrativa).

Dopo quattro anni di iterazione tecnologica e di prodotto, abbiamo visto un’infrastruttura eccessivamente costruita, ma pochissime applicazioni realmente mainstream. Nel frattempo, il mercato è cresciuto, diventando più pragmatico e lucido — di fronte alla stanchezza per le narrative incessanti, il mercato vuole vedere una reale crescita degli utenti e modelli di business sostenibili.

Senza un afflusso continuo di nuovo sangue a sostenere l’offerta crescente di token, il mercato può solo cadere in una competizione interna a somma zero, che non può fornire la base per un rialzo generalizzato.

Delimitare e immaginare la stagione delle altcoin di questo ciclo

La stagione delle altcoin arriverà, ma non sarà come quella del 2021.

Innanzitutto, la logica di rotazione dei capitali e dei settori esiste ancora. Possiamo osservare che, dopo che bitcoin raggiunge i 100 mila dollari, la spinta al rialzo a breve termine si indebolisce notevolmente e i capitali iniziano a cercare il prossimo target. Lo stesso vale per Ethereum.

Inoltre, in un contesto di liquidità di mercato persistentemente insufficiente, le altcoin in portafoglio rimangono bloccate e i capitali devono trovare modi per auto-salvarsi. Ethereum è un buon esempio: i fondamentali di Ethereum sono cambiati in questo ciclo? Le applicazioni più popolari, come Hyperliquid e pump.fun, non sono su Ethereum; il concetto di “world computer” è ormai datato.

Con liquidità interna insufficiente, si cerca all’esterno. Spinta dal DAT e da un aumento di oltre tre volte di ETH, molte storie su stablecoin e RWA hanno trovato una base reale.

L’autore immagina i seguenti scenari:

Mercato guidato dai fondamentali

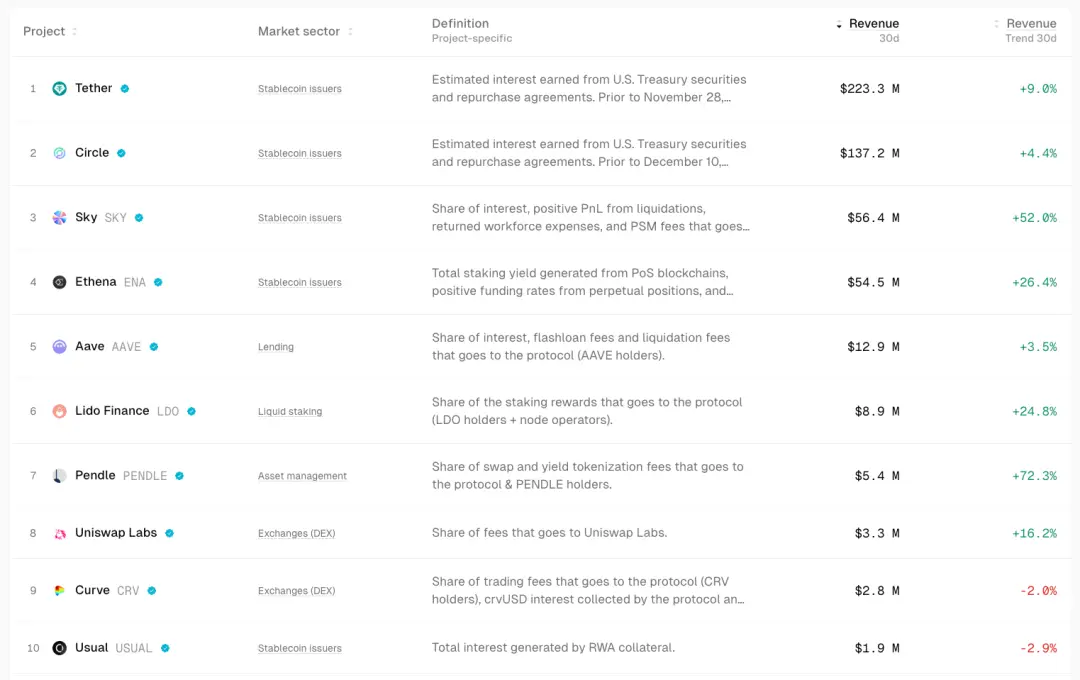

▲ Fonte: TokenTerminal

In un mercato incerto, i capitali cercano istintivamente la certezza.

I capitali fluiranno maggiormente verso progetti con fondamentali solidi e PMF; questi asset potrebbero avere rialzi limitati, ma sono più stabili e certi. Ad esempio, Uniswap e Aave, blue chip DeFi, hanno mantenuto una buona resilienza anche nei periodi di mercato depresso; Ethena, Hyperliquid e Pendle si sono distinti come nuove stelle in questo ciclo.

I catalizzatori potenziali potrebbero essere azioni di governance come l’attivazione delle fee, ecc.

Questi progetti hanno in comune la capacità di generare flussi di cassa significativi e prodotti già ampiamente validati dal mercato.

Opportunità Beta sugli asset forti

Quando una narrativa principale di mercato (come ETH) inizia a salire, i capitali che hanno perso quel rialzo o cercano una leva maggiore cercheranno “asset proxy” altamente correlati per ottenere rendimenti Beta. Ad esempio UNI, ETHFI, ENS, ecc. Questi possono amplificare la volatilità di ETH, ma la loro sostenibilità è inferiore.

Rivalutazione dei vecchi settori grazie all’adozione mainstream

Dall’acquisto istituzionale di bitcoin, agli ETF, fino al modello DAT, la narrativa principale di questo ciclo è l’adozione da parte della finanza tradizionale. Se la crescita delle stablecoin accelera, ipotizzando una crescita di 4 volte fino a 1 trilione di dollari, è probabile che parte di questi capitali fluiscano nel DeFi, spingendo una rivalutazione del settore. Passando da prodotti finanziari di nicchia a strumenti riconosciuti dalla finanza tradizionale, questo rimodellerà il framework di valutazione dei blue chip DeFi.

Speculazione su ecosistemi locali

▲ Fonte: DeFiLlama

HyperEVM, grazie all’elevato livello di discussione, alla fedeltà degli utenti e all’afflusso di nuovi capitali, potrebbe generare effetti di ricchezza e Alpha per settimane o mesi durante il ciclo di crescita dei progetti dell’ecosistema.

Divergenza di valutazione sui progetti di punta

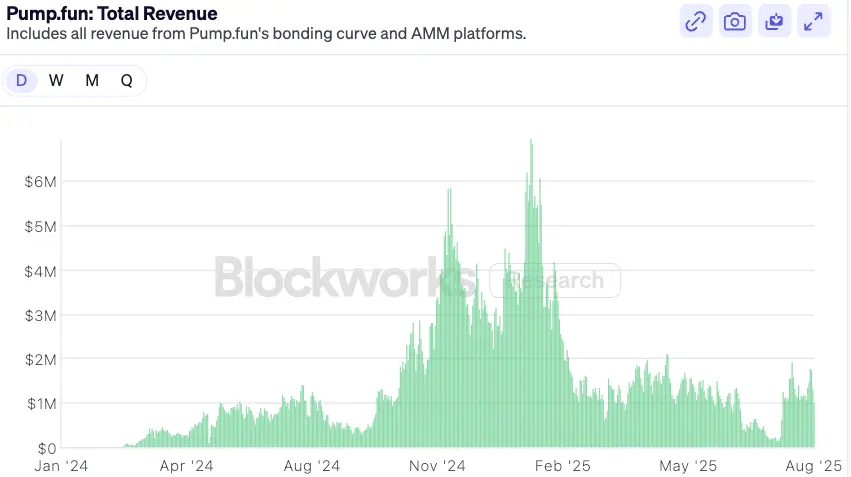

▲ Fonte: Blockworks

Prendendo pump.fun come esempio, dopo che l’euforia per il lancio del token si è placata e la valutazione è tornata su livelli più conservativi generando divergenza di mercato, se i fondamentali rimangono forti potrebbe esserci un’opportunità di ripresa. Nel medio termine, pump.fun, leader del settore meme con fondamentali di reddito e modello di buyback, potrebbe sovraperformare la maggior parte delle meme coin principali.

Conclusione

La stagione delle altcoin del 2021, in cui si poteva “comprare a occhi chiusi”, è ormai storia. L’ambiente di mercato sta diventando più maturo e frammentato — il mercato ha sempre ragione, e come investitori possiamo solo adattarci costantemente a questi cambiamenti.

L’autore conclude con alcune previsioni:

-

Dopo l’ingresso delle istituzioni finanziarie tradizionali nel mondo crypto, la loro logica di allocazione del capitale è completamente diversa da quella dei retail — hanno bisogno di flussi di cassa spiegabili e modelli di valutazione comparabili. Questa logica di allocazione favorirà direttamente l’espansione e la crescita della DeFi nel prossimo ciclo. I protocolli DeFi, per attrarre capitali istituzionali, nei prossimi 6-12 mesi saranno più attivi nell’introdurre fee sharing, buyback o modelli di dividendo.

In futuro, la logica di valutazione basata solo su TVL si sposterà verso quella della distribuzione dei flussi di cassa. Vediamo già alcuni prodotti DeFi istituzionali, come Horizon di Aave, che consente di utilizzare titoli di stato USA tokenizzati e fondi istituzionali come collaterale per prendere in prestito stablecoin.

Con l’aumento della complessità dei tassi macro e la crescente domanda della finanza tradizionale per i rendimenti on-chain, le infrastrutture di rendimento standardizzate e productizzate diventeranno preziose: i derivati sui tassi (come Pendle), le piattaforme di prodotti strutturati (come Ethena) e gli aggregatori di rendimento ne beneficeranno.

Il rischio per i protocolli DeFi è che le istituzioni tradizionali, sfruttando il proprio brand, la compliance e la distribuzione, lancino prodotti “walled garden” regolamentati in concorrenza con la DeFi esistente. Questo è evidente nella blockchain Tempo lanciata da Paradigm e Stripe.

-

Il futuro mercato delle altcoin potrebbe essere “a bilanciere”, con la liquidità che si concentra su due estremi: da un lato i blue chip DeFi e le infrastrutture, che hanno flussi di cassa, effetti di rete e riconoscimento istituzionale, assorbendo la maggior parte dei capitali in cerca di crescita stabile; dall’altro, asset puramente speculativi ad alto rischio — memecoin e narrative di breve termine. Questi asset non hanno fondamentali, ma fungono da strumenti speculativi ad alta liquidità e basso ingresso, soddisfacendo la domanda di rischio e rendimento estremo. I progetti intermedi, con qualche prodotto ma senza un forte moat o una narrativa accattivante, potrebbero trovarsi in una posizione scomoda se la struttura della liquidità non migliora.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BEAT si riscalda, sale del 30%! Un livello chiave si frappone al massimo storico di Audiera

In tendenza

AltroDTCC e JPMorgan hanno appena fissato il calendario on-chain, ma il progetto pilota si basa su un controverso pulsante "annulla"

Bitget Rassegna Quotidiana (22 dicembre)|La Camera dei Rappresentanti degli Stati Uniti sta valutando la creazione di una zona franca fiscale per stablecoin e staking di asset cripto; questa settimana token come H, XPL, SOON vedranno grandi sblocchi; l'indice di forza relativa (RSI) di BTC si avvicina al livello più basso degli ultimi 3 anni