Penambangan Kripto di Amerika Latin: Perebutan Posisi di Bank Digital Web3 Berbasis Blockchain

Dari sudut pandang bank digital tradisional, mari kita lihat bagaimana bank on-chain Web3 yang dibangun di atas arsitektur blockchain dan stablecoin akan memenuhi kebutuhan pengguna di masa depan, serta melayani kelompok yang tidak terjangkau oleh layanan keuangan tradisional.

Dari sudut pandang perbankan digital tradisional, mari kita lihat bagaimana bank Web3 berbasis blockchain dan stablecoin akan memenuhi kebutuhan pengguna di masa depan, serta melayani kelompok yang tidak terjangkau oleh layanan keuangan tradisional.

Diterjemahkan oleh: Will Awang

Hampir di setiap narasi desain dan acara berbagi, saya selalu mengakhiri dengan visi yang digambarkan oleh Bankless: kita dapat membangun bank digital Web3 berbasis stablecoin payment + on chain finance, yang menyediakan hampir semua layanan yang dapat dilakukan bank tradisional, mewujudkan inklusi keuangan dan kesetaraan keuangan.

Titik awal dari visi besar ini tidak hanya berasal dari aplikasi asli kripto seperti Crypto Consumer App, DeFi, dan public chain, tetapi juga bisa dari perusahaan pembayaran stablecoin, Fintech, dan lain-lain. Bisa dikatakan, revolusi bank digital baru telah tiba.

Bank digital tradisional Fintech sedang berkembang pesat, Nubank memiliki valuasi 72 miliar dolar AS, melayani 122 juta pengguna di Amerika Latin; Revolut bernilai 75 miliar dolar AS, dengan lebih dari 60 juta pelanggan global; Chime akan IPO pada 2025 dengan valuasi 11,6 miliar dolar AS, hanya di Amerika Serikat sudah memiliki 18 juta akun. Bank-bank "digital native" ini membuktikan: layanan perbankan yang lebih baik, lebih cepat, dan lebih murah dapat menjangkau ratusan juta pengguna, menciptakan pendapatan miliaran dolar—tanpa perlu satu pun cabang fisik.

Bank Web3 berbasis blockchain asli kripto telah mulai muncul. Pengguna kripto sudah lama melakukan self-custody, transaksi peer-to-peer, dan mendapatkan hasil dengan stablecoin, pasar sedang terbangun. Namun bagi orang digital native biasa, kripto masih terlalu rumit dan berisiko. Mereka membutuhkan jembatan: bank baru Web3—antarmuka bank yang familiar, tetapi berjalan di atas blockchain, akun stablecoin, dan infrastruktur DeFi.

Oleh karena itu, kami menerjemahkan sebuah artikel, dari sudut pandang bank digital tradisional, untuk melihat bagaimana bank Web3 berbasis blockchain dan stablecoin akan memenuhi kebutuhan pengguna di masa depan, serta melayani kelompok yang tidak terjangkau oleh layanan keuangan tradisional.

Kami akan fokus pada wilayah Amerika Latin. Di sini, kripto telah berakar, bank baru telah membuktikan bisa menjadi raja, dan stablecoin sudah menjadi native. Amerika Latin memiliki kondisi struktural seperti krisis mata uang, ketergantungan remitansi, dan eksklusi keuangan, sehingga bank baru Web3 bukan hanya "berguna", tetapi "diperlukan". Wilayah ini memproses transaksi kripto triliunan dolar AS setiap tahun, di mana 50–90% adalah pembayaran stablecoin, bukan spekulasi. Inflasi Argentina sebesar 178% membuat orang sangat membutuhkan akun dolar AS; remitansi sebesar 160 miliar dolar AS mengalir di wilayah ini setiap tahun, tetapi dipotong biaya berlapis-lapis; 122 juta orang masih belum memiliki akun bank, tetapi semua orang memiliki smartphone.

I. Bank Digital Tradisional

1.1 Apa itu Bank Digital (Neobank)?

Bank digital adalah institusi keuangan "digital native" yang hanya beroperasi melalui aplikasi mobile dan web, tanpa cabang fisik. Bank tradisional memindahkan bisnis offline ke online, sedangkan bank digital sejak awal dibangun di cloud, dirancang untuk smartphone. Biasanya mereka bekerja sama dengan bank berlisensi untuk mendapatkan kepatuhan regulasi dan asuransi simpanan, sambil menawarkan pengalaman yang lebih baik, biaya lebih rendah, dan kecepatan lebih tinggi, langsung ke pelanggan.

Lima karakteristik utama yang mendefinisikan bank digital:

- Tanpa cabang: Semua operasi dilakukan di ponsel, buka akun dalam 5 menit, tidak perlu ke cabang, tidak ada jam kerja, layanan pelanggan online 7×24 jam.

- Tanpa kertas: Tidak perlu tumpukan formulir atau dokumen notaris, KYC otomatis: foto dokumen, scan wajah, selesai dalam 10 menit.

- Biaya sangat rendah: Akun cek gratis, tanpa biaya bulanan, tanpa saldo minimum.

- Mobile first: Aplikasi bukan "saluran tambahan" seperti bank tradisional, melainkan seluruh produk itu sendiri.

- Berorientasi pengguna: Bank tradisional memprioritaskan proses institusi, bank digital memprioritaskan pengguna—kategori pengeluaran, target tabungan, peluang investasi, dan cashback semua fitur bawaan, bukan plugin tambahan.

Bank digital ≠ "Bank + App"

Perbedaannya ada pada infrastruktur dasar. Bank tradisional menambahkan antarmuka digital di atas sistem inti yang sudah berusia puluhan tahun; bank digital sejak hari pertama menulis ulang dengan infrastruktur modern berbasis API, sehingga produknya lebih baik, iterasi fitur lebih cepat, dan biaya operasional lebih rendah.

Infrastruktur inilah yang membuat biaya layanan per pelanggan Nubank hanya 1 dolar AS per bulan, sedangkan bank tradisional Brasil 15–20 dolar AS; Revolut bisa membuka negara baru dalam beberapa minggu, bank tradisional butuh bertahun-tahun; bank digital mendapatkan 80–90% pelanggan baru lewat word of mouth, bank tradisional harus mengeluarkan ratusan dolar untuk mendapatkan satu pengguna.

1.2 Kondisi Pasar Bank Digital

Bank digital dengan cepat menjadi jalur fintech paling bernilai. Saat bank tradisional butuh puluhan tahun membangun cabang dan sistem lama, penantang digital native telah mengumpulkan ratusan juta pelanggan, valuasinya menyaingi bank berusia seabad. Mari kita bicara dengan angka:

- Revolut 60 juta pelanggan, valuasi 75 miliar dolar AS

- Nubank 122 juta pengguna, valuasi 70 miliar dolar AS

- Chime IPO langsung 11,6 miliar dolar AS

Mereka bukan lagi "startup", melainkan raksasa keuangan: volume transaksi tahunan ratusan miliar, pendapatan puluhan miliar, banyak yang sudah untung terus-menerus. Peta globalnya sebagai berikut:

Pasar muda, pertumbuhan sangat cepat

Wilayah ini tidak ada sejak dulu, seluruh jalur ini baru berusia sekitar sepuluh tahun, namun total valuasinya sudah menyaingi bank berusia seabad. 15 tahun lalu, sebagian besar pemain bahkan belum ada: Revolut didirikan pada 2015; N26, Chime, Nubank semuanya lahir pada 2013.

Sejak 2023–2024, banyak perusahaan mulai untung, membuktikan modelnya bisa diskalakan; IPO lebih lambat: Nubank IPO Desember 2021, SoFi tahun yang sama, Chime baru akan melantai pada 2025—ceritanya baru dimulai.

Bintang super dari Amerika Latin

Intinya: bank digital dengan pelanggan terbanyak di dunia bermarkas di Amerika Latin. Nubank di Brasil, Meksiko, Kolombia memiliki 122 juta pengguna, lebih banyak dari gabungan Revolut dan Chime. Hanya dalam waktu belasan tahun, mereka dari nol bisa menjangkau 60% populasi dewasa Brasil; pendapatan tahunan 11,5 miliar dolar AS, ROE 29%, membuat bank tradisional iri.

Bahkan Warren Buffett ikut berinvestasi: pada 2021, Berkshire Hathaway menanamkan 500 juta dolar AS—investor legendaris ini jarang menyentuh teknologi dan fintech, kali ini turun tangan.

Bayangkan: jika Amerika Latin bisa membesarkan bank digital bernilai 70 miliar dolar AS hanya dengan akun fiat di pasar dengan inflasi tinggi dan eksklusi keuangan, maka ketika bank digital Web3 berbasis blockchain membawa infrastruktur stablecoin + hasil DeFi + jalur blockchain ke kelompok yang sama, seberapa besar peluangnya?

Inilah celah yang harus kita tangkap.

1.3 Unit Ekonomi dan Model Pendapatan

Untuk memahami seberapa besar peluang bank digital Web3 berbasis blockchain, kita harus tahu dulu bagaimana bank digital tradisional menghasilkan uang, dan mengapa unit ekonominya jauh lebih baik dari bank lama.

Industri perbankan tradisional: baseline pendapatan tahunan 7 triliun dolar AS

Lihat dulu skalanya. Menurut McKinsey "2024 Global Banking Annual Review", pendapatan tahunan industri perbankan global sekitar 7 triliun dolar AS. Bahkan bank digital terbesar, pangsanya kurang dari 1%. Peluangnya bukan menggantikan bank tradisional dalam semalam, tapi dalam sepuluh tahun ke depan, meski hanya mengambil 3–5% kue.

Mari hitung sederhana:

- Jika bank digital mengambil 5% pendapatan bank global → 350 miliar dolar AS / tahun;

- Berdasarkan valuasi saat ini (kebanyakan 3–4 kali pendapatan, yang tumbuh cepat seperti Revolut lebih tinggi);

- Total valuasi industri akan mencapai 1–1,4 triliun dolar AS;

- Ini 5–6 kali lipat dari total bank digital papan atas saat ini, dan bank digital Web3 berbasis blockchain berpeluang mengambil bagian signifikan.

1.4 Empat Sumber Pendapatan Inti Bank Digital

A. Bagi hasil biaya interchange kartu kredit

Setiap kali pelanggan menggesek kartu, merchant harus membayar biaya 1–3%. Jaringan kartu (Visa/Mastercard) mengambil sebagian, sisanya untuk bank digital. Ini sumber pendapatan terbesar (sekitar 70–90% pendapatan Chime dari sini).

B. Produk kredit

Kartu kredit, pinjaman pribadi, BNPL menghasilkan pendapatan bunga. Bank tradisional 50–60% pendapatannya dari pinjaman; bank digital mulai dari tabungan dan kartu, setelah membangun kepercayaan dan data baru masuk ke kredit.

Nubank Q3 2024 saldo kredit sekitar 21 miliar dolar AS, ROE hingga 30%, jauh di atas rata-rata bank tradisional 15–18%, karena menargetkan kelompok underserved dan mengelola risiko dengan ketat.

C. Langganan premium

Biaya bulanan 10–45 dolar AS, unlock lounge bandara, kurs lebih baik, trading kripto, dan hak istimewa lain. Revolut Premium, Nubank Ultravioleta, dan lainnya mengandalkan ini untuk pendapatan berulang dengan margin tinggi dan dapat diprediksi.

D. Spread transaksi valas dan kripto

Transaksi valas dan kripto dikenakan spread. Revolut sudah mendukung 80+ kripto, pendapatan wealth/crypto 2024 tumbuh pesat; di Amerika Latin, pelanggan terus menukar mata uang lokal yang bergejolak ke dolar AS atau stablecoin, spread sangat menguntungkan.

Bank digital tradisional telah membuktikan dengan unit ekonomi yang lebih baik: model bank sepenuhnya digital dapat berkembang ke ratusan juta pengguna, menciptakan pendapatan miliaran dolar AS.

Lalu, apa yang terjadi jika sejak hari pertama "kripto native" sudah tertulis dalam DNA-nya?

II. Era Bank Digital Web3 Berbasis Blockchain Telah Tiba

Bank digital adalah tujuan akhir kripto. Pandangan ini dapat mendorong dunia on-chain ke masyarakat luas. Setiap tokenisasi aset nyata (RWA), setiap token, setiap produk DeFi, setiap vault investasi, setiap Layer1 atau Layer2 public chain, semua hal on-chain butuh saluran distribusi. Gelombang baru bank digital sedang menghubungkan semua titik ini.

Bank digital mendisrupsi bank tradisional dengan "digitalisasi"; bank digital Web3 berbasis blockchain akan mendisrupsi bank digital dengan blockchain dan stablecoin.

Ini bukan sekadar menambah label "trading kripto" di aplikasi bank yang ada. Bank digital Web3 berbasis blockchain sejak dasarnya adalah arsitektur native blockchain, sepenuhnya direkonstruksi.

2.1 Apa Bedanya Bank Digital Web3 Berbasis Blockchain?—UR: Contoh Nyata

UR didukung oleh treasury Mantle senilai miliaran dolar AS, akan diluncurkan pada Juni 2025 (UTC+8), adalah bank digital Web3 berbasis blockchain. Pengguna dapat membuka akun IBAN Swiss, mendukung dolar AS, franc Swiss, euro, yuan, yen, dolar Singapura, dan dolar Hong Kong, simpanan dijamin 1:1, dan dapat berbelanja global dengan kartu debit Mastercard. Semua akun disediakan oleh institusi keuangan berlisensi Swiss, namun sistem intinya terhubung dengan tokenized deposit + identitas NFT.

Kuncinya ada di infrastruktur: UR terintegrasi mendalam dengan Mantle Network (Ethereum L2) dan produk native-nya—mETH (liquid staking token) dan MI4 (tokenized money market fund). Jadi, UR bisa menyediakan layanan bank tradisional (IBAN, kartu debit, fiat), sekaligus memungkinkan pengguna mendapatkan hasil on-chain dan peluang DeFi.

Inilah perbedaan utamanya: bank digital tradisional hanya punya arsitektur satu lapis; bank digital Web3 berbasis blockchain memisahkan lapisan, settlement layer terhubung ke blockchain global, liquidity layer terhubung ke pool dana tokenized dan protokol DeFi, experience layer tetap mempertahankan antarmuka bank yang familiar.

Pengguna tidak perlu mengerti Mantle atau mETH, mereka hanya melihat: "Deposito dolar AS APY XYZ%", "Euro→Dolar AS tukar instan" (UTC+8). Infrastruktur blockchain tersembunyi, tapi menopang ekonomi yang lebih baik.

Kartu bank adalah saluran distribusi; akun adalah infrastruktur. Kami percaya, bank digital yang sukses harus "account first": membangun akun multi-mata uang terdaftar yang teregulasi, menghubungkan sistem keuangan tradisional, sehingga dolar on-chain dapat digunakan untuk gaji, pembayaran tagihan, dan seiring waktu membangun riwayat kredit. Kami yakin, inilah jalur untuk membangun bank digital sukses yang dapat mengaburkan batas antara fiat dan kripto.

——Neo Liat BengUR Chief Operating Officer

Sekarang, mari kita uraikan empat perbedaan inti yang membuat arsitektur ini begitu kuat:

A. Infrastruktur Keuangan Blockchain

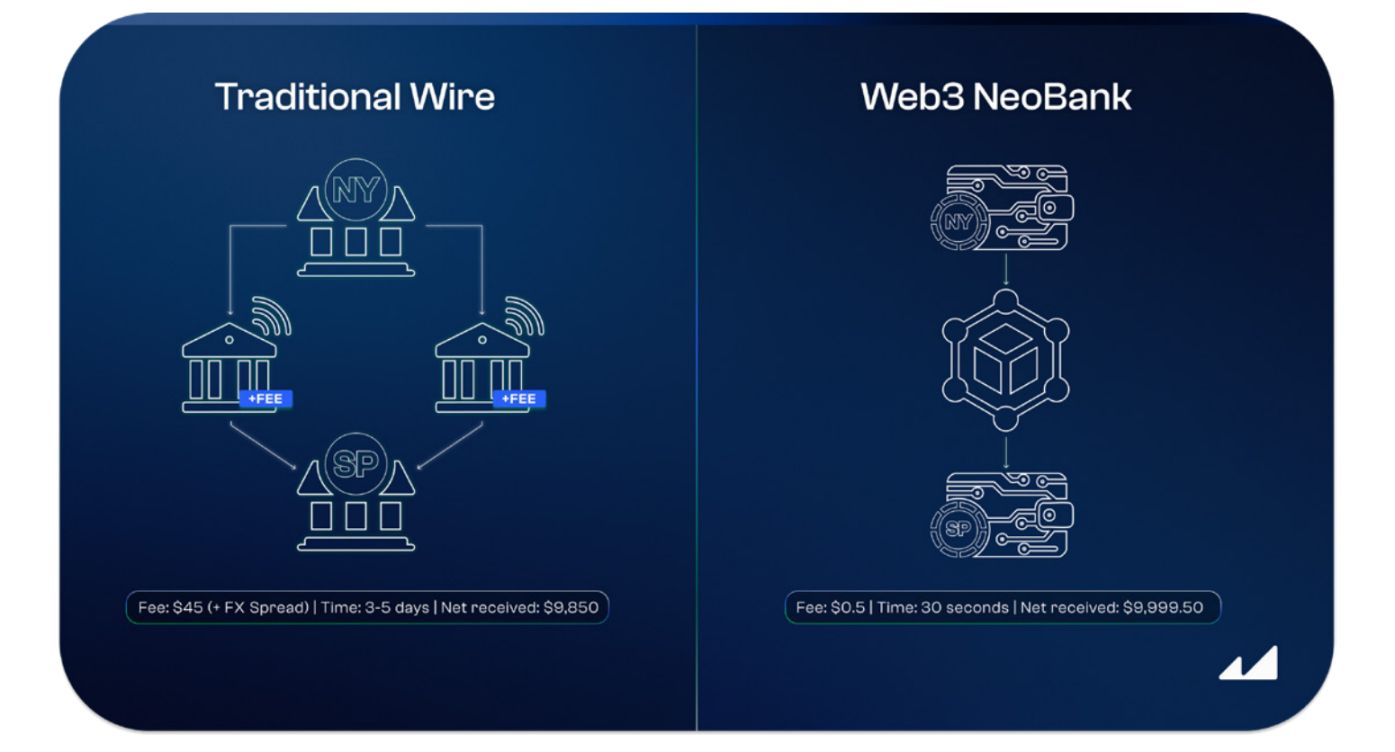

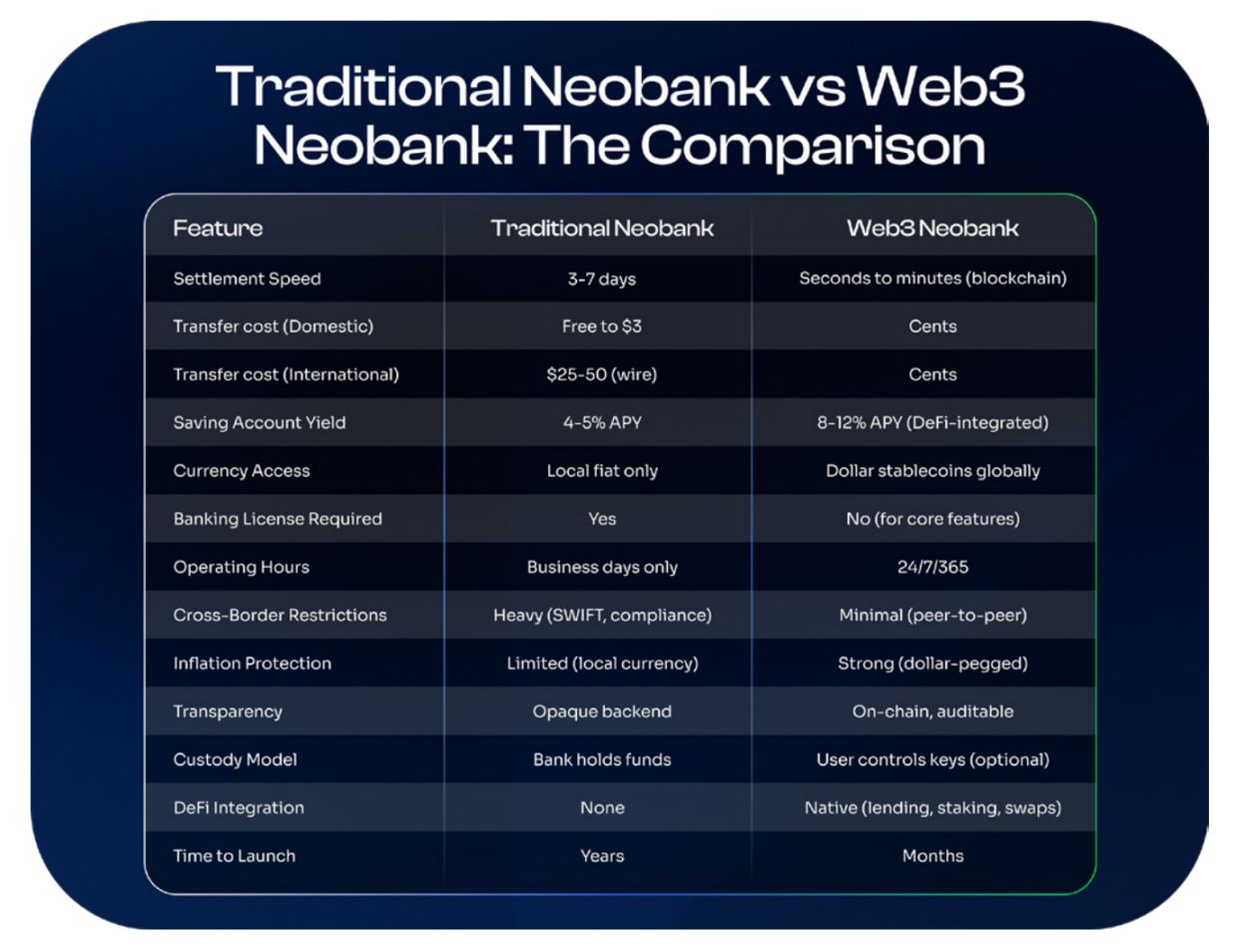

Bank digital tradisional masih berjalan di jalur keuangan lama. Jika Anda transfer dengan Revolut atau Nubank, uang harus lewat ACH (AS), SEPA (Eropa), settlement 3–7 hari kerja; wire transfer lebih lambat, biaya 25–50 dolar AS per transaksi; SWIFT lintas negara lebih parah, minimal 5 hari, dipotong biaya bank perantara.

Bank digital Web3 berbasis blockchain langsung settlement di blockchain. Kirim USDC ke belahan dunia lain, sampai dalam hitungan detik hingga menit (UTC+8), biaya kurang dari 1 dolar AS (Solana, Plasma, dan chain efisien lainnya bahkan di bawah 0,1 dolar AS). Tidak ada akhir pekan, tidak ada hari libur, tidak ada bank perantara, tidak ada delay.

Contoh nyata: transfer 10.000 dolar AS dari New York ke São Paulo

- Wire transfer tradisional: biaya 45 dolar AS, sampai 3–5 hari (UTC+8), bank perantara + selisih kurs, diterima 9.850 dolar AS

- Bank digital Web3 berbasis blockchain (USDC): biaya 0,5 dolar AS, sampai 30 detik (UTC+8), diterima 9.999,50 dolar AS

Ini bukan teori, jutaan pengguna sudah menggunakan stablecoin untuk remitansi lintas negara karena lebih murah dan cepat.

B. Akun Stablecoin

Bank digital tradisional hanya menyediakan akun mata uang lokal (real Brasil, peso Meksiko, peso Argentina). Jika ingin aset dolar AS, harus buka akun bank AS atau "dipotong" selisih kurs tinggi di bank lokal.

Bank digital Web3 berbasis blockchain langsung menyediakan akun stablecoin (USDC, USDT), siapa pun, di mana pun, bisa punya aset dolar AS dengan satu klik. Tidak perlu bank AS, tidak perlu izin tinggal lokal, tidak perlu riwayat kredit, cukup unduh aplikasi untuk simpan dolar di blockchain.

Di Amerika Latin, ini soal bertahan hidup: saat mata uang lokal terdepresiasi lebih dari 50% per tahun (Argentina, Venezuela), memegang dolar AS bukan spekulasi, tapi "menyelamatkan diri".

C. Integrasi DeFi

Bank digital tradisional menawarkan bunga tabungan yang terkait kebijakan bank sentral. Di AS, high-yield savings account APY 4–5%, setara suku bunga The Fed; di Brasil, Nubank menawarkan bunga setara CDI (suku bunga antar bank Brasil) 100%, APY nominal saat ini 10–11%.

Tapi pengguna Brasil menghadapi jebakan: inflasi 4–6%, real terus tertekan gejolak politik dan kurs (2024 turun lebih dari 15% terhadap dolar AS), bunga real 10% tampak tinggi, tapi setelah dikonversi ke dolar AS bisa jadi negatif—bunga dapat, daya beli hilang.

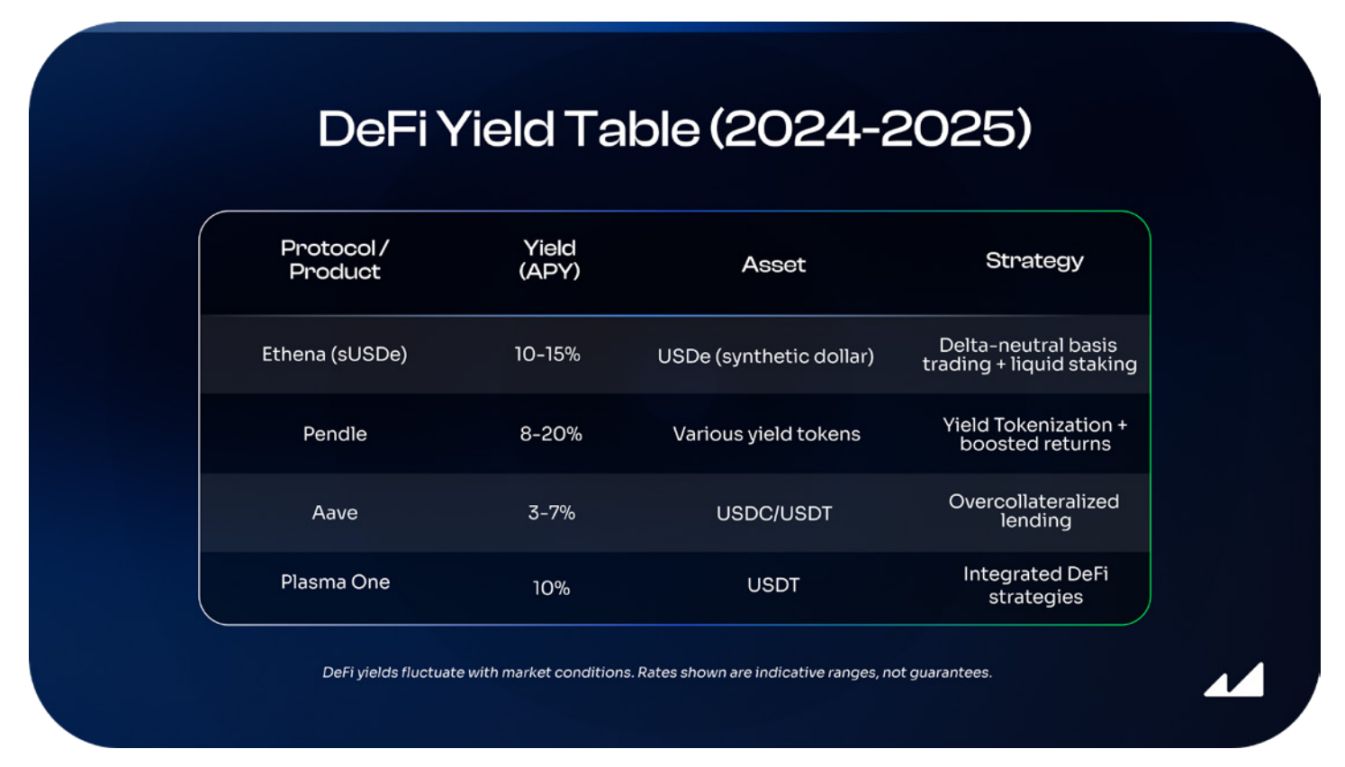

Bank digital Web3 berbasis blockchain langsung mengintegrasikan protokol DeFi, memungkinkan pengguna mendapatkan hasil dengan stablecoin dolar AS, sekaligus lindung nilai inflasi dan depresiasi. Sumber hasil meliputi:

- Pinjaman over-collateralized: meminjamkan USDC/USDT ke peminjam dengan jaminan ≥150%

- Penyediaan likuiditas: menyediakan likuiditas untuk pasangan stablecoin di DEX

- Vault on-chain: manajer aset profesional menjalankan strategi Delta-Neutral di blockchain

- Staking reward: memegang liquid staking token untuk mendapatkan hasil validator

- Tokenisasi hasil: platform seperti Pendle memisahkan hasil masa depan untuk diperdagangkan, leverage

Perbandingan: Chase tabungan biasa 0,01% APY, Nubank 10% APY tapi real terdepresiasi 15%. Bagi pengguna Brasil, dapat 12% APY dengan stablecoin dolar AS di Ethena jauh lebih baik daripada 10% dengan real yang terus turun nilainya.

Meski hasil ini disertai risiko smart contract, tidak dijamin FDIC; protokol DeFi bisa diretas, strategi delta-neutral Ethena bergantung pada pasar derivatif berjalan normal, hasil tinggi Pendle butuh pemahaman mendalam tentang pasar fixed income. Tapi konteks menentukan pilihan. Di negara-negara berikut:

- Inflasi tiga digit (Argentina 178%)

- Kontrol valuta asing ketat (Venezuela)

- Sistem perbankan goyah (Lebanon, Turki, Nigeria)

- Ketidakstabilan politik memicu pelarian modal

Risiko DeFi seringkali lebih "aman" daripada bank lokal. Mereka yang pernah mengalami rekening dibekukan pemerintah (Argentina 2001, Brasil 1990) atau mata uang lokal anjlok 90% dalam semalam, akan merasa "risiko smart contract" lebih bisa dikendalikan.

Bagi ratusan juta orang di dunia, ini adalah pilihan tanpa ragu.

D. Tanpa Izin

Bank digital tradisional harus punya lisensi bank, lolos regulasi, kerja sama dengan bank berlisensi untuk asuransi FDIC, dan perjanjian penerbitan kartu Visa/Mastercard, lalu patuh pada puluhan regulasi keuangan lokal—belum mulai bisnis, sudah habis bertahun-tahun dan jutaan dolar untuk legal dan kepatuhan.

Produk inti bank digital Web3 berbasis blockchain (akun stablecoin, hasil DeFi, transfer peer-to-peer) bisa langsung diluncurkan tanpa izin:

- Memungkinkan pengguna memegang USDC

- Terhubung ke Aave untuk hasil

- Transfer on-chain

Semua ini tidak butuh lisensi bank. Dari pengembangan hingga peluncuran, hanya butuh beberapa minggu hingga bulan. Meski bank digital Web3 berbasis blockchain tetap butuh lisensi dan mitra untuk hal berikut: kartu debit/kredit (penerbitan Visa/Mastercard); fiat on/off ramp; kepatuhan KYC/AML (butuh vendor berlisensi). Namun, produk inti stablecoin + DeFi bisa langsung diluncurkan, kartu dan fiat menyusul. Batas masuk turun drastis, waktu ke pasar jauh lebih singkat.

Karena itu, pada 2025 bank digital Web3 berbasis blockchain akan meledak peluncurannya:

- Infrastruktur sudah matang → permintaan sudah terbukti → kerangka regulasi sudah ada (GENIUS Act)

- Para builder kini bisa melaju penuh.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

BlackRock Melakukan Penjualan Besar-besaran Bitcoin? Analisis Lengkap Fakta, Risiko, dan Tren BTC hingga Akhir 2025

Penambang Bitcoin Beralih ke AI, Namun Pendapatan Masih Tertinggal

Data PPI Mengejutkan: The Fed Menghadapi Pilihan Krusial untuk Desember

Pump.fun Mencatat Penarikan Rekor $436 Juta Saat Era Memecoin Berakhir