ArkStream Capital: Kenaikan Q3 telah berakhir, Q4 memasuki fase repricing

Memasuki kuartal keempat, pasar secara bersamaan mengalami guncangan dari ketidakpastian makro serta ledakan risiko struktural di pasar kripto itu sendiri. Irama pasar berubah secara drastis, dan ekspektasi optimis sebelumnya pun runtuh.

Judul Asli: "ArkStream Capital: Kenaikan Q3 Berakhir, Q4 Memasuki Zona Penetapan Harga Ulang"

Penulis Asli: ArkStream Capital

Kuartal ketiga tahun 2025 memiliki arti penting sebagai penghubung bagi pasar kripto: ia melanjutkan rebound aset berisiko sejak Juli, dan setelah penurunan suku bunga pada September, semakin mengonfirmasi titik balik makro. Namun, memasuki kuartal keempat, pasar secara bersamaan mengalami guncangan ketidakpastian makro dan ledakan risiko struktural di pasar kripto itu sendiri, ritme pasar berbalik tajam, dan ekspektasi optimis sebelumnya pun runtuh.

Seiring melambatnya penurunan inflasi, ditambah dengan shutdown pemerintah federal AS terpanjang dalam sejarah pada bulan Oktober dan eskalasi kontroversi fiskal, risalah FOMC terbaru secara jelas mengirimkan sinyal "waspada terhadap penurunan suku bunga yang terlalu dini", membuat penilaian pasar terhadap jalur kebijakan menjadi sangat berfluktuasi. Narasi "siklus penurunan suku bunga telah dimulai" yang sebelumnya jelas dengan cepat melemah, investor mulai menilai ulang risiko potensial seperti "tingkat suku bunga tinggi yang lebih lama" dan "ketidakpastian fiskal yang melonjak", permainan ulang ekspektasi penurunan suku bunga secara signifikan meningkatkan volatilitas aset berisiko. Dalam konteks ini, Federal Reserve juga sengaja menekan ekspektasi pasar yang berlebihan untuk menghindari pelonggaran kondisi keuangan yang terlalu dini.

Bersamaan dengan meningkatnya ketidakpastian kebijakan, shutdown pemerintah yang berkepanjangan semakin memperburuk tekanan makro, memberikan tekanan ganda pada aktivitas ekonomi dan likuiditas keuangan:

• Pertumbuhan PDB secara signifikan terhambat: Kantor Anggaran Kongres memperkirakan bahwa shutdown pemerintah akan menurunkan laju pertumbuhan PDB riil tahunan Q4 2025 sebesar 1,0% - 2,0%, setara dengan kerugian ekonomi miliaran dolar.

• Kekurangan data kunci dan penyusutan likuiditas: Shutdown menyebabkan data penting seperti non-farm payroll, CPI, PPI tidak dapat dipublikasikan tepat waktu, pasar terjebak dalam "zona buta data", meningkatkan kesulitan dalam penilaian kebijakan dan ekonomi; sementara itu, penghentian pengeluaran federal menyebabkan likuiditas jangka pendek menyusut secara pasif, dan aset berisiko secara umum tertekan.

Memasuki November, di pasar saham AS diskusi tentang apakah sektor AI telah mengalami overvaluasi sementara terus memanas, volatilitas saham teknologi dengan valuasi tinggi meningkat, preferensi risiko secara keseluruhan terpengaruh, sehingga aset kripto sulit mendapatkan dukungan spillover dari sisi Beta saham AS. Meskipun pada kuartal ketiga pasar keuangan telah melakukan penetapan harga lebih awal terhadap penurunan suku bunga yang secara signifikan meningkatkan preferensi risiko, namun "optimisme likuiditas" semacam ini pada kuartal keempat jelas melemah akibat shutdown pemerintah dan ketidakpastian kebijakan yang berulang, dan aset berisiko secara umum memasuki tahap penetapan harga ulang baru.

Seiring meningkatnya ketidakpastian makro, pasar kripto juga menghadapi guncangan strukturalnya sendiri. Pada Juli–Agustus, Bitcoin dan Ethereum masing-masing menembus level tertinggi sepanjang masa (Bitcoin naik ke atas $120.000; Ethereum pada akhir Agustus mencapai sekitar $4.956), sentimen pasar secara bertahap menjadi positif.

Namun, peristiwa likuidasi besar-besaran Binance pada 11 Oktober menjadi guncangan sistemik paling parah di industri kripto:

• Hingga 20 November, Bitcoin dan Ethereum sama-sama mengalami koreksi signifikan dari level tertinggi, kedalaman pasar melemah, dan perbedaan pandangan antara bull dan bear melebar.

• Kekurangan likuiditas akibat likuidasi melemahkan kepercayaan pasar secara keseluruhan, kedalaman pasar pada awal Q4 menurun tajam, efek limpahan likuidasi memperparah volatilitas harga, dan meningkatkan risiko counterparty.

Pada saat yang sama, arus masuk dana ke ETF spot dan saham kripto DAT melambat secara signifikan pada kuartal keempat, kekuatan pembelian institusi tidak cukup, sulit untuk mengimbangi tekanan jual akibat likuidasi, menyebabkan pasar kripto sejak akhir Agustus secara bertahap memasuki tahap pergantian posisi di level tinggi dan volatilitas, dan akhirnya berkembang menjadi tren penyesuaian yang lebih jelas.

Menengok kembali kuartal ketiga, kenaikan pasar kripto di satu sisi berasal dari meningkatnya preferensi risiko secara keseluruhan, di sisi lain didorong oleh perusahaan publik yang mempromosikan strategi DAT (Digital Asset Treasury / Perbendaharaan Aset Digital). Strategi semacam ini meningkatkan penerimaan institusi terhadap alokasi aset kripto, memperbaiki struktur likuiditas beberapa aset, dan menjadi salah satu narasi inti musim tersebut. Namun, seiring dengan pengetatan lingkungan likuiditas dan meningkatnya koreksi harga pada kuartal keempat, keberlanjutan pembelian terkait DAT mulai melemah.

Esensi strategi DAT adalah perusahaan memasukkan sebagian aset token ke dalam neraca, meningkatkan efisiensi modal melalui likuiditas on-chain, agregasi hasil, dan alat staking. Seiring semakin banyak perusahaan publik dan dana mencoba bekerja sama dengan penerbit stablecoin, protokol likuiditas, atau platform tokenisasi, model ini secara bertahap bergerak dari tahap eksplorasi konsep ke tahap implementasi. Dalam proses ini, aset seperti ETH, SOL, BNB, ENA, HYPE menunjukkan tren konvergensi batas "token—ekuitas—aset" dalam berbagai dimensi, mencerminkan peran jembatan tertentu dari perbendaharaan aset digital dalam siklus likuiditas makro.

Namun, dalam lingkungan pasar saat ini, kerangka penilaian aset inovatif terkait DAT (seperti mNAV) umumnya turun di bawah 1, menunjukkan adanya diskon pasar terhadap nilai bersih aset on-chain. Fenomena ini mencerminkan kekhawatiran investor terhadap likuiditas, stabilitas hasil, dan keberlanjutan valuasi aset terkait, serta menandakan bahwa proses tokenisasi aset menghadapi tekanan penyesuaian dalam jangka pendek.

Pada tingkat sektor, beberapa segmen menunjukkan momentum pertumbuhan yang berkelanjutan:

• Sektor stablecoin terus memperluas kapitalisasi pasar, total kapitalisasi pasar menembus $297 miliar, peran stablecoin sebagai jangkar dana dalam lingkungan ketidakpastian makro semakin diperkuat.

• Sektor Perp yang diwakili oleh HYPE, ASTER, memanfaatkan inovasi struktur perdagangan (seperti pencocokan on-chain, optimalisasi funding rate, dan mekanisme likuiditas berjenjang) untuk meningkatkan aktivitas secara signifikan, menjadi penerima utama rotasi dana selama kuartal.

• Sektor pasar prediksi kembali aktif di tengah volatilitas ekspektasi makro, volume perdagangan Polymarket dan Kalshi terus mencetak rekor baru, menjadi indikator langsung sentimen pasar dan preferensi risiko.

Kebangkitan segmen-segmen ini menunjukkan bahwa dana bergerak dari sekadar spekulasi harga menuju konfigurasi terstruktur di sekitar tiga logika inti: "efisiensi likuiditas—generasi hasil—penetapan harga informasi".

Secara keseluruhan, ketidaksesuaian ritme antara pasar kripto dan saham AS pada kuartal ketiga 2025 berubah menjadi eksposur risiko struktural yang terkonsentrasi dan peningkatan tekanan likuiditas secara menyeluruh pada kuartal keempat. Shutdown pemerintah menyebabkan keterlambatan publikasi data makro kunci, memperburuk ketidakpastian fiskal, dan melemahkan kepercayaan pasar secara keseluruhan; perdebatan seputar valuasi AI di saham AS meningkatkan volatilitas, sementara pasar kripto menghadapi guncangan likuiditas dan kedalaman yang lebih langsung pasca peristiwa likuidasi Binance. Pada saat yang sama, arus masuk dana strategi DAT melambat, mNAV umumnya turun di bawah 1, menunjukkan bahwa pasar dalam proses institusionalisasi masih sangat sensitif terhadap lingkungan likuiditas dan kerentanannya jelas. Apakah pasar dapat stabil selanjutnya akan sangat bergantung pada kecepatan pencernaan dampak peristiwa likuidasi, serta apakah pasar dapat secara bertahap memulihkan likuiditas dan stabilitas sentimen di tengah perbedaan pandangan bull dan bear yang semakin besar.

Ekspektasi Penurunan Suku Bunga Terpenuhi, Pasar Memasuki Tahap Penetapan Harga Ulang

Pada kuartal ketiga tahun 2025, variabel kunci lingkungan makro global bukanlah "penurunan suku bunga" itu sendiri, melainkan pembentukan, perdagangan, dan konsumsi ekspektasi penurunan suku bunga. Penetapan harga titik balik likuiditas oleh pasar sudah dimulai sejak Juli, dan tindakan kebijakan yang sebenarnya justru menjadi titik verifikasi konsensus yang ada.

Setelah dua kuartal pertarungan, Federal Reserve pada rapat FOMC September menurunkan target kisaran suku bunga dana federal sebesar 25 basis poin menjadi 4,00%–4,25%, kemudian pada rapat Oktober kembali menurunkan suku bunga secara kecil. Namun, karena taruhan pasar terhadap penurunan suku bunga sebelumnya sudah sangat konsisten, aksi kebijakan itu sendiri hanya memberikan dorongan marjinal terbatas pada aset berisiko, efek sinyal penurunan suku bunga pada dasarnya sudah diperhitungkan dalam harga sebelumnya. Pada saat yang sama, seiring melambatnya laju penurunan inflasi dan ketahanan ekonomi yang melebihi ekspektasi, Federal Reserve mulai secara jelas menyatakan kekhawatirannya terhadap "pasar yang menetapkan harga penurunan suku bunga beruntun tahun depan terlalu dini", sehingga probabilitas penurunan suku bunga lebih lanjut pada Desember menurun secara signifikan sejak Oktober. Sikap komunikasi ini menjadi variabel baru yang membebani preferensi risiko pasar.

Data makro pada kuartal ketiga menunjukkan karakteristik "pendinginan moderat":

• Core CPI year-on-year turun dari 3,3% pada Mei menjadi 2,8% pada Agustus, tren penurunan inflasi terkonfirmasi;

• Penambahan pekerjaan non-farm selama tiga bulan berturut-turut di bawah 200.000 orang;

• Tingkat lowongan pekerjaan turun menjadi 4,5%, terendah sejak 2021.

Data ini menunjukkan ekonomi AS tidak jatuh ke dalam resesi, melainkan memasuki zona perlambatan moderat, memberikan ruang kebijakan "penurunan suku bunga yang terkendali" bagi Federal Reserve. Dengan demikian, pasar sudah membentuk konsensus "penurunan suku bunga yang pasti" sejak awal Juli.

Menurut alat CME FedWatch, probabilitas investor terhadap penurunan suku bunga 25 basis poin pada September sudah melebihi 95% pada akhir Agustus, artinya pasar hampir sepenuhnya memenuhi ekspektasi lebih awal. Pasar obligasi juga mencerminkan sinyal ini:

• Imbal hasil obligasi pemerintah AS 10 tahun turun dari 4,4% di awal kuartal menjadi 4,1% di akhir kuartal;

• Imbal hasil 2 tahun turun lebih besar, sekitar 50bps, menunjukkan taruhan perdagangan pasar terhadap perubahan kebijakan lebih terfokus.

Titik balik makro pada kuartal ketiga lebih banyak tercermin sebagai "pencernaan ekspektasi" daripada "perubahan kebijakan". Penetapan harga pemulihan likuiditas pada Juli–Agustus pada dasarnya sudah selesai, penurunan suku bunga aktual pada September hanya merupakan konfirmasi resmi dari konsensus yang ada. Bagi aset berisiko, variabel marjinal baru telah beralih dari "apakah akan ada penurunan suku bunga" menjadi "ritme dan keberlanjutan penurunan suku bunga".

Namun, ketika penurunan suku bunga benar-benar terjadi, efek marjinal ekspektasi sudah sepenuhnya dikonsumsi, pasar dengan cepat memasuki tahap vakum "tanpa katalis baru".

Sejak pertengahan September, perubahan indikator makro dan harga aset menunjukkan pelemahan yang jelas:

• Kurva imbal hasil obligasi AS mendatar: Hingga akhir September, selisih obligasi 10 tahun–3 bulan hanya sekitar 14 basis poin, menunjukkan premi jangka waktu masih ada, tetapi risiko inverted sudah hilang.

• Indeks dolar AS turun ke kisaran 98–99, jauh lebih lemah dari puncak awal tahun (107), tetapi biaya pendanaan dolar masih ketat pada periode penyelesaian akhir kuartal.

• Sisi dana saham AS menyusut secara marjinal: Indeks Nasdaq terus naik, tetapi arus masuk ETF melambat, pertumbuhan volume perdagangan lemah, menunjukkan institusi mulai menyesuaikan eksposur risiko di level tinggi.

Periode "vakum setelah ekspektasi terpenuhi" ini menjadi fenomena makro paling representatif dalam kuartal tersebut. Pasar pada paruh pertama memperdagangkan "kepastian penurunan suku bunga", paruh kedua mulai menetapkan harga "realitas perlambatan pertumbuhan".

Dot plot (SEP) yang dirilis pada rapat Federal Reserve September menunjukkan perbedaan pendapat yang jelas di antara pengambil keputusan tentang jalur suku bunga ke depan:

• Median ekspektasi suku bunga kebijakan akhir 2025 turun menjadi 3,9%;

• Kisaran prediksi anggota berada di 3,4%–4,4%, mencerminkan perbedaan pendapat tentang kekakuan inflasi, ketahanan ekonomi, dan ruang kebijakan.

Setelah penurunan suku bunga pada September dan penurunan kecil lagi pada Oktober, komunikasi Federal Reserve secara bertahap beralih ke nada yang lebih hati-hati untuk menghindari pelonggaran kondisi keuangan lebih awal. Dipengaruhi oleh ini, probabilitas penurunan suku bunga pada Desember yang sebelumnya sangat dipertaruhkan kini telah menurun secara signifikan, jalur kebijakan kembali ke kerangka "bergantung pada data" daripada "ritme yang telah ditetapkan".

Berbeda dengan beberapa putaran "pelonggaran gaya krisis" sebelumnya, penurunan suku bunga kali ini adalah penyesuaian kebijakan dengan ritme yang terkendali. Federal Reserve tetap melanjutkan pengurangan neraca bersamaan dengan penurunan suku bunga, mengirimkan sinyal "menstabilkan biaya modal, menahan ekspektasi inflasi", menekankan keseimbangan antara pertumbuhan dan harga, bukan ekspansi likuiditas aktif. Dengan kata lain, titik balik suku bunga telah ditetapkan, tetapi titik balik likuiditas belum tiba.

Dalam konteks ini, pasar menunjukkan karakteristik diferensiasi yang jelas. Penurunan biaya pendanaan memberikan dukungan valuasi bagi sebagian aset berkualitas tinggi, tetapi likuiditas secara luas tidak berkembang secara signifikan, alokasi dana cenderung hati-hati.

• Sektor dengan arus kas dan dukungan laba yang stabil (AI, blue chip teknologi, sebagian saham AS tipe DAT) melanjutkan tren pemulihan valuasi;

• Aset dengan leverage tinggi, valuasi tinggi, atau tanpa dukungan arus kas (termasuk sebagian saham pertumbuhan dan token kripto non-mainstream) kehilangan momentum setelah ekspektasi terpenuhi, aktivitas perdagangan menurun tajam.

Secara keseluruhan, kuartal ketiga tahun 2025 adalah "periode pemenuhan ekspektasi", bukan "periode pelepasan likuiditas". Pasar pada paruh pertama menetapkan harga kepastian penurunan suku bunga, pada paruh kedua beralih ke penilaian ulang perlambatan pertumbuhan. Konsumsi ekspektasi lebih awal membuat aset berisiko tetap di level tinggi, tetapi kekurangan momentum kenaikan berkelanjutan. Pola makro ini meletakkan dasar bagi diferensiasi struktural berikutnya, juga menjelaskan mengapa pasar kripto pada Q3 menunjukkan tren "breakout—koreksi—volatilitas di level tinggi": dana mengalir ke aset yang relatif stabil dan arus kas dapat diverifikasi, bukan aset risiko sistemik.

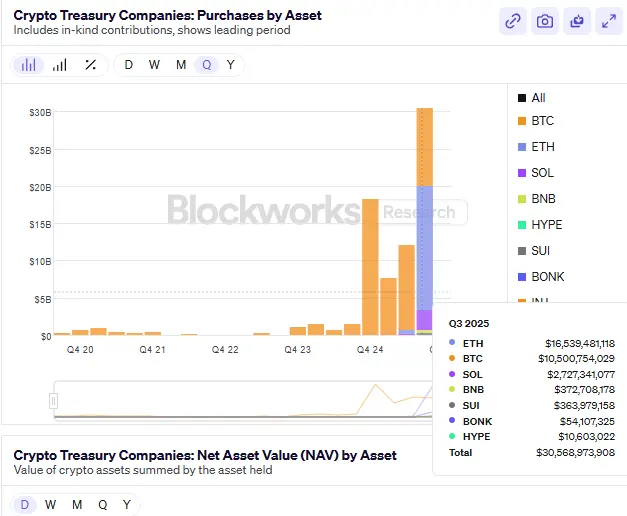

Ledakan DAT Aset Non-Bitcoin dan Titik Balik Struktural

Pada kuartal ketiga tahun 2025, perbendaharaan aset digital (Digital Asset Treasury, DAT) melonjak dari konsep pinggiran industri kripto menjadi tema baru dengan laju difusi tercepat di pasar modal global. Untuk pertama kalinya dalam kuartal ini, dana pasar terbuka secara bersamaan masuk ke aset kripto dalam skala dan mekanisme: melalui PIPE, ATM, dan obligasi konversi tradisional, miliaran dolar likuiditas fiat langsung masuk ke pasar kripto, membentuk tren terstruktur "keterkaitan saham dan kripto".

Titik awal model DAT dapat ditelusuri ke pelopor pasar tradisional MicroStrategy (NASDAQ: MSTR). Sejak 2020, perusahaan ini menjadi yang pertama memasukkan Bitcoin ke dalam neraca perusahaan, dan selama 2020–2025 melalui beberapa putaran obligasi konversi dan penerbitan ATM, telah membeli sekitar 640.000 Bitcoin dengan total investasi lebih dari $47 miliar. Langkah strategis ini tidak hanya mengubah struktur aset perusahaan, tetapi juga menciptakan paradigma di mana saham tradisional menjadi "kendaraan sekunder" bagi aset kripto.

Karena logika valuasi pasar ekuitas dan aset on-chain berbeda secara sistemik, harga saham MicroStrategy dalam jangka panjang lebih tinggi dari nilai bersih Bitcoin-nya, mNAV (market cap / nilai bersih aset on-chain) selama bertahun-tahun bertahan di kisaran 1,2–1,4 kali. "Premium struktural" ini mengungkapkan mekanisme inti DAT:

Perusahaan melalui pembiayaan pasar terbuka memegang aset kripto, sehingga modal fiat dan aset kripto membentuk hubungan dua arah dan umpan balik valuasi di tingkat perusahaan.

Dari segi mekanisme, eksperimen MicroStrategy meletakkan tiga pilar model DAT:

• Saluran pembiayaan: Melalui PIPE, ATM, atau obligasi konversi untuk menarik likuiditas fiat, menyediakan dana alokasi aset on-chain bagi perusahaan;

• Logika cadangan aset: Memasukkan aset kripto ke dalam sistem pelaporan keuangan, membentuk "perbendaharaan digital tingkat perusahaan (On-Chain Treasury)";

• Pintu masuk investor: Membiarkan investor pasar modal tradisional mendapatkan eksposur tidak langsung ke aset kripto melalui saham, menurunkan hambatan kepatuhan dan kustodian.

Ketiganya bersama-sama membentuk "siklus struktural" DAT: pembiayaan—kepemilikan—umpan balik valuasi. Perusahaan menggunakan alat keuangan tradisional untuk menyerap likuiditas, membentuk cadangan aset kripto, lalu melalui premium pasar ekuitas membentuk penguatan modal, mewujudkan rebalancing dinamis antara modal dan token.

Makna struktur ini adalah, untuk pertama kalinya aset digital dapat masuk ke neraca sistem keuangan tradisional secara patuh, dan memberikan pasar modal bentuk aset baru—"representasi aset on-chain yang dapat diperdagangkan". Dengan kata lain, perusahaan tidak lagi hanya sebagai partisipan on-chain, tetapi menjadi perantara struktural antara modal fiat dan aset kripto.

Seiring model ini divalidasi dan cepat direplikasi pasar, kuartal ketiga tahun 2025 menandai tahap kedua difusi konsep DAT: dari "perbendaharaan penyimpan nilai" berbasis Bitcoin, meluas ke Ethereum (ETH) dan Solana (SOL) sebagai aset produktif (hasil PoS atau hasil DeFi). Model DAT generasi baru ini menggunakan sistem penetapan harga mNAV (market cap / nilai bersih aset on-chain) sebagai inti, memasukkan aset hasil ke dalam logika arus kas dan valuasi perusahaan, membentuk "siklus perbendaharaan berbasis hasil". Berbeda dengan perbendaharaan Bitcoin awal, ETH, SOL, dll. memiliki hasil staking berkelanjutan dan aktivitas ekonomi on-chain, sehingga aset perbendaharaan tidak hanya memiliki atribut penyimpan nilai, tetapi juga karakteristik arus kas. Perubahan ini menandai DAT bergerak dari sekadar kepemilikan aset menuju tahap inovasi struktur modal berbasis hasil produktif, menjadi jembatan kunci yang menghubungkan nilai aset kripto produktif dengan sistem valuasi pasar modal tradisional.

Catatan: Memasuki November 2025, penurunan pasar kripto putaran baru memicu penetapan harga ulang paling sistemik sejak kelahiran sektor DAT. Seiring ETH, SOL, BTC, dan aset inti lainnya mengalami koreksi cepat 25–35% pada Oktober–November, serta efek dilusi jangka pendek akibat ekspansi neraca melalui ATM oleh beberapa perusahaan DAT, mNAV perusahaan DAT utama umumnya turun di bawah 1. BMNR, SBET, FORD, dll. semuanya mengalami "perdagangan diskon" (mNAV≈0,82–0,98), bahkan MicroStrategy (MSTR) yang lama mempertahankan premium struktural juga mengalami mNAV turun di bawah 1 pada November, untuk pertama kalinya sejak strategi perbendaharaan Bitcoin dimulai pada 2020. Fenomena ini menandai pasar beralih dari periode premium struktural ke tahap defensif "aset memimpin, valuasi diskon". Investor institusi secara umum menganggap ini sebagai "stress test" penuh pertama bagi industri DAT, juga mencerminkan pasar modal sedang mengevaluasi ulang keberlanjutan hasil aset on-chain, rasionalitas laju ekspansi perbendaharaan, serta dampak jangka panjang struktur pembiayaan terhadap nilai ekuitas.

SBET dan BMNR Memimpin Gelombang Perbendaharaan Ethereum

Pada kuartal ketiga tahun 2025, perbendaharaan Ethereum (ETH DAT) mulai membentuk pola pasar awal. Di antaranya, SharpLink Gaming (NASDAQ: SBET) dan BitMine Immersion Technologies (NASDAQ: BMNR) menjadi dua perusahaan pemimpin yang mendefinisikan paradigma industri. Mereka tidak hanya meniru strategi neraca MicroStrategy, tetapi juga mewujudkan lompatan "dari konsep ke institusi" dalam struktur pembiayaan, partisipasi institusi, dan standar pengungkapan informasi, membangun dua pilar siklus perbendaharaan ETH.

BMNR: Rekayasa Modal Perbendaharaan Ethereum

Hingga akhir September 2025, BitMine Immersion Technologies (BMNR) telah memantapkan posisinya sebagai perbendaharaan Ethereum terbesar di dunia. Berdasarkan pengungkapan terbaru perusahaan, mereka memegang sekitar 3.030.000 ETH, dengan harga penutupan 1 Oktober $4.150/ETH, nilai bersih aset on-chain sekitar $12,58 miliar (sekitar 125,8 juta dolar). Jika termasuk kas perusahaan dan aset likuid lainnya, total kepemilikan kripto dan kas BMNR sekitar $12,9 miliar (sekitar 129 juta dolar).

Dengan estimasi ini, kepemilikan BMNR sekitar 2,4–2,6% dari sirkulasi Ethereum, menjadi institusi publik pertama yang memegang lebih dari 3 juta ETH. Kapitalisasi pasar saham sekitar $11,2–11,8 miliar (sekitar 112–118 juta dolar), mNAV ≈ 1,27×, tertinggi di antara semua perusahaan publik perbendaharaan aset digital (DAT) saat ini.

Lompatan strategis BMNR sangat terkait dengan restrukturisasi organisasinya. Ketua perusahaan Tom Lee (mantan co-founder Fundstrat) pada pertengahan 2025 mengambil alih operasi modal sepenuhnya, mengajukan tesis inti: "ETH adalah aset kedaulatan institusi masa depan." Di bawah kepemimpinannya, perusahaan menyelesaikan transformasi struktural dari perusahaan pertambangan tradisional menjadi "ETH sebagai satu-satunya aset cadangan, hasil PoS sebagai inti arus kas", menjadi perusahaan publik AS pertama yang menjadikan hasil staking Ethereum sebagai arus kas operasional utama.

Dari sisi pembiayaan, BMNR menunjukkan kekuatan dan efisiensi eksekusi yang jarang terjadi. Perusahaan secara bersamaan memperluas sumber dana di pasar terbuka dan saluran privat, menyediakan amunisi jangka panjang untuk strategi perbendaharaan Ethereum-nya. Pada kuartal ini, BMNR tidak hanya memecahkan ritme pembiayaan pasar modal tradisional, tetapi juga meletakkan cikal bakal institusionalisasi "sekuritisasi aset on-chain".

Pada 9 Juli, BMNR melalui pernyataan pendaftaran Form S-3, menandatangani perjanjian penerbitan "At-the-Market (ATM)" dengan Cantor Fitzgerald dan ThinkEquity, dengan batas awal $2 miliar. Hanya dua minggu kemudian, pada 24 Juli, perusahaan mengungkapkan dalam dokumen SEC 8-K bahwa batas tersebut dinaikkan menjadi $4,5 miliar, menanggapi respons positif pasar terhadap model perbendaharaan ETH-nya. Pada 12 Agustus, perusahaan kembali mengajukan penjelasan tambahan ke SEC, meningkatkan total batas ATM menjadi $24,5 miliar (penambahan $20 miliar), dan secara jelas menyatakan penggunaan dana untuk membeli ETH dan memperluas portofolio aset staking PoS.

Batas ini mewakili batas atas penerbitan saham pada harga pasar yang disetujui SEC, bukan jumlah kas yang benar-benar dihimpun.

Dari sisi realisasi dana, perusahaan telah menyelesaikan beberapa transaksi pasti:

• Awal Juli 2025, menyelesaikan PIPE privat $250 juta, menyediakan dana untuk pembentukan posisi ETH awal;

• ARK Invest (Cathie Wood) pada 22 Juli mengungkapkan pembelian saham biasa BMNR sekitar $182 juta, di mana $177 juta dana bersih digunakan langsung untuk menambah kepemilikan ETH;

• Founders Fund (Peter Thiel) pada 16 Juli melaporkan kepemilikan 9,1% ke SEC, meski bukan pembiayaan baru, namun memperkuat konsensus institusi di pasar.

Selain itu, BMNR di bawah otorisasi ATM awal telah menjual saham senilai sekitar $4,5 miliar, jumlah dana yang dihimpun jauh melebihi jumlah PIPE awal. Hingga September 2025, perusahaan melalui PIPE + ATM dan berbagai saluran telah menggunakan dana miliaran dolar, dan di bawah kerangka otorisasi total $24,5 miliar terus melanjutkan rencana ekspansi jangka panjang.

Sistem pembiayaan BMNR menunjukkan struktur tiga lapis yang jelas:

• Lapisan realisasi dana pasti—PIPE yang telah selesai dan penempatan institusi, sekitar $450–500 juta;

• Lapisan ekspansi pasar—penjualan saham bertahap melalui mekanisme ATM, dana yang dihimpun telah mencapai miliaran dolar;

• Lapisan amunisi potensial—batas total ATM $24,5 miliar yang telah disetujui SEC, menyediakan fleksibilitas batas atas untuk ekspansi perbendaharaan ETH selanjutnya.

Dengan struktur modal berlapis ini, BMNR dalam waktu singkat membangun cadangan sekitar 3,03 juta ETH (senilai sekitar $12,58 miliar), mewujudkan transformasi strategi perbendaharaan dari "eksperimen kepemilikan tunggal" ke "alokasi aset institusi yang terinstitusionalisasi".

Premium valuasi BMNR terutama berasal dari dua logika:

• Premium lapisan aset: Hasil staking PoS bertahan di 3,4–3,8% tahunan, membentuk jangkar arus kas yang stabil;

• Premium lapisan modal: Sebagai "saluran leverage ETH yang patuh", harga sahamnya biasanya memimpin spot ETH 3–5 hari perdagangan, menjadi indikator awal bagi institusi yang melacak pasar ETH.

Dari sisi perilaku pasar, harga saham BMNR pada kuartal ketiga mencapai rekor tertinggi bersamaan dengan ETH, dan beberapa kali memimpin rotasi sektor. Tingkat turnover tinggi dan kecepatan sirkulasi saham menunjukkan bahwa model DAT secara bertahap berkembang menjadi "mekanisme representasi aset on-chain yang dapat diperdagangkan" di pasar modal.

SBET: Contoh Transparansi Perbendaharaan Institusional

Dibandingkan dengan strategi ekspansi agresif BitMine Immersion Technologies (BMNR), SharpLink Gaming (NASDAQ: SBET) pada kuartal ketiga tahun 2025 memilih jalur perbendaharaan yang lebih stabil dan terinstitusionalisasi. Keunggulan intinya bukan pada skala dana, melainkan pada pembangunan transparansi struktur tata kelola, standar pengungkapan, dan sistem audit, membangun "template institusi" yang dapat direplikasi untuk industri DAT.

Hingga September 2025, SBET memegang sekitar 840.000 ETH, dengan estimasi harga rata-rata akhir kuartal, aset on-chain sekitar $3,27 miliar, kapitalisasi pasar saham sekitar $2,8 miliar, mNAV ≈ 0,95×. Meski valuasi sedikit di bawah nilai bersih aset, pertumbuhan EPS kuartalan perusahaan mencapai 98%, menunjukkan efisiensi leverage operasional dan eksekusi yang sangat kuat dalam monetisasi ETH dan pengendalian biaya.

Nilai inti SBET bukan pada ekspansi posisi yang agresif, melainkan pada pembangunan kerangka tata kelola yang patuh dan dapat diaudit pertama di industri DAT:

• Penasihat strategis Joseph Lubin (co-founder Ethereum, pendiri ConsenSys) bergabung dengan komite strategis perusahaan pada Q2, mendorong integrasi hasil staking, derivatif DeFi, dan strategi liquidity mining ke dalam portofolio perbendaharaan perusahaan;

• Pantera Capital dan Galaxy Digital masing-masing berpartisipasi dalam pembiayaan PIPE dan kepemilikan pasar sekunder, menyediakan likuiditas institusi dan penasihat alokasi aset on-chain bagi perusahaan;

• Ledger Prime menyediakan model lindung nilai risiko on-chain dan manajemen volatilitas;

• Grant Thornton sebagai auditor independen, bertanggung jawab memverifikasi keaslian aset on-chain, hasil, dan akun staking.

Sistem tata kelola ini membentuk mekanisme pengungkapan pertama di industri DAT yang menggabungkan "verifikasi on-chain + audit tradisional secara paralel".

Pada laporan 10-Q kuartal ketiga tahun 2025, SBET untuk pertama kalinya secara lengkap mengungkapkan:

• Alamat dompet utama perusahaan dan struktur aset on-chain;

• Kurva hasil staking dan distribusi node;

• Batas risiko posisi collateral dan restaking.

Laporan ini menjadikan SBET perusahaan publik pertama yang secara bersamaan mengungkapkan data on-chain dalam dokumen SEC, secara signifikan meningkatkan kepercayaan investor institusi dan komparabilitas keuangan. Pasar secara umum menganggap SBET sebagai "saham indeks ETH tipe patuh": mNAV mendekati 1×, harga sangat berkorelasi dengan pasar ETH, namun karena transparansi informasi dan struktur risiko yang stabil, memiliki volatilitas relatif rendah.

Dua Garis Utama Perbendaharaan ETH: Berbasis Aset dan Berbasis Tata Kelola

Jalur berbeda BMNR dan SBET membentuk dua batang utama perkembangan ekosistem ETH DAT pada kuartal ketiga tahun 2025:

• BMNR: Berbasis aset—berfokus pada ekspansi pembiayaan, kepemilikan institusi, dan premium modal. BMNR menggunakan alat pembiayaan PIPE dan ATM untuk cepat mengakumulasi posisi ETH, dan melalui penetapan harga mNAV membentuk saluran leverage pasar, mendorong kopling langsung antara modal fiat dan aset on-chain.

• SBET: Berbasis tata kelola—berfokus pada transparansi patuh, struktur hasil perbendaharaan, dan pengendalian risiko. SBET memasukkan aset on-chain ke dalam sistem audit dan pengungkapan informasi, melalui arsitektur tata kelola paralel antara verifikasi on-chain dan akuntansi tradisional, menetapkan batas institusionalisasi DAT.

Keduanya mewakili peralihan perbendaharaan ETH dari "logika cadangan" ke "bentuk aset institusional": yang pertama memperluas skala modal dan kedalaman pasar, yang kedua meletakkan dasar kepercayaan tata kelola dan kepatuhan institusi. Dalam proses ini, fungsi ETH DAT telah melampaui "aset cadangan on-chain", berkembang menjadi struktur majemuk yang mencakup generasi arus kas, penetapan harga likuiditas, dan manajemen neraca.

Logika Institusionalisasi Hasil PoS, Hak Tata Kelola, dan Premium Valuasi

Daya saing inti perbendaharaan aset kripto PoS seperti ETH berasal dari kombinasi tiga hal: struktur aset yang dapat menghasilkan hasil, hak suara di tingkat jaringan, dan mekanisme valuasi pasar.

Hasil Staking Tinggi: Penetapan Jangkar Arus Kas

Berbeda dengan "kepemilikan non-produktif" Bitcoin, ETH sebagai aset jaringan PoS dapat memperoleh hasil tahunan 3–4% melalui staking, dan di pasar DeFi membentuk struktur hasil majemuk (Staking + LST + Restaking). Hal ini memungkinkan perusahaan DAT menangkap arus kas nyata on-chain dalam bentuk perusahaan, mengubah aset digital dari "cadangan statis" menjadi "aset hasil", dengan karakteristik arus kas endogen yang stabil.

Hak Suara dan Kelangkaan Sumber Daya dalam Mekanisme PoS

Perusahaan perbendaharaan ETH setelah memperluas skala staking akan memperoleh hak tata kelola dan urutan di tingkat jaringan. BMNR dan SBET saat ini secara kolektif mengendalikan skala staking ETH sekitar 3,5–4% dari total jaringan, telah memasuki zona pengaruh marjinal tata kelola protokol. Kontrol semacam ini memiliki logika premium mirip "posisi sistemik", pasar bersedia memberikan kelipatan valuasi di atas nilai bersih aset.

Mekanisme Pembentukan Premium mNAV

Valuasi perusahaan DAT tidak hanya mencerminkan nilai bersih aset on-chain yang dimiliki (NAV), tetapi juga menambahkan dua jenis ekspektasi:

• Premium arus kas: ekspektasi laba yang dapat didistribusikan dari hasil staking dan strategi on-chain;

• Premium struktural: ekuitas perusahaan menyediakan saluran eksposur ETH yang patuh bagi institusi tradisional, sehingga membentuk kelangkaan institusional.

Pada puncak pasar Juli–Agustus, rata-rata mNAV ETH DAT bertahan di kisaran 1,2–1,3 kali, beberapa perusahaan (BMNR) sempat menyentuh 1,5 kali. Logika valuasi ini mirip dengan premium ETF emas atau struktur premium/diskon NAV reksa dana tertutup, menjadi "perantara penetapan harga" penting bagi dana institusi yang masuk ke aset on-chain.

Dengan kata lain, premium DAT bukan didorong oleh sentimen, melainkan terbentuk dari struktur majemuk hasil nyata, kekuatan jaringan, dan saluran modal. Ini juga menjelaskan mengapa perbendaharaan ETH dalam waktu satu kuartal saja sudah mendapatkan kepadatan dana dan aktivitas perdagangan lebih tinggi dibandingkan perbendaharaan Bitcoin (model MSTR).

Evolusi Struktural Perbendaharaan Multi-Altcoin dari ETH

Memasuki Agustus–September, ekspansi DAT non-Ethereum meningkat pesat. Gelombang alokasi institusi baru yang diwakili oleh perbendaharaan Solana menandai pergeseran tema pasar dari "cadangan aset tunggal" ke "aset multi-chain berlapis". Tren ini menunjukkan bahwa model DAT sedang berevolusi dari inti ETH ke replikasi multi-ekosistem, membentuk struktur modal lintas chain yang lebih sistemik.

FORD: Contoh Institusionalisasi Perbendaharaan Solana

Forward Industries (NASDAQ: FORD) menjadi kasus paling representatif pada tahap ini. Perusahaan menyelesaikan pembiayaan PIPE $1,65 miliar pada kuartal ketiga, seluruh dana digunakan untuk pembentukan posisi spot Solana dan investasi kolaborasi ekosistem. Hingga September 2025, FORD memegang sekitar 6,82 juta SOL, dengan harga rata-rata akhir kuartal $248–$252, nilai bersih perbendaharaan on-chain sekitar $1,69 miliar, kapitalisasi pasar saham sekitar $2,09 miliar, mNAV ≈ 1,24×, tertinggi di antara perusahaan perbendaharaan non-ETH.

Berbeda dengan ETH DAT awal, kebangkitan FORD bukan didorong oleh aset tunggal, melainkan hasil resonansi multi-modal modal dan ekosistem:

• Investor termasuk Multicoin Capital, Galaxy Digital, dan Jump Crypto, ketiganya adalah investor inti jangka panjang ekosistem Solana;

• Struktur tata kelola melibatkan anggota dewan penasihat Solana Foundation, membentuk kerangka strategis "aset on-chain sebagai faktor produksi perusahaan";

• Aset SOL yang dimiliki sepenuhnya likuid, belum dilakukan staking atau konfigurasi DeFi, untuk menjaga fleksibilitas strategis restaking dan keterkaitan aset RWA di masa depan.

Model "perbendaharaan likuiditas tinggi + dapat dikonfigurasi" ini menjadikan FORD sebagai pusat modal ekosistem Solana, juga mencerminkan ekspektasi premium struktural pasar terhadap aset blockchain publik berperforma tinggi.

Perubahan Struktur Peta DAT Global

Hingga akhir kuartal ketiga tahun 2025, total skala perbendaharaan DAT non-Bitcoin yang diungkapkan secara publik secara global telah menembus $24 miliar, naik sekitar 65% dibanding Q2. Distribusi strukturnya sebagai berikut:

• Ethereum (ETH) masih mendominasi, sekitar 52% dari total;

• Solana (SOL) sekitar 25%, menjadi arah alokasi dana institusi terbesar kedua;

• Dana lainnya terutama tersebar di BNB, SUI, HYPE, dan aset baru lainnya, membentuk lapisan ekspansi horizontal model DAT.

Penetapan harga ETH DAT berlabuh pada hasil PoS dan nilai hak tata kelola, mewakili logika kombinasi arus kas jangka panjang dan kekuatan kontrol jaringan; SOL DAT berfokus pada pertumbuhan ekosistem dan efisiensi staking sebagai sumber premium inti, menekankan efisiensi modal dan skalabilitas. BMNR dan SBET pada tahap ETH telah membangun dasar institusi dan aset, kemunculan FORD mendorong model DAT memasuki tahap kedua multi-chain dan ekosistem.

Pada saat yang sama, beberapa pendatang baru mulai mengeksplorasi perluasan fungsi DAT:

• StablecoinX dari Ethena (ENA) menggabungkan hasil obligasi pemerintah dengan struktur lindung nilai on-chain, mencoba membangun "perbendaharaan stablecoin berbasis hasil", untuk menciptakan aset cadangan yang stabil namun menghasilkan arus kas;

• BNB DAT dipimpin oleh sistem exchange, memperluas pool likuiditas melalui jaminan aset perusahaan ekosistem dan tokenisasi cadangan, membentuk "sistem perbendaharaan tertutup".

Stagnasi Fase Setelah Valuasi Berlebih dan Penetapan Harga Ulang Risiko

Setelah kenaikan terfokus pada Juli–Agustus, sektor DAT memasuki tahap penyeimbangan ulang setelah valuasi berlebih pada September. Saham perbendaharaan kelas dua sempat mendorong premium sektor secara keseluruhan, median mNAV menembus 1,2×, namun seiring pengetatan regulasi dan melambatnya pembiayaan, dukungan valuasi dengan cepat menurun di akhir kuartal, panas sektor jelas mereda.

Dari segi struktur, industri DAT sedang bertransisi dari "inovasi aset" ke "integrasi institusi". ETH dan SOL perbendaharaan telah membangun "sistem valuasi inti ganda", tetapi likuiditas, kepatuhan, dan hasil nyata aset ekspansif masih dalam tahap verifikasi. Dengan kata lain, pendorong pasar telah beralih dari "ekspektasi premium" ke "realisasi hasil", industri memasuki siklus penetapan harga ulang.

Memasuki September, indikator inti melemah secara bersamaan:

• Hasil staking ETH turun dari 3,8% di awal kuartal menjadi 3,1%, hasil staking SOL turun lebih dari 25% dibanding kuartal sebelumnya;

• Beberapa perusahaan DAT kelas dua mNAV telah turun di bawah 1, efisiensi modal menurun secara marjinal;

• Total pembiayaan PIPE dan ATM turun sekitar 40% dibanding kuartal sebelumnya, ARK, VanEck, Pantera, dan institusi lain menghentikan penambahan alokasi DAT baru;

• Di tingkat ETF, arus masuk dana bersih berubah menjadi negatif, beberapa dana mengganti posisi perbendaharaan ETH dengan ETF obligasi pemerintah jangka pendek untuk mengurangi risiko volatilitas valuasi.

Koreksi ini mengungkap masalah inti: efisiensi modal model DAT telah berlebih dalam jangka pendek. Premium valuasi awal berasal dari inovasi struktur dan kelangkaan institusi, tetapi ketika hasil on-chain menurun dan biaya pembiayaan naik, laju ekspansi perbendaharaan perusahaan melebihi pertumbuhan hasil, terjebak dalam "siklus dilusi negatif"—yakni pertumbuhan kapitalisasi pasar bergantung pada pembiayaan, bukan arus kas.

Dari sisi makro, sektor DAT memasuki "periode internalisasi valuasi":

• Perusahaan inti (BMNR, SBET, FORD) mempertahankan stabilitas struktur berkat perbendaharaan yang solid dan transparansi informasi;

• Proyek pinggiran menghadapi deleveraging dan penyusutan likuiditas akibat struktur modal tunggal dan kurangnya pengungkapan;

• Dari sisi regulasi, SEC mewajibkan perusahaan mengungkapkan alamat dompet utama dan standar pengungkapan hasil staking, semakin mempersempit ruang "ekspansi perbendaharaan berfrekuensi tinggi".

Risiko jangka pendek terutama berasal dari kompresi valuasi akibat refleksivitas likuiditas. Ketika mNAV terus menurun dan hasil PoS tidak dapat menutupi biaya pembiayaan, kepercayaan pasar terhadap model "cadangan on-chain + penetapan harga ekuitas" akan terganggu, muncul koreksi valuasi sistemik mirip pasca DeFi Summer 2021. Meski demikian, industri DAT belum memasuki resesi, melainkan beralih dari "ekspansi perbendaharaan" ke tahap "berbasis hasil". Dalam beberapa kuartal ke depan, perbendaharaan ETH dan SOL diperkirakan tetap mempertahankan keunggulan institusional, inti valuasinya akan semakin bergantung pada:

Efisiensi hasil staking dan restaking;

Transparansi on-chain dan standar pengungkapan kepatuhan.

Dengan kata lain, fase pertama hype DAT telah berakhir, industri memasuki "periode konsolidasi dan verifikasi". Variabel kunci valuasi ke depan adalah stabilitas hasil PoS, efisiensi integrasi restaking, serta kejelasan kebijakan regulasi.

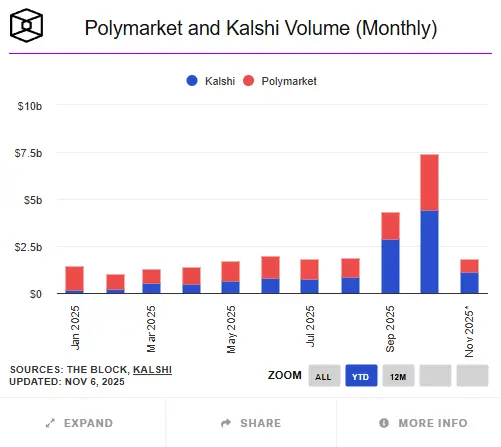

Pasar Prediksi: "Barometer" Narasi Makro dan Kebangkitan Ekonomi Atensi

Pada kuartal ketiga tahun 2025, pasar prediksi melonjak dari "permainan pinggiran kripto" menjadi "infrastruktur pasar baru di persimpangan on-chain dan keuangan patuh". Dalam lingkungan kebijakan makro yang sering berubah, ekspektasi inflasi dan suku bunga yang sangat fluktuatif, pasar prediksi secara bertahap menjadi tempat penting untuk menangkap sentimen pasar, lindung nilai risiko kebijakan, dan menemukan harga narasi. Integrasi narasi makro dan on-chain membuatnya berkembang dari alat spekulasi menjadi lapisan pasar yang menggabungkan fungsi agregasi informasi dan sinyal harga.

Dari kinerja historis, pasar prediksi kripto asli telah menunjukkan daya prediksi yang signifikan dalam berbagai peristiwa makro dan politik. Selama pemilihan presiden AS 2024, volume perdagangan Polymarket melebihi $500 juta, hanya kontrak "siapa yang akan memenangkan pemilihan presiden" mencapai $250 juta, dengan puncak transaksi harian lebih dari $20 juta, mencetak rekor pasar prediksi on-chain. Dalam peristiwa makro seperti "apakah Federal Reserve akan menurunkan suku bunga pada September 2024", perubahan harga kontrak secara jelas mendahului penyesuaian ekspektasi futures suku bunga CME FedWatch, menunjukkan bahwa pasar prediksi pada beberapa periode telah memiliki nilai sebagai indikator awal.

Meski demikian, skala pasar prediksi on-chain secara keseluruhan masih jauh lebih kecil dari pasar tradisional sejenis. Sejak 2025, pasar prediksi kripto global (diwakili oleh Polymarket, Kalshi, dll.) mencatat volume perdagangan kumulatif sekitar $24,1 miliar, sementara platform patuh tradisional seperti Betfair, Flutter Entertainment mencatat volume perdagangan tahunan ratusan miliar dolar. Skala pasar on-chain belum mencapai 5% dari pasar tradisional, namun dalam pertumbuhan pengguna, cakupan tema, dan aktivitas perdagangan, menunjukkan pertumbuhan yang melampaui produk keuangan tradisional.

Pada kuartal ketiga, Polymarket menjadi contoh pertumbuhan fenomenal. Berbeda dengan rumor pembiayaan "valuasi $1 miliar" pertengahan tahun, kabar terbaru awal Oktober menunjukkan: induk NYSE ICE berencana berinvestasi hingga $2 miliar, memegang sekitar 20%, dengan valuasi Polymarket sekitar $8–9 miliar. Ini berarti data dan model bisnisnya telah diakui di tingkat Wall Street. Hingga akhir Oktober, volume perdagangan kumulatif tahunan Polymarket sekitar $13,2 miliar, volume perdagangan bulanan September mencapai $1,4–1,5 miliar, jauh lebih tinggi dari kuartal kedua, dan volume perdagangan bulanan Oktober bahkan mencapai rekor tertinggi $3 miliar. Tema perdagangan terfokus pada "apakah Federal Reserve akan menurunkan suku bunga pada rapat FOMC September", "apakah SEC akan menyetujui ETF Ethereum spot sebelum akhir tahun", "probabilitas kemenangan negara bagian kunci pemilihan presiden AS", dan "performa harga saham Circle (CIR) setelah IPO" serta peristiwa makro dan regulasi lainnya. Beberapa peneliti menunjukkan, fluktuasi harga kontrak ini dalam banyak kasus mendahului imbal hasil obligasi AS dan kurva probabilitas FedWatch sekitar 12–24 jam, menjadi indikator sentimen pasar yang prospektif.

Pada saat yang sama, Kalshi mencapai terobosan institusional di jalur kepatuhan. Sebagai bursa pasar prediksi terdaftar CFTC AS, Kalshi pada Juni 2025 menyelesaikan pembiayaan Seri C $185 juta (dipimpin oleh Paradigm), valuasi sekitar $2 miliar; pengungkapan terbaru Oktober menunjukkan valuasi telah naik menjadi $5 miliar, pertumbuhan volume perdagangan tahunan lebih dari 200%. Platform ini pada kuartal ketiga meluncurkan kontrak terkait aset kripto, seperti "apakah Bitcoin akan ditutup di atas $80.000 pada akhir bulan ini" dan "apakah ETF Ethereum akan disetujui sebelum akhir tahun", menandai institusi tradisional resmi memasuki pasar spekulasi dan lindung nilai "peristiwa narasi kripto". Menurut Investopedia, kontrak terkait kripto yang diluncurkan dalam dua bulan telah mencatat volume perdagangan lebih dari $500 juta, menyediakan saluran baru bagi investor institusi untuk mengekspresikan ekspektasi makro dalam kerangka kepatuhan. Dengan demikian, pasar prediksi membentuk pola ganda "kebebasan on-chain + kepatuhan ketat".

Berbeda dengan platform prediksi awal yang cenderung bertema hiburan dan politik, fokus pasar utama pada kuartal ketiga tahun 2025 telah beralih signifikan ke kebijakan makro, regulasi keuangan, dan peristiwa keterkaitan saham dan kripto. Kontrak bertema makro dan regulasi di Polymarket mencatat volume perdagangan kumulatif lebih dari $500 juta, lebih dari 40% dari total volume kuartal. Investor sangat aktif pada tema seperti "apakah ETF ETH spot akan disetujui sebelum Q4" dan "apakah harga saham Circle akan menembus level kunci setelah IPO". Pergerakan harga kontrak semacam ini pada beberapa periode bahkan mendahului opini media tradisional dan ekspektasi pasar derivatif, secara bertahap berkembang menjadi "mekanisme penetapan harga konsensus pasar".

Inovasi inti pasar prediksi on-chain terletak pada mekanisme tokenisasi untuk mewujudkan penetapan harga likuiditas peristiwa. Setiap peristiwa prediksi diberi harga secara biner atau kontinu dalam bentuk token (seperti YES/NO Token), dan menggunakan automated market maker (AMM) untuk menjaga likuiditas, sehingga memungkinkan penemuan harga yang efisien tanpa pencocokan. Penyelesaian mengandalkan oracle terdesentralisasi (seperti UMA, Chainlink) yang dieksekusi on-chain, menjamin transparansi dan auditabilitas. Struktur ini memungkinkan hampir semua peristiwa sosial dan keuangan—dari hasil pemilihan hingga keputusan suku bunga—dikuantifikasi dan diperdagangkan dalam bentuk aset on-chain, membentuk paradigma baru "finansialisasi informasi".

Namun, di tengah perkembangan pesat, risiko juga tidak bisa diabaikan. Pertama, risiko oracle tetap menjadi kendala teknis inti pasar prediksi on-chain, setiap keterlambatan atau manipulasi data eksternal dapat memicu sengketa penyelesaian kontrak. Kedua, batas kepatuhan yang belum jelas masih membatasi ekspansi pasar, AS dan Uni Eropa belum sepenuhnya menyatukan standar regulasi derivatif berbasis peristiwa. Ketiga, beberapa platform masih kekurangan proses KYC/AML, berpotensi menimbulkan risiko kepatuhan sumber dana. Terakhir, likuiditas yang terlalu terkonsentrasi di platform utama (pangsa pasar Polymarket lebih dari 90%) dapat menyebabkan penyimpangan harga dan peningkatan volatilitas pasar dalam kondisi ekstrem.

Secara keseluruhan, kinerja pasar prediksi pada kuartal ketiga menunjukkan bahwa ia bukan lagi "permainan pinggiran kripto", melainkan menjadi lapisan penting narasi makro. Ia adalah refleksi langsung sentimen pasar, sekaligus alat agregasi informasi dan penetapan harga risiko. Menatap kuartal keempat, pasar prediksi diperkirakan akan terus berkembang dengan struktur sirkulasi ganda "on-chain × kepatuhan": bagian on-chain Polymarket akan memperluas jangkauan melalui likuiditas DeFi dan perdagangan narasi makro; jalur kepatuhan Kalshi akan mempercepat penarikan modal institusi dengan dukungan regulasi dan mekanisme denominasi dolar. Seiring populernya narasi keuangan berbasis data, pasar prediksi bergerak dari ekonomi atensi menuju infrastruktur pengambilan keputusan, menjadi lapisan aset baru dalam sistem keuangan yang tidak hanya mencerminkan sentimen kolektif tetapi juga memiliki fungsi penetapan harga prospektif.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Crypto Memiliki Waktu Hingga 2028 untuk Menghindari Keruntuhan Kuantum, Peringatkan Vitalik Buterin

ETF Crypto Mengalami Aliran Campuran di Tengah Pemulihan BTC