Penulis: Decentralised.Co

Diterjemahkan oleh: TechFlow

Strategy telah membangun cadangan aset senilai 70 miliar dolar AS dengan memegang bitcoin.

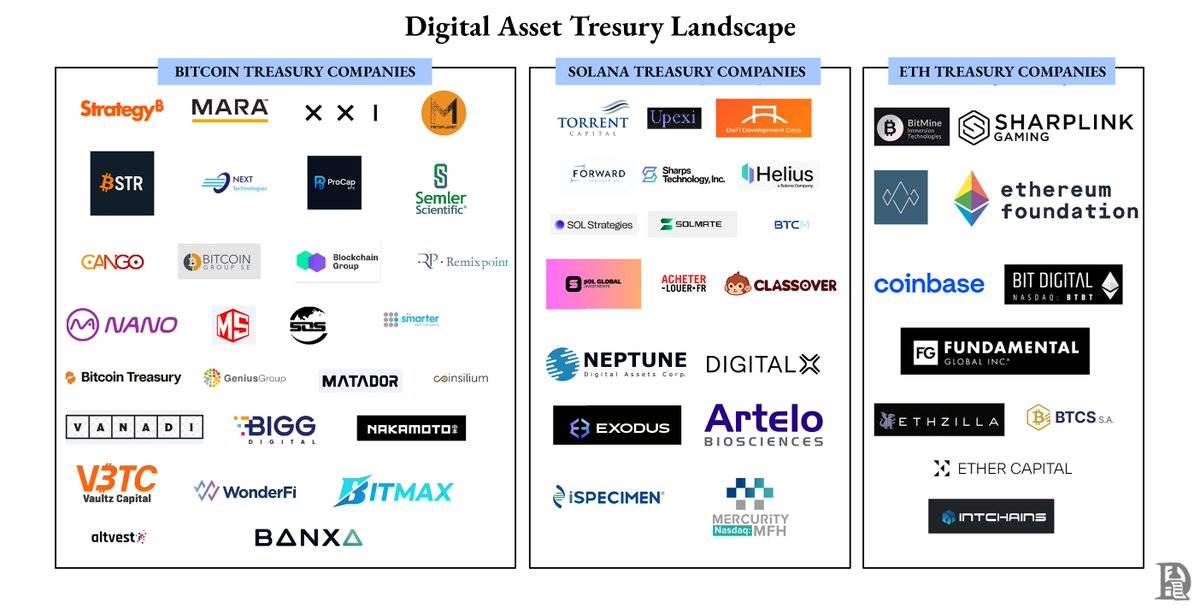

Sekarang, setiap proyek token ingin menjadi perusahaan cadangan aset.

Masalahnya adalah: seperempat dari perusahaan cadangan aset bitcoin memiliki kapitalisasi pasar yang sudah lebih rendah dari nilai aset yang mereka miliki.

Berikut adalah alasan mengapa sebagian besar perusahaan akan gagal.

Perusahaan cadangan aset telah menjadi salah satu kategori dengan pertumbuhan tercepat di dunia kripto.

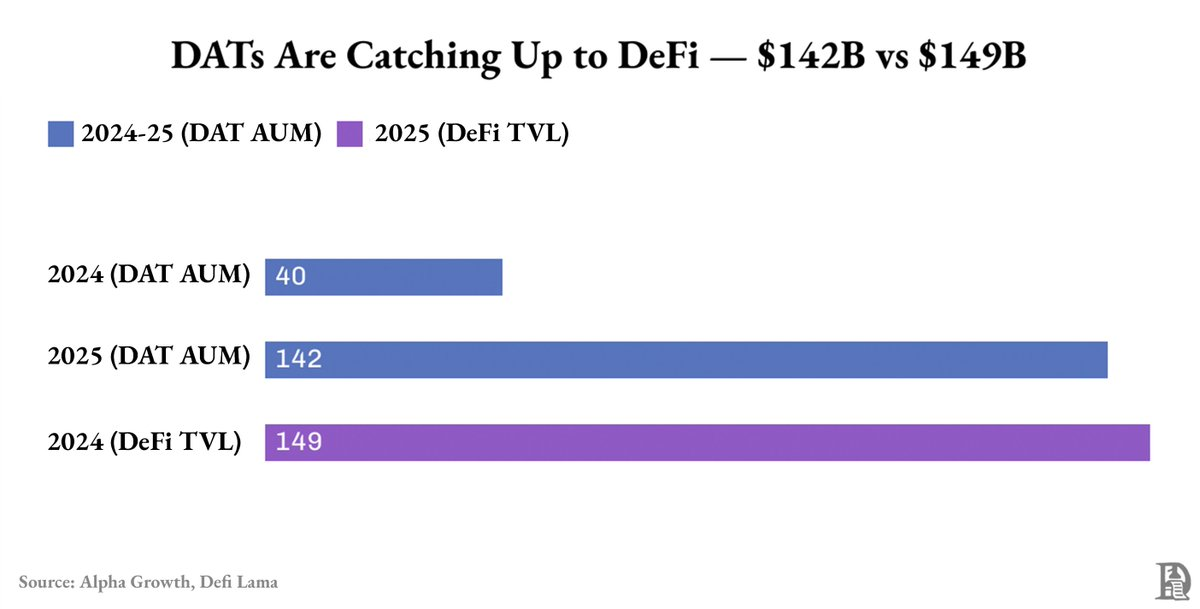

Hanya dalam satu tahun, total nilai aset mereka melonjak dari 40 miliar dolar AS menjadi 142 miliar dolar AS, hampir setara dengan total value locked (TVL) seluruh DeFi.

Hampir 90% dari aset tersebut adalah bitcoin dan ethereum.

Namun, sebagian besar “pertumbuhan” ini berasal dari kenaikan harga bitcoin dan ethereum, bukan dari arus kas bisnis atau rekayasa keuangan.

Bahkan pertumbuhan ini pun tidak terdistribusi secara merata.

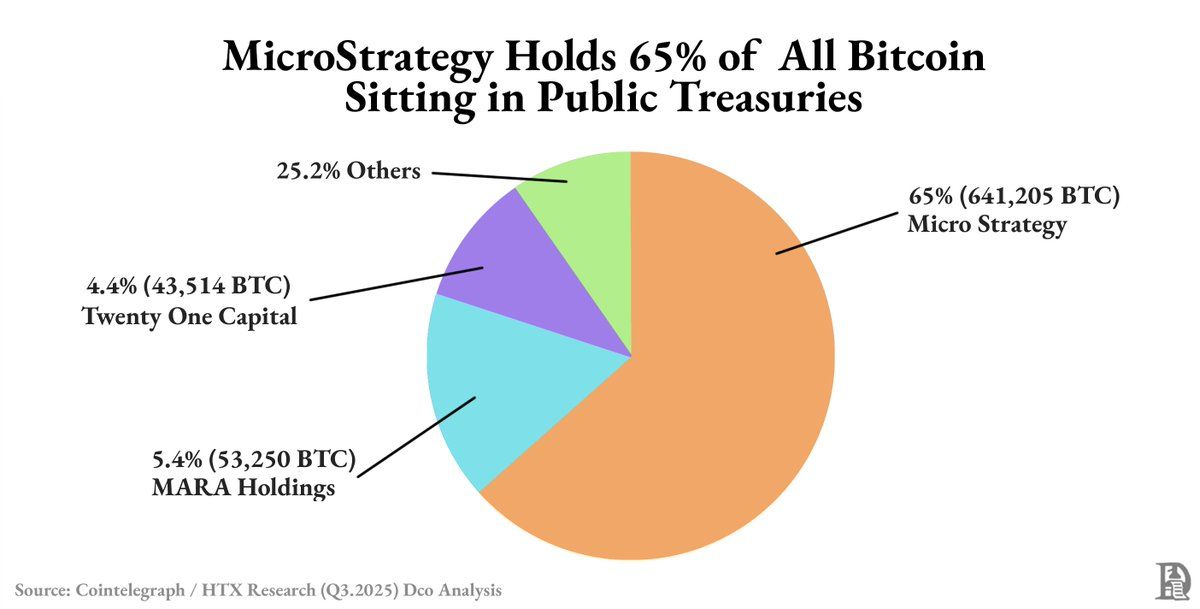

Strategy sendiri memegang hampir 63% dari seluruh cadangan bitcoin yang diumumkan secara publik. Sebagian besar sisanya dikuasai oleh enam perusahaan teratas.

Di luar para raksasa ini, sebagian besar perusahaan cadangan aset digital (DATs) berada dalam kondisi likuiditas tipis dan premi yang rapuh, dengan valuasi yang naik turun mengikuti volatilitas pasar, bukan kinerja mereka sendiri.

Apa penyebabnya?

Saat pasar sedang kuat, saham perusahaan cadangan aset diperdagangkan dengan premi di atas nilai asetnya. Premi ini ada karena mereka menyediakan saluran investasi bitcoin atau ethereum yang patuh regulasi bagi investor. Dengan menerbitkan saham baru pada premi ini, mereka tidak hanya menambah modal, tetapi juga meningkatkan nilai buku.

Setiap kali penggalangan dana, lebih banyak aset kripto ditambahkan, mendorong total aset dan harga saham naik bersama. Ini membentuk siklus refleksif: kenaikan harga mendorong pendanaan dengan valuasi lebih tinggi, dana digunakan untuk membeli lebih banyak aset, valuasi naik lagi, hingga premi menghilang.

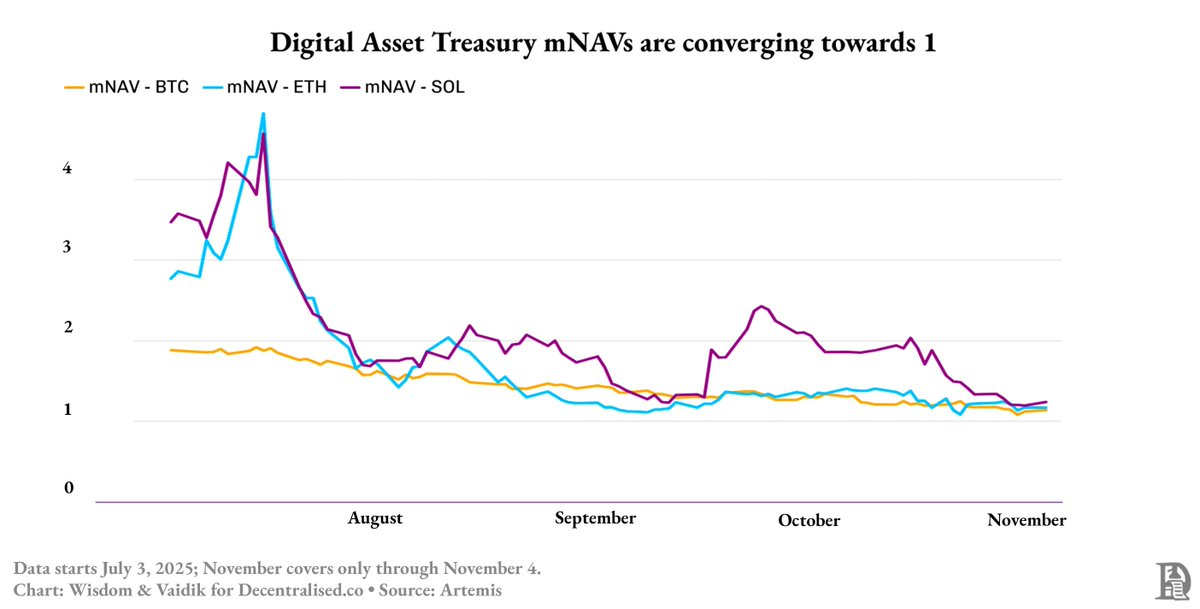

Menjelang pertengahan 2025, siklus ini terputus: premi perusahaan cadangan aset bitcoin turun dari 1,9 kali menjadi 1,3 kali, sedangkan premi cadangan aset ethereum dan SOL (Solana) anjlok dari 4,8 kali menjadi sekitar 1,3 kali hanya dalam dua bulan.

Lalu, bagaimana Strategy bisa bertahan?

Karena mereka tidak hanya membangun cadangan aset, tetapi juga menciptakan instrumen keuangan.

Saat sebagian besar perusahaan cadangan aset terus menerbitkan saham untuk membeli lebih banyak aset kripto, Strategy mengumpulkan 4 miliar dolar AS melalui obligasi konversi dan surat utang senior, dengan tingkat bunga jangka panjang sekitar 0,8%.

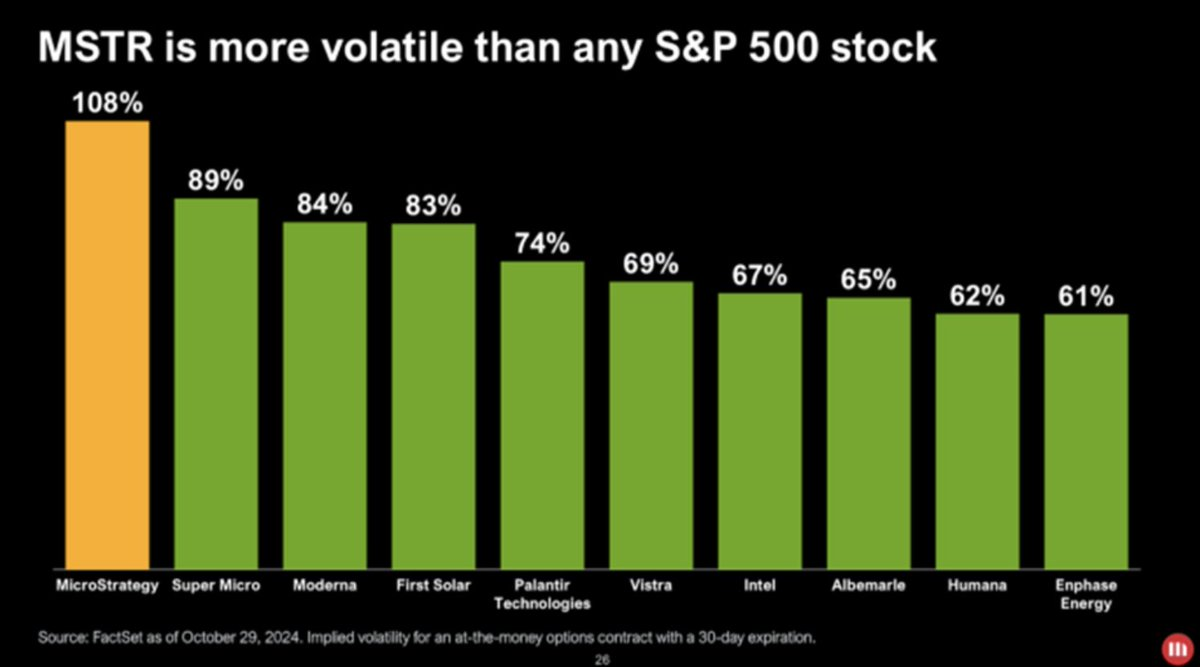

Saham mereka berubah menjadi versi bitcoin dengan beta tinggi. Ketika harga bitcoin berfluktuasi 1%, harga saham mereka akan berfluktuasi sedikit lebih besar ke arah yang sama. Dengan menggunakan utang untuk membeli bitcoin, Strategy memperbesar setiap pergerakan harga, memberikan investor cara bertaruh pada bitcoin secara leverage dan patuh regulasi tanpa harus memilikinya secara langsung.

Volatilitas yang dapat diperdagangkan ini menarik investor baru: dana, ETF, bahkan pasar utang yang dibangun di sekitarnya.

Trader memanfaatkan volatilitas Strategy untuk mendapatkan keuntungan. Meskipun modal mereka terkunci hingga surat utang jatuh tempo, mereka memperoleh keuntungan dari fluktuasi harga saham.

Karena likuiditas saham Strategy lebih tinggi dan volatilitasnya lebih besar daripada bitcoin, trader tidak perlu menunggu hingga surat utang jatuh tempo untuk mengambil untung.

Kebanyakan perusahaan cadangan aset baru meniru model Strategy, tetapi hanya menyalin bagian yang sederhana.

Mereka meniru neraca, tetapi tidak menyalin struktur modalnya.

Strategy memiliki obligasi konversi, surat utang senior, dan likuiditas—elemen-elemen yang membantunya mengubah volatilitas menjadi kemampuan pendanaan.

Sementara perusahaan lain tidak memiliki sumber daya seperti itu, mereka tidak dapat mengumpulkan modal dan hanya bisa mengejar hasil melalui staking, peminjaman, atau membeli obligasi pemerintah yang ditokenisasi.

Menggantikan pendanaan nyata dengan hasil terlihat baik saat harga naik. Imbal hasil tetap tinggi, likuiditas tampak kuat, sehingga modelnya tampak efektif.

Tetapi ini menutupi risiko refleksif yang mirip dengan ekuitas.

Kebanyakan perusahaan cadangan aset digital (DATs) mengunci aset dalam staking atau peminjaman untuk mendapatkan hasil, sambil membiarkan investor keluar masuk dengan bebas.

Saat siklus pasar berbalik, permintaan penebusan naik, imbal hasil turun, mereka terpaksa menjual aset yang sudah terkunci dengan harga rugi.

Inilah yang sedang terjadi saat ini.

Seiring kepercayaan pasar melemah, premi saham yang dulu diperdagangkan 3-4 kali nilai aset kini runtuh hingga setara dengan nilai asetnya.

Bahkan perusahaan cadangan aset “berbasis hasil” yang menggunakan ethereum (ETH) atau Solana (SOL) pun tidak luput dari dampak, karena solvabilitas mereka tetap sangat bergantung pada harga token.