Era pelonggaran kuantitatif permanen Federal Reserve akan segera tiba, di mana peluang bagi orang biasa?

Artikel ini menganalisis latar belakang kemungkinan Federal Reserve menghentikan pengetatan neraca dan beralih ke pelonggaran kuantitatif, membahas krisis likuiditas yang dihadapi sistem keuangan saat ini, membandingkan perbedaan antara tahun 2019 dan situasi saat ini, serta menyarankan investor untuk memegang emas dan bitcoin sebagai langkah antisipasi terhadap potensi ekspansi moneter. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan oleh model Mars AI masih dalam tahap pembaruan iteratif.

“The Fed mungkin akan menghentikan pengurangan neraca dalam beberapa bulan ke depan,” satu kalimat dari Ketua Fed Powell minggu lalu memicu berbagai spekulasi di pasar. Sinyal tersembunyi di balik pernyataan ini adalah “Quantitative Tightening (QT) akan segera berubah menjadi Quantitative Easing (QE), dan kecepatannya akan lebih cepat dari yang diperkirakan kebanyakan orang.”

Tapi apakah ini hanya langkah simbolis dari Fed, ataukah memiliki makna luar biasa? Yang terpenting, apa sebenarnya yang diisyaratkan Powell tentang kondisi sistem keuangan saat ini? Artikel ini akan membahas secara mendalam strategi likuiditas Fed, krisis likuiditas yang dihadapi saat ini dan perbedaannya dengan tahun 2019, serta mengapa Fed akan memulai kebijakan Quantitative Easing (QE) secara permanen.

Krisis Likuiditas Sudah Dekat

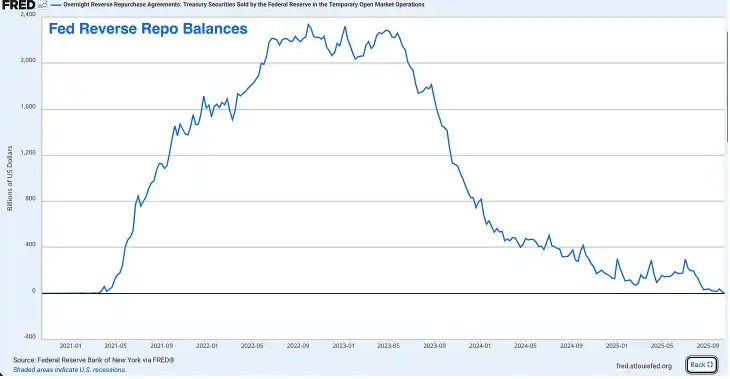

Reverse Repo Facility (RRP) Sudah Tidak Efektif

RRP dulunya adalah “tabungan” likuiditas berlebih yang sangat besar, pada tahun 2022 tabungan ini mencapai puncaknya sekitar 2.4 triliun dolar AS, namun kini pada dasarnya sudah kosong. Hingga minggu ini, RRP hanya tersisa beberapa miliar dolar, menyusut lebih dari 99% dibandingkan puncaknya.

RRP awalnya diciptakan sebagai alat untuk membantu Fed mengelola suku bunga jangka pendek, namun dalam beberapa tahun terakhir telah berubah menjadi katup pelepas likuiditas berlebih, menjadi peredam kejut bagi seluruh sistem keuangan.

Selama pandemi, Fed dan Departemen Keuangan menyuntikkan triliunan dolar ke dalam sistem keuangan, dan uang tunai ini akhirnya disimpan oleh dana pasar uang ke dalam RRP. Kemudian, Menteri Keuangan Janet Yellen melakukan trik cerdas, ia menguras dana RRP dengan menerbitkan obligasi Treasury jangka pendek yang menarik.

Fund pasar uang menarik dananya dari RRP (yang menghasilkan suku bunga RRP dari Fed), lalu membeli obligasi Treasury dengan imbal hasil lebih tinggi. Ini memungkinkan Departemen Keuangan mendanai defisit besar pemerintah tanpa harus membanjiri pasar dengan obligasi Treasury jangka panjang.

Sebelum RRP habis, ini memang strategi yang brilian, namun kini sudah tidak efektif lagi.

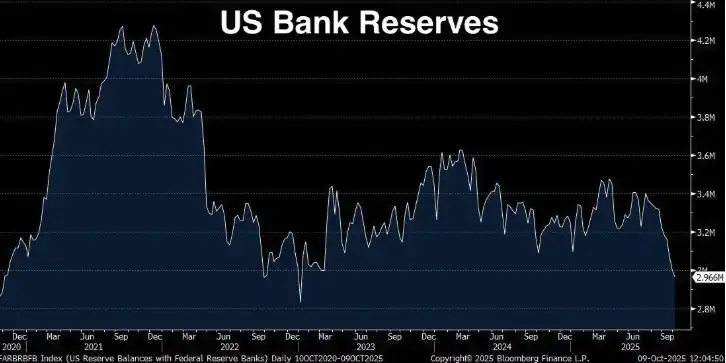

Cadangan Bank Dalam Status Siaga Kedua

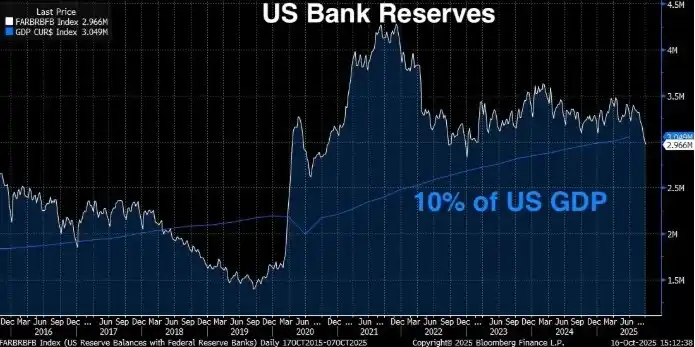

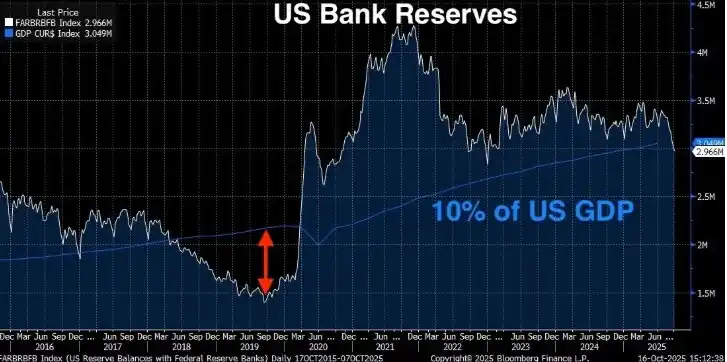

Cadangan bank telah turun menjadi 2.9 triliun dolar AS, sejak puncaknya pada September 2021, cadangan telah berkurang 1.3 triliun dolar AS. Powell pernah menyatakan dengan jelas bahwa ketika cadangan bank turun di bawah 10-11% dari GDP, Fed akan merasa khawatir. Ambang batas 10% ini bukan angka sembarangan, melainkan berdasarkan riset luas Fed, survei terhadap bank, dan pengalaman nyata dari krisis September 2019 (yang akan dibahas lebih lanjut nanti).

Lalu, di level mana kita sekarang?

Cadangan bank saat ini: 2.96 triliun dolar AS (hingga minggu lalu)

GDP AS saat ini: 30.486 triliun dolar AS (kuartal kedua 2025) Persentase cadangan terhadap GDP: 9.71%

Cadangan bank saat ini sudah di bawah level minimum “cadangan memadai” 10% yang ditetapkan Fed (yaitu level di mana sistem keuangan dapat berjalan lancar). Menurut Fed, untuk memastikan pasar berjalan lancar, cadangan harus dijaga antara 2.8 triliun hingga 3.4 triliun dolar AS. Namun, dengan GDP yang sudah mencapai 30.5 triliun dolar AS, ambang batas 10% berarti cadangan idealnya harus di atas 3.05 triliun dolar AS.

Sedangkan cadangan kita saat ini hanya 2.96 triliun dolar AS, singkatnya, kita sudah berada dalam bahaya. Dan karena RRP sudah hampir habis, Fed sudah tidak punya ruang buffer lagi.

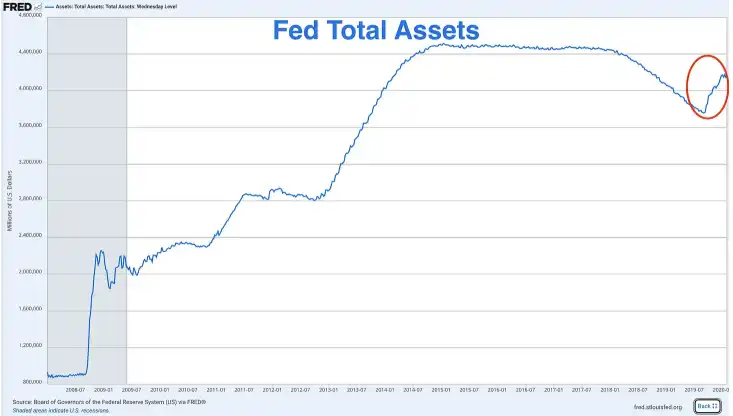

Pada Januari tahun ini, cadangan bank sekitar 3.4 triliun dolar AS, RRP sekitar 600 miliar dolar AS, total likuiditas sekitar 4 triliun dolar AS, yang berarti dalam waktu kurang dari satu tahun, total likuiditas sistem turun lebih dari 1 triliun dolar AS. Lebih buruk lagi, Fed masih melakukan Quantitative Tightening sebesar 25 miliar dolar AS per bulan.

Kali Ini Akan Lebih Buruk dari 2019

Mungkin ada yang berpikir, pada 2019 kita juga mengalami situasi serupa, saat itu cadangan turun ke 1.5 triliun dolar AS, tapi akhirnya semuanya baik-baik saja, kali ini pun akan sama. Namun kenyataannya, krisis likuiditas kali ini bisa jadi lebih buruk dari 2019.

Pada 2019, cadangan turun ke 1.5 triliun dolar AS, sekitar 7% dari GDP (saat itu GDP sekitar 21.4 triliun dolar AS), sistem keuangan lumpuh, pasar repo meledak, Fed panik dan mulai mencetak uang. Saat ini cadangan bank adalah 9.71% dari GDP, memang sudah di bawah ambang “cadangan memadai” 10% menurut Powell, tapi masih lebih tinggi dari 2019. Lalu, mengapa situasinya lebih buruk?

Ada tiga alasan:

· Skala absolut sistem keuangan telah membesar. Sistem perbankan lebih besar, neraca lebih besar, jumlah cadangan yang dibutuhkan untuk menjaga kelancaran sistem juga meningkat. 7% pada 2019 memicu krisis; kini, 9.71% sudah menunjukkan tekanan, dan tekanan ini bisa memburuk seiring penurunan cadangan.

· Kita tidak lagi memiliki buffer RRP. Pada 2019, RRP hampir tidak ada, tapi pasca pandemi, sistem keuangan sudah terbiasa dengan buffer likuiditas ekstra ini. Sekarang buffer itu hilang, sistem keuangan harus menyesuaikan diri untuk beroperasi tanpa itu.

· Persyaratan regulasi semakin ketat. Setelah krisis keuangan 2008 dan krisis perbankan regional 2023, bank menghadapi persyaratan likuiditas yang lebih ketat. Mereka harus memegang lebih banyak High-Quality Liquid Assets (HQLA) untuk memenuhi Liquidity Coverage Ratio (LCR). Cadangan bank adalah aset likuid berkualitas tertinggi. Dengan menurunnya cadangan, bank semakin mendekati standar minimum regulasi. Ketika mereka mendekati batas itu, mereka mulai bertindak defensif: mengurangi pinjaman, menimbun likuiditas, dan menaikkan suku bunga pinjaman overnight (SOFR).

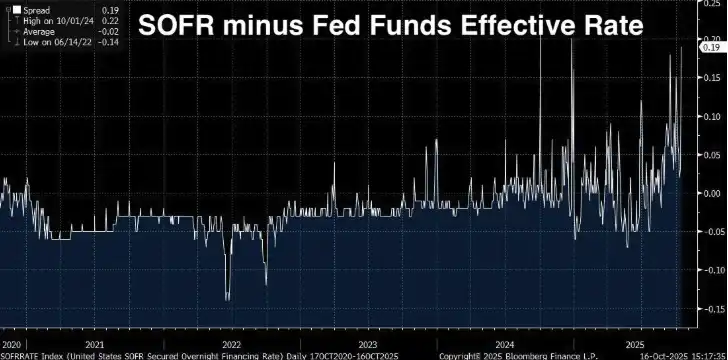

Spread SOFR Mulai Melebar

Jika kenaikan cadangan bank dan habisnya RRP hanyalah beberapa “lampu kuning” menuju krisis likuiditas, maka berikutnya kita akan melihat “lampu merah berkedip” di depan.

SOFR (Secured Overnight Financing Rate) adalah suku bunga pinjaman overnight dengan jaminan obligasi Treasury AS. SOFR menggantikan LIBOR sebagai tolok ukur utama suku bunga jangka pendek, dihitung berdasarkan transaksi aktual di pasar repo Treasury AS (volume harian sekitar 1 triliun dolar AS).

Effective Federal Funds Rate (EFFR) adalah suku bunga pinjaman overnight antar bank tanpa jaminan. Dalam kondisi normal, kedua suku bunga ini sangat dekat (selisih beberapa basis poin), keduanya adalah suku bunga overnight, terkait kebijakan Fed, dan mencerminkan kondisi pendanaan jangka pendek.

Dalam kondisi normal, keduanya hampir sama, tapi ketika SOFR mulai jauh lebih tinggi dari EFFR, itu adalah sinyal peringatan. Artinya, pinjaman dengan jaminan (obligasi Treasury AS) tiba-tiba lebih mahal daripada pinjaman antar bank tanpa jaminan.

Biasanya, biaya pinjaman dengan jaminan sekuat Treasury AS seharusnya lebih rendah, bukan lebih tinggi. Jadi, jika terjadi sebaliknya, itu menandakan ada masalah di sistem, seperti cadangan yang menipis atau ruang neraca yang menyusut.

SOFR lebih tinggi dari EFFR, seperti bank berkata: “Saya lebih suka memberi Anda pinjaman tanpa jaminan dengan bunga lebih rendah, daripada menerima obligasi Treasury Anda dengan bunga lebih tinggi.” Ini tidak terjadi di pasar yang sehat dan likuid, hanya terjadi ketika likuiditas mulai mengering.

Spread Melebar Secara Struktural

Dari 2024 hingga 2025, spread terus melebar secara stabil, saat ini spread adalah 0.19 (19 basis poin). Ini mungkin terdengar kecil, tapi di pasar pendanaan overnight, ini angka yang besar.

Rata-rata spread selama 2020-2022 sekitar -0.02, titik terendah pada 14 Juni 2022 bahkan -0.14, tapi pada 1 Oktober 2024, spread tertinggi 0.22, kini spread 0.19. Spread berubah dari negatif ke positif, ini bukan puncak sementara, tapi perubahan struktural yang memperingatkan pasar bahwa cadangan terlalu ketat.

Mengapa Spread SOFR Sangat Penting

Spread SOFR/EFFR adalah sinyal pasar real-time. Ini bukan indikator lagging seperti GDP, juga bukan survei seperti kepercayaan konsumen. Ini adalah dana nyata yang dipinjamkan dan dipinjam di pasar pendanaan terbesar dan paling likuid di dunia.

Ketika spread terus melebar, artinya:

· Bank tidak punya cadangan lebih untuk dipinjamkan secara bebas. Jika ada, mereka akan melakukan arbitrase di pasar SOFR dengan meminjamkan pada suku bunga lebih tinggi, sehingga spread tertutup.

· Operasi pasar terbuka Fed tidak cukup kuat. Fed memiliki Standing Repo Facility (SRF), yang memungkinkan bank meminjam obligasi Treasury pada suku bunga tetap untuk mencegah tekanan pendanaan. Meski ada fasilitas ini, SOFR tetap tinggi, menandakan permintaan cadangan melebihi pasokan dari Fed.

· Tekanan akhir tahun semakin berat. Bank menghadapi pemeriksaan neraca tambahan di akhir kuartal dan akhir tahun, perlu laporan regulasi. Tekanan ini kini merembet ke hari-hari biasa, menandakan level cadangan terlalu rendah.

· Kita hanya selangkah dari krisis ala 2019. Saat ini kita melihat kenaikan struktural, tapi (untuk saat ini) belum ada kepanikan. Pada September 2019, suku bunga repo overnight tidak naik bertahap, tapi melonjak dari 2% ke 10% dalam semalam.

Fed sangat paham apa artinya ini, spread SOFR adalah salah satu indikator utama yang dipantau harian oleh desk trading New York Fed. Mereka tahu apa yang terjadi terakhir kali spread melebar seperti ini, dan mereka tahu apa yang akan terjadi jika tidak bertindak.

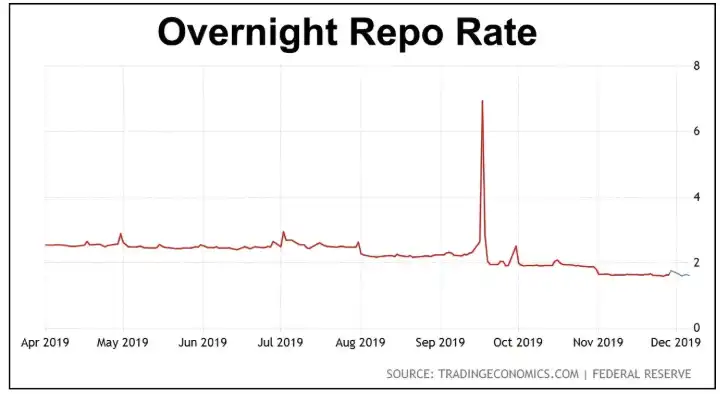

Krisis Repo September 2019 Terulang?

17 September 2019. Bagi siapa pun yang memperhatikan kebijakan Fed, ini adalah tanggal yang patut diingat. Karena pagi itu, suku bunga repo overnight (yaitu suku bunga pinjaman overnight dengan jaminan Treasury AS) tiba-tiba melonjak dari sekitar 2% menjadi 10%.

Saat itu target suku bunga Fed adalah 2.00-2.25%, suku bunga repo melonjak lima kali lipat dari suku bunga kebijakan Fed hanya dalam beberapa jam, semua karena cadangan bank turun terlalu rendah.

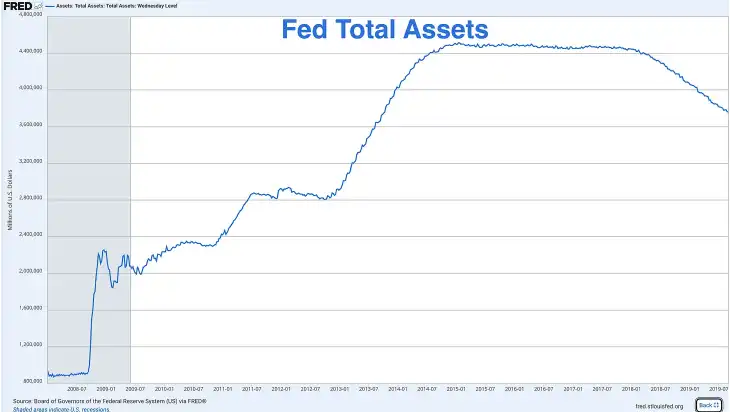

Setelah krisis keuangan, Fed melalui berbagai program QE, memperbesar neraca dari kurang dari 1 triliun dolar AS menjadi lebih dari 4.5 triliun dolar AS. Tapi sejak 2017, mereka mulai melakukan QT, dengan membiarkan obligasi jatuh tempo tanpa reinvestasi untuk mengurangi neraca.

Pada September 2019, cadangan turun ke sekitar 1.5 triliun dolar AS, sekitar 7% dari GDP saat itu (GDP sekitar 21.4 triliun dolar AS). Fed naif mengira ini tidak masalah, tapi ternyata mereka salah.

Saat itu beberapa faktor fatal berkumpul, menyebabkan suku bunga repo overnight melonjak:

· Pembayaran pajak penghasilan korporasi—pertengahan September adalah tenggat penting pembayaran pajak korporasi. Perusahaan menarik cadangan dari sistem perbankan untuk membayar pemerintah AS, sementara itu menguras likuiditas.

· Penyelesaian obligasi Treasury—lelang besar Treasury baru saja diselesaikan, menarik cadangan ekstra dari sistem.

· Tidak ada buffer—berbeda dengan sekarang (sebelum RRP habis), pada 2019 cadangan adalah satu-satunya sumber likuiditas.

· Batasan regulasi—regulasi pasca 2008 membuat bank enggan meminjamkan cadangan, bahkan jika suku bunga naik, karena mereka harus menjaga rasio tertentu.

Solusi Fed: QE Pra-Pandemi

Fed tentu saja panik, dalam beberapa jam mereka mengumumkan operasi repo darurat, menyuntikkan puluhan miliar dolar ke pasar pendanaan overnight. Dalam beberapa minggu berikutnya, mereka mulai menyelamatkan pasar:

Melakukan operasi repo harian, menambah ratusan miliar dolar likuiditas sementara ke pasar. Mengumumkan akan kembali membeli obligasi Treasury (yaitu memperbesar neraca). Mengakhiri QT beberapa bulan lebih awal, dan memulai QE pada Oktober 2019.

Kenaikan total aset Fed di akhir 2019 adalah hasil QE, mesin cetak uang mulai beroperasi.

Tapi semua ini terjadi enam bulan sebelum lockdown pandemi. Jadi Fed memulai QE bukan karena pandemi, bukan karena resesi, juga bukan karena krisis keuangan tradisional, tapi karena cadangan bank terlalu rendah, “pipa” sistem keuangan pecah.

Sekarang Fed kembali menghadapi masalah cadangan bank yang terlalu rendah, kita hanya masih berada di tahap awal krisis.

Perbedaan Krisis Saat Ini dan 2019

Tapi ada beberapa perbedaan antara sekarang dan 2019, dan perbedaan ini membuat krisis semakin buruk:

· Departemen Keuangan harus menerbitkan lebih banyak obligasi

Pada 2019, defisit federal sekitar 1 triliun dolar AS per tahun, meski tinggi menurut standar sejarah, masih bisa dikendalikan. Kini defisit tahunan lebih dari 2 triliun dolar AS, dan tidak ada tanda akan berakhir. Departemen Keuangan harus menerbitkan obligasi dalam jumlah besar untuk mendanai pemerintah, dan setiap dolar obligasi yang diterbitkan bisa menyerap likuiditas dari sistem perbankan.

· Neraca Fed jauh lebih besar dari perkiraan

Saat krisis repo 2019, neraca Fed sekitar 3.8 triliun dolar AS. Kini, meski sudah melakukan QT 2 triliun dolar AS, ukurannya masih sekitar 6.9 triliun dolar AS. Fed seharusnya “menormalkan” neraca, kembali ke level pra-krisis. Tapi kini mereka tidak bisa, karena setiap kali mencoba, selalu menghadapi masalah yang sama: cadangan tidak cukup.

Pada dasarnya Fed telah mendorong dirinya sendiri ke arah QE permanen. Mereka tidak bisa memangkas neraca secara signifikan tanpa merusak sistem, juga tidak bisa mempertahankan ukuran saat ini tanpa memperparah inflasi.

· Level cadangan yang lebih tinggi menyebabkan sistem retak

Pada 2019, saat krisis meledak, cadangan sudah 7% dari GDP, kini, pada 9.7% saja sudah ada sinyal peringatan. Ini menunjukkan sistem keuangan kini butuh basis cadangan lebih tinggi agar berjalan lancar. Ekonomi, sistem perbankan, dan leverage makin besar, regulasi makin ketat, sehingga buffer yang dibutuhkan juga makin besar.

Jika 7% dari GDP pada 2019 sudah memecahkan sistem, dan kini kita sudah menghadapi tekanan pada 9.7%, berapa lama lagi angka ini bisa turun sebelum sistem runtuh?

Fed Sudah Memberi Sinyal

Pernyataan Powell bahwa Fed “mungkin akan menghentikan pengurangan neraca dalam beberapa bulan ke depan” bukanlah ucapan sembarangan, ini sinyal yang sudah dipikirkan matang-matang. Fed sedang bersiap untuk perubahan kebijakan, mereka berusaha menghindari kejutan panik seperti 2019.

Kali ini, mereka ingin terlihat seperti mengendalikan situasi. Tapi kendali itu hanya ilusi, hasilnya tetap sama, QT akan segera berakhir, QE akan segera datang.

Sekarang satu-satunya pertanyaan adalah: apakah mereka akan menunggu sampai krisis benar-benar terjadi, atau bertindak lebih dulu?

Fed Harus Melakukan Quantitative Easing (QE)

Kita sudah tahu ekonomi AS saat ini penuh risiko, level cadangan sangat rendah, RRP habis, spread SOFR terus melebar, dan situasinya lebih buruk dari 2019. Sekarang, mari kita bahas mengapa Fed sangat peduli dengan level cadangan, dan apa yang akan terjadi jika krisis likuiditas ini memburuk.

Ketika rasio cadangan turun di bawah 10-11% dari GDP, bank mulai menunjukkan perilaku stres, termasuk:

· Enggan meminjamkan cadangan overnight ke bank lain

· Menimbun likuiditas untuk menghadapi kebutuhan tak terduga

· Mematok suku bunga lebih tinggi untuk pinjaman jangka pendek (spread SOFR)

· Mengurangi pinjaman ke ekonomi riil

· Neraca menjadi lebih defensif

Sekarang rasio cadangan adalah 9.71% dari GDP, mekanisme transmisi moneter mungkin sudah mulai rusak.

Trauma Krisis Perbankan 2023

Fed dan regulator sangat khawatir dengan krisis perbankan regional Maret 2023. Saat itu, bank seperti Silicon Valley Bank dan First Republic Bank bangkrut karena manajemen likuiditas yang buruk. Obligasi jangka panjang yang mereka pegang nilainya turun karena kenaikan suku bunga, dan ketika nasabah menarik dana, bank tidak bisa menutupi arus keluar tanpa menjual obligasi itu, sehingga menimbulkan kerugian besar.

Pada akhirnya Fed turun tangan, meluncurkan Bank Term Funding Program (BTFP), yang memungkinkan bank meminjam dengan jaminan obligasi yang nilainya sudah turun pada nilai nominal, sehingga menghentikan krisis.

Krisis ini masih segar dalam ingatan, bayangkan, di tengah bank yang masih terluka, pengawasan ketat, dan suku bunga sudah di bawah ambang 10%, (melalui QT) mencoba memangkas pasokan cadangan secara keseluruhan. Anda akan mengerti mengapa Powell sudah membicarakan penghentian QT.

Fed Terpaksa Bergerak Maju

GDP saat ini adalah 30.5 triliun dolar AS, dengan pertumbuhan sekitar 2-3% per tahun, jika tahun ini GDP tumbuh 3%, itu berarti output baru sekitar 900 miliar dolar AS. Jika Fed ingin cadangan tetap sekitar 10% dari GDP, maka cadangan harus bertambah sekitar 90 miliar dolar AS per tahun untuk mengikuti pertumbuhan.

Tapi sebaliknya, Fed justru memangkas sekitar 300 miliar dolar AS per tahun (25 miliar dolar AS × 12). Bahkan jika Fed menghentikan QT hari ini dan menstabilkan cadangan di 2.96 triliun dolar AS, rasio cadangan terhadap GDP tetap akan turun seiring waktu, dari 9.7% ke 9.5%, lalu 9.2%, bahkan lebih rendah.

Untuk menjaga rasio ini tetap stabil (atau kembali di atas 10%), Fed punya dua pilihan:

· Pertumbuhan cadangan sejalan dengan GDP (QE moderat)

· Membiarkan rasio turun perlahan sampai terjadi krisis

Tidak ada pilihan ketiga, singkatnya, Fed seperti tikus yang terjebak di roda hamster, terpaksa terus bergerak maju.

Fed akan secara resmi mengumumkan akhir QT pada rapat FOMC Desember atau Januari. Mereka akan menyebutnya sebagai “penyesuaian teknis untuk menjaga cadangan memadai”, bukan perubahan kebijakan. Jika sebelum akhir tahun terjadi lagi penurunan cadangan besar, Fed mungkin terpaksa mengeluarkan pernyataan darurat seperti 2019.

Fed Selalu Overreact

Pemerintah federal defisit lebih dari 2 triliun dolar AS per tahun, Departemen Keuangan harus menerbitkan banyak obligasi, dengan RRP habis, dari mana dananya? Tidak ada permintaan swasta yang cukup untuk menyerap 2 triliun dolar AS obligasi per tahun, kecuali yield melonjak. Jika bank menggunakan cadangan untuk membeli Treasury, itu akan semakin menguras cadangan dan memperparah masalah.

Ini membuat Fed harus kembali menjadi pembeli terakhir. Selain itu, dengan pertumbuhan GDP 2-3% per tahun, cadangan harus bertambah 60-90 miliar dolar AS per tahun untuk menjaga rasio saat ini.

Lihat kembali 2008-2014, QE Fed tidak pernah setengah-setengah. Mereka melakukan tiga putaran QE dan satu operasi twist, neraca naik dari 900 miliar dolar AS ke 4.5 triliun dolar AS.

Lihat lagi 2019-2020, pada Oktober 2019 mereka mulai ekspansi neraca lagi (membeli 60 miliar dolar AS Treasury per bulan). Lalu pandemi datang, mereka melakukan ekspansi besar-besaran, menambah 5 triliun dolar AS dalam beberapa bulan.

Saat Fed beralih ke kebijakan longgar, mereka selalu overreact. Jadi, ketika siklus QT kali ini berakhir, jangan harap Fed akan melakukan QE secara bertahap, yang akan terjadi adalah ekspansi besar-besaran seperti banjir.

Fed mungkin akan membeli 60-100 miliar dolar AS Treasury per bulan, dengan alasan “menjaga cadangan memadai dan memastikan pasar berjalan lancar”.

Apa yang Harus Kita Lakukan?

Saat bank sentral dunia mulai mencetak uang tanpa batas, satu-satunya reaksi rasional adalah memegang aset yang tidak bisa mereka cetak: emas dan bitcoin.

Saat ini pasar sudah memasukkan QE ke dalam harga emas, harga emas sudah melonjak. Pada Januari 2025 harga emas sekitar 2,500 dolar AS, kini sudah naik lebih dari 70%, harga emas sudah di atas 4,000 dolar AS per ons. Investor cerdas tidak menunggu Fed mengumumkan QE, mereka sudah mulai “Buy in”.

Selain emas, bitcoin juga merupakan aset terbaik untuk menghadapi tsunami QE yang akan datang.

Bitcoin adalah aset digital langka pertama yang benar-benar terbatas, totalnya hanya 21 juta, meski Fed bisa mencetak dolar tanpa batas, tidak ada pihak—Fed, pemerintah, perusahaan, atau penambang—yang bisa mencetak lebih banyak bitcoin.

Peluang kenaikan bitcoin bahkan lebih besar dari emas, alasannya sebagai berikut:

· Bitcoin lebih sulit untuk “dicetak” daripada emas.

· Pasokan emas bertambah setiap tahun melalui penambangan, sekitar 1.5-2% per tahun, kelangkaan emas bersifat relatif, bukan absolut; pasokan bitcoin bertambah dengan laju tetap yang menurun (halving setiap empat tahun), dan akan mencapai puncak absolut 21 juta sekitar tahun 2140, setelah itu bitcoin tidak akan pernah bertambah lagi, selamanya.

· Bitcoin adalah mata uang paling sulit untuk “dicetak” dalam sejarah manusia.

· Bitcoin mengikuti pergerakan emas dan memiliki efek multiplier. Saat ini pergerakan bitcoin jelas “tertinggal” dari emas, tapi secara historis, ketika emas naik karena kekhawatiran kebijakan moneter, bitcoin akhirnya akan menyusul, dan biasanya melebihi persentase kenaikan emas.

· Bitcoin membuat Anda benar-benar keluar dari skema ponzi utang negara. Emas bisa melindungi Anda dari inflasi, tapi bitcoin lebih dari itu, ia sepenuhnya berada di luar sistem, tidak bisa disita (jika disimpan dengan benar), tidak bisa didevaluasi, dan tidak bisa dimanipulasi oleh bank sentral.

Kesimpulannya, semoga keputusan investasi Anda menjadi lebih bijak setelah memahami alasan Fed akan segera beralih dari QT ke QE, kondisi likuiditas, dan mengapa bitcoin serta emas adalah aset yang layak dimiliki di era ekspansi moneter yang akan datang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Cryptocurrency dengan cepat menjadi populer di seluruh dunia—jadi mengapa pasar masih lesu?

Adopsi cryptocurrency global sedang mengalami percepatan, dengan perkembangan positif dalam regulasi dan penggunaan institusional. Namun, harga sedang menurun. Inilah sebabnya mengapa fundamental dan grafik tidak selalu sejalan.

Harga XRP Mendekati $2,40 saat Trader Memantau Zona Kritis

Ringkasan Singkat: RoyalTrading memposting grafik yang mendesak para trader untuk memantau XRP dengan cermat. XRP diperdagangkan di harga $2,39 dengan penurunan harian sebesar 1,10% di Binance. Support berada di kisaran $2,30–$2,40; resistance di $2,45–$2,50. Kapitalisasi pasar sebesar $144 miliar, volume 24 jam sebesar $4,6 miliar. Referensi X Post Reference.

Ripple mendukung perusahaan treasury XRP senilai miliaran dolar

Ketika Ethereum Tidak Lagi Membutuhkan "Re-eksekusi": Revolusi Bukti Real-time dari Brevis Pico

Dari eksekusi berulang hingga verifikasi cepat, sebuah revolusi komputasi tersembunyi di balik kartu grafis sedang mengubah fondasi blockchain.