Setelah likuidasi epik crypto pada "10.11", bagaimana kabar saham perusahaan DAT?

Apakah masa terburuk sudah berlalu bagi perusahaan-perusahaan yang terpapar risiko ganda di pasar kripto dan pasar saham?

Judul Asli: "Setelah Kejatuhan Besar Kripto, Bagaimana Kabar Saham Perusahaan DAT?"

Sumber Asli: David, Odaily TechFlow

Pada sore hari tanggal 10, Presiden Trump mengumumkan di Truth Social bahwa ia akan memberlakukan tarif 100% pada barang-barang asal Tiongkok. Berita ini langsung memicu kepanikan di pasar keuangan global.

Dalam 24 jam berikutnya, pasar mata uang kripto mengalami salah satu peristiwa likuidasi terbesar dalam sejarah, dengan lebih dari 19 miliar dolar posisi leverage terpaksa dilikuidasi. Bitcoin turun tajam dari 117.000 dolar, sempat jatuh di bawah 102.000 dolar, dengan penurunan harian lebih dari 12%.

Pasar saham AS juga tidak luput dari nasib buruk. Pada penutupan 10 Oktober, indeks S&P 500 turun 2,71%, Dow Jones Industrial Average turun 878 poin, dan Nasdaq Composite turun 3,58%, semuanya mencatat penurunan harian terbesar sejak April.

Namun, zona bencana sesungguhnya adalah perusahaan DAT (Digital Asset Treasury) yang menjadikan aset kripto sebagai cadangan treasury mereka.

MicroStrategy sebagai pemegang bitcoin korporat terbesar, harga sahamnya juga tidak luput; perusahaan cadangan aset kripto lainnya bahkan mengalami penurunan yang lebih tajam. Berdasarkan data perdagangan pasca jam bursa, investor masih terus melakukan aksi jual.

Bagi perusahaan yang terpapar risiko ganda di pasar kripto dan pasar saham ini, apakah masa terburuk sudah berlalu?

Mengapa Perusahaan DAT Turun Lebih Dalam?

Perusahaan DAT pertama-tama harus menghadapi dampak langsung pada neraca mereka. Ambil contoh MicroStrategy, perusahaan ini memegang sekitar 639.835 bitcoin, ketika harga bitcoin turun 12%, artinya nilai aset mereka langsung menguap hampir 10 miliar dolar.

Kerugian seperti ini menurut standar akuntansi harus dicatat sebagai "kerugian belum terealisasi". Meskipun selama tidak dijual belum menjadi kerugian nyata, namun angka di laporan keuangan tetap nyata adanya.

Sebagai investor, yang Anda lihat adalah aset inti sebuah perusahaan yang nilainya menurun dengan cepat. Di sini juga terdapat efek pengganda terkait kepercayaan pasar.

Pada awal 2025, nilai premium NAV (Net Asset Value) saham MicroStrategy pernah mencapai 2 kali lipat, namun hingga akhir September telah menyusut menjadi 1,44 kali; saat ini sekitar 1,2 kali.

Beberapa perusahaan lain, mNAV-nya hampir semuanya kembali ke angka 1, bahkan ada yang sudah turun di bawah 1. Perubahan angka-angka ini mencerminkan kenyataan pahit, kepercayaan pasar terhadap model DAT sedang goyah di tengah kondisi ekstrem.

Di pasar bullish, investor bersedia memberikan premium pada perusahaan-perusahaan ini, narasinya bisa sebagai pelopor inovasi kripto. Namun ketika pasar berbalik arah, cerita yang sama berubah menjadi eksposur risiko yang tidak perlu.

Kripto selain bitcoin, dalam kejatuhan besar akibat leverage kali ini mengalami kerusakan teknis besar, beberapa bahkan langsung jatuh ke nol; bahkan altcoin dengan kapitalisasi pasar besar pun karena kurangnya likuiditas mengalami penurunan hingga setengah atau lebih.

Saham perusahaan yang memegang aset-aset ini menjadi target utama short selling ketika sentimen pasar memburuk.

Ketika pasar panik, investor perlu mengurangi posisi dengan cepat. Pasar bitcoin memang beroperasi 24/7, namun penjualan dalam jumlah besar akan sangat mempengaruhi harga. Sebaliknya, menjual saham seperti MSTR atau COIN di Nasdaq jauh lebih mudah.

Menjual emas senilai ratusan miliar dolar tidak akan mengganggu pasar, tetapi menjual bitcoin senilai 70 miliar dolar dapat menyebabkan harga anjlok dan memicu likuidasi besar-besaran; perbedaan likuiditas ini membuat saham perusahaan DAT menjadi saluran utama bagi dana untuk keluar dengan cepat.

Lebih parah lagi, banyak investor institusi memiliki batasan manajemen risiko yang ketat. Ketika volatilitas melebihi ambang tertentu, mereka harus mengurangi posisi, suka atau tidak suka. Dan perusahaan DAT justru merupakan salah satu aset dengan volatilitas tertinggi.

Untuk analogi yang kurang tepat, jika perusahaan teknologi biasa seperti duduk di satu perahu, maka perusahaan DAT seperti mengikat dua perahu bersama, satu berlayar di gelombang pasar saham, satu lagi berjuang di badai pasar kripto.

Ketika kedua sisi menghadapi cuaca buruk secara bersamaan, dampak yang mereka tanggung bukanlah penjumlahan, melainkan perkalian.

Siapa yang Paling Parah, Siapa yang Paling Tahan Banting?

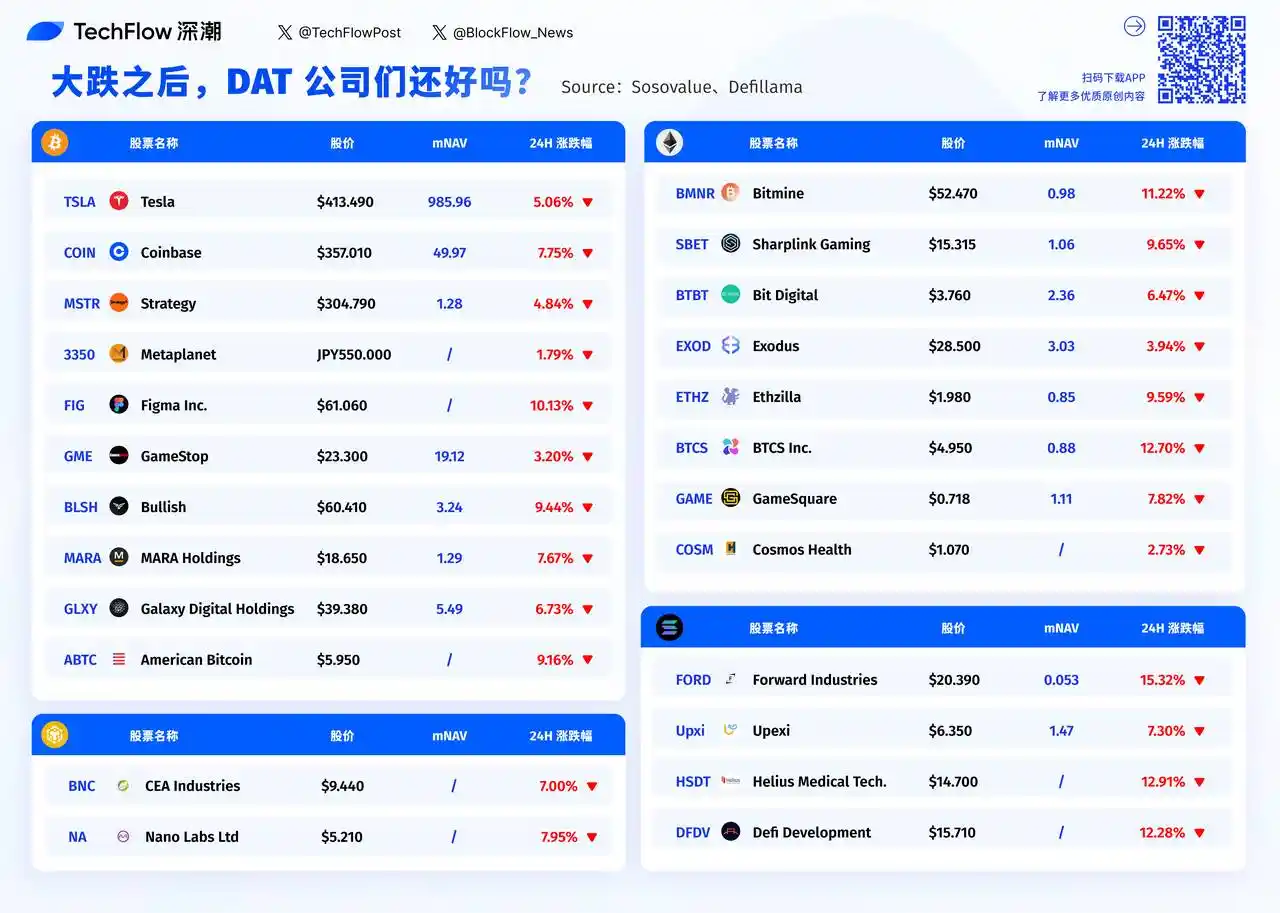

Jika melihat daftar penurunan saham perusahaan DAT pada hari perdagangan sebelumnya, Anda akan menemukan pola yang jelas: semakin kecil perusahaannya, semakin dalam penurunannya.

Forward Industries turun 15,32%, mNAV-nya hanya 0,053. BTCS Inc. turun 12,70%, Helius Medical Tech turun 12,91%.

Perusahaan kecil dengan kapitalisasi pasar kurang dari 100 juta dolar ini hampir tidak menemukan pembeli di tengah kepanikan. Sebaliknya, MicroStrategy meskipun pemegang bitcoin terbesar, penurunannya hanya 4,84%.

Logika di baliknya sangat sederhana: likuiditas.

Ketika kepanikan datang, spread bid-ask saham berkapitalisasi kecil melebar tajam, satu order jual yang sedikit besar saja bisa menjatuhkan harga saham.

Dalam daftar ini, Tesla tampak berbeda sendiri. Ia turun 5,06%, hampir merupakan penurunan terkecil, namun jika melihat datanya, mNAV-nya mencapai 985,96. Angka ini berarti valuasi pasar Tesla hampir 1000 kali nilai kepemilikan kriptonya.

Sebab pada dasarnya Tesla bukan perusahaan DAT, menimbun koin hanyalah bisnis sampingan. Investor membeli Tesla karena percaya pada bisnis kendaraan listriknya, naik turunnya bitcoin hampir tidak mempengaruhi valuasinya; logika yang sama juga berlaku untuk Coinbase, yang turun 7,75%, namun sebagai bursa, ia memiliki pendapatan biaya transaksi yang nyata.

Sebaliknya, bagi perusahaan DAT murni, situasinya benar-benar berbeda.

mNAV MicroStrategy hanya 1,28 kali, hampir diperdagangkan sesuai nilai kepemilikan koinnya. mNAV Galaxy Digital adalah 5,49 kali, MARA Holdings 1,29 kali. Valuasi pasar untuk perusahaan-perusahaan ini pada dasarnya adalah nilai aset kripto mereka ditambah sedikit premium. Ketika pasar kripto anjlok, mereka tidak punya bisnis lain untuk menjadi penyangga.

Ketika kapitalisasi pasar sebuah perusahaan hampir sama dengan nilai aset kripto yang dimilikinya (mNAV mendekati 1), ini berarti pasar menganggap perusahaan ini tidak memiliki nilai tambah selain menimbun koin.

mNAV Bitmine adalah 0,98, American Bitcoin tidak mengungkapkan namun diperkirakan juga sangat rendah. Perusahaan-perusahaan ini pada dasarnya telah berubah menjadi ETF bitcoin berkedok perusahaan publik.

Masalahnya, sekarang sudah ada ETF bitcoin asli yang bisa dibeli, mengapa investor masih harus memegangnya secara tidak langsung melalui perusahaan-perusahaan ini?

Ini mungkin menjelaskan mengapa dalam kepanikan, perusahaan dengan mNAV rendah justru turun lebih dalam. Mereka menanggung risiko aset kripto, juga risiko pasar saham, namun tidak memberikan nilai tambah apa pun.

Beberapa jam lagi bursa saham AS akan dibuka. Setelah periode tenang di akhir pekan, apakah sentimen pasar akan membaik? Apakah perusahaan DAT kecil yang turun lebih dari 10% akan terus dijual atau ada dana yang masuk untuk membeli di harga bawah?

Dari data yang ada, perusahaan dengan mNAV di bawah 1 mungkin memiliki peluang oversold, namun juga bisa menjadi jebakan nilai. Bagaimanapun juga, ketika sebuah model bisnis itu sendiri dipertanyakan, murah belum tentu menjadi alasan untuk membeli.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Aktivitas Whale Meningkatkan Harga WLFI di Tengah Pertumbuhan Stablecoin

DekaBank Bermitra dengan Börse Stuttgart untuk Ekspansi Crypto Ritel

Bhutan menjadi negara pertama yang mengaitkan identitas digital pada Ethereum

Paus melakukan short pada XRP, DOGE, dan PEPE menjelang pidato Powell