Penulis: Delphi Digital

Penerjemah: Deep Tide TechFlow

Lapisan Penyelesaian Dolar AS dengan Pertumbuhan Tercepat

Stablecoin bukan hanya primitif kripto lain; mereka adalah bentuk mata uang universal global yang paling mendekati di dunia. Dengan membungkus dolar AS (dan mata uang fiat lainnya, meskipun dalam tingkat lebih rendah) ke dalam bentuk digital yang dapat dimiliki, stablecoin menyederhanakan proses transfer dan penyelesaian. Kliring dan penyelesaian dapat dilakukan dalam satu transaksi atomik dan hampir seketika dikonfirmasi.

Fitur ini menjadikan stablecoin sebagai “eurodollar” fungsional versi on-chain. Stablecoin adalah dolar portabel yang berjalan di luar sistem perbankan tradisional, tanpa perlu menangani gesekan dari bank koresponden, jaringan kartu kredit, atau transfer kawat.

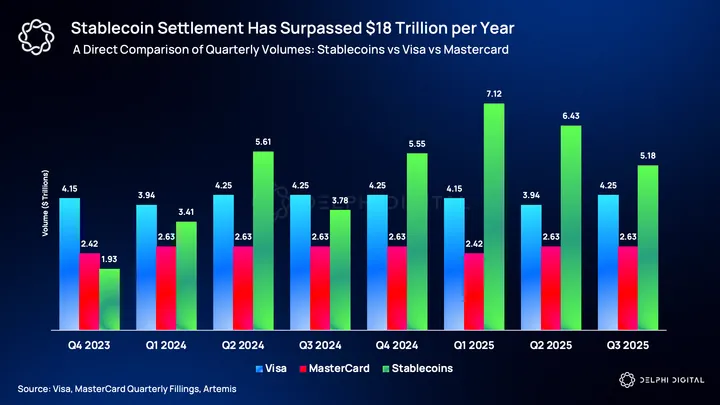

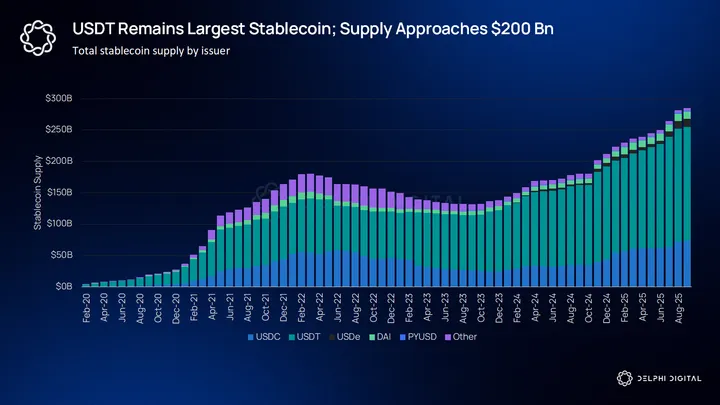

Skala adopsi sudah sangat mencengangkan. Hingga pertengahan 2025, lebih dari 245 miliar dolar AS stablecoin beredar di blockchain publik, dengan sekitar 62% berupa USDT dan sekitar 23% berupa USDC. Pada tahun 2024, volume penyelesaian on-chain akan melampaui 15 triliun dolar AS, melebihi 14,8 triliun dolar AS milik Visa.

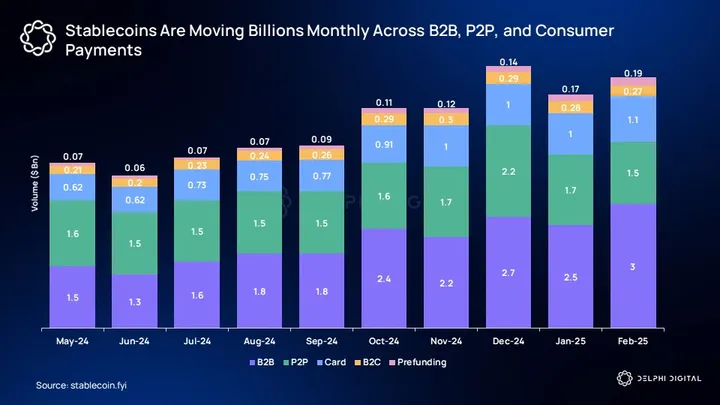

Saat ini, salah satu kegunaan utama stablecoin adalah sebagai aset penawaran lintas bursa (terpusat dan terdesentralisasi), serta menyediakan leverage bagi investor. Namun stablecoin telah dengan cepat berkembang dari lapisan penyelesaian niche para trader menjadi saluran pembayaran yang kini sebanding dengan jaringan kartu kredit besar. Pada kuartal pertama 2025, volume penyelesaian stablecoin melampaui 7 triliun dolar AS, sempat melampaui gabungan Visa dan Mastercard. Pada setiap kuartal berikutnya, mereka mempertahankan selisih yang mencengangkan dengan dua pemroses pembayaran terbesar tersebut.

Perbandingan lintasan pertumbuhan keduanya sangat kontras. Jaringan kartu kredit terus tumbuh stabil, namun kecepatannya melambat. Sebaliknya, pertumbuhan majemuk stablecoin jauh lebih cepat; beberapa tahun lalu volume transaksinya hampir tak terlihat, kini sudah setara dengan skala saluran pembayaran tradisional.

Stablecoin yang awalnya merupakan agunan perdagangan kripto, kini telah berkembang menjadi aliran dana untuk remitansi, penyelesaian merchant, dan pembayaran B2B. Terutama di pasar dengan mata uang lokal tidak stabil atau infrastruktur perbankan lemah, dolar on-chain tidak hanya lebih fungsional, tetapi juga relatif menjadi sarana penyimpan nilai. Dibandingkan jaringan pemrosesan pembayaran murni seperti Visa dan Mastercard, jaringan stablecoin dapat mendukung lebih banyak jenis aktivitas keuangan, yang berarti kita harus mengharapkan pangsa pasar stablecoin terus meningkat dalam konteks ini.

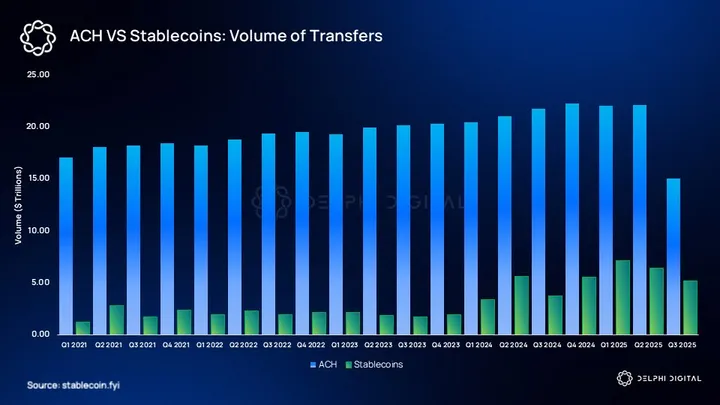

Sistem transfer antar bank AS, ACH, masih menyelesaikan sekitar 20 triliun dolar AS per kuartal, tetapi stablecoin mulai mengejar. Stablecoin yang hampir tak terdengar pada tahun 2021, kini memproses lebih dari 7 triliun dolar AS per kuartal, secara bertahap menggerus pangsa penyelesaian dolar digital ACH.

Plasma: Peluang Masa Kini untuk Membangun Pembayaran Masa Depan

Meski stablecoin sangat penting, mereka tetap menjadi warga kelas dua di blockchain yang menampungnya. Platform seperti Ethereum, Tron, Solana, dan lainnya dirancang sebagai platform smart contract umum, bukan saluran pembayaran mata uang khusus. Akibatnya, transfer stablecoin terpengaruh oleh harga Gas yang fluktuatif, serangan MEV (Miner Extractable Value), serta model biaya yang dihitung dalam token asli yang spekulatif. Ketidakcocokan ini menyebabkan inefisiensi: pengguna membayar miliaran dolar AS setiap tahun hanya untuk pembaruan buku besar inti yang sederhana.

Plasma benar-benar mengubah pola ini. Ini adalah blockchain Layer-1 yang dirancang khusus untuk keuangan stablecoin, menjadikan USDT dan token fiat lain sebagai beban kerja utama jaringan, bukan sekadar aplikasi lain di atasnya. Dengan mengoptimalkan konsensus, kebijakan biaya, dan insentif ekonomi untuk lalu lintas berfrekuensi tinggi dan margin rendah, Plasma memposisikan dirinya sebagai lapisan penyelesaian ekonomi dolar global. Dengan cara ini, ia secara cerdas menangani peluang triliunan dolar di pasar pembayaran lintas negara, remitansi, dan penyelesaian merchant yang sensitif terhadap biaya dan mengutamakan kecepatan finalitas.

Ikhtisar Arsitektur Plasma

Desain Plasma mengambil pelajaran dari satu dekade eksperimen L1. Di bawahnya berjalan konsensus BFT berbasis HotStuff (PlasmaBFT), memberikan finalitas cepat dan throughput tinggi. Pada hari peluncuran mainnet, TPS akan melebihi 1.000 TPS, dan akhirnya dapat diskalakan hingga lebih dari 10.000 TPS. Di atasnya, ia menggunakan lapisan eksekusi berbasis Reth, memastikan kompatibilitas penuh dengan EVM dan alat serta kontrak yang ada.

Pilihan desain utama meliputi:

-

Model biaya berpusat pada stablecoin: Transfer USDT tanpa biaya, sedangkan transaksi non-stablecoin mengikuti mekanisme burn EIP-1559 yang dimodifikasi, mengalirkan nilai kembali ke token XPL. Mekanisme ini hanya berlaku untuk transfer, tidak untuk jenis transaksi lain seperti swap.

-

Keamanan validator melalui staking XPL: XPL berfungsi sebagai agunan cadangan Plasma, memastikan keamanan ekonomi dan mengoordinasikan insentif jangka panjang.

-

Konsistensi likuiditas dengan USDT: USDT telah terintegrasi secara native sejak awal, dengan penerbit dan mitra perdagangan menyediakan kedalaman likuiditas instan untuk pool penyelesaian.

-

Jembatan lintas aset: Jembatan Bitcoin native memposisikan Plasma sebagai tempat persilangan dua kelas aset on-chain paling umum, BTC dan stablecoin.

Plasma bukan sekadar menambah satu blockchain L1 lagi, melainkan lebih kepada bagaimana merancang chain berpusat stablecoin untuk menjadi jangkar tahap berikutnya dari penyelesaian dolar global.

Transfer USDT Tanpa Biaya: Terobosan Strategis Plasma

Salah satu pilihan desain paling berani Plasma adalah membuat transfer USDT di lapisan dasar tanpa biaya. Sekilas, ini tampak kontra-intuitif. Blockchain biasanya menghasilkan keuntungan dari biaya transaksi, sementara stablecoin, khususnya USDT, adalah skenario penggunaan paling sering di kripto saat ini. Mengapa chain baru memilih untuk memberikan lalu lintas paling berharganya secara gratis?

Jawabannya terletak pada bagaimana Plasma membangun penangkapan nilai. Volume penyelesaian stablecoin per kuartal sudah melebihi 10 triliun dolar AS. Peluang sebenarnya bukan pada biaya marjinal transfer, melainkan menjadi buku besar default untuk transfer tersebut. Seperti perusahaan internet yang menawarkan email, pesan, dan pencarian gratis untuk memonetisasi aktivitas hilir yang didukung layanan gratis itu, Plasma menggunakan transfer USDT tanpa biaya sebagai strategi akuisisi pelanggan untuk arus dolar global.

Misalnya, PayPal menumbuhkan jaringan awalnya dengan menawarkan pembayaran P2P gratis, lalu menghasilkan keuntungan dari biaya checkout merchant dan selisih kurs. Google juga mengambil jalur serupa, mendistribusikan sistem operasi Android secara gratis untuk menangkap pendapatan pencarian dan toko aplikasi. Plasma meniru strategi ini di bidang stablecoin: menawarkan layanan paling dasar secara gratis untuk menarik lalu lintas, aplikasi, dan pengembang, lalu memonetisasi lapisan bernilai lebih tinggi seperti penyelesaian, likuiditas, dan layanan keuangan.

Perlu dicatat, transfer tanpa biaya hanya berlaku untuk pengiriman dan penerimaan USDT sederhana, mirip dengan transfer di Venmo. Interaksi lain yang melibatkan USDT, seperti swap, pinjaman, atau pemanggilan kontrak, tetap dikenakan biaya reguler. Cakupan pembebasan ini sengaja dipersempit, bertujuan membuat operasi paling sering dan paling komoditas di chain terasa mulus, sambil menjaga insentif validator dan integritas model biaya yang lebih luas.

Paradoks memberikan fitur paling umum secara gratis adalah disengaja. Dengan menghilangkan gesekan di lapisan dasar, Plasma bertujuan menjadi platform termurah dan tercepat untuk transfer USDT lintas wallet, bursa, dan saluran penyelesaian. Bagi pelaku frekuensi tinggi yang paling sensitif terhadap biaya transfer (seperti market maker, CEX, PSP, dan operator remitansi), daya tarik Plasma sangat kuat.

Visi akhirnya: jika arus USDT mulai terkonsentrasi di Plasma, likuiditas akan semakin dalam, saldo akan terakumulasi di chain, dan aktivitas USDT akan bermigrasi dari jejak multi-chain yang tersebar ke pusat gravitasi yang lebih tunggal.

Plasma tidak mengharapkan keuntungan dari transfer USDT itu sendiri. Lapisan transfer gratis adalah terobosan untuk menarik lalu lintas ke sistem, sementara monetisasi terjadi di hilir melalui transaksi DeFi berbayar, konversi FX, dan layanan penyelesaian. Taruhan jangka panjangnya sederhana: XPL akan menangkap nilai dengan mengamankan infrastruktur yang mendukung lalu lintas tersebut, bukan dengan mengenakan pajak pada transfer sederhana.

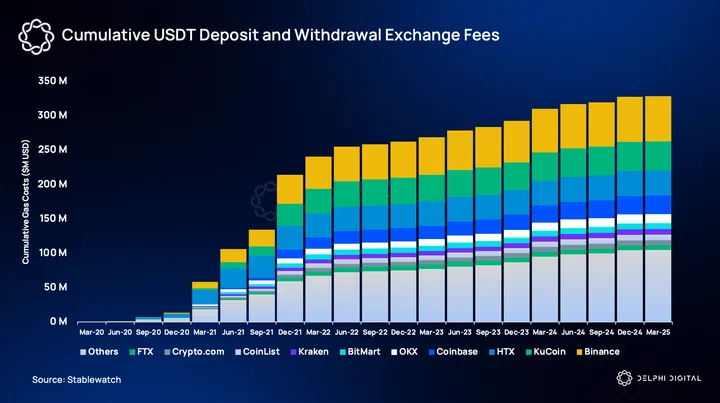

Lima tahun terakhir, pengguna menghabiskan lebih dari 300 juta dolar AS untuk deposit/penarikan USDT di CEX. Ini membuktikan betapa transfer USDT gratis dapat menjadi alasan kuat bagi pengguna memilih Plasma sebagai hub USDT dibanding chain lain mana pun.

Plasma One: Bagaimana Menghasilkan Keuntungan dari Lalu Lintas?

Pertanyaan berikutnya adalah bagaimana menangkap dan memonetisasi lalu lintas tersebut. Inilah peran bank baru native stablecoin, Plasma One.

Plasma One dirancang sebagai pintu masuk bagi pengguna, merchant, dan perusahaan. Ia memperluas keunggulan transfer tanpa biaya di lapisan dasar menjadi pengalaman mata uang sehari-hari. Pengguna dapat menabung dalam dolar, memperoleh hasil, berbelanja di merchant, dan mengirim pembayaran secara gratis dan instan. Untuk merchant, Plasma One menawarkan penyelesaian USDT langsung, menghilangkan perantara dan biaya FX. Pengembang dan institusi juga dapat mengakses jaringan distribusi Plasma melalui Plasma One.

Model ekonomi beralih dari mengenakan pajak pada setiap transfer ke monetisasi lapisan di atas transfer. Plasma One berpotensi menangkap nilai melalui tiga cara:

-

Pertukaran kartu dan penyelesaian merchant: Setiap transaksi kartu atau pembayaran menghasilkan biaya, seperti jaringan kartu tradisional, namun dengan biaya lebih rendah dan cakupan lebih luas.

-

Selisih FX dan konversi: Konversi antara USDT, mata uang lokal, dan stablecoin lain secara alami menghasilkan spread, yang dapat ditangkap Plasma melalui sistem FX terintegrasi.

-

Penangkapan hasil: Deposit pengguna di Plasma One dapat dialirkan ke pasar uang on-chain, hasil yang dihasilkan dapat dibagi dengan pengguna atau sebagian disimpan oleh ekosistem.

Seiring Plasma menargetkan pasar berkembang di mana mata uang lokal terhadap dolar dan euro terus terdepresiasi, proposisi nilai ini akan semakin kuat.

Dengan memiliki blockchain dan bank baru sekaligus, Plasma membentuk lingkaran tertutup antara infrastruktur dan distribusi. Transfer tanpa biaya menarik lalu lintas, sementara Plasma One memberikan tempat bagi lalu lintas tersebut dan memonetisasinya melalui ekspektasi layanan perbankan—namun layanan ini disediakan melalui jalur stablecoin.

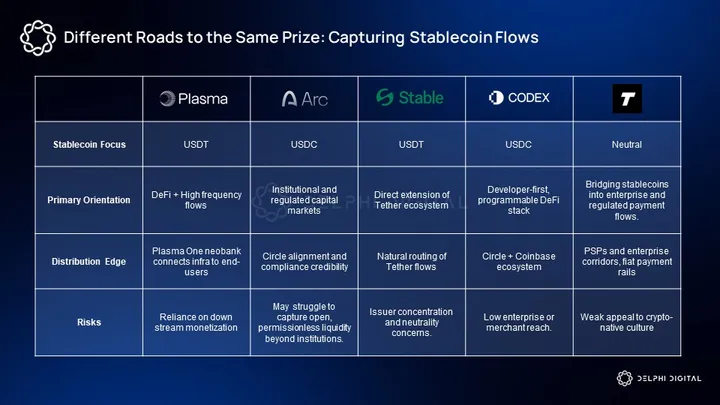

Posisi Plasma dalam Kompetisi Stablecoin L1

Setahun terakhir, proyek blockchain yang berfokus pada stablecoin bermunculan, setiap perusahaan menyadari bahwa penyelesaian dolar adalah aplikasi killer di kripto. Beberapa proyek, seperti Arc dan Codex, bekerja erat dengan Circle, secara alami lebih memilih USDC, meski tetap terbuka terhadap arus stablecoin lain seperti USDT. Promosi mereka berfokus pada transparansi regulasi dan adopsi institusi, memposisikan diri sebagai jalur kepatuhan pasar modal.

Perusahaan lain, seperti Stable, memposisikan diri sebagai platform peredaran USDT, namun kurang netral terhadap penerbit. Tempo berada di antara keduanya, menekankan saluran teregulasi dan integrasi prioritas kepatuhan dengan perusahaan dan PSP. Meski model berpusat pada penerbit atau kepatuhan ini menawarkan konsistensi perusahaan yang kuat, mereka bisa membentuk pulau yang membatasi eksperimen dan komposabilitas.

Plasma mengambil posisi berbeda. Dengan menjadikan USDT sebagai jangkar, namun tetap netral terhadap penerbit dan sepenuhnya dapat diprogram EVM, Plasma memposisikan diri sebagai platform yang lebih ramah untuk aplikasi DeFi dan stablecoin organik. Ia bertujuan menyerap lalu lintas kompleks berfrekuensi tinggi yang mendorong likuiditas nyata seperti remitansi, perdagangan, dan penyelesaian merchant, bukan sekadar melayani jalur institusi yang dikurasi.

Nilai penyelesaian stablecoin per kuartal telah mencapai triliunan dolar; blockchain yang dapat mempertahankan likuiditas dan komposabilitas lebih mungkin menjadi pusat penyelesaian sejati. Netralitas, bukan aliansi perusahaan, mungkin menjadi fondasi yang lebih kokoh untuk menangkap gelombang aplikasi stablecoin berikutnya.

Tokenomics XPL

Inti Plasma adalah XPL, token asli yang menggerakkan jaringan.

XPL adalah token asli blockchain Plasma, mirip dengan ETH di Ethereum dan SOL di Solana. XPL dapat digunakan sebagai token Gas untuk transaksi dan eksekusi smart contract, sebagai aset staking untuk keamanan jaringan, serta sebagai token hadiah validator.

Seperti disebutkan sebelumnya, arsitektur Plasma memungkinkan pengguna akhir melakukan transfer stablecoin tanpa Gas, namun interaksi yang lebih kompleks (deploy kontrak, penggunaan dApp tingkat lanjut) memerlukan XPL sebagai Gas atau konversi otomatis sebagian stablecoin ke XPL untuk membayar biaya.

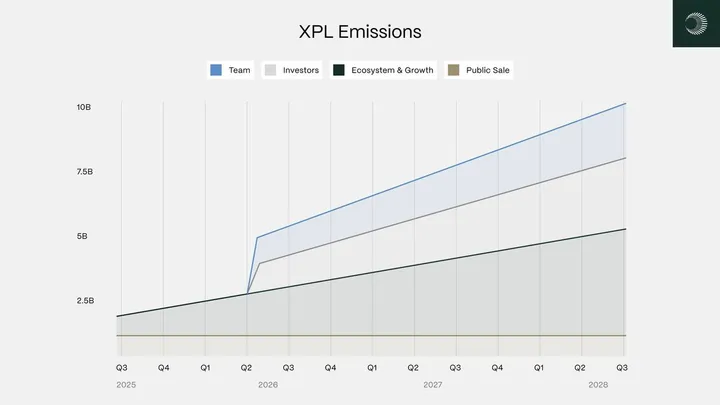

Seperti kebanyakan Layer1, XPL tidak memiliki batas pasokan tetap, dan seperti ETH atau SOL, menggunakan inflasi terprogram. Saat peluncuran mainnet Beta, pasokan awal XPL adalah 10 miliar, dengan inflasi tahunan 5% untuk hadiah validator. Setelah itu, inflasi akan menurun 0,5% per tahun, akhirnya bertahan di 3% jangka panjang.

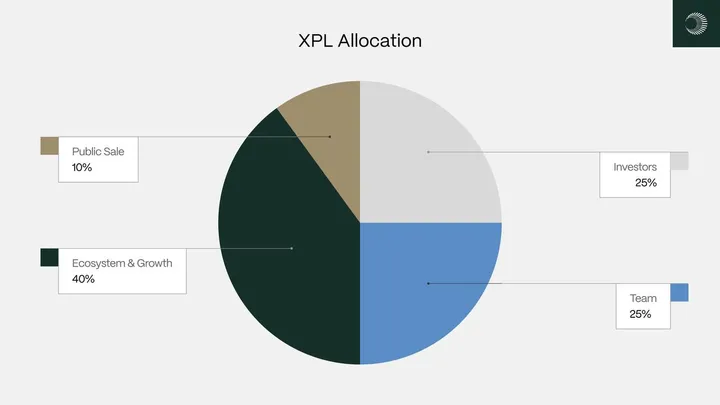

Distribusi :

-

Penjualan publik: 10% (dibuka saat TGE untuk investor non-AS, investor AS dibuka pada 28 Juli 2026)

-

Ekosistem dan pertumbuhan: 40%

-

Tim: 25% (1 tahun vesting + 2 tahun rilis linier)

-

Investor: 25% (1 tahun vesting + 2 tahun rilis linier)

Plasma mengadopsi EIP-1559 Ethereum: biaya transaksi dasar akan dibakar. Pertumbuhan jaringan akan memberikan tekanan deflasi pada penerbitan token. Dalam praktiknya, penggunaan besar-besaran dapat membuat XPL menjadi token deflasi bersih.

Saat peluncuran mainnet, suplai awal yang beredar akan mencakup token penjualan publik (10% dikurangi alokasi investor AS), semua token ekosistem yang telah dibuka (8% langsung dibuka), serta mungkin sebagian kecil alokasi mitra strategis. Token tim dan investor (total 50%) semuanya dikunci saat genesis. Oleh karena itu, suplai awal yang beredar relatif terbatas, diperkirakan sekitar 18% dari total suplai saat TGE.

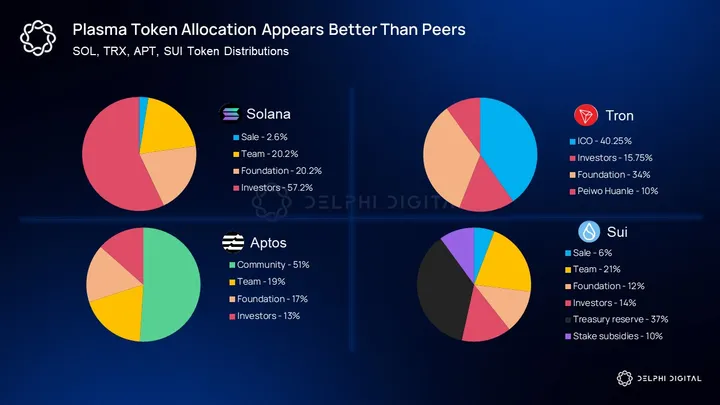

Bagi token L1, distribusi token sangat penting. Meski ini hanya salah satu aspek diskusi token governance, token L1 harus mempertimbangkan kepentingan publik, infrastruktur terdesentralisasi, dan nilai komoditas. Distribusi token yang agresif atau predator akan mempengaruhi seluruh siklus hidup ekosistem blockchain. Dari sudut pandang ini, distribusi token XPL secara keseluruhan sangat sehat dibandingkan token L1 lain.

Saat ini belum jelas bagaimana distribusi token XPL dibandingkan proyek sejenis yang lebih ideal seperti Tempo dan Arc. Seiring lebih banyak detail diungkap, kami akan terus memantau.

Mengapa XPL Bernilai

Proposisi nilai Plasma sangat terkait dengan gagasan stablecoin sebagai aplikasi killer di kripto. Seperti disebutkan sebelumnya, volume transaksi on-chain stablecoin pada 2024 telah mencapai 27,6 triliun dolar AS, melampaui gabungan volume Visa dan Mastercard tahun itu. Inovasi kripto, khususnya DeFi, kini memasuki fase bottleneck. Menghubungkan mata uang tradisional dengan jalur blockchain adalah kunci mendorong inovasi tahap berikutnya.

Saat menilai token L1, analis biasanya menggunakan dua kerangka:

-

Nilai Ekonomi Nyata (REV) – biaya transaksi + MEV (nilai maksimum yang dapat diekstrak). Metode ini menganggap token sebagai saham dengan hak klaim arus kas.

-

Premium mata uang—metode ini menilai token sebagai mata uang berdasarkan utilitas dan efek jaringannya.

Bagi chain baru seperti Plasma, penangkapan biaya awalnya rendah, terutama karena Plasma menawarkan biaya nol atau mendekati nol untuk memulai penggunaan. Oleh karena itu, menilai Plasma berdasarkan REV tidak realistis. Chain baru lain seperti Aptos dan Sui juga tidak pernah dinilai pasar dengan standar ini.

Aspek premium mata uang lebih relevan untuk XPL saat ini. Orang menghargai XPL bukan karena langsung membayar banyak hadiah staking atau dividen, tetapi karena mereka memperkirakan Plasma akan menjadi infrastruktur penting di masa depan yang didominasi stablecoin.

Hadiah staking dan tekanan deflasi dari pembakaran akan membantu mengukur kemajuan ini dan memvalidasi argumen tersebut. Kebijakan moneter sangat penting bagi L1, membantu membangun persepsi sebagai alat penyimpan nilai yang efektif. Namun, mekanisme penerbitan deflasi kecil kemungkinannya menjadi inti penilaian Plasma, terutama pada tahap awal.

Pasar token L1 baru cenderung lebih menilai potensi chain baru ini, bukan fundamental inti hari pertama.

Misalnya, antusiasme terhadap MoveVM dan throughput yang dapat bersaing dengan Solana mendorong perhatian ke chain alternatif ber-throughput tinggi seperti Sui dan Aptos—keinginan akan chain lebih cepat mendorong penilaian mereka lebih dari faktor lain.

Karena Plasma adalah use case paling dasar kripto—inti stablecoin, sumber utama nilai XPL akan berasal dari premium mata uang yang dapat dirasakan. Seiring chain dan ekosistemnya diluncurkan dan berkembang, kami memperkirakan REV dan indikator ekonomi inti juga akan mulai tumbuh.

Lanskap Kompetisi Saat Ini

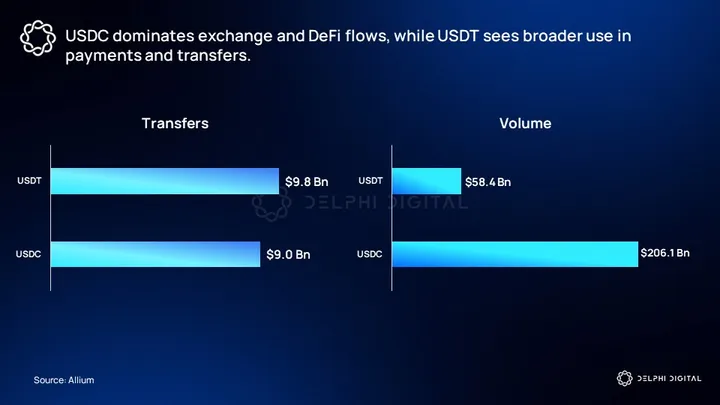

USDT adalah stablecoin terbesar dan paling likuid di CEX. USDC sangat disukai di DeFi, dengan banyak integrasi proyek, menjadi pasangan utama likuiditas DEX, dan berkembang pesat di bidang pembayaran. Meski ruang desain stablecoin terus berkembang dan minat pasar meningkat, pangsa pasar USDT terus menguat, dengan suplai mendekati 200 miliar dolar AS.

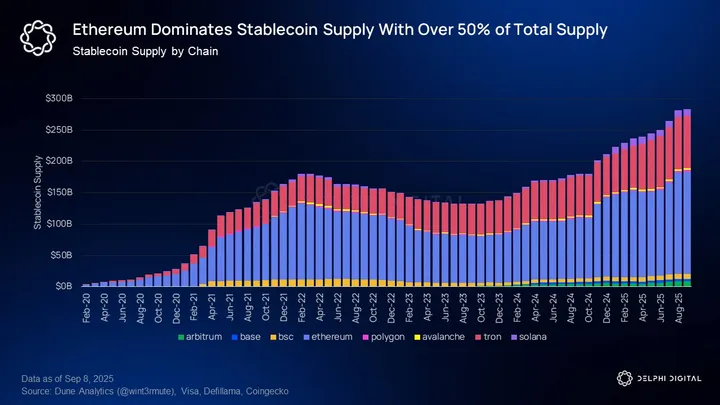

Ethereum, dengan dominasinya atas inovasi dan aktivitas DeFi, menjadi pusat likuiditas utama stablecoin. Meski Solana, Aptos, dan Sui mendapat perhatian, chain tersebut belum menarik stablecoin dalam jumlah besar seperti Ethereum dan Tron.

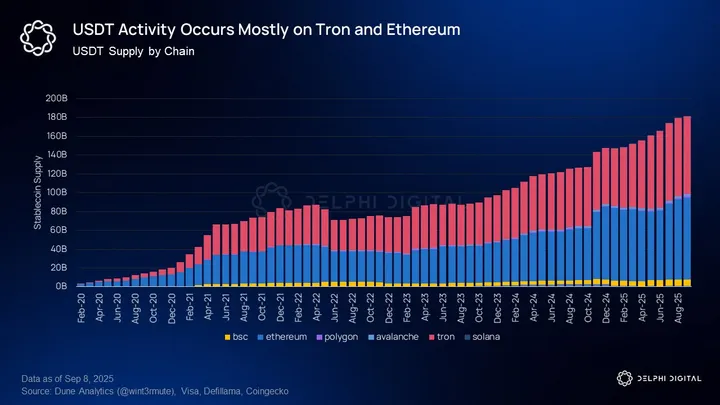

Tron adalah blockchain publik dengan suplai stablecoin terbesar kedua, dan telah menjadi blockchain publik tidak resmi untuk transfer USDT. Selain USDT, aktivitas stablecoin dan DeFi Tron terbatas, namun pangsa pasarnya mengesankan: suplai USDT Tron sebesar 83 miliar dolar AS sangat mendekati Ethereum yang 87 miliar dolar AS.

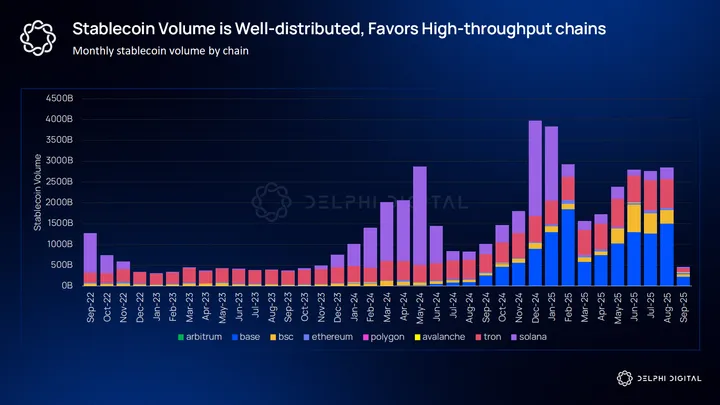

Volume transaksi stablecoin tersebar lebih luas di berbagai ekosistem. Ethereum jauh tertinggal dari Layer2 dan Layer1 pesaing. Volume transaksi stablecoin di Tron, Solana, Base, dan BSC semuanya lebih tinggi dari Ethereum. Teori throughput tinggi paling nyata di sini, karena biaya Gas mainnet Ethereum terlalu tinggi untuk penggunaan stablecoin sehari-hari. Oleh karena itu, Ethereum terutama digunakan untuk alat DeFi yang kompleks dan berisiko tinggi.

Transfer USDT tanpa biaya Plasma secara terang-terangan memposisikan dirinya sebagai “pembunuh” Tron. Meski Tron telah menemukan product-market fit untuk USDT, ia gagal membangun ekosistem DeFi aktif di sekitarnya, setidaknya tidak sebanding dengan suplai USDT 83 miliar dolar AS miliknya.

Target Plasma seharusnya adalah bermitra dengan tim DeFi utama untuk melampaui niche remitansi dan secara bersamaan memperoleh TVL dan volume transaksi. Saat ini, target tersebut telah menunjukkan kemajuan signifikan.

Produk Binance Earn di Plasma adalah produk hasil USDT sepenuhnya on-chain, dengan komitmen investasi 1 miliar dolar AS sebelum peluncuran mainnet Beta. Pengguna dapat mengunci USDT melalui Binance Earn, yang kemudian akan digunakan di jalur infrastruktur Plasma untuk menghasilkan hasil. Produk ini mirip dengan hasil USDC native di Base.

Selain itu, Plasma telah mengumumkan kemitraan dengan Aave, Fluid, Wildcat, Maple Finance, dan USD.AI. Kemitraan ini menyeimbangkan aplikasi kripto native (Aave, Fluid, USD.AI) dan aplikasi fintech institusional (Maple Finance, Wildcat, USD.AI). Memposisikan Plasma sebagai blockchain tempat pengguna dapat berbisnis seperti biasa, sementara aplikasi fintech juga lebih mudah menemukan product-market fit, adalah strategi andal untuk memenangkan penggunaan berkelanjutan dan membangun moat sejati.

Model Penilaian Teoritis

Bagi Plasma, pembanding paling masuk akal adalah Stable, Arc (Circle), dan Tempo (Stripe). Namun blockchain ini belum memiliki likuiditas. Saat ini, Tron, Solana, Ethereum, Aptos, dan Sui—blockchain throughput tinggi yang didominasi DeFi—adalah pilihan terbaik.

REV adalah metrik intuitif, sangat masuk akal sebagai model berpikir untuk memahami penangkapan nilai Layer 1. Namun, jelas tidak ada kaitan dengan penetapan harga pasar dan tidak relevan dengan penilaian Layer 1 saat ini. Data REV Solana menarik karena ekosistemnya menarik banyak pengguna aktif. TVL tetap menjadi metrik paling umum untuk mengukur daya tarik blockchain, sementara suplai stablecoin memberikan data pelengkap yang bagus.

Kedua metrik ini menunjukkan konsistensi yang masuk akal dalam penilaian sampel, dengan kelipatan di bawah 15, biasanya di kisaran satu digit menengah.

Tron memiliki use case niche, dengan prospek pertumbuhan terbatas karena penetrasi DeFi rendah dan kurangnya premium teknologi yang biasanya dimiliki blockchain generasi berikutnya. Oleh karena itu, rasio harga stablecoin terhadap suplai sebesar 0,4 miliknya mungkin agak anomali.

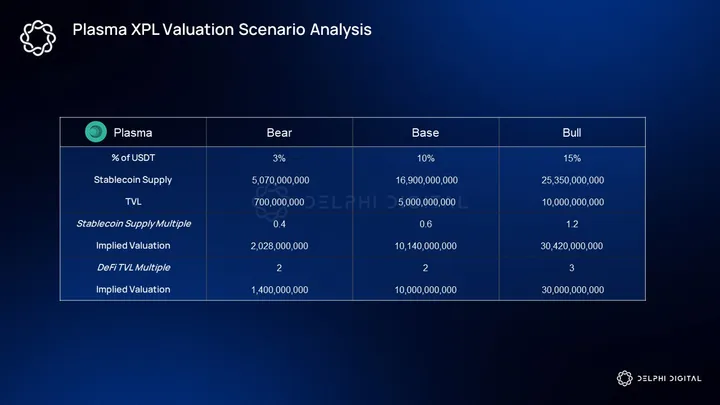

Dengan mengantisipasi secara wajar bagaimana pasar akan merespons tingkat traksi yang berbeda, kita dapat melakukan analisis skenario penilaian XPL Plasma.

Skenario bear, baseline, dan bull kami masing-masing mengasumsikan pangsa pasar suplai USDT sebesar 3%, 10%, dan 15%.

Penting untuk memperhatikan potensi kelemahan dalam asumsi:

-

Risiko penurunan: Bisa terjadi narasi chain perusahaan jenuh, chain-chain ini saling mempengaruhi penggunaan dan perhatian, menekan kelipatan. Untuk itu, kami menggunakan kelipatan suplai stablecoin rendah pada skenario bear, memakai nilai anomali Tron sebesar 0,4.

-

Peluang kenaikan: Asumsi pangsa pasar USDT kami mengasumsikan pangsa pasar tetap. Misalnya, Tether tidak menerbitkan USDT tambahan, dan Plasma sendiri tidak mempengaruhi penerbitan USDT baru. Kedua situasi ini sangat tidak mungkin, sehingga ini adalah asumsi yang sangat konservatif. Jika pangsa pasar terus tumbuh dengan kecepatan saat ini, Plasma dapat mencapai hasil yang sama bahkan dengan angka pangsa pasar lebih rendah.

Penilaian pra-pasar XPL sangat konsisten dengan metode penilaian jaringan ini. Potensi kenaikan di sini sangat bergantung pada narasi yang didorong oleh kemitraan dan pencapaian. Risiko terbesar adalah masuknya chain bermerek serupa ke pasar. Target Plasma sangat menarik, dan narasi yang terkandung di dalamnya adalah fondasi siklus ini.

Kesimpulan

Perkembangan Tether dan Circle sebagai penerbit, jumlah stablecoin yang digunakan di platform on-chain, kemunculan produk era baru seperti Ethena dan Wildcat, serta penerimaan luas dari perusahaan pembayaran tradisional seperti PayPal dan Stripe, semuanya menunjukkan satu hal: peluang stablecoin tak terbantahkan.

Pada saat yang sama, kita perlu terus berpegang pada semangat inti kripto. Penggunaan tanpa izin, desentralisasi, dan pembangunan komunitas akar rumput tetap menjadi elemen kunci. Dengan bangkitnya stablecoin L1 (beberapa mungkin berbentuk blockchain yang diadopsi perusahaan), Plasma tampaknya berada di posisi terbaik dalam hal ini. Dengan kemampuan integrasi hari pertama yang kuat, namun tetap menjaga jarak dari operator terpusat, Plasma memadukan keunggulan stablecoin dengan filosofi pasar modal on-chain.

Pertarungan L1 semakin menjadi komoditas. Throughput tinggi kini menjadi persyaratan dasar. Perang sesungguhnya ada pada pembangunan ekosistem dan akuisisi pengguna.

Plasma dengan tegas percaya bahwa biaya transfer stablecoin pada akhirnya harus mendekati nol, dengan nilai sebenarnya terletak pada fasilitasi aktivitas berisiko tinggi seperti pinjaman/pembiayaan dan perdagangan. Singkatnya, model bisnis sejati Plasma berakar pada menjadi pusat likuiditas stablecoin. Dan salah satu cara termudah untuk mencapai tujuan ini adalah dengan menawarkan skenario penggunaan frekuensi tinggi (seperti pembayaran/transfer sederhana) secara gratis kepada pengguna.

Dari Plasma One dan berbagai protokol DeFi yang akan segera diluncurkan di chain, Plasma memandang distribusi sebagai sumber diferensiasi sejati, bukan sekadar arsitektur teknis. Seiring dunia semakin menerima stablecoin, Plasma berkomitmen menjadi salah satu platform terdepan tempat pengembang dan pengguna berkumpul membangun produk stablecoin.