Manfaat pemotongan suku bunga sudah habis, volatilitas besar akan segera terjadi!

Sumber: Web3 Practitioner

Judul Asli: Penurunan Suku Bunga Terealisasi, Apakah Euforia Pasar Sudah Tepat Waktu?

Di zona waktu GMT+8 pada dini hari 18 September 2025, Federal Reserve mengumumkan penurunan suku bunga sebesar 25 basis poin sesuai ekspektasi, dan reaksi awal pasar sesuai dengan prediksi klasik: imbal hasil obligasi AS turun, dolar AS melemah, dan aset berisiko naik secara luas. Namun satu jam kemudian, Ketua Federal Reserve Jerome Powell mengadakan konferensi pers, dan arah pasar benar-benar berbalik — indeks dolar AS menunjukkan rebound berbentuk V, harga emas turun tajam dari level tertinggi sepanjang masa, saham AS bergerak beragam, dan secara keseluruhan pasar jatuh ke dalam kebingungan yang signifikan.

Inti dari kekacauan pasar kali ini bukanlah penurunan suku bunga 25 basis poin itu sendiri. Menurut data CME FedWatch Tool, probabilitas ekspektasi pasar terhadap penurunan suku bunga kali ini sebelumnya mencapai 96%, hampir menjadi kepastian. Pemicu sebenarnya adalah sebuah “kesan persatuan” yang sengaja diciptakan namun penuh celah di balik keputusan kebijakan moneter. Di antaranya, satu-satunya suara penentang dari “utusan khusus” Gedung Putih Stephen Miran, ibarat sebuah celah yang menembus ilusi “independensi” yang selama ini dijunjung Federal Reserve sebagai institusi inti sistem keuangan tradisional, dan secara tak terduga memberikan legitimasi baru bagi Bitcoin sebagai aset terdesentralisasi.

I. Pergeseran “Bergantung pada Data”: Logika Kebutuhan Penurunan Suku Bunga

Sebelum menganalisis keistimewaan rapat kali ini, perlu ditegaskan terlebih dahulu alasan utama Federal Reserve memulai kebijakan pelonggaran saat ini — pasar tenaga kerja telah memberikan sinyal risiko yang jelas.

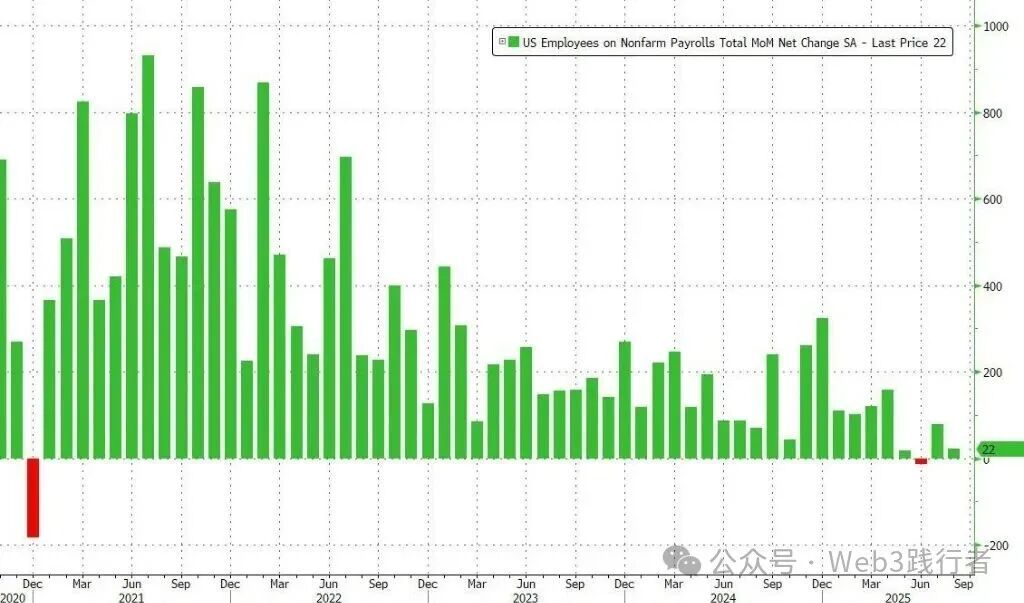

Data Departemen Tenaga Kerja AS menunjukkan bahwa dalam tiga bulan hingga Agustus 2025, rata-rata pertambahan pekerjaan non-pertanian bulanan di AS hanya sekitar 29.000, terendah sejak 2010 (di luar periode pandemi). Indikator ketenagakerjaan yang lebih dalam juga tertekan: jumlah klaim awal tunjangan pengangguran naik ke puncak tertinggi dalam hampir empat tahun, dan jumlah pengangguran jangka panjang (lebih dari 26 minggu) juga mencapai level tertinggi sejak November 2021. Faktanya, Powell sudah memberikan sinyal pada akhir Agustus 2025 di Simposium Bank Sentral Global Jackson Hole, dengan jelas menyatakan bahwa “risiko penurunan pasar tenaga kerja sedang meningkat”, yang menandakan fokus kebijakan Federal Reserve telah beralih secara signifikan dari “melawan inflasi” ke “mempertahankan lapangan kerja penuh”.

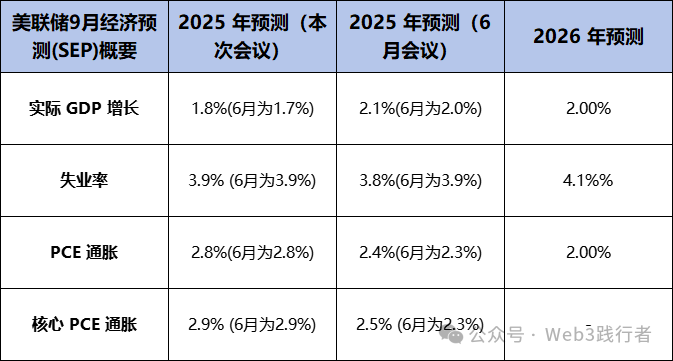

Meski pasar secara umum menganggap penurunan suku bunga kali ini sebagai langkah jelas “dovish” dari Federal Reserve, keberadaan tiga pertanyaan utama membuat dampak rapat kali ini jauh melampaui penyesuaian kebijakan moneter biasa, mendorong pasar ke situasi yang kompleks.

II. Tiga Pertanyaan Utama: Ketidakpastian Jalur Kebijakan dan Intervensi Politik

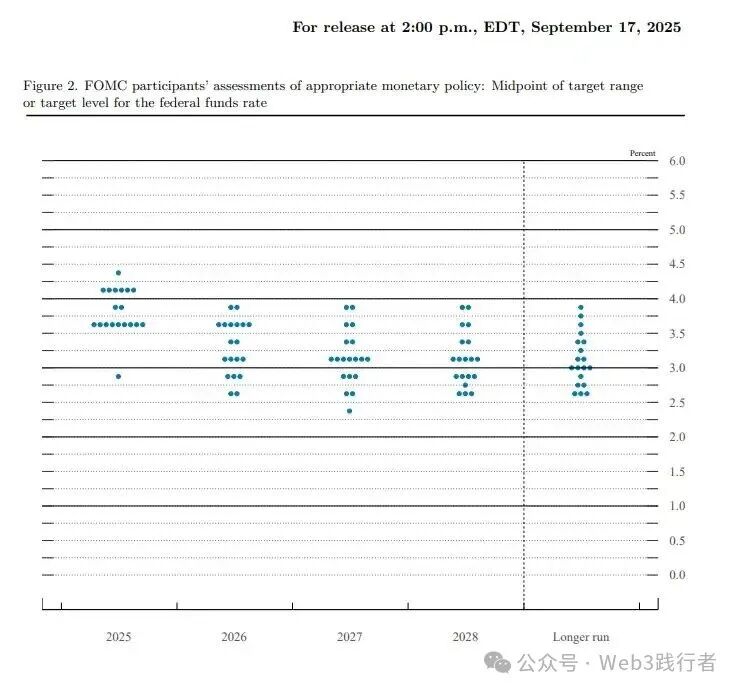

(1) Pertanyaan Pertama: Dot Plot yang Terbelah dan Jalur Penurunan Suku Bunga yang Kabur

Fokus utama pasar adalah “berapa kali lagi Federal Reserve akan menurunkan suku bunga dalam sisa tahun ini”. Karena penurunan suku bunga 25 basis poin sudah sepenuhnya dihargai oleh pasar, “dot plot” yang mencerminkan jalur suku bunga masa depan menjadi panduan kunci. Secara kasat mata, median dot plot menunjukkan bahwa para pengambil keputusan Federal Reserve memperkirakan akan ada dua kali lagi penurunan suku bunga pada 2025, dengan total 50 basis poin, seolah memberikan arah yang jelas.

Namun analisis lebih dalam menunjukkan adanya perpecahan serius di internal pengambil keputusan: dari 19 anggota voting, 9 mendukung dua kali penurunan lagi tahun ini, 9 lainnya berpandangan maksimal hanya satu kali lagi, dan sebagian bahkan mengusulkan kenaikan suku bunga; lebih ekstrem lagi, satu prediksi (pasar umumnya percaya berasal dari Miran) mengusulkan penurunan suku bunga 125 basis poin tahun ini. Ekonom Goldman Sachs sebelumnya telah memperingatkan, meski dot plot mengarah pada dua kali penurunan, ekspektasi pasar bahwa “perbedaan di antara pengambil keputusan kecil” terlalu optimis. Distribusi prediksi yang sangat terbelah ini secara signifikan melemahkan efektivitas dot plot sebagai panduan kebijakan.

Sinyal kebijakan resmi yang kabur sangat kontras dengan harga pasar yang agresif. Data futures suku bunga CME menunjukkan, setelah rapat, trader dengan cepat menaikkan probabilitas penurunan suku bunga lanjutan pada Oktober dan Desember 2025 menjadi di atas 70%. Ini berarti ke depan pasar akan menghadapi dua jalur kemungkinan: pertama, Federal Reserve tetap pada sikap hati-hati, bertentangan dengan ekspektasi pasar yang agresif, memicu volatilitas baru; kedua, Federal Reserve berkompromi di bawah tekanan politik dan ekspektasi pasar, memulai siklus pelonggaran yang melebihi ekspektasi. Apapun jalurnya, “ketidakpastian” akan menjadi tema utama pasar dalam beberapa bulan ke depan.

(2) Pertanyaan Kedua: “Seni Menyeimbangkan” Powell dan Dilema Penetapan Kebijakan

Menghadapi perpecahan internal dan tekanan eksternal, Powell mendefinisikan penurunan suku bunga kali ini sebagai “operasi manajemen risiko (risk management)”. Inti logika pernyataan ini adalah “menyeimbangkan dua sisi”: secara internal, dengan mengakui lemahnya pasar tenaga kerja, memberikan justifikasi rasional untuk penurunan suku bunga; secara eksternal, menekankan risiko inflasi masih ada, mengisyaratkan pelonggaran selanjutnya akan tetap hati-hati, sebagai respons terhadap tekanan agresif dari Gedung Putih.

Namun strategi keseimbangan “menyenangkan semua pihak” ini justru membuat pasar terjebak dalam “perpecahan interpretasi kebijakan”. Seperti yang dikatakan Powell di akhir konferensi pers, “Saat ini tidak ada lagi jalur kebijakan tanpa risiko” — penurunan suku bunga yang terlalu besar dapat memicu rebound inflasi, sementara penurunan yang kurang besar bisa memicu ketidakpuasan Gedung Putih, dan kontradiksi inti ini belum terpecahkan.

(3) Pertanyaan Ketiga: Intervensi Politik yang Belum Pernah Terjadi dan Krisis Independensi Federal Reserve

Risiko potensial paling inti dari rapat kali ini adalah erosi langsung kekuasaan eksekutif terhadap independensi bank sentral — “gajah di dalam ruangan” (masalah yang jelas namun sengaja dihindari) ini akhirnya muncul ke permukaan.

Kepala penasihat ekonomi Trump, Stephen Miran, baru resmi menjabat sehari sebelum rapat FOMC kali ini dan langsung mendapatkan hak suara, pasar umumnya menganggap ini sebagai pengaturan khusus Gedung Putih untuk mendorong “penurunan suku bunga besar-besaran”. Pada saat yang sama, upaya Trump untuk memecat anggota dewan Federal Reserve Lisa Cook memang sementara dihentikan oleh pengadilan, namun gugatan terkait masih berlanjut. Peristiwa-peristiwa ini bukan kebetulan, melainkan sinyal jelas intervensi langsung kekuasaan eksekutif terhadap keputusan bank sentral, dan suara penentangan Miran dalam rapat kali ini adalah manifestasi akhir dari intervensi tersebut.

Saat Wall Street masih berkutat pada perbedaan dot plot dan prediksi ekonomi yang kontradiktif (di satu sisi menurunkan suku bunga, di sisi lain menaikkan ekspektasi inflasi ke depan), pasar kripto justru membaca narasi makro yang lebih dalam: pada 3 Januari 2009, Satoshi Nakamoto meninggalkan prasasti “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” di blok genesis Bitcoin, yang secara inti mengkritik kerentanan dan fleksibilitas aturan sistem keuangan terpusat saat krisis.

Enam belas tahun kemudian, keterlibatan Miran membawa pertanyaan terhadap sistem ini dari ranah ekonomi ke ranah politik — ketika kebijakan moneter bank sentral terpenting dunia tidak lagi sepenuhnya didasarkan pada data ekonomi, melainkan dipengaruhi langsung oleh agenda politik jangka pendek, maka fondasi kepercayaan jangka panjang mata uang fiat telah dilemahkan. Sebaliknya, karakteristik Bitcoin “kode adalah hukum”, “aturan di atas kekuasaan”, batas total 21 juta koin yang tetap, ritme penerbitan yang dapat diprediksi, serta sifat desentralisasi yang tidak dikendalikan satu entitas, membentuk “oasis kepastian” yang unik di tengah kekacauan makro saat ini.

III. Risiko Jangka Pendek: Pertarungan Pasar Setelah “Sepatu Jatuh”

Meski logika makro memberikan dukungan bagi nilai jangka panjang Bitcoin, untuk menilai “apakah euforia pasar sudah saatnya dimulai”, perlu membedakan dengan jelas antara narasi jangka panjang dan logika perdagangan jangka pendek. Rebound berbentuk V di pasar setelah penurunan suku bunga kali ini justru menyoroti realitas risiko jangka pendek.

Pertama, penurunan suku bunga kali ini adalah “ekspektasi berlebihan yang terealisasi” — ketika probabilitas terjadinya suatu peristiwa telah dihargai pasar hingga 96%, peristiwa itu sendiri sulit menjadi katalis baru, justru menjadi momen bagi dana spekulatif untuk “ambil untung”, sesuai dengan aturan klasik pasar “beli saat rumor, jual saat berita” (Buy the rumor, sell the news). Kedua, ketidakjelasan pernyataan “manajemen risiko” Powell, serta perbedaan tajam pada dot plot, gagal memberikan sinyal jelas kepada pasar bahwa “siklus pelonggaran baru telah dimulai”, sehingga sentimen spekulatif bullish yang sebelumnya sudah masuk lebih dulu menjadi terpukul.

Pergerakan harga Bitcoin lebih gamblang mencerminkan kebimbangan pasar: pada pukul 2 dini hari 18 September 2025 (UTC+8) saat keputusan diumumkan, reaksi awal pasar cenderung kecewa, harga Bitcoin turun cepat ke sekitar 114.700 dolar AS, menunjukkan pola klasik “jual saat berita keluar”; namun berbeda dengan emas dan saham utama AS yang terus turun, seiring berjalannya pidato Powell, pasar membaca sinyal yang lebih dovish, Bitcoin pun langsung rebound berbentuk V, menembus 117.000 dolar AS, menunjukkan pergerakan yang berbeda dengan aset berisiko tradisional.

Fenomena ini menunjukkan bahwa dalam jangka pendek Bitcoin masih dikategorikan pasar sebagai “aset risiko beta tinggi”, dengan volatilitas harga sangat terkait dengan ekspektasi likuiditas makro. Oleh karena itu, dalam waktu dekat volatilitas pasar kemungkinan akan semakin meningkat, dan setiap data ketenagakerjaan atau inflasi yang bertentangan dengan ekspektasi utama dapat memicu koreksi tajam pada aset berisiko termasuk kripto.

IV. Penutup: Fokus Inti yang Melampaui Dot Plot

Secara keseluruhan, “apakah penurunan suku bunga berarti awal euforia pasar”, perlu dijawab dari dua dimensi: perdagangan jangka pendek dan nilai jangka panjang:

Dari perspektif perdagangan jangka pendek, jawabannya adalah tidak. Jalur kebijakan Federal Reserve saat ini penuh ketidakpastian, dan manfaat dari penurunan suku bunga pertama sudah sepenuhnya terealisasi, menjaga kehati-hatian dan waspada terhadap volatilitas adalah pilihan yang lebih rasional.

Dari perspektif investasi nilai jangka panjang dan narasi makro, peristiwa kali ini hanyalah awal. Setiap intervensi kekuasaan eksekutif terhadap independensi bank sentral, setiap kontradiksi dan pergulatan dalam pengambilan keputusan kebijakan moneter, semuanya merupakan legitimasi nyata bagi sistem keuangan terdesentralisasi, sekaligus menambah dukungan bagi klaim nilai jangka panjang aset kripto. Dibandingkan dot plot yang penuh perbedaan dan kekacauan, yang lebih patut diperhatikan adalah “pertarungan kekuasaan” yang sedang berlangsung di dalam Federal Reserve — hasil akhirnya tidak hanya akan menentukan arah kredibilitas dolar AS, tetapi juga dalam tingkat besar akan mendefinisikan peran inti aset kripto dalam siklus makro berikutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Hyperliquid Mencatatkan Token Aster ($ASTER) saat Persaingan DeFi Semakin Memanas

Analis Komunitas Memperkirakan Shiba Inu Akan Menembus Pola Segitiga Menurun

BlackRock Membeli 1.294 BTC Senilai $151,8 Juta dalam Langkah Terbaru Bitcoin

Pendatang Baru XRP di Coinmarketcap, XRP Tundra Tawarkan Potensi Keuntungan 25x di Pra-penjualan