En DeFi hay un riesgo potencial de 8 billones de dólares, pero hasta ahora solo ha explotado uno.

La explosión de Stream Finance y la crisis sistémica.

El gestor de fondos, ese rol que alguna vez fue confiable y luego desmitificado en el mercado de acciones, cargó con los sueños de riqueza de innumerables inversores minoristas durante los años dorados del mercado A.

En ese entonces, todos idolatraban a los gestores de fondos graduados de universidades prestigiosas y con currículums brillantes, creyendo que los fondos eran una opción menos riesgosa y más profesional que invertir directamente en acciones.

Sin embargo, cuando el mercado cayó, los inversores se dieron cuenta de que la supuesta “profesionalidad” no podía contrarrestar el riesgo sistémico. Peor aún, los gestores cobraban comisiones de gestión y bonificaciones por desempeño: si ganaban, era por su habilidad; si perdían, era el dinero de los inversores el que desaparecía.

Hoy, cuando el rol de “gestor de fondos” llega a la blockchain bajo el nuevo nombre de “Curator” (curador), la situación se vuelve aún más peligrosa. No necesitan aprobar ningún examen de aptitud, ni someterse a la revisión de ningún organismo regulador, ni siquiera revelar su verdadera identidad.

Solo necesitan crear una “bóveda” en un protocolo DeFi y atraer cientos de millones de dólares con tasas de rendimiento anualizadas absurdamente altas como cebo. ¿A dónde va ese dinero? ¿En qué se invierte? Los inversores no tienen idea.

93 millones de dólares se esfuman

El 3 de noviembre de 2025, cuando Stream Finance anunció repentinamente la suspensión de todos los depósitos y retiros, una tormenta que sacudió el mundo DeFi alcanzó su punto máximo.

Al día siguiente, la empresa publicó un comunicado: un gestor de fondos externo sufrió una liquidación total durante la fuerte volatilidad del mercado el 11 de octubre, lo que provocó una pérdida de aproximadamente 93 millones de dólares en activos del fondo. El precio de la stablecoin interna de Stream, xUSD, se desplomó, cayendo de 1 dólar a un mínimo de 0,43 dólares en solo unas horas.

Esta tormenta no surgió de la nada. Hace 172 días, Schlag, desarrollador principal de Yearn, ya había advertido al equipo de Stream. En el ojo del huracán, fue aún más directo:

“Solo hace falta una conversación con ellos y cinco minutos revisando su Debank para darse cuenta de que esto terminará mal.”

Conversación previa entre Yearn Finance y Stream Finance

Stream Finance es, en esencia, un protocolo DeFi de agregación de rendimientos que permite a los usuarios depositar fondos en bóvedas gestionadas por los llamados “curadores externos” para obtener ganancias. El protocolo afirma diversificar los fondos en diversas estrategias tanto on-chain como off-chain para generar rendimientos.

El colapso se debió a dos razones principales: primero, el Curator utilizó los fondos de los usuarios en operaciones opacas fuera de la cadena y fue liquidado el 11 de octubre; segundo, analistas on-chain descubrieron que Stream Finance también utilizó préstamos recursivos con deUSD del protocolo Elixir, apalancando varias veces el capital real con una pequeña cantidad de fondos. Este modelo de “apoyarse en uno mismo para volar alto”, aunque no fue la causa directa de la pérdida, amplificó enormemente el riesgo sistémico del protocolo y sembró la semilla para un colapso en cadena posterior.

La combinación de estos dos problemas desencadenó una reacción en cadena catastrófica: 160 millones de dólares de fondos de usuarios quedaron congelados, todo el ecosistema enfrentó un riesgo sistémico de 285 millones de dólares, el protocolo Euler generó 137 millones de dólares en deudas incobrables y el 65% de deUSD de Elixir estaba respaldado por activos de Stream, dejando 68 millones de dólares al borde del colapso.

Entonces, ¿qué es exactamente este modelo de “Curator” que los desarrolladores experimentados vieron venir, pero que aún así atrajo más de 8 mil millones de dólares? ¿Cómo llevó paso a paso a DeFi de un ideal transparente y confiable a la crisis sistémica actual?

La deformación fatal de DeFi

Para entender el origen de esta crisis, debemos volver al punto de partida de DeFi.

Los protocolos DeFi tradicionales como Aave y Compound tienen como principal atractivo el principio de “Code is law” (el código es la ley). Cada depósito y préstamo debe seguir reglas inmutables escritas en contratos inteligentes, todo es público y transparente. Los usuarios depositan fondos en un gran fondo común y los prestatarios deben aportar garantías excesivas para obtener préstamos.

Todo el proceso es impulsado por algoritmos, sin intervención de gestores humanos. El riesgo es sistémico y calculable, como vulnerabilidades en contratos inteligentes o liquidaciones en mercados extremos, pero nunca es un riesgo humano de un “gestor de fondos”.

Sin embargo, en este ciclo, una nueva generación de protocolos DeFi representados por Morpho y Euler, en busca de mayores rendimientos, implementó una nueva forma de gestión de fondos. Consideran que el modelo de fondo común de Aave es ineficiente, ya que mucho capital queda ocioso y no se maximiza el rendimiento.

Así, introdujeron a los “Curators” (curadores profesionales). Los usuarios ya no depositan dinero en un fondo común, sino que eligen bóvedas gestionadas por diferentes Curators. Los usuarios depositan en la bóveda y el Curator decide cómo invertir y generar rendimientos con ese dinero.

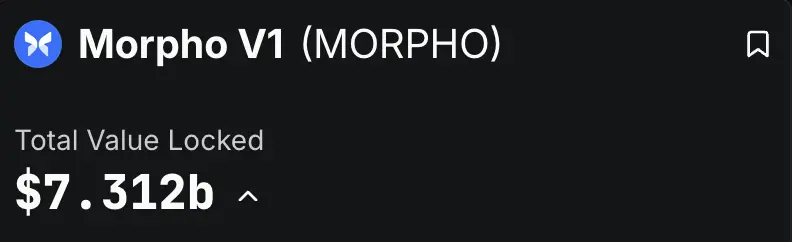

La expansión de este modelo ha sido asombrosa. Según datos de DeFiLlama, hasta ahora, solo Morpho y Euler ya superan los 8 mil millones de dólares en valor total bloqueado (TVL), con Morpho V1 alcanzando 7.3 mil millones y Euler V2 con 1.1 mil millones. Esto significa que más de 8 mil millones de dólares en capital real están siendo gestionados por numerosos Curators de diversos orígenes.

Suena bien: profesionales haciendo trabajo profesional, y los usuarios obteniendo mayores rendimientos que en Aave. Pero, al quitar el brillante envoltorio de “finanzas on-chain”, el núcleo es muy similar al P2P.

El riesgo central del P2P era que los usuarios comunes, como prestamistas, no podían evaluar la verdadera solvencia y capacidad de pago de los prestatarios, y detrás de las altas tasas prometidas por la plataforma había un riesgo de incumplimiento insondable.

El modelo Curator replica esto perfectamente: el protocolo es solo una plataforma de intermediación, el dinero de los usuarios parece ir a manos de profesionales, pero en realidad va a una caja negra.

En Morpho, por ejemplo, los usuarios pueden ver en su sitio web varias bóvedas creadas por diferentes Curators, cada una promocionando atractivas tasas APY y una breve descripción de la estrategia.

Por ejemplo, en esta imagen, “Gauntlet” y “Steakhouse” son los Curators de las respectivas bóvedas

El usuario solo tiene que hacer clic para depositar sus activos como USDC, etc., en la bóveda. Pero aquí está el problema: aparte de una vaga descripción de la estrategia y un historial de retornos fluctuante, el usuario generalmente no sabe nada sobre el funcionamiento interno de la bóveda.

La información clave sobre el riesgo de la bóveda está oculta en una página poco visible llamada “Risk”. Incluso si el usuario entra, solo verá las posiciones actuales de la bóveda. Información crucial como el apalancamiento y la exposición al riesgo, que determinan la seguridad de los activos, no está disponible.

El Curator de esta bóveda ni siquiera presentó una divulgación de riesgos

Un usuario sin experiencia difícilmente puede juzgar la seguridad de los activos subyacentes de la bóveda

El CEO de Morpho, Paul Frambot, dijo una vez: “Aave es un banco, y Morpho es la infraestructura del banco”. Pero el subtexto es que ellos solo proveen herramientas, y el verdadero “negocio bancario”, es decir, la gestión de riesgos y asignación de fondos, se subcontrata a estos Curators.

La supuesta “descentralización” solo existe en el momento del depósito y retiro, pero la gestión de riesgos, la etapa más importante del ciclo de vida del activo, queda completamente en manos de un Curator de origen desconocido y sin restricciones.

En resumen: “descentralización para depositar, centralización para gestionar”.

Los protocolos DeFi tradicionales son relativamente seguros porque eliminan al máximo la variable humana. Pero el modelo Curator de los protocolos DeFi ha traído de vuelta el mayor y más impredecible riesgo: el humano. Cuando la confianza reemplaza al código y la transparencia se convierte en una caja negra, la base de la seguridad de DeFi se desmorona.

Cuando el “Curator” conspira con el protocolo

El modelo Curator solo abrió la caja de Pandora; la connivencia de intereses entre el protocolo y los Curators liberó por completo al demonio.

El modelo de ganancias del Curator suele ser cobrar comisiones de gestión y bonificaciones por desempeño. Esto les da un fuerte incentivo para perseguir estrategias de alto riesgo y alto retorno. Al fin y al cabo, el capital es de los usuarios, no tienen que responder por las pérdidas, pero si ganan, la mayor parte de las ganancias es para ellos.

Este mecanismo de “internalizar las ganancias y externalizar el riesgo” es casi hecho a medida para el riesgo moral. Como criticó Arthur, fundador de DeFiance Capital, en este modelo, la mentalidad de los Curators es: “Si la arruino, es tu dinero. Si lo hago bien, es mi dinero”.

Aún peor, el protocolo no solo no actúa como regulador, sino que se convierte en cómplice de este peligroso juego. Para atraer TVL (valor total bloqueado) en un mercado competitivo, el protocolo necesita ofrecer APY (rendimientos anualizados) altísimos para atraer usuarios. Y esos altos APY provienen de Curators que adoptan estrategias agresivas.

Por eso, el protocolo no solo hace la vista gorda ante los riesgos de los Curators, sino que incluso los alienta o colabora con ellos para abrir bóvedas de alto interés como estrategia de marketing.

Stream Finance es un ejemplo típico de estas operaciones opacas. Según el análisis on-chain, Stream afirmaba tener un TVL de hasta 500 millones de dólares, pero según DeFiLlama, el TVL máximo fue de solo 200 millones, lo que significa que más de tres quintas partes de los fondos de los usuarios se destinaron a estrategias off-chain desconocidas, gestionadas por traders propietarios misteriosos, perdiendo por completo la transparencia que DeFi debería tener.

Otro protocolo Curator, RE7 Labs, publicó una declaración tras el colapso de Stream que expuso claramente esta vinculación de intereses. Admitieron que, antes de lanzar la stablecoin xUSD de Stream, ya habían identificado su “riesgo de contraparte centralizada” mediante due diligence. Sin embargo, debido a la “significativa demanda de usuarios y de la red”, decidieron lanzar el activo y crear un pool de préstamos independiente para él. Es decir, por tráfico y popularidad, eligieron bailar con el riesgo.

Cuando el propio protocolo se convierte en promotor y beneficiario de estrategias de alto riesgo, la supuesta revisión de riesgos se convierte en papel mojado. Lo que los usuarios ven ya no es una advertencia real de riesgos, sino una campaña de marketing cuidadosamente orquestada. Se les hace creer que los APY de dos o tres dígitos son la magia de DeFi, sin saber que detrás hay una trampa hacia el abismo.

El efecto dominó

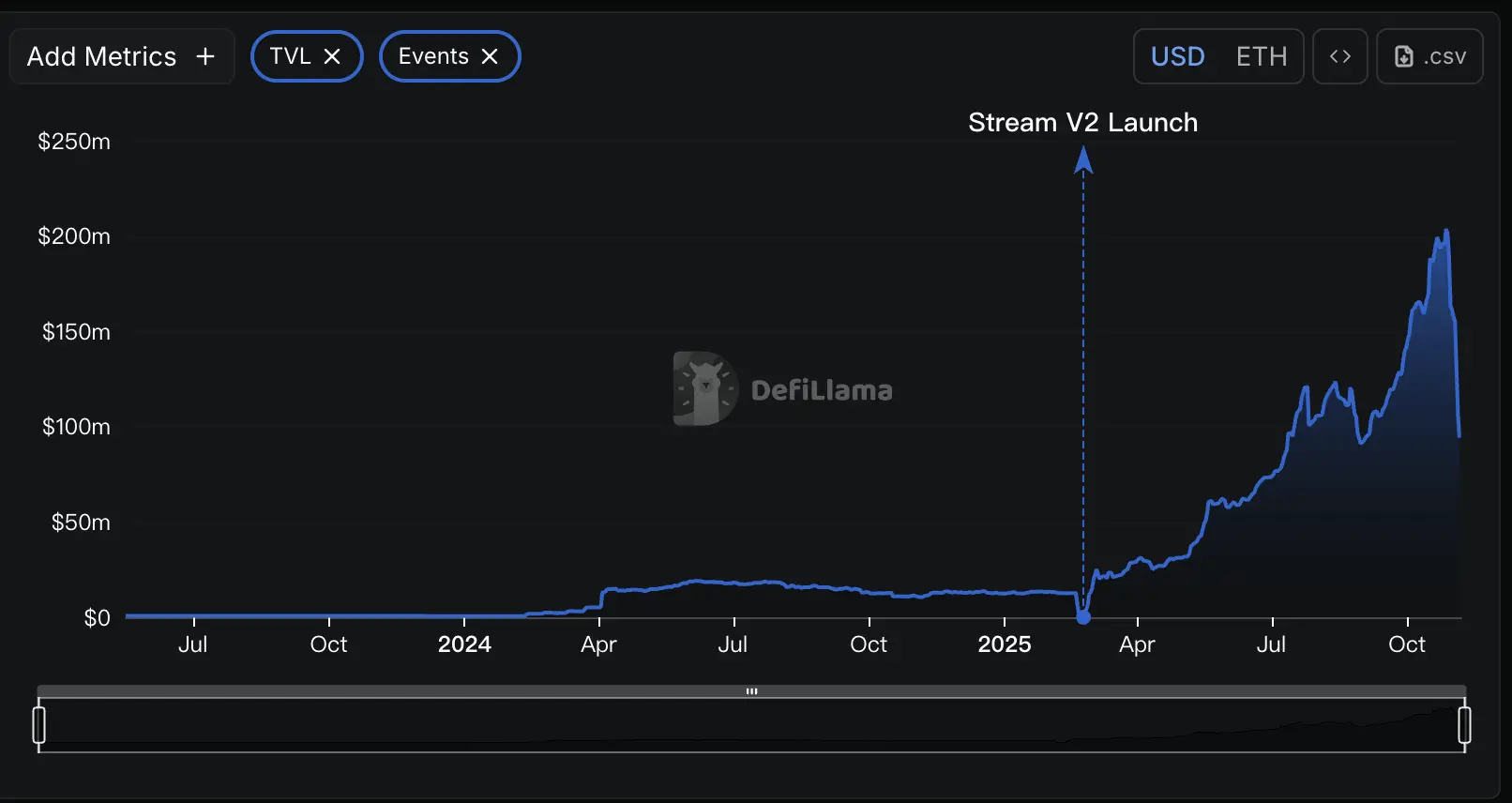

El 11 de octubre de 2025, el mercado de criptomonedas sufrió una masacre. En solo 24 horas, las liquidaciones en toda la red alcanzaron casi 20 mil millones de dólares. La crisis de liquidez y los riesgos ocultos de estas liquidaciones están propagándose por todo el ecosistema DeFi.

El análisis en Twitter coincide en que muchos Curators de protocolos DeFi, en busca de rendimientos, adoptaron una estrategia de alto riesgo fuera de la cadena: “vender volatilidad” (Selling Volatility).

La esencia de esta estrategia es apostar a que el mercado se mantendrá estable; mientras el mercado esté tranquilo, pueden seguir cobrando y ganando dinero, pero si hay una fuerte volatilidad, pueden perderlo todo. La caída del mercado el 11 de octubre fue el detonante de esta gran bomba.

Stream Finance fue la primera ficha importante en caer en este desastre. Su equipo confirmó posteriormente que un gestor de fondos externo fue liquidado durante la volatilidad del 11 de octubre, causando una pérdida de aproximadamente 93 millones de dólares en activos del fondo. Aunque no se reveló la estrategia específica utilizada, el análisis del mercado apunta a operaciones con derivados de alto riesgo.

Pero esto fue solo el comienzo del desastre. Debido a que los tokens xUSD, xBTC, etc. de Stream se usaban ampliamente como colateral y activos en protocolos DeFi, su colapso desencadenó rápidamente una reacción en cadena en toda la industria.

Según el análisis preliminar de la firma de investigación DeFi Yields and More, la exposición directa a la deuda relacionada con Stream alcanzó los 285 millones de dólares, revelando una enorme red de contagio de riesgos: el mayor afectado fue el protocolo Elixir, uno de los principales prestamistas de Stream, que le otorgó préstamos de hasta 68 millones de dólares en USDC, lo que representa el 65% de las reservas totales de la stablecoin deUSD de Elixir.

RE7 Labs, que antes era socio, ahora también es víctima. Sus bóvedas en varios protocolos de préstamos, al aceptar xUSD y activos relacionados con Elixir como garantía, enfrentan riesgos de millones de dólares en deudas incobrables.

El contagio se extendió aún más a través de complejas rutas de “rehipotecación”: los tokens de Stream se usaron como garantía en Euler, Silo, Morpho y otros protocolos de préstamos principales, que a su vez están integrados en otros protocolos. El colapso de un nodo se propaga rápidamente por todo el sistema a través de esta red financiera en forma de telaraña.

Las bombas de tiempo sembradas por la liquidación del 11 de octubre no se limitan a Stream Finance. Como advirtió Yields and More: “Este mapa de riesgos aún está incompleto; esperamos que se descubran más pools de liquidez y protocolos afectados”.

Otro protocolo, Stables Labs, y su stablecoin USDX, también han enfrentado recientemente situaciones similares y cuestionamientos de la comunidad.

Problemas como los de Stream Finance exponen el defecto fatal del modelo Ce-DeFi: cuando falta transparencia y el poder se concentra excesivamente en pocas manos, la seguridad de los fondos de los usuarios depende completamente de la integridad del equipo del proyecto, sin restricciones técnicas ni normativas efectivas.

Vos sos ese rendimiento

Desde el banco transparente on-chain de Aave hasta la caja negra de gestión de activos de Stream Finance, DeFi ha experimentado una evolución fatal en solo unos años.

Cuando el ideal de la “descentralización” se convierte en una fiesta de “desregulación” y la narrativa del “curador profesional” oculta la falta de transparencia en la gestión de fondos, lo que obtenemos, como dijo el desarrollador de Yearn, Schlag, no es un mejor sistema financiero, sino una “banca aún peor”.

La lección más profunda de esta crisis es que debemos reevaluar el valor central de DeFi: la transparencia es mucho más importante que la etiqueta de descentralización en sí.

Un sistema descentralizado opaco es mucho más peligroso que uno centralizado y regulado, porque no tiene el respaldo de la reputación institucional ni el marco legal, ni los mecanismos de control públicos y verificables que debería tener un sistema descentralizado.

Matt Hougan, director de inversiones de Bitwise, dijo una vez una famosa frase a todos los inversores del mundo cripto: “No existen rendimientos de dos dígitos sin riesgo en el mercado”.

Para cada inversor atraído por altos APY, antes de hacer clic en el botón “depositar” la próxima vez, debería hacerse una pregunta:

¿Realmente entendés de dónde viene ese rendimiento? Si no lo entendés, entonces vos sos ese rendimiento.

Enlace al artículo original

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Se movieron $100 mil millones en Bitcoin antiguo, generando debate entre ‘OG’ y ‘trader’

El indicador de valoración de Bitcoin sugiere que podría estar formándose un ‘posible piso’: Análisis

La stablecoin sintética USDX pierde paridad y cae por debajo de $0,60; PancakeSwap y Lista monitorean la situación

El stablecoin USDX de Stable Labs, diseñado para mantener su paridad utilizando estrategias de cobertura delta-neutra, perdió su vinculación con el dólar el jueves, cayendo por debajo de los $0,60. Protocolos como Lista y PancakeSwap están monitoreando la situación.

BTC señala un posible suelo a mitad de ciclo mientras el miedo domina el mercado