Meteora TGE: ¿Cuál es el valor razonable de MET?

Con ingresos anuales de aproximadamente 100 millones de dólares y el respaldo de Jupiter, ¿cuál debería ser la valoración razonable de Meteora?

Ingresos anuales de aproximadamente 100 millones de dólares, respaldado por Jupiter, ¿cuál debería ser la valoración razonable de Meteora?

Escrito por: Luke Leasure & Carlos

Traducción: AididiaoJP, Foresight News

Esta semana Meteora está a punto de lanzar su token MET: ¿dónde podría situarse su valor justo?

Índices

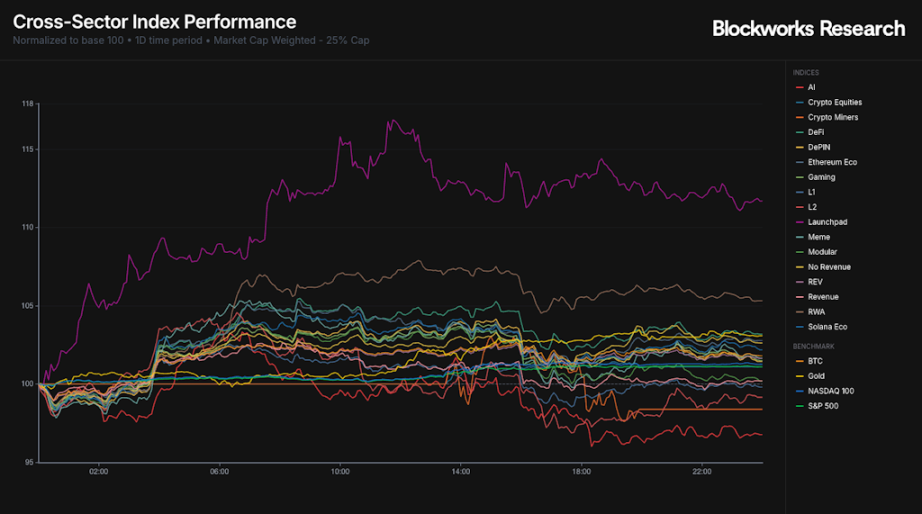

La semana comenzó con fuerza, BTC subió un 7% desde el mínimo del viernes pasado. Durante la sesión del lunes, el sector Launchpad fue el de mejor desempeño, mientras que el sector de IA fue el que más cayó, revirtiendo la fortaleza relativa que ambos habían mostrado la semana anterior.

En el gráfico semanal, la reciente fortaleza de Launchpad lo convierte en el ganador relativo, solo superado por el oro, que volvió a acercarse a su máximo histórico al cierre del lunes. En general, tras un evento de liquidación histórico, la mayoría de los índices siguen en negativo en la semana. Dentro del índice Launchpad, el proyecto AUCTION basado en BSC fue el único con rendimiento positivo en la semana, subiendo un 46%.

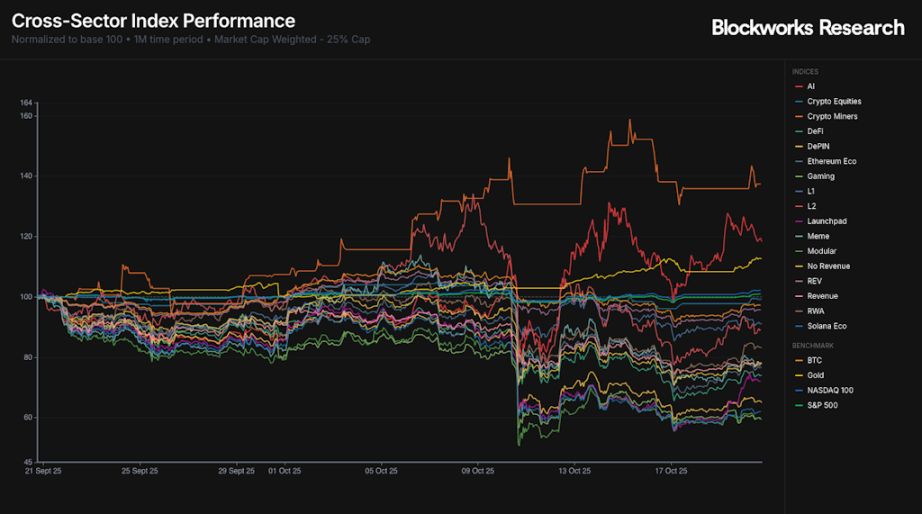

Aunque a corto plazo se observa cierta subida, el gráfico mensual muestra que casi todos los índices de criptomonedas han caído en los últimos 30 días. El evento de liquidación del 10 de octubre provocó una debilidad generalizada, siendo el oro, los mineros de criptomonedas, IA y los índices bursátiles los únicos sectores con buen desempeño.

El índice VIX ha retrocedido significativamente, bajando a 18 tras dispararse a 29 el viernes por la mañana. Tanto el S&P 500 como el Nasdaq subieron durante la sesión del lunes, quedando sus precios de cierre a un paso de los máximos históricos.

Actualización de mercado

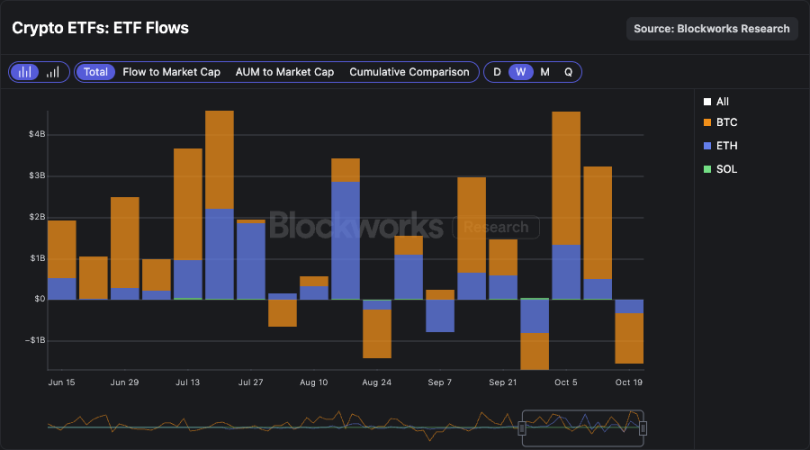

Los flujos de fondos de ETF siguen siendo planos y negativos. Los datos del lunes muestran que los ETF de BTC tuvieron salidas por 40 millones de dólares, los de ETH por 145 millones de dólares, mientras que los ETF de SOL registraron entradas por 27 millones de dólares. En la semana, la salida neta total de ETF alcanzó los 1.5 billones de dólares, revirtiendo parte de los fondos acumulados durante el fuerte inicio de octubre. El ETF de SOL fue el único con entradas netas, sumando 14 millones de dólares.

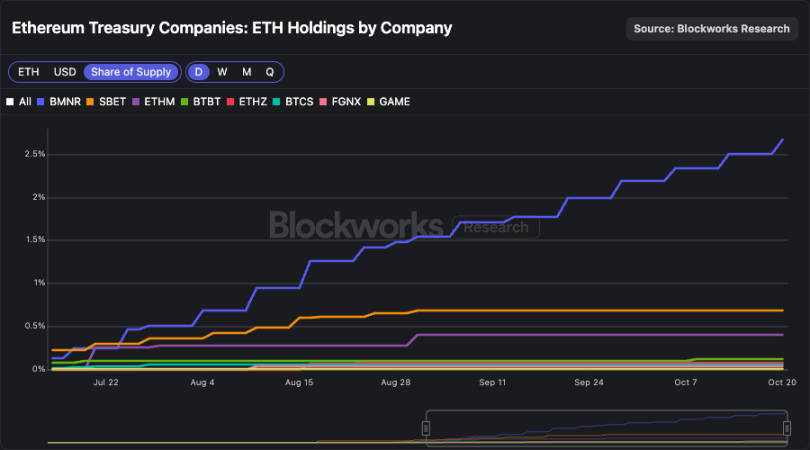

Entre los DATCOs, BMNR lleva la delantera por mucho. Actualmente, esta entidad posee 3,236,014 ETH, más que la suma de todos los demás ETH DATCOs, representando el 2.67% del suministro total de ETH. Es notable que desde finales de agosto, BMNR ha incrementado sus tenencias de ETH en casi un 70%, mientras que la mayoría de los otros ETH DATCOs han mantenido sus posiciones estables. Durante este proceso, la cuota de mercado de BMNR dentro de los ETH en manos de DATCOs ha crecido del 50% a casi el 65% actual.

Esta situación también se refleja en el volumen de operaciones de los ETH DATCOs. BMNR representa entre el 60% y el 85% del volumen de operaciones de ETH DATCOs, haciendo que sus acciones sean las más líquidas. Esta característica de liquidez atrae a grandes asignadores y reduce el impacto marginal de las emisiones ATM sobre el precio. BMNR parece ser el claro ganador en el sector de empresas tesoreras de ETH.

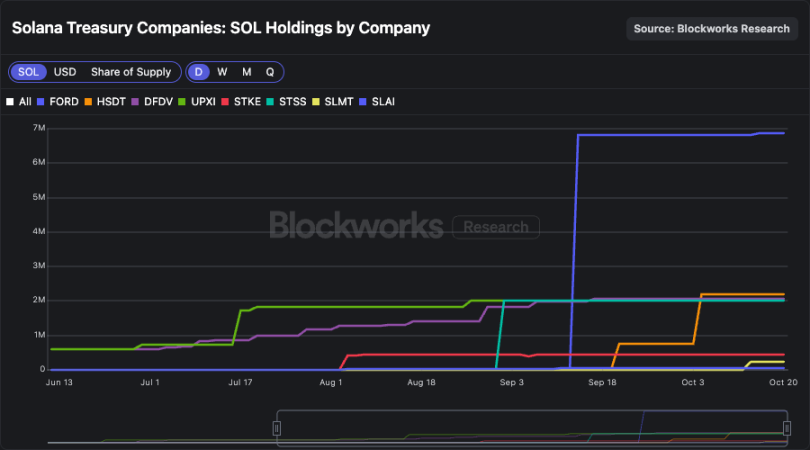

En los SOL DATCOs, la situación es menos clara. FORD sigue siendo la entidad con mayores tenencias, casi en su totalidad adquiridas a través de los ingresos de emisiones PIPE. Aunque se ha autorizado un programa de emisión ATM por 4 billones de dólares, la entidad aún no ha incrementado significativamente sus tenencias mediante este mecanismo.

El crecimiento de las tenencias sigue siendo débil, y HSDT recientemente subió al segundo lugar.

El volumen de operaciones de los SOL DATCOs cuenta una historia similar. Aunque DFDV llegó a dominar el volumen del sector, ahora la distribución es más pareja entre los principales nombres. Si bien FORD posee aproximadamente el 43% de los SOL en manos de DATCOs, solo representa alrededor del 10% del volumen de operaciones, lo que indica una baja rotación de sus acciones. Estos datos pueden explicar por qué la acumulación de SOL a través de emisiones ATM de FORD ha sido tan baja.

Aunque BMNR se está consolidando como el claro ganador en el sector ETH, el líder en el sector SOL aún no está definido. Se espera que en el próximo mes el volumen de operaciones se concentre cada vez más en las principales empresas.

Valoración de Meteora: ¿Cuál es el valor justo de MET?

Meteora fue lanzada en febrero de 2023 por el equipo de Jupiter, el mayor agregador DEX y plataforma de trading de contratos perpetuos de Solana. Cuando se lanzó Meteora, la versión anterior del protocolo, Mercurial Finance, fue cerrada. El motivo del cierre de Mercurial y su token de gobernanza fue que una gran cantidad de MER estaba involucrada con FTX/Alameda, por lo que el equipo decidió que la mejor opción era reconstruir la plataforma con un nuevo token.

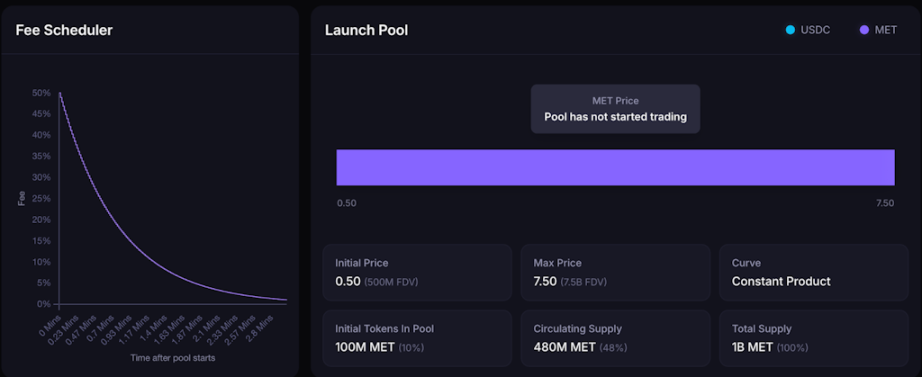

Ya en 2023, el equipo anunció que el 20% de los tokens MET se distribuirían en el TGE a los interesados de Mercurial. Como se muestra a continuación, el equipo cumplió su promesa original, asignando el 15% a los interesados de Mercurial y el 5% a la reserva de Mercurial. Además, desde el 31 de enero de 2024, este DEX ha estado ejecutando un programa de puntos que distribuirá el 15% de los MET a dicho programa. Al lanzamiento, el 48% del suministro de MET estará en circulación, lo que representa una alta proporción de circulación en comparación con otros lanzamientos destacados del ecosistema Solana.

Como se mencionó, el 10% del suministro total se utilizará para proporcionar liquidez inicial a través de un pool AMM dinámico, con un precio inicial de 0.5 dólares y un rango de distribución de liquidez hasta una valoración de 7.5 billones de dólares. Los primeros pools de liquidez serán unilaterales, y los primeros compradores intercambiarán USDC por MET. Cabe destacar que las comisiones del pool serán inicialmente altas y disminuirán rápidamente con el tiempo según el programa de comisiones.

Cálculo de valoración

Los DEX, especialmente en Solana, carecen de fosos defensivos significativos, ya que no tienen frontend propio. El mejor ejemplo de esta dinámica es Raydium, que perdió millones de dólares en volumen y comisiones cuando Pump decidió dirigir el token de graduación a su propio AMM, PumpSwap. Meteora intenta mitigar este problema mediante la integración vertical, ampliando su capacidad de distribución a través de Jupiter y socios seleccionados de Launchpad.

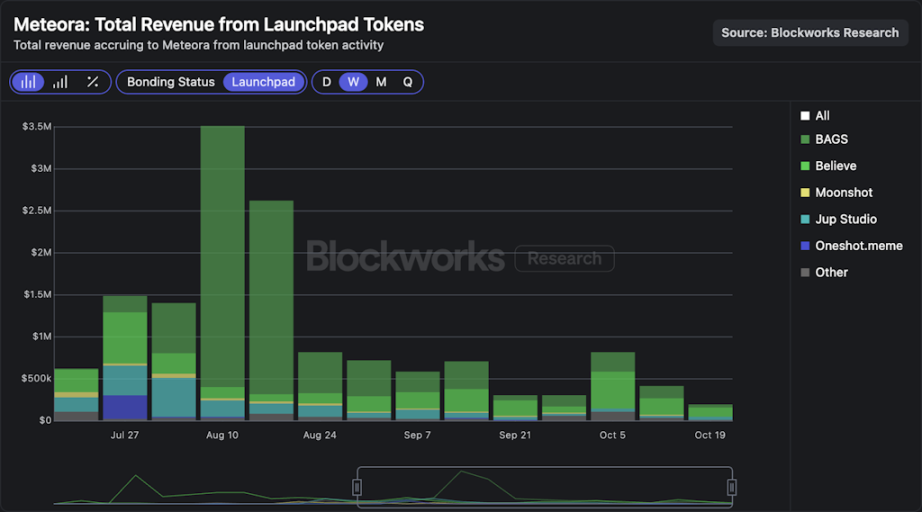

Como se mencionó, este DEX colabora estrechamente con el equipo de Jupiter, que se ha convertido en el portal habitual para usuarios minoristas que realizan operaciones on-chain. Además, Meteora lanzó un Launchpad en agosto de 2024 en colaboración con Moonshot, y con el tiempo ha sumado nuevos socios, incluyendo Believe, BAGS y Jup Studio. El siguiente gráfico muestra que en las últimas semanas la actividad de Launchpad ha aportado entre 200,000 y 800,000 dólares semanales en ingresos a Meteora, con la mayor parte del tráfico proveniente de Believe y BAGS.

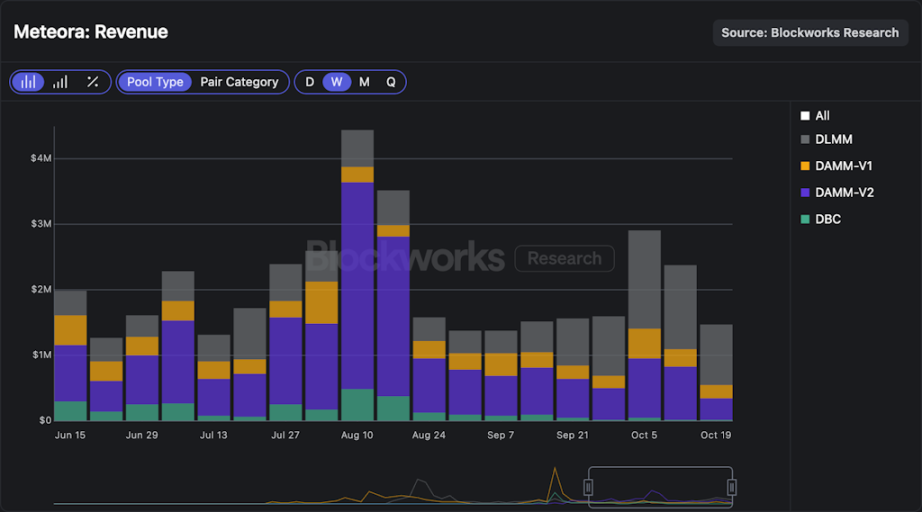

En términos financieros generales, Meteora generó 8.8 millones de dólares en ingresos de todos sus pools en los últimos 30 días, manteniendo ingresos semanales cercanos a 1.5 millones de dólares incluso en periodos de baja actividad on-chain. Es relevante que más del 90% de los ingresos de Meteora provienen de pools de Memecoins, que suelen tener comisiones más altas que los pools de SOL-stablecoin, tokens de proyectos, LST y stablecoin-stablecoin.

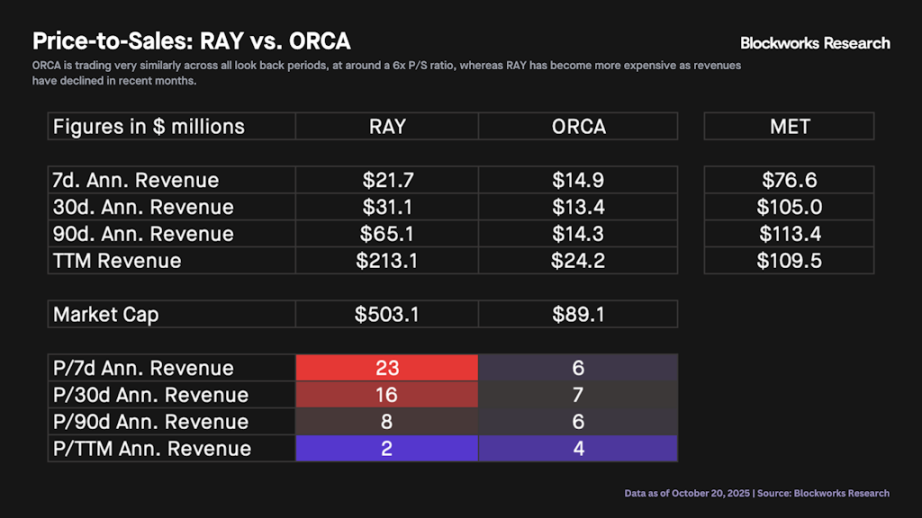

Para la valoración, podemos tomar a Raydium y Orca como empresas comparables. El siguiente gráfico muestra el ratio precio/ventas de RAY y ORCA en lo que va del año, basado en datos anualizados de 30 días. Observamos que hasta septiembre ambos activos tenían ratios similares, tras lo cual RAY comenzó a cotizar con prima. En una perspectiva más amplia, la mediana del ratio precio/ventas de ambos activos para 2025 es de 9 veces.

La siguiente tabla compara el ratio precio/ventas de RAY y ORCA en diferentes periodos retrospectivos. Observamos que ORCA cotiza de manera muy similar en todos los marcos temporales anualizados, con un ratio de aproximadamente 6 veces. En cambio, a medida que los ingresos disminuyeron, RAY se ha encarecido en los últimos meses. En el caso de Meteora, vemos que sus ingresos anualizados oscilan entre 75 millones y 115 millones de dólares, dependiendo del periodo considerado.

Por último, el siguiente gráfico muestra la valoración potencial de MET en diferentes rangos de ingresos y ratios precio/ventas. Basándonos en la valoración histórica de RAY y ORCA, un ratio entre 6 y 10 veces es lo más probable. Por lo tanto, es razonable esperar que la valoración de MET tras el lanzamiento oscile entre 450 millones y 1.1 billones de dólares. Cabe señalar que, según los siguientes números, una valoración superior a 1 billón de dólares empieza a parecer cara en comparación con las empresas comparables, y por encima de 2 billones MET casi seguro estaría sobrevalorado, a menos que logre aumentar su tasa de ingresos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Solana: ¿Dolor a corto plazo, esperanza a largo plazo? SOL enfrenta una prueba de liquidación

Bitcoin Cash: Por qué comprar BCH antes de una ruptura de $624 es arriesgado

Falcon Finance refuerza la expansión de USDF a través de Chainlink Price Feeds y CCIP