Datenanalyse: Der Kampf um die 100.000 US-Dollar – Wird Bitcoin steigen oder weiter fallen?

Der Markt befindet sich möglicherweise bereits in einem moderaten Bärenmarkt.

Originaltitel: „Verteidigung der 100.000 US-Dollar – Daten enthüllen, ob Bitcoin sich erholt oder weiter fällt?“

Originalautoren: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Übersetzung: Luffy, Foresight News

Zusammenfassung

- Bitcoin ist unter die kurzfristige Halterkostenbasis (ca. 112.500 US-Dollar) gefallen, was eine nachlassende Nachfrage bestätigt und das offizielle Ende der vorherigen Bullenmarktphase markiert. Derzeit konsolidiert sich der Preis um die 100.000 US-Dollar und liegt etwa 21 % unter dem Allzeithoch (ATH).

- Etwa 71 % des Bitcoin-Angebots befinden sich weiterhin im Gewinn, was den Merkmalen einer mittelfristigen Korrektur entspricht. Die relative nicht realisierte Verlustquote von 3,1 % deutet auf eine moderate Bärenmarktphase hin, nicht auf eine Kapitulation.

- Seit Juli ist das Angebot an Bitcoin von langfristigen Haltern um 300.000 Stück gesunken, und der Abbau hält trotz fallender Preise an – im Gegensatz zum Muster des „Verkaufs bei Anstiegen“ in der frühen Phase dieses Zyklus.

- US-Spot-Bitcoin-ETFs verzeichnen anhaltende Mittelabflüsse (täglich 150 Millionen bis 700 Millionen US-Dollar), der kumulierte Spot-Handelsvolumenunterschied (CVD) der wichtigsten Börsen zeigt anhaltenden Verkaufsdruck und eine nachlassende Eigenhandelsnachfrage.

- Die richtungsbezogene Prämie am Perpetual-Futures-Markt ist von 338 Millionen US-Dollar pro Monat im April auf 118 Millionen US-Dollar gefallen, was darauf hindeutet, dass Händler ihre gehebelten Long-Positionen reduzieren.

- Die Nachfrage nach Put-Optionen mit einem Ausübungspreis von 100.000 US-Dollar ist hoch, die Prämien steigen, was zeigt, dass Händler weiterhin Risiken absichern, anstatt bei Kursrückgängen zu kaufen. Die kurzfristige implizite Volatilität bleibt empfindlich gegenüber Preisschwankungen, hat sich aber nach dem Anstieg im Oktober stabilisiert.

- Insgesamt befindet sich der Markt in einem fragilen Gleichgewicht: schwache Nachfrage, kontrollierbare Verluste, ausgeprägte Vorsicht. Für eine nachhaltige Erholung müssen erneut Kapitalzuflüsse angezogen und der Bereich von 112.000 bis 113.000 US-Dollar zurückerobert werden.

On-Chain-Einblicke

Nach der Veröffentlichung des Berichts in der vergangenen Woche fiel Bitcoin nach mehreren erfolglosen Versuchen, die kurzfristige Halterkostenbasis zurückzuerobern, unter die psychologische Marke von 100.000 US-Dollar. Dieser Durchbruch bestätigt die nachlassende Nachfragedynamik und den anhaltenden Verkaufsdruck langfristiger Investoren und markiert das klare Ende der Bullenmarktphase.

Dieser Artikel bewertet die strukturelle Schwäche des Marktes anhand von On-Chain-Preismodellen und Ausgabenindikatoren und kombiniert diese mit Daten aus dem Spot-, Perpetual-Futures- und Optionsmarkt, um die Marktstimmung und Risikopositionen für die kommende Woche einzuschätzen.

Test der unteren Unterstützungszone

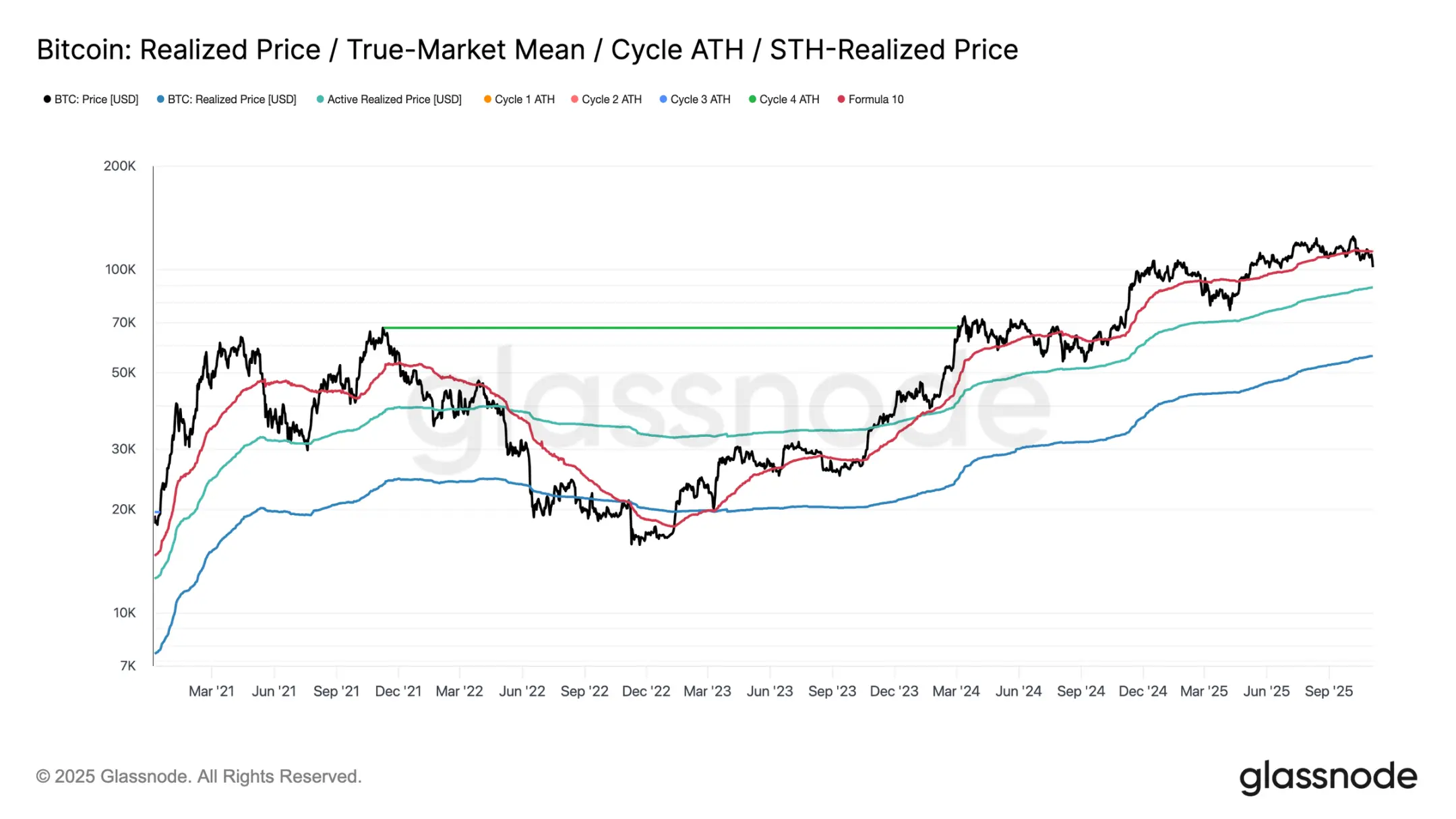

Seit dem starken Marktrückgang am 10. Oktober konnte Bitcoin die kurzfristige Halterkostenbasis nicht nachhaltig überschreiten und fiel schließlich deutlich auf etwa 100.000 US-Dollar, rund 11 % unter dem kritischen Schwellenwert von 112.500 US-Dollar.

Historisch gesehen erhöht ein so hoher Abschlag gegenüber diesem Niveau die Wahrscheinlichkeit eines weiteren Rückgangs auf niedrigere strukturelle Unterstützungszonen – beispielsweise den aktuell bei etwa 88.500 US-Dollar liegenden realisierten Preis aktiver Investoren. Dieser Indikator verfolgt dynamisch die Kostenbasis des aktiven zirkulierenden Angebots (ohne ruhende Token) und spielt in den langfristigen Korrekturphasen vergangener Zyklen eine wichtige Referenzrolle.

An einem Scheideweg

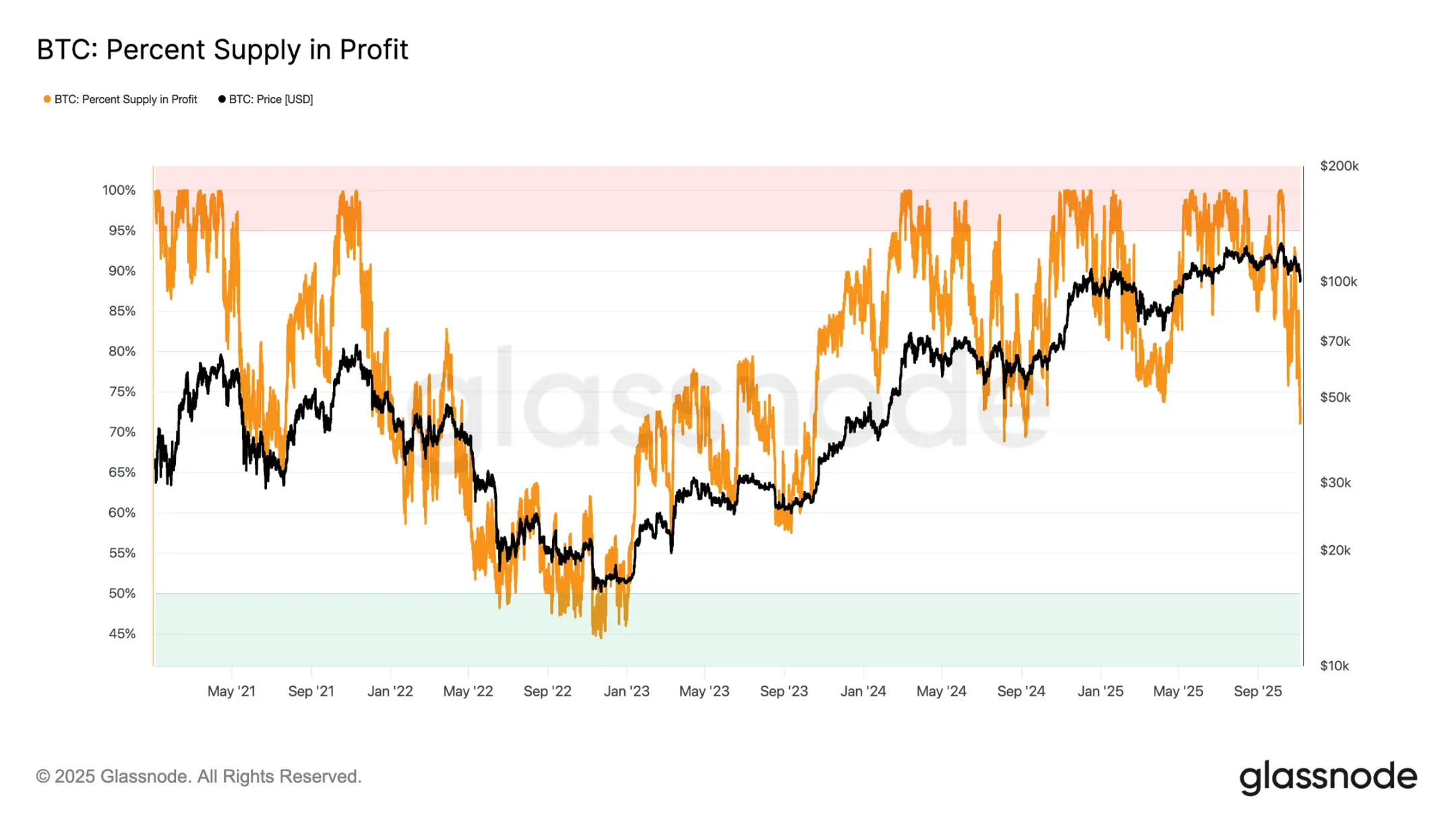

Eine weitere Analyse zeigt, dass die durch diese Korrektur entstandene Struktur derjenigen im Juni 2024 und Februar 2025 ähnelt – in beiden Zeiträumen befand sich Bitcoin an einem entscheidenden Scheideweg zwischen „Erholung“ und „starker Kontraktion“. Aktuell sind unterhalb der 100.000 US-Dollar etwa 71 % des Angebots im Gewinn, was den Markt am unteren Ende der typischen 70%-90%-Gewinnzone einer mittelfristigen Abschwächung positioniert.

In dieser Phase kommt es häufig zu kurzfristigen Erholungen in Richtung der kurzfristigen Halterkostenbasis, doch eine nachhaltige Erholung erfordert meist eine längere Konsolidierung und neue Nachfragezuflüsse. Umgekehrt würde eine weitere Schwäche, die mehr Halter in den Verlust treibt, den Markt von der aktuellen moderaten Abwärtsbewegung in eine tiefe Bärenmarktphase überführen. Historisch ist diese Phase durch Kapitulationsverkäufe und eine langfristige Reakkumulation gekennzeichnet.

Verluste bleiben kontrollierbar

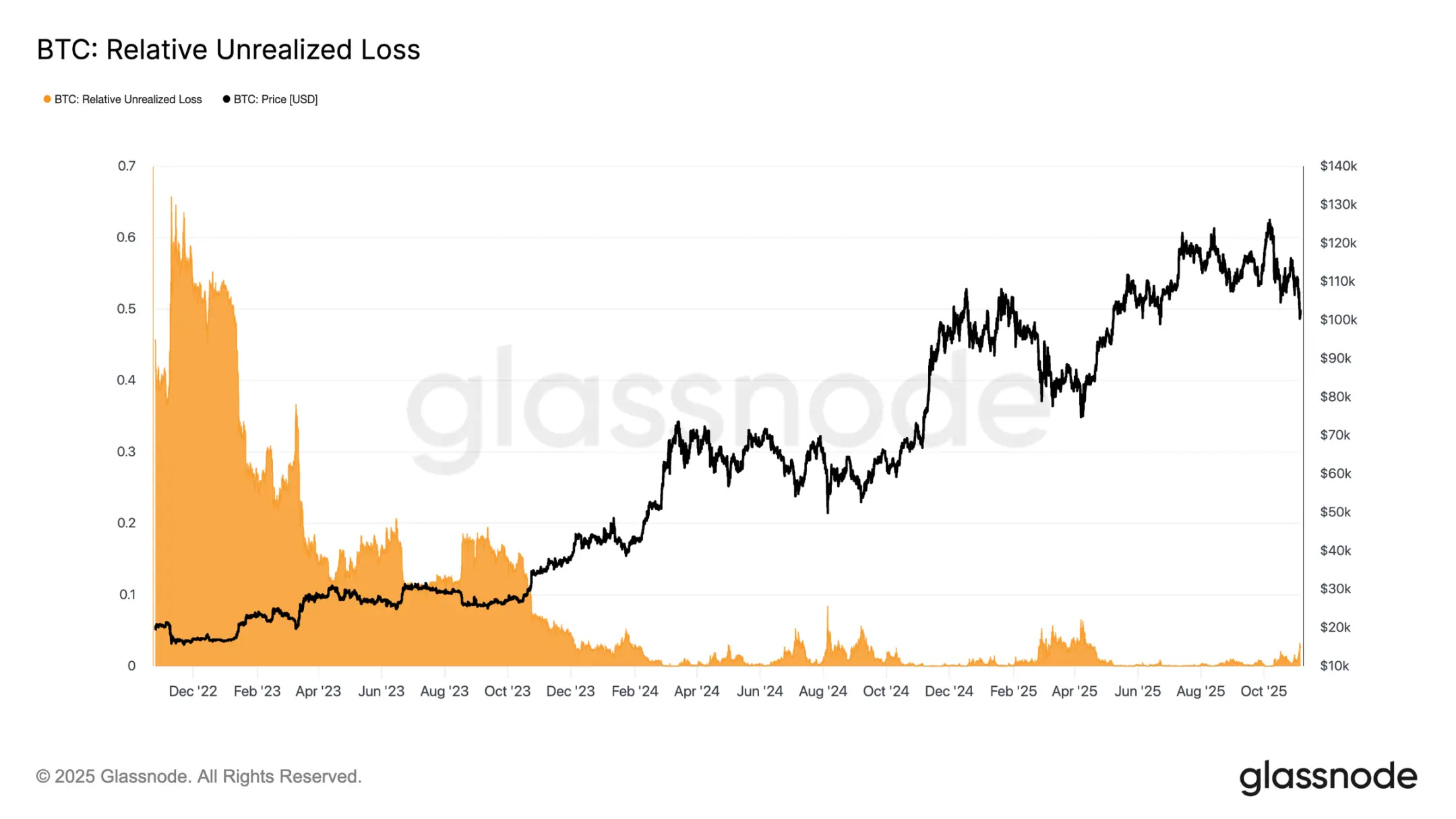

Zur weiteren Unterscheidung der aktuellen Korrektur kann die relative nicht realisierte Verlustquote herangezogen werden – dieser Indikator misst den Anteil der gesamten nicht realisierten Verluste am Marktwert in US-Dollar. Im Gegensatz zu den extremen Verlustniveaus während des Bärenmarktes 2022-2023 deutet die aktuelle nicht realisierte Verlustquote von 3,1 % auf einen moderaten Marktdruck hin, vergleichbar mit den mittelfristigen Korrekturen im dritten und vierten Quartal 2024 sowie im zweiten Quartal 2025 und bleibt unter der 5 %-Schwelle.

Solange die nicht realisierte Verlustquote in diesem Bereich bleibt, kann der Markt als „moderater Bärenmarkt“ eingestuft werden, gekennzeichnet durch geordnete Neubewertung statt panikartiger Verkäufe. Sollte die Korrektur jedoch dazu führen, dass diese Quote 10 % überschreitet, könnte dies eine breite Kapitulation auslösen und den Markt in ein härteres Bärenmarktmuster führen.

Langfristige Halter verkaufen weiterhin

Obwohl das Ausmaß der Verluste relativ kontrollierbar ist und der Rückgang vom Allzeithoch bei 126.000 US-Dollar nur 21 % beträgt, steht der Markt weiterhin unter einem moderaten, aber anhaltenden Verkaufsdruck der langfristigen Halter (LTH). Dieser Trend ist seit Juli 2025 allmählich sichtbar geworden und hat sich selbst nach dem neuen Hoch von Bitcoin Anfang Oktober nicht geändert, was viele Investoren überrascht hat.

In diesem Zeitraum ist der Bitcoin-Bestand der langfristigen Halter um etwa 300.000 Stück gesunken (von 14,7 Millionen auf 14,4 Millionen). Im Gegensatz zur Verkaufswelle in der frühen Phase dieses Zyklus, als langfristige Halter bei starken Anstiegen verkauften, wählen sie diesmal den „Verkauf bei Schwäche“, d. h. sie reduzieren ihre Bestände während der Konsolidierung und anhaltender Preisrückgänge. Dieser Verhaltenswandel zeigt, dass erfahrene Investoren eine tiefere Erschöpfung und einen Rückgang des Vertrauens aufweisen.

Off-Chain-Einblicke

Mangel an Munition: Institutionelle Nachfrage kühlt ab

Der Blick auf die institutionelle Nachfrage zeigt: In den letzten zwei Wochen haben sich die Zuflüsse in US-Spot-Bitcoin-ETFs deutlich verlangsamt, mit anhaltenden Nettoabflüssen von 150 Millionen bis 700 Millionen US-Dollar pro Tag. Dies steht in starkem Kontrast zu den starken Zuflüssen von September bis Anfang Oktober, die den Preis stützten.

Der aktuelle Trend zeigt, dass institutionelle Kapitalallokationen vorsichtiger werden, Gewinnmitnahmen und eine geringere Bereitschaft zu neuen Engagements die Kaufdynamik der ETFs belasten. Diese Abkühlung steht in engem Zusammenhang mit der allgemeinen Preisschwäche und unterstreicht, dass nach monatelanger Akkumulation das Vertrauen der Käufer nachgelassen hat.

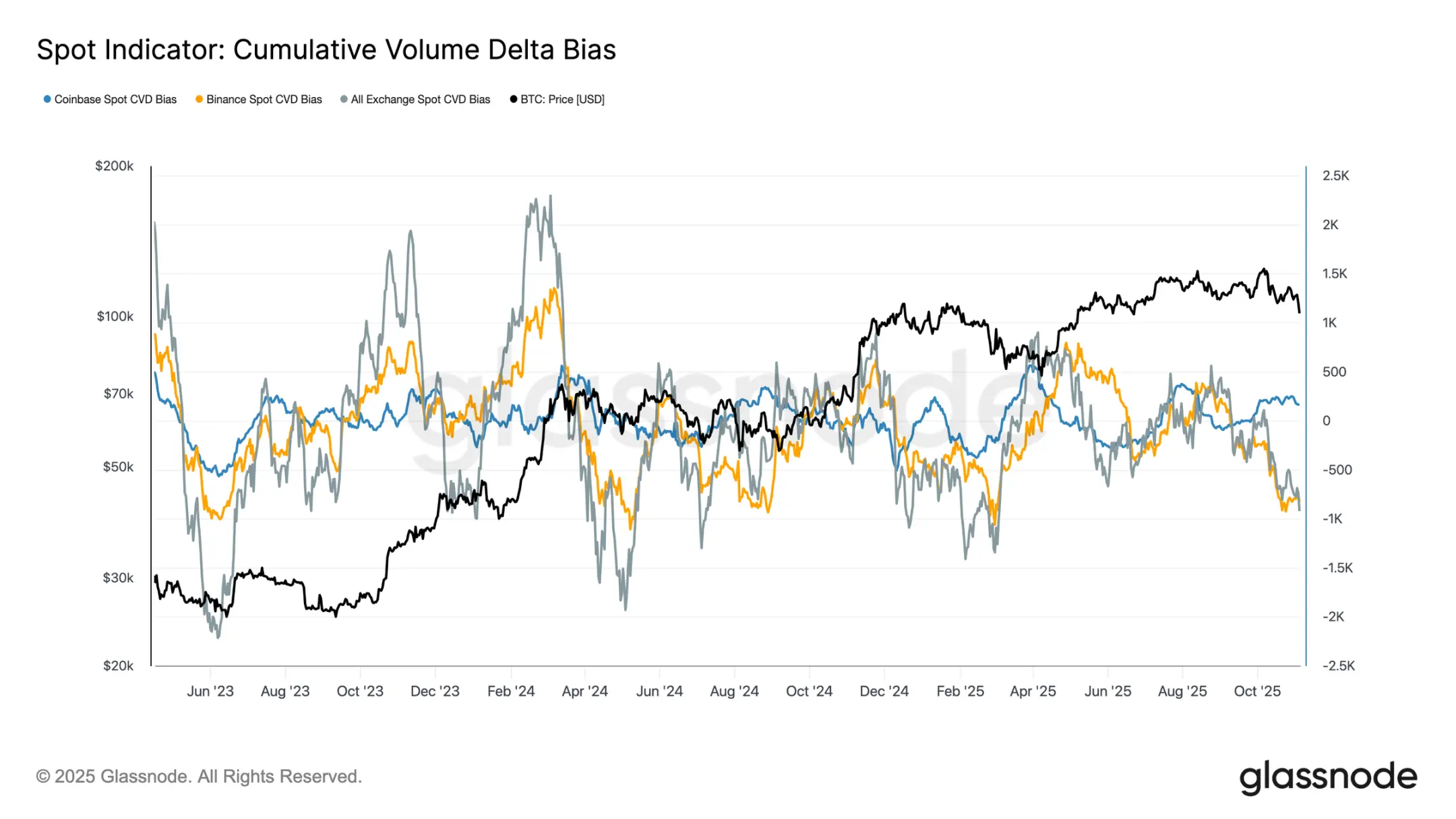

Deutliche Tendenz: Schwache Spot-Nachfrage

Im vergangenen Monat hat die Aktivität am Spotmarkt weiter abgenommen, und der kumulierte Volumenunterschied (CVD) der wichtigsten Börsen (Anmerkung: Der kumulierte Volumenunterschied, abgekürzt CVD, misst die Nettodifferenz zwischen Kauf- und Verkaufsvolumen und wird durch die Addition der Differenz zwischen aggressiven Käufen und Verkäufen gebildet.) zeigt einen Abwärtstrend. Sowohl Binance als auch der gesamte Spot-CVD sind negativ, mit -822 Bitcoin bzw. -917 Bitcoin, was auf anhaltenden Verkaufsdruck und begrenzte aggressive Käufe hinweist. Coinbase ist relativ neutral, mit einem CVD von +170 Bitcoin, ohne klare Anzeichen für eine Käuferaufnahme.

Die Verschlechterung der Spot-Nachfrage korrespondiert mit der Verlangsamung der ETF-Zuflüsse und zeigt einen Rückgang des Vertrauens der Eigenanleger. Diese Signale verstärken gemeinsam die Abkühlung des Marktes: Geringes Kaufinteresse, schnelle Gewinnmitnahmen bei Erholungen.

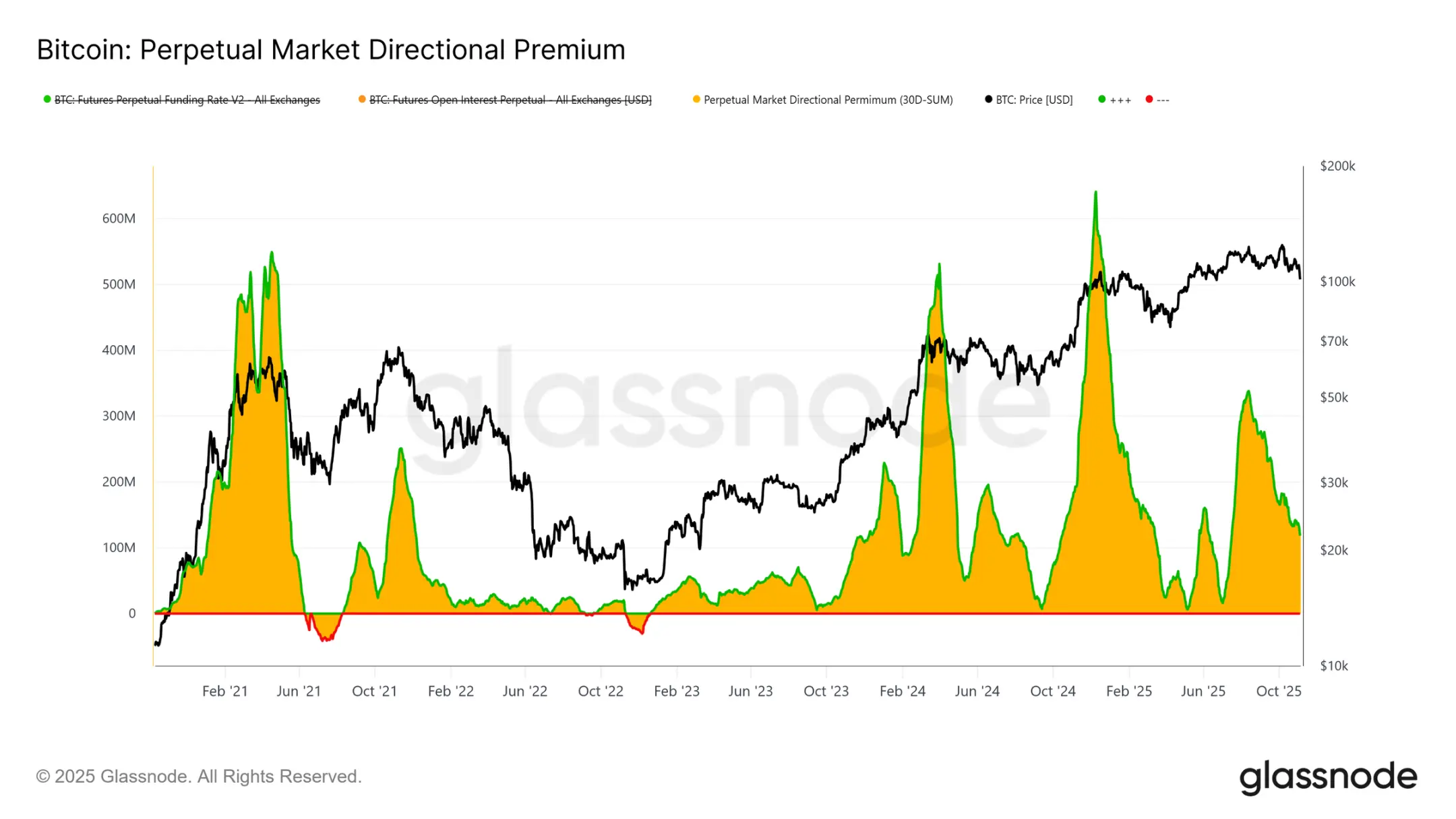

Nachlassendes Interesse: Deleveraging am Derivatemarkt

Am Derivatemarkt ist die richtungsbezogene Prämie am Perpetual-Futures-Markt (d. h. die Gebühr, die Long-Händler für die Aufrechterhaltung ihrer Positionen zahlen) von ihrem Höchststand im April von 338 Millionen US-Dollar pro Monat auf etwa 118 Millionen US-Dollar gefallen. Dieser deutliche Rückgang signalisiert die breite Schließung spekulativer Positionen und eine deutlich gesunkene Risikobereitschaft.

Nach einer anhaltend hohen positiven Finanzierungsrate zur Jahresmitte deutet der stetige Rückgang dieses Indikators darauf hin, dass Händler ihre gehebelten Richtungspositionen reduzieren und eher neutral als aggressiv long positioniert sind. Dieser Wandel steht im Einklang mit der allgemeinen Schwäche der Spot-Nachfrage und der ETF-Zuflüsse und unterstreicht, dass der Perpetual-Futures-Markt von Optimismus zu einer vorsichtigeren Risikovermeidung übergegangen ist.

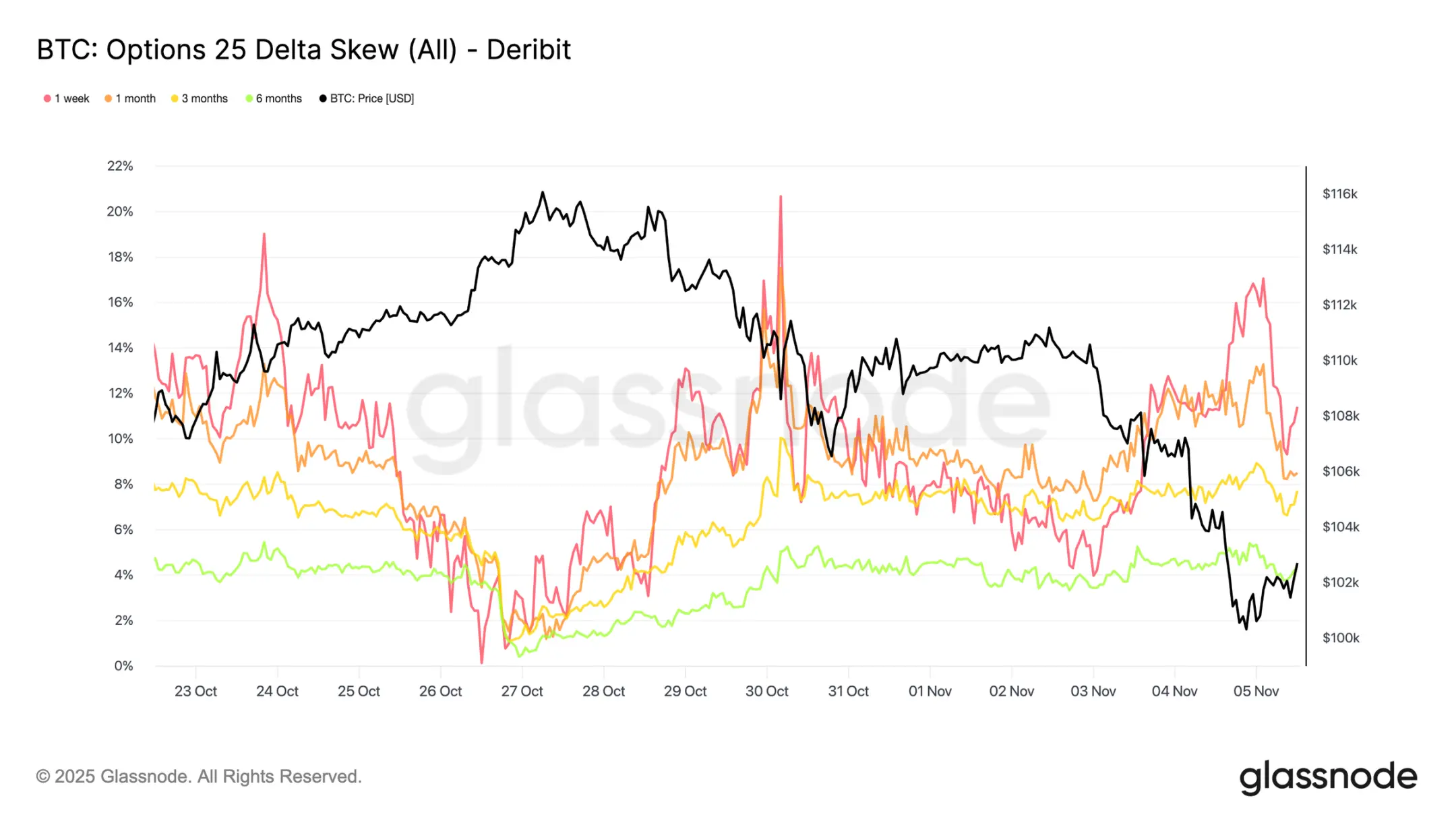

Schutzsuche: Defensive Haltung am Optionsmarkt

Während Bitcoin um die psychologische Marke von 100.000 US-Dollar schwankt, zeigt der Options-Skew-Indikator erwartungsgemäß eine starke Nachfrage nach Put-Optionen. Die Daten zeigen, dass der Optionsmarkt nicht auf eine Umkehr oder „Buy the Dip“ setzt, sondern hohe Prämien zahlt, um sich gegen weitere Abwärtsrisiken abzusichern. Die Preise für Put-Optionen an wichtigen Unterstützungsniveaus sind hoch, was darauf hindeutet, dass Händler weiterhin auf Risikoschutz statt auf Positionsaufbau setzen. Kurz gesagt, der Markt sichert sich ab, statt den Boden zu kaufen.

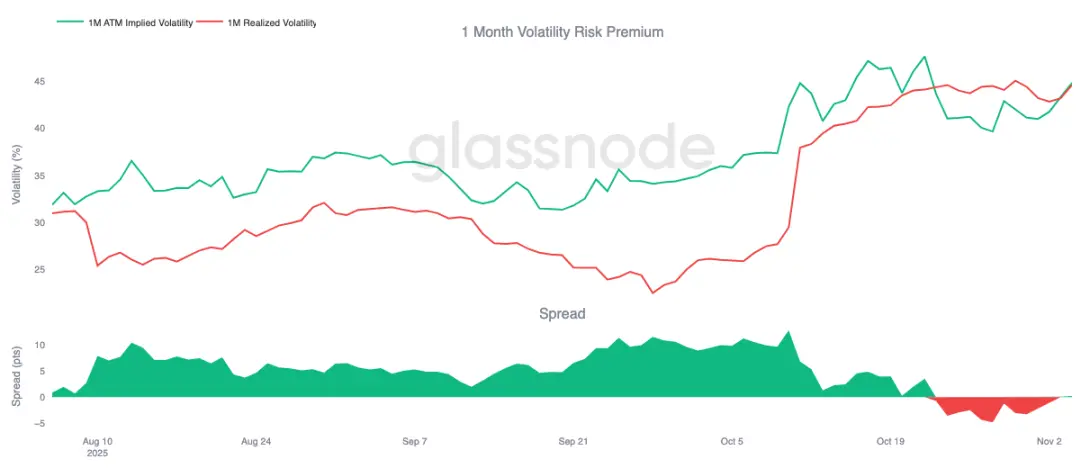

Risikoprämie steigt wieder an

Nach zehn aufeinanderfolgenden Tagen mit negativen Werten ist die einmonatige Volatilitätsrisikoprämie leicht ins Positive gedreht. Wie erwartet kehrt diese Prämie zum Mittelwert zurück – nach einer schwierigen Phase für Gamma-Verkäufer wird die implizite Volatilität neu bewertet und steigt an.

Diese Veränderung spiegelt wider, dass der Markt weiterhin von Vorsicht dominiert wird. Händler sind bereit, hohe Preise für Schutz zu zahlen, was Market Makern ermöglicht, die Gegenposition einzunehmen. Bemerkenswert ist, dass die implizite Volatilität mit dem Aufbau defensiver Positionen anstieg, als Bitcoin auf 100.000 US-Dollar fiel.

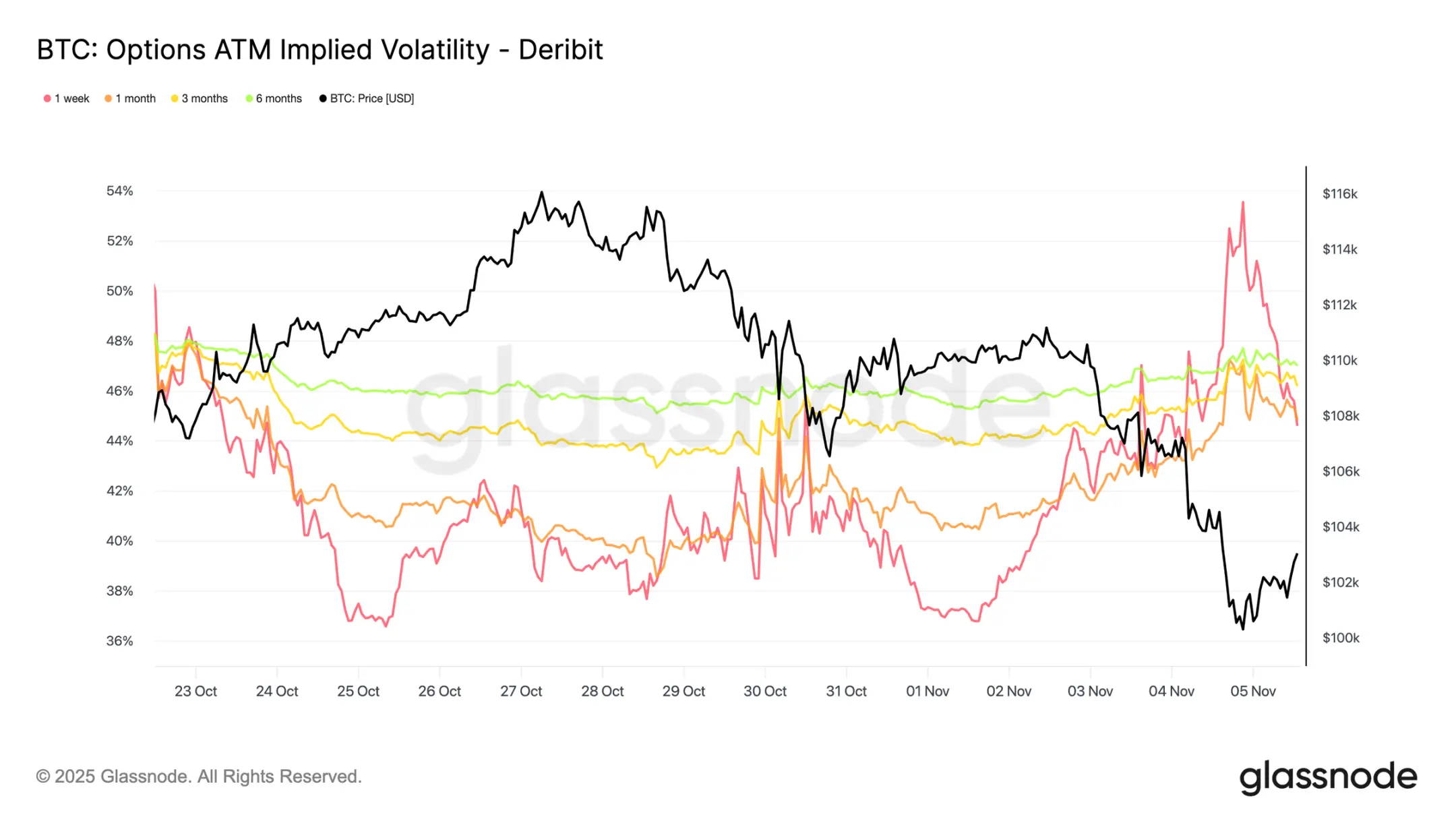

Volatilität steigt und fällt wieder

Die kurzfristige implizite Volatilität bleibt eng negativ mit der Preisentwicklung korreliert. Während der Bitcoin-Verkäufe stieg die Volatilität stark an, die einwöchige implizite Volatilität erreichte zeitweise 54 %, fiel dann aber nach der Stabilisierung um 100.000 US-Dollar um etwa 10 Volatilitätspunkte zurück.

Auch die längerfristige Volatilität stieg: Die einmonatige Volatilität lag etwa 4 Volatilitätspunkte über dem Niveau vor der Korrektur bei 110.000 US-Dollar, die sechsmonatige Volatilität stieg um etwa 1,5 Punkte. Dieses Muster unterstreicht die klassische „Panik-Volatilitäts“-Beziehung – schnelle Preisrückgänge treiben weiterhin kurzfristige Volatilitätsspitzen an.

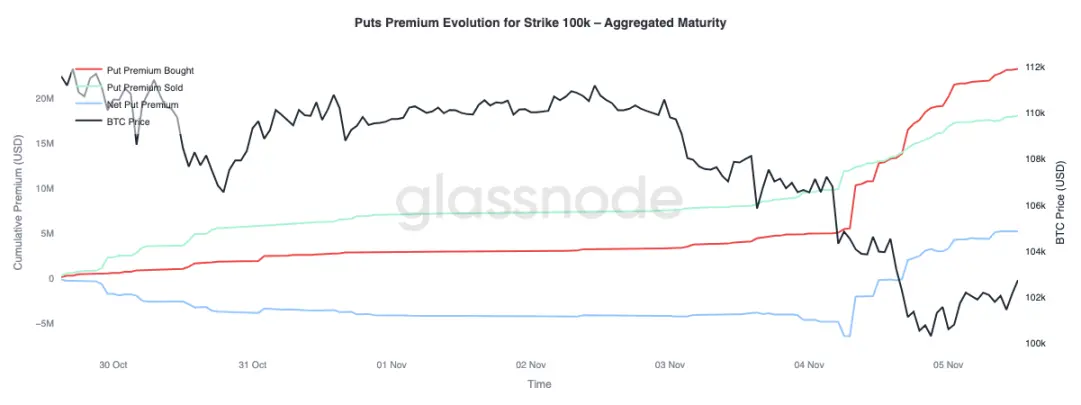

Die Verteidigung der 100.000 US-Dollar-Marke

Ein Blick auf die Prämien der Put-Optionen mit einem Ausübungspreis von 100.000 US-Dollar gibt weiteren Aufschluss über die aktuelle Stimmung. In den letzten zwei Wochen ist die Netto-Prämie für Put-Optionen stetig gestiegen, und gestern, als die Sorge um ein mögliches Ende des Bullenmarktes zunahm, schnellte die Prämie stark in die Höhe. Während der Verkaufsphase stiegen die Put-Prämien deutlich an, und selbst als Bitcoin sich an der Unterstützungszone stabilisierte, blieben die Prämien hoch. Dieser Trend bestätigt die anhaltende Absicherungsaktivität – Händler setzen weiterhin auf Schutz statt auf erneute Risikoübernahme.

Kapitalflüsse werden defensiver

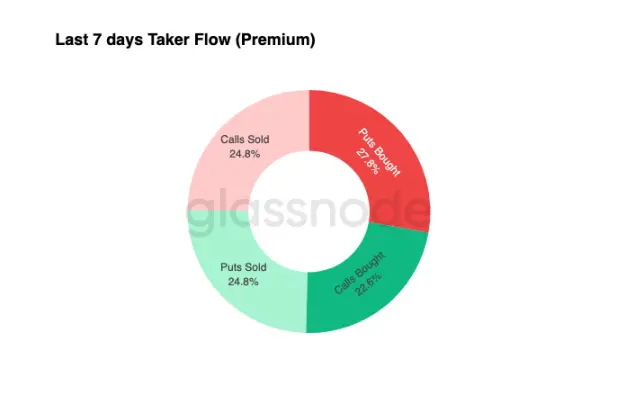

Die Kapitalflüsse der letzten sieben Tage zeigen, dass überwiegend negative Delta-Positionen aufgebaut wurden – hauptsächlich durch den Kauf von Put-Optionen und den Verkauf von Call-Optionen. In den letzten 24 Stunden gab es weiterhin kein klares Bodensignal. Market Maker halten weiterhin Long-Gamma-Positionen und absorbieren erhebliche Risiken von renditeorientierten Händlern, was ihnen ermöglicht, von beidseitigen Preisschwankungen zu profitieren.

Dieses Muster hält die Volatilität hoch, aber kontrollierbar, und der Markt bleibt vorsichtig. Insgesamt begünstigt das aktuelle Umfeld defensive Strategien gegenüber aggressiven Wetten, es fehlt an klaren Aufwärtskatalysatoren. Da die Kosten für den Abwärtsschutz jedoch hoch bleiben, könnten einige Händler bald beginnen, Risikoprämien zu verkaufen, um nach Value-Investment-Gelegenheiten zu suchen.

Fazit

Bitcoin ist unter die kurzfristige Halterkostenbasis (ca. 112.500 US-Dollar) gefallen und hat sich um 100.000 US-Dollar stabilisiert, was einen entscheidenden Strukturwandel des Marktes markiert. Bislang ähnelt diese Korrektur früheren mittelfristigen Abschwächungsphasen: 71 % (im Bereich von 70 %-90 %) des Angebots sind weiterhin im Gewinn, die relative nicht realisierte Verlustquote bleibt mit 3,1 % (unter 5 %) kontrolliert, was auf einen moderaten Bärenmarkt und keine Kapitulation hindeutet. Allerdings unterstreichen die anhaltenden Verkäufe der langfristigen Halter seit Juli und die Mittelabflüsse aus ETF-Produkten, dass sowohl das Vertrauen der Privatanleger als auch der Institutionen nachlässt.

Setzt sich der Verkaufsdruck fort, wird der realisierte Preis aktiver Investoren (ca. 88.500 US-Dollar) zur wichtigen Abwärtsreferenz; eine Rückeroberung der kurzfristigen Halterkostenbasis würde hingegen eine erneute Nachfragestärkung signalisieren. Gleichzeitig zeigen die richtungsbezogene Prämie am Perpetual-Markt und die CVD-Tendenz einen Rückgang der spekulativen Hebelwirkung und der Spot-Beteiligung, was das risikoscheue Umfeld verstärkt.

Am Optionsmarkt bestätigen die starke Nachfrage nach Put-Optionen, die hohe Prämie für den Ausübungspreis von 100.000 US-Dollar und die leicht gestiegene implizite Volatilität die defensive Grundhaltung. Händler priorisieren weiterhin den Schutz statt die Akkumulation, was eine zögerliche Haltung gegenüber einem „Boden“ widerspiegelt.

Insgesamt befindet sich der Markt in einem fragilen Gleichgewicht: überverkauft, aber nicht panisch, vorsichtig, aber strukturell intakt. Die nächste richtungsweisende Bewegung hängt davon ab, ob neue Nachfrage den anhaltenden Verkaufsdruck der langfristigen Halter absorbieren und den Bereich von 112.000 bis 113.000 US-Dollar als solide Unterstützung zurückerobern kann – oder ob die Verkäufer weiterhin dominieren und den aktuellen Abwärtstrend verlängern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wie die Ripple-Wette der Wall Street XRP eine große institutionelle Rolle verschafft

Werden Miner bald mehr Bitcoin verkaufen? MARAs Rekordquartal deutet darauf hin

Justin Sun hält die Keynote auf der Chainlink SmartCon 2025, während TRON DAO als Goldsponsor auftritt