Autor: Decentralised.Co

Übersetzung: TechFlow

Strategy hat durch das Halten von Bitcoin Reserven im Wert von 70 Milliarden US-Dollar aufgebaut.

Heutzutage möchte jedes Token-Projekt ein Unternehmen mit Asset-Reserven werden.

Das Problem ist: Ein Viertel der Bitcoin-Asset-Reserve-Unternehmen hat bereits eine Marktkapitalisierung, die unter dem Wert ihrer gehaltenen Vermögenswerte liegt.

Hier sind die Gründe, warum die meisten Unternehmen scheitern werden.

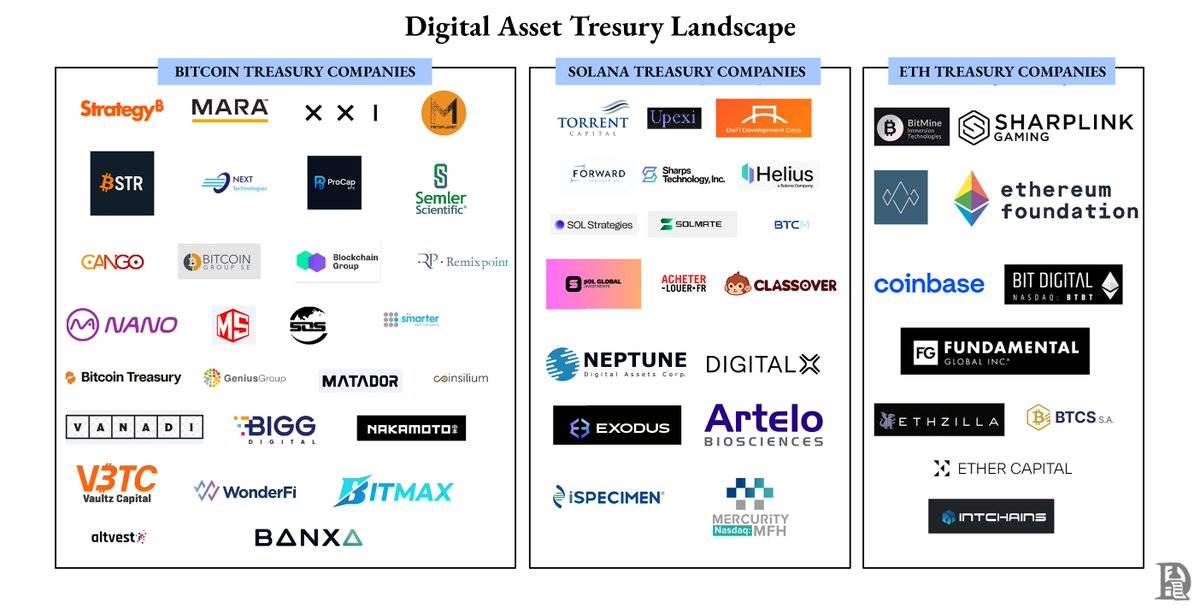

Asset-Reserve-Unternehmen sind zu einer der am schnellsten wachsenden Kategorien im Kryptobereich geworden.

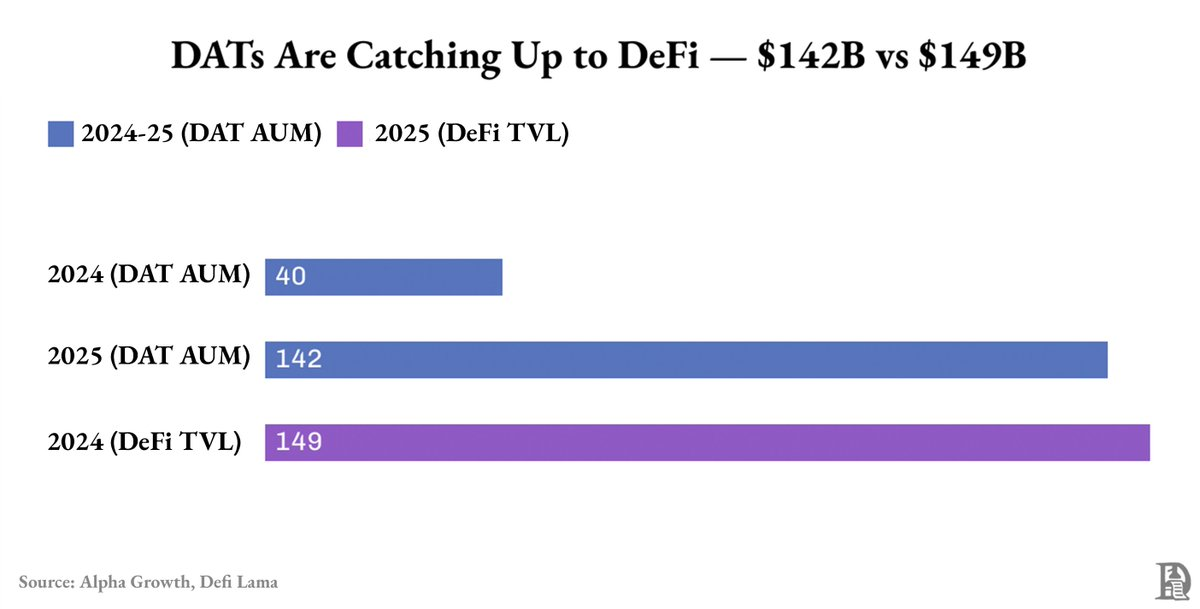

In nur einem Jahr ist ihr Gesamtvermögen von 40 Milliarden US-Dollar auf 142 Milliarden US-Dollar gestiegen, was fast dem gesamten Total Value Locked (TVL) im DeFi entspricht.

Nahezu 90% dieser Vermögenswerte bestehen aus Bitcoin und Ethereum.

Doch dieses „Wachstum“ stammt größtenteils aus dem Preisanstieg von Bitcoin und Ethereum und nicht aus Geschäfts-Cashflows oder finanzieller Ingenieurskunst.

Sogar dieses Wachstum ist nicht gleichmäßig verteilt.

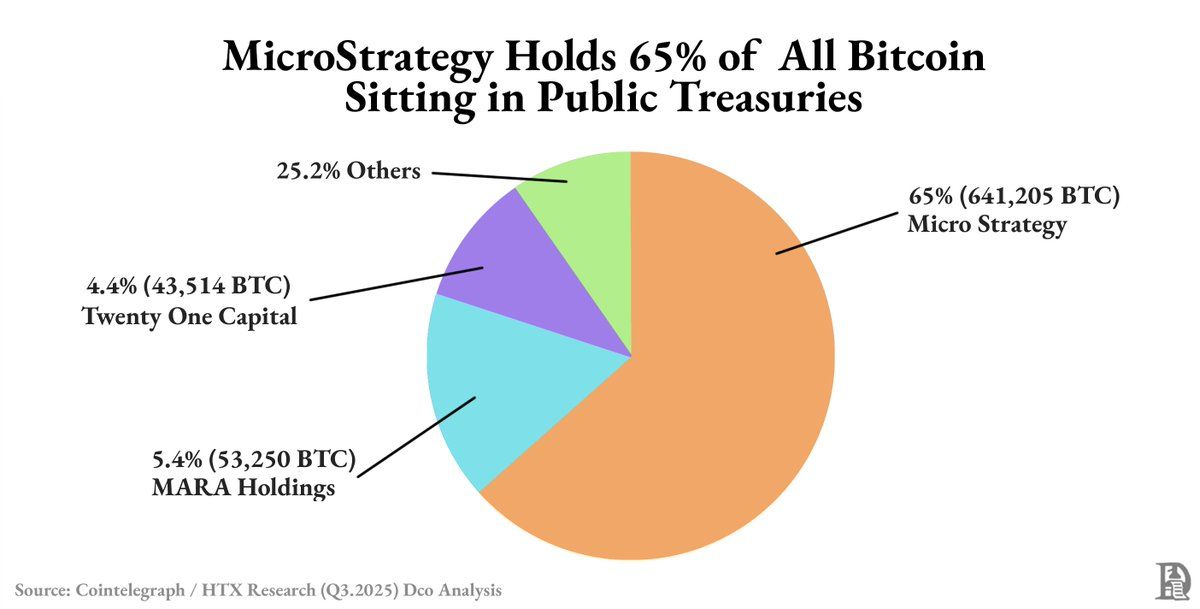

Strategy hält allein fast 63% aller öffentlich bekannten Bitcoin-Reserven. Der Großteil des Rests wird von den sechs größten Unternehmen gehalten.

Außerhalb dieser Giganten befinden sich die meisten Digital Asset Reserve Companies (DATs) in einem Zustand geringer Liquidität und fragiler Prämien. Ihre Bewertungen schwanken mit dem Markt und nicht mit ihrer eigenen Performance.

Was ist der Grund?

Wenn der Markt stark ist, werden die Aktien von Asset-Reserve-Unternehmen mit einem Aufschlag über dem Wert der Vermögenswerte gehandelt. Der Grund für diesen Aufschlag ist, dass sie Investoren einen regulierten Zugang zu Bitcoin oder Ethereum bieten. Die Ausgabe neuer Aktien zu diesem Aufschlag erhöht nicht nur das Kapital, sondern auch den Buchwert.

Jede Finanzierungsrunde bringt mehr Krypto-Assets ein, was sowohl das Gesamtvermögen als auch den Aktienkurs steigen lässt. Es entsteht ein reflexiver Kreislauf: Preissteigerungen führen zu wertsteigernden Finanzierungen, das Kapital wird zum Kauf weiterer Vermögenswerte verwendet, die Bewertung steigt, bis der Aufschlag verschwindet.

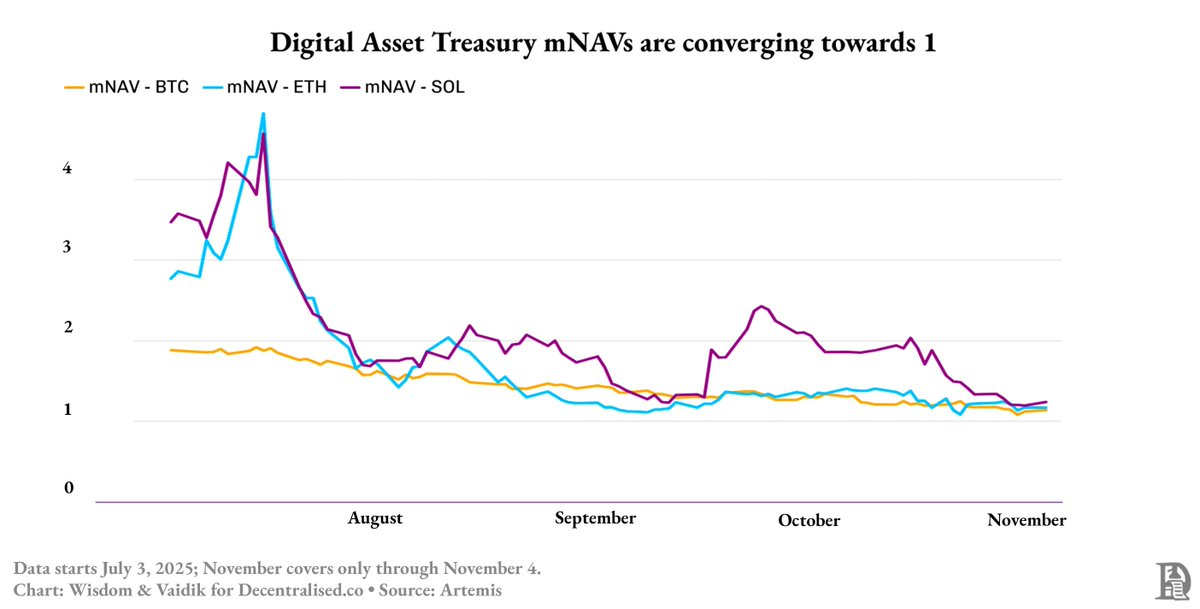

Bis Mitte 2025 wurde dieser Kreislauf durchbrochen: Der Aufschlag von Bitcoin-Asset-Reserve-Unternehmen fiel von 1,9-fach auf 1,3-fach, während der Aufschlag bei Ethereum- und SOL (Solana)-Asset-Reserven in nur zwei Monaten von 4,8-fach auf etwa 1,3-fach einbrach.

Wie hat Strategy also überlebt?

Weil sie nicht nur eine Asset-Reserve aufgebaut haben, sondern auch ein Finanzinstrument geschaffen haben.

Während die meisten Asset-Reserve-Unternehmen weiterhin Aktien ausgeben, um mehr Krypto-Assets zu kaufen, hat Strategy 4 Milliarden US-Dollar durch wandelbare Anleihen und vorrangige Schuldverschreibungen aufgenommen, mit langfristigen Zinssätzen von etwa 0,8%.

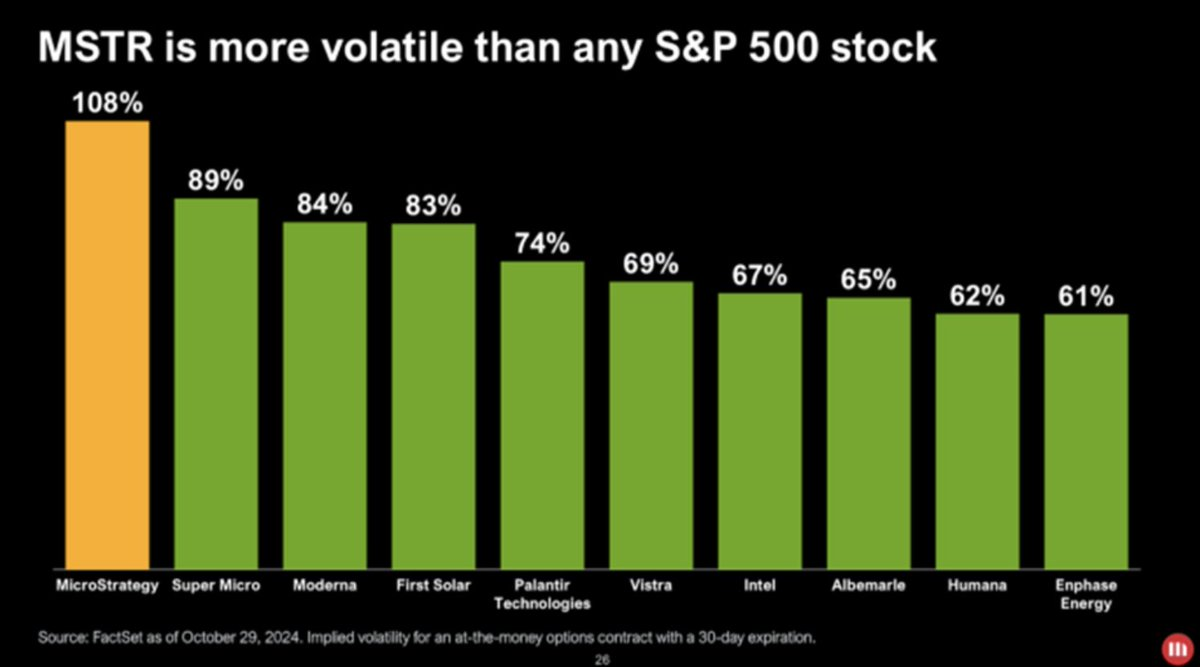

Ihre Aktie wurde zu einer High-Beta-Version von Bitcoin. Wenn der Bitcoin-Preis um 1% schwankt, schwankt ihr Aktienkurs in die gleiche Richtung, aber etwas stärker. Durch den Einsatz von Schulden zum Kauf von Bitcoin hat Strategy jede Preisbewegung verstärkt und Investoren eine gehebelte und regulierte Möglichkeit geboten, auf Bitcoin zu setzen, ohne ihn direkt zu halten.

Diese handelbare Volatilität zog neue Investoren an: Fonds, ETFs und sogar einen um sie herum aufgebauten Schuldenmarkt.

Trader nutzten die Volatilität von Strategy, um Gewinne zu erzielen. Obwohl ihr Kapital bis zum Fälligkeitsdatum der Schuldverschreibungen gebunden war, profitierten sie von den Kursschwankungen der Aktie.

Da die Aktie von Strategy liquider und volatiler als Bitcoin ist, müssen Trader nicht bis zur Fälligkeit der Schuldverschreibungen warten, um Gewinne zu erzielen.

Die meisten neuen Asset-Reserve-Unternehmen haben das Modell von Strategy nachgeahmt, aber nur die einfachen Teile kopiert.

Sie haben die Bilanz nachgeahmt, aber nicht die Kapitalstruktur kopiert.

Strategy verfügt über wandelbare Anleihen, vorrangige Schuldverschreibungen und Liquidität – diese Elemente helfen ihnen, Volatilität in Finanzierungskraft umzuwandeln.

Andere Unternehmen haben diese Ressourcen nicht; sie können kein Kapital aufnehmen und müssen stattdessen durch Staking, Lending oder den Kauf tokenisierter Staatsanleihen Renditen verfolgen.

Erträge anstelle echter Finanzierung zu nutzen, sieht bei steigenden Preisen gut aus. Die Renditen bleiben hoch, die Liquidität scheint stark, was das Gefühl vermittelt, dass das Modell funktioniert.

Doch das verschleiert das reflexive Risiko, das dem Eigenkapital ähnelt.

Die meisten Digital Asset Reserve Companies (DATs) sperren Vermögenswerte im Staking oder Lending, um Erträge zu erzielen, während sie Investoren den freien Ein- und Ausstieg erlauben.

Wenn sich der Marktzyklus umkehrt, steigen die Rücknahmeanfragen, die Renditen sinken, und sie sind gezwungen, die gesperrten Vermögenswerte mit Verlust zu verkaufen.

Genau das passiert derzeit.

Mit schwindendem Marktvertrauen sind die einst mit einem Aufschlag von 3-4-fach auf den Vermögenswert gehandelten Aktienprämien auf den reinen Vermögenswertwert eingebrochen.

Sogar die „ertragsgetriebenen“ Asset-Reserve-Unternehmen auf Basis von Ethereum (ETH) oder Solana (SOL) bleiben nicht verschont, da ihre Zahlungsfähigkeit weiterhin eng mit den Token-Preisen verbunden ist.