Die Aktie von Nebius Group N.V. (NBIS) fällt, da der Nettoverlust im dritten Quartal nach $3 Milliarden Meta-Deal steigt

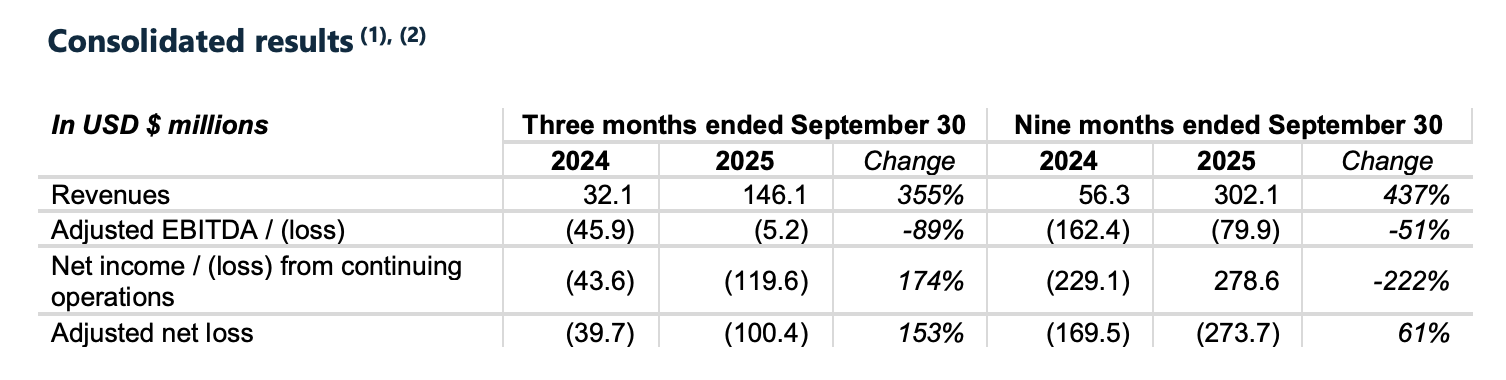

Nebius Group N.V. (NASDAQ: NBIS), ein schnell wachsender Anbieter KI-fokussierter Cloud-Infrastruktur, veröffentlichte diese Woche die Ergebnisse des dritten Quartals mit bemerkenswertem Wachstum, jedoch auch mit tiefergehenden finanziellen Verlusten. Das Unternehmen verzeichnete einen beeindruckenden Umsatzanstieg von 355% im Vergleich zum Vorjahr und erzielte im Q3 2025 Einnahmen in Höhe von 146,1 Millionen US-Dollar. Doch zusammen mit diesem Wachstum stieg auch der Nettoverlust deutlich auf 119,6 Millionen US-Dollar, was Fragen bezüglich der Nachhaltigkeit dieser rasanten Expansion aufwirft.

Zusätzlich zur wachsenden Aufmerksamkeit gab Nebius eine neue fünfjährige Partnerschaft mit Meta Platforms im Wert von 3 Milliarden US-Dollar bekannt, um spezialisierte KI-Infrastruktur bereitzustellen – es ist der zweite größere Hyperscale-Deal nach einer Vereinbarung mit Microsoft über 19,4 Milliarden US-Dollar Anfang des Jahres. Trotz dieses Momentums zeigten sich Anleger skeptisch: Die NBIS-Aktie fiel am 11. November um rund 7% und schloss bei 102,22 US-Dollar, da der Markt auf die steigenden Kosten und die Ausgabe neuer Aktien reagierte.

Q3 2025 Ergebnisüberblick

Nebius Q3 2025 Finanzielle Highlights

Nebius lieferte eines der aggressivsten Wachstumsquartale im Bereich der KI-Infrastruktur, mit einem Umsatzsprung auf 146,1 Millionen US-Dollar – ein Anstieg von 355% im Vergleich zum Vorjahresquartal. Diese Zahl lag jedoch leicht unter den Analystenschätzungen, die etwa 155 Millionen US-Dollar an Umsatz erwartet hatten.

Die Kehrseite dieses rasanten Wachstums war ein steiler Anstieg des Verlustprofils. Das Unternehmen meldete einen GAAP-Nettoverlust von 119,6 Millionen US-Dollar, fast das Dreifache des Verlustes von 43,6 Millionen US-Dollar im Q3 2024. Auf bereinigter Basis lag der Nettoverlust bei 100,4 Millionen US-Dollar, was anhaltenden Kostendruck widerspiegelt, da das Unternehmen den Ausbau von Rechenzentren und GPA-Deployments beschleunigt.

Die Investitionsausgaben stiegen im Quartal auf 955,5 Millionen US-Dollar, verglichen mit 172,1 Millionen US-Dollar ein Jahr zuvor, was das Ausmaß der Ambitionen von Nebius um die Infrastruktur unterstreicht. Dieses Kapitalkosten-Niveau – mehr als das Sechsfache des Vorjahres – zeigt, wie aggressiv das Unternehmen investiert, um die steigende Nachfrage nach KI-Infrastruktur zu erfüllen.

Trotz des Wachstums führten die zunehmenden Verluste und die hohe Kostenrate bei Investoren zu Zweifel, ob und wann die Rentabilität aufgeholt werden kann.

Die 3-Milliarden-Dollar-Meta-Vereinbarung erklärt

Im Zentrum des aktuellen Momentums von Nebius steht ein bahnbrechender Fünfjahresvertrag mit Meta Platforms im Wert von rund 3 Milliarden US-Dollar. Im Rahmen der Vereinbarung wird Nebius dedizierte KI-Infrastruktur – im Wesentlichen maßgeschneiderte Rechenzentrums-Kapazitäten und GPU-Cluster – bereitstellen, um die wachsenden KI-Workloads von Meta zu unterstützen.

Der Meta-Deal markiert die zweite prominente Hyperscale-Partnerschaft von Nebius innerhalb von nur drei Monaten. Im September unterzeichnete das Unternehmen einen Vertrag über 19,4 Milliarden US-Dollar mit Microsoft und festigte damit seine Stellung im Rennen um KI-Infrastruktur weiter. Zusammen validieren diese beiden Ankerverträge die Strategie von Nebius, sich auf Unternehmenskunden mit enormem KI-Compute-Bedarf zu konzentrieren.

Bemerkenswert ist dabei, dass Nebius derzeit an die Kapazitätsgrenze stößt. Das Unternehmen hat seine verfügbare Infrastruktur bereits “ausverkauft” und muss nun rasch neue Hardware und Anlagen bereitstellen, um den Meta-Vertrag zu erfüllen. Das Management erklärte, dass innerhalb der nächsten drei Monate weitere Kapazitäten bereitgestellt werden sollen, um die ersten Lieferziele zu erreichen.

CEO Arkady Volozh hob hervor, dass die Nachfrage das Angebot weiterhin übersteigt und das Unternehmen sich im Eiltempo vergrößert. Diese langfristigen Verträge bieten Transparenz und Finanzierung für die Infrastruktur, die Nebius noch bauen muss – und bilden potenziell die Grundlage für den angestrebten Jahresumsatz von 7 bis 9 Milliarden US-Dollar bis Ende 2026.

Warum die Aktie trotz großer Nachrichten fiel

Nebius Group N.V. (NASDAQ: NBIS) Kurs

Quelle: Yahoo Finance

Obwohl der 3-Milliarden-Dollar-Meta-Deal für Schlagzeilen sorgte, konnten sich die Nebius-Aktien nicht erholen. Tatsächlich fiel die Aktie am 11. November um rund 7% und schloss bei 102,22 US-Dollar. Dieser Rückgang spiegelt eine breitere Sorge der Investoren wider: das Ausmaß der Verluste von Nebius und die Kosten der aggressiven Expansion.

Die Schlagzeilenzahlen – 119,6 Millionen US-Dollar Nettoverlust nach GAAP und fast 1 Milliarde US-Dollar an Investitionsausgaben – überschatten sogar das meteorgleiche Umsatzwachstum. Analysten hatten mit einem Nettoverlust von rund 97 Millionen US-Dollar gerechnet, daher sorgte der Ergebnisrückgang zusammen mit dem Geldverbrauch für Warnsignale.

Zusätzlich kündigte Nebius ein "at-the-market" Aktienangebot an, um bis zu 25 Millionen Class-A-Aktien auszugeben. Zwar dient das Angebot der Kapitalbeschaffung für den weiteren Ausbau der Rechenzentren, es signalisiert aber auch eine Verwässerung für die Anteilseigner – ein Punkt, den der Markt insbesondere bei wachstumsstarken, aber unrentablen Tech-Unternehmen oft abstraft.

Die Anlegerstimmung spiegelte eine breitere Skepsis gegenüber "Wachstum um jeden Preis"-Modellen wider. Trotz der Sicherung eines prominenten Kunden wie Meta veranlassten fehlende kurzfristige Rentabilität und steigender Finanzierungsbedarf viele dazu, gegenüber NBIS zunächst vorsichtiger zu bleiben.

Strategischer Ausblick & Zukünftige Risiken

Nebius hat deutlich gemacht, dass es sein Ziel ist, zu einer grundlegenden Säule des globalen KI-Infrastruktur-Ökosystems zu werden. Das Unternehmen betreibt derzeit rund 220 Megawatt an KI-Compute-Kapazität, strebt jedoch an, diese bis Ende 2026 auf bis zu 1.000 Megawatt zu erhöhen. Noch ambitionierter peilt Nebius nun 2,5 Gigawatt vertraglich gebundener Kapazität an – über das Zehnfache des aktuellen Niveaus – im selben Zeitraum.

Um dies zu erreichen, investiert Nebius in rasantem Tempo. Das Management räumte ein, dass das Unternehmen erhebliche externe Finanzierung benötigt, um auf Kurs zu bleiben. Im Earnings Call deutete CFO Dado Alonso an, dass Optionen wie asset-backed Kredite, Unternehmensanleihen und weitere Aktienausgaben erwogen werden. Diese Finanzierung ist zwar kritisch fürs Wachstum, bringt aber auch Bilanzrisiken und potentielle Verwässerung der Aktionäre mit sich.

Die gute Nachricht: Die Nachfrage ist robust. Nebius hat seine derzeitigen Kapazitäten bereits komplett verkauft und die Verträge mit Microsoft und Meta sind so strukturiert, dass die Auslieferung schrittweise nach der eigenen Ausbaufähigkeit erfolgt. Dieser Auftragsbestand verschafft dem Unternehmen eine seltene Planungssicherheit in einem Sektor, in dem die meisten Mitbewerber noch um Unternehmenskunden ringen.

Allerdings bestehen erhebliche Umsetzungsrisiken. Aufbau und Betrieb von Hyperscale-KI-Infrastruktur sind kapitalintensiv, logistisch anspruchsvoll und zeitkritisch. Jegliche Störungen in der Lieferkette, im Bau oder in der Finanzierung könnten das Wachstum beeinträchtigen. Zudem muss Nebius sich mit finanzstarken Wettbewerbern wie Amazon, Google und aufstrebenden Infrastruktur-Startups messen – alle begierig, von dem KI-Boom zu profitieren.

Wie geht es nach Q3 weiter? Analystenprognosen für Nebius Group (NBIS)

Trotz des Kursrückgangs nach Veröffentlichung der Zahlen bleibt die Wall Street vorsichtig optimistisch für Nebius. Mitte November 2025 wird die Aktie im Konsens als “Strong Buy” bewertet; Analysten verweisen auf das unerreichte Wachstum und das langfristige Umsatzpotenzial aus den Meta- und Microsoft-Deals. Das durchschnittliche Kursziel liegt bei 105 bis 106 US-Dollar und deutet auf moderates Aufwärtspotenzial vom aktuellen Niveau um 102 US-Dollar hin.

Mehrere Analysten lobten Nebius dafür, bereits so früh in der Entwicklungsphase prominente Kunden gewonnen zu haben. Die Partnerschaften mit Meta und Microsoft bieten sowohl Glaubwürdigkeit als auch Skalierung – zentrale Faktoren für Investoren, die auf KI-Infrastruktur setzen. Manche vermuten sogar, dass Nebius Konkurrenten wie CoreWeave und Lambda Labs bezüglich Umsetzung und Zukunftsaussichten voraus ist.

Dennoch mangelt es nicht an Warnhinweisen. Analysten erkennen allgemein das Risiko der Überdehnung und merken an, dass der aggressive Kapitalkostenansatz und die Finanzierungsbedürfnisse von Nebius wenig Platz für Fehler lassen. Die Umsetzung – sowohl beim Ausbau der Infrastruktur als auch im finanzwirtschaftlichen Management – wird intensiv beobachtet werden.

Zusätzlich meinen einige, dass der Markt bereits ein „Best-Case“-Szenario eingepreist hat, insbesondere nach dem rund 260%-igen Kursanstieg der NBIS-Aktie seit Jahresbeginn vor Veröffentlichung der Ergebnisse. Um die Bewertung zu halten, muss Nebius weiterhin Verträge gewinnen, Auslieferungen beschleunigen und – letztlich – die Verluste verringern.

Fazit

Die Ergebnisse des dritten Quartals der Nebius Group unterstreichen sowohl die immensen Chancen als auch den gestiegenen Druck im Rennen um die Stromversorgung der KI-Ökonomie. Mit explosionsartigem Umsatzwachstum sowie Milliardendeals mit Meta und Microsoft positioniert sich das Unternehmen eindeutig als große Kraft im Bereich der Cloud-Infrastruktur. Doch die hohen Verluste, massiven Ausgaben und der Bedarf an externer Finanzierung zeigen, dass die Skalierung in diesem Bereich mit erheblicher finanzieller Belastung verbunden ist.

Die Anleger reagierten zurückhaltend – nicht, weil sie die Nachfrage anzweifeln, sondern weil sie die Kosten im Auge behalten. In einem Markt, der immer stärker auf Rentabilität achtet, geraten selbst KI-getriebene Wachstumsgeschichten wie Nebius ins Visier, wenn die Verluste steigen.

Der Weg nach vorne ist klar gezeichnet: Kapazitäten liefern, Verträge umsetzen und die Bilanz mit Disziplin managen. Sollte Nebius dies erfolgreich umsetzen, könnte sich das Unternehmen als einer der wenigen Langzeitsieger des KI-Infrastrukturbooms erweisen. Bis dahin aber bleibt es eine risikoreiche, potenziell lohnende Wette – eine, die sowohl Wall Street als auch Silicon Valley fasziniert.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen dienen ausschließlich Informationszwecken. Dieser Artikel stellt keine Empfehlung für die genannten Produkte und Dienstleistungen oder eine Anlage-, Finanz- oder Handelsberatung dar. Vor finanziellen Entscheidungen sollten qualifizierte Fachleute konsultiert werden.