昨晚,美國勞工統計局(BLS)一次性「補發」了因政府停擺而延誤的10月和11月非農就業報告,給市場拋出了一道複雜的謎題。

報告呈現出一幅矛盾的圖景:一面是就業增長的「火」,一面是失業率和薪資的「冰」。這種冰火交織的局面,不僅讓普通投資者看得雲裡霧裡,也令市場對美聯儲的降息預期陷入新一輪博弈。

一、數據詳解:「好消息」與「壞消息」哪邊更重?

這是一份典型的需要「拆開細看」的報告,每個數字背後都有故事。

1. 表面「火」:新增就業人數超預期

● 11月季調後非農就業人口增加6.4萬人,高於市場普遍預期的5萬人。在經歷了10月份的意外下滑後,這一反彈顯得尤為積極。

● 不過,官方的態度遠比數字冷靜。報告原文指出,非農就業自4月以來「幾乎沒有淨變化」。這種平淡的官方措辭,為表面的火熱潑了一盆冷水。

2. 內在「冰」:失業率創四年新高,薪資增長乏力

● 失業率升至4.6%,這是2021年9月以來的最高水平,超過了市場預期的4.5%。更精確的數據顯示,未經四捨五入的失業率已升至4.573%,較9月顯著上升了13個基點。

● 薪資增速持續降溫。11月平均每小時工資年率增長3.5%,月率僅微增0.1%,均低於預期。薪資增長放緩是通脹壓力緩解的明確信號,但也可能預示著消費者未來的購買力承壓。

3. 「幽靈數據」:鮑威爾給非農「官方打折」

報告的複雜性還體現在其統計本身。美聯儲主席鮑威爾在12月的會議上曾公開質疑非農數據的準確性,他認為官方數據平均每月高估了約6萬個就業崗位。若依此調整,那麼過去幾個月非農增長的真實情況近乎於零,甚至為負增長。

二、市場即時反應:交易員「搶跑」降息預期

面對好壞參半的數據,金融市場表現出了鮮明的選擇性:更願意相信經濟降溫的信號,並據此迅速押注更寬鬆的貨幣政策。

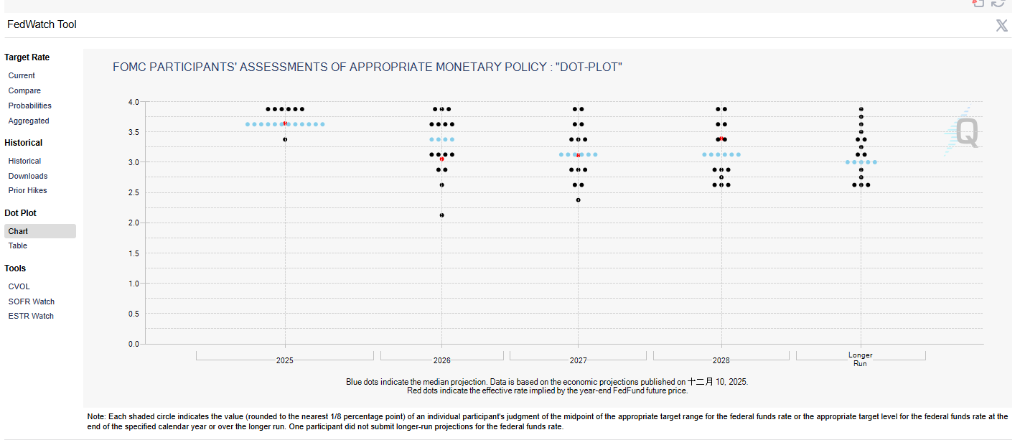

● 降息預期升溫:報告發布後,聯邦基金利率期貨市場顯示,交易員將美聯儲2026年1月會議的降息概率從之前的約22%提升至31%以上。市場已完全定價了2026年內至少兩次(共50個基點)的降息。

● 美元「急蹲起跳」,黃金短線拉升:美元指數聞訊快速下挫,創階段新低,但隨後收復部分失地,反映市場判斷糾結。作為非生息資產的現貨黃金則短線衝高,因其價格在降息和避險預期下獲得支撐。

● 風險資產反應積極:美國股指期貨走強,表明市場傾向於將這份報告解讀為「壞消息就是好消息」——即經濟放緩剛好足以促使美聯儲降息,但又未到引發衰退恐慌的程度。

三、深度解析:美聯儲到底會看什麼?

在數據打架的迷霧中,美聯儲的決策天平將傾向於哪一側?專業機構的分析指向了幾個關鍵判斷。

● 美聯儲已轉向「就業優先」:早在2025年9月啟動本輪降息週期時,美聯儲主席鮑威爾就已明確表示,勞動力市場面臨的下行風險是降息決策的重點,政策正在從側重通脹向更中性的方向調整。因此,失業率的持續上升,無疑會牽動美聯儲的神經。

● 這份報告「不會顯著改變美聯儲的判斷」:有「新美聯儲通訊社」之稱的知名記者Nick Timiraos在報告發布後迅速點評,認為這份報告數據本身不太可能顯著改變美聯儲在權衡是否繼續降息時的判斷。這一定調說明,市場不應過度解讀單月波動。

● 核心在於就業市場的均衡是否被打破:中信證券分析指出,此前美聯儲對就業市場的總結是「低招聘+低裁員」,但近兩個月,「低裁員」的特徵開始出現邊際變化。關鍵在於這種變化是否會擴大。如果12月失業率不繼續顯著上升,美聯儲可能仍會認為當前的政策利率是「定位良好」的。

四、大類資產前瞻:不只是黃金的舞台

寬鬆預期的升溫將如何影響各大資產類別?2025年的市場資金流向提供了一些線索。

1. 黃金:短期情緒支撐,長期邏輯堅固:

a. 降息預期直接降低持有黃金的機會成本,對金價構成支撐。報告發布後的金價反應已驗證了這一點。

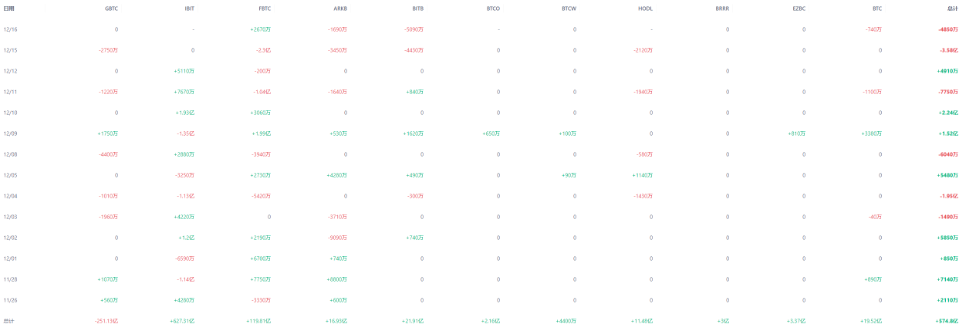

b. 從更長的投資週期看,黃金正獲得結構性買盤。全球央行持續購金,ETF資金在2025年也創下歷史性流入。但值得注意的是,黃金ETF的霸主地位正受到挑戰——截至2025年末,比特幣ETF的管理資產規模已達1500億美元,直追黃金ETF的1800億美元,凸顯了資產配置的世代性變遷。

2. 比特幣:流動性預期下的新貴:

a. 作為對全球流動性高度敏感的「數字資產」,比特幣在寬鬆預期下同樣受益。2025年,比特幣ETF吸引了創紀錄的資金流入,顯示出機構正將其作為對沖美元貶值和通脹的另類工具。

b. 歷史數據顯示,在市場追逐風險或尋求新的價值儲存工具時,資金會在黃金與比特幣之間出現輪動。當降息週期確認,這種輪動可能再次上演。

3. 美股:脆弱的「金髮姑娘」平衡:

a. 市場的樂觀反應建立在「經濟軟著陸+貨幣轉向寬鬆」的美好假設上。然而,如果未來數據顯示經濟降溫速度快於預期,企業盈利將面臨壓力,可能動搖股市根基。

b. 當前,投資者情緒相當樂觀。數據顯示,在2025年美股下跌的周度後,資金反而會加速流入股票ETF,呈現 「逢跌就買」 的特徵。這種慣性思維能否在真正的經濟考驗面前延續,是最大的懸念。

五、展望與結論:分歧與共識

總體而言,這份非農報告強化了市場對經濟放緩的共識,但也固化了專業機構關於「美聯儲不會貿然激進降息」的判斷。

● 短期分歧:市場交易員試圖從數據中「淘金」,率先下注更激進的寬鬆路徑;而主流機構(如中信證券)則相對謹慎,維持「美聯儲可能在明年1月暫停,隨後僅有一次小幅降息」的基準預測。

● 長期共識:無論路徑如何,降息週期的大門已經打開。美聯儲的政策重心已從抗通脹轉向防範就業市場風險。對於投資者而言,與其糾結於單月非農數據的漲跌,不如關注未來一兩周公佈的通脹(CPI/PCE)數據和零售銷售數據,它們將為12月及以後的利率決策提供更清晰的拼圖。

● 最終判斷:這是一份強化趨勢而非扭轉趨勢的報告。它揭示了經濟動能放緩的事實,但並未提供立即大幅降息的緊迫理由。市場的躁動與美聯儲的審慎之間的博弈,將成為未來幾個月的主旋律。投資者需要做的,是在這種預期差中尋找機會,並警惕任何一方判斷失誤可能引發的市場劇烈波動。