作者: Jeff Dorman, CFA

編譯:深潮TechFlow

揭示基本面與價格之間的脫節

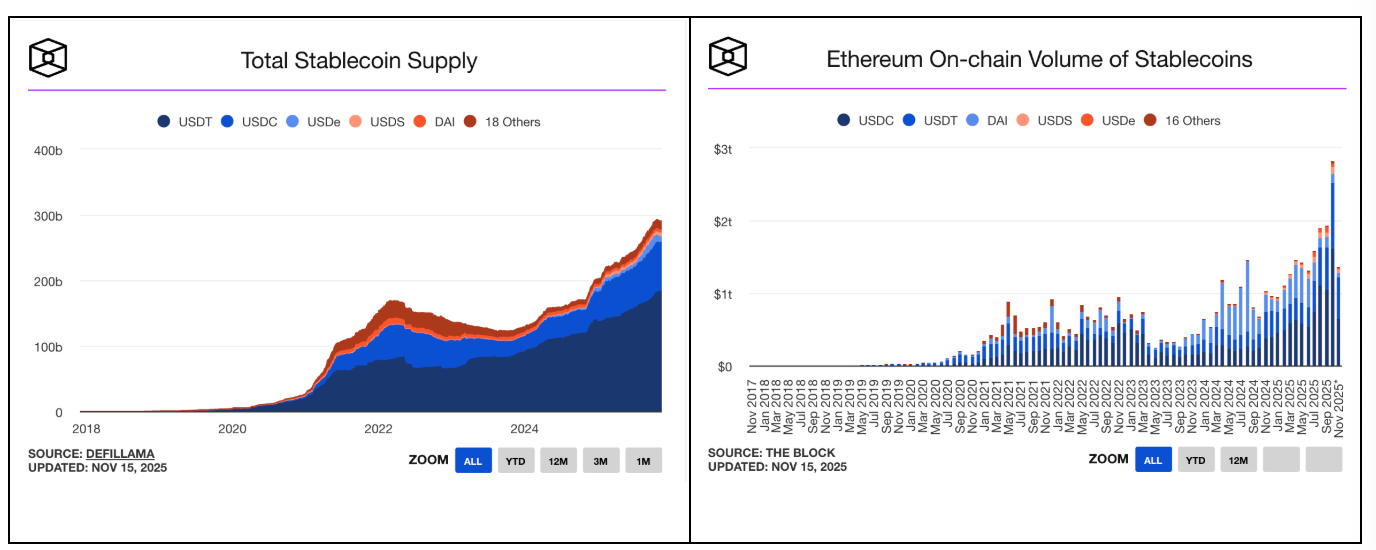

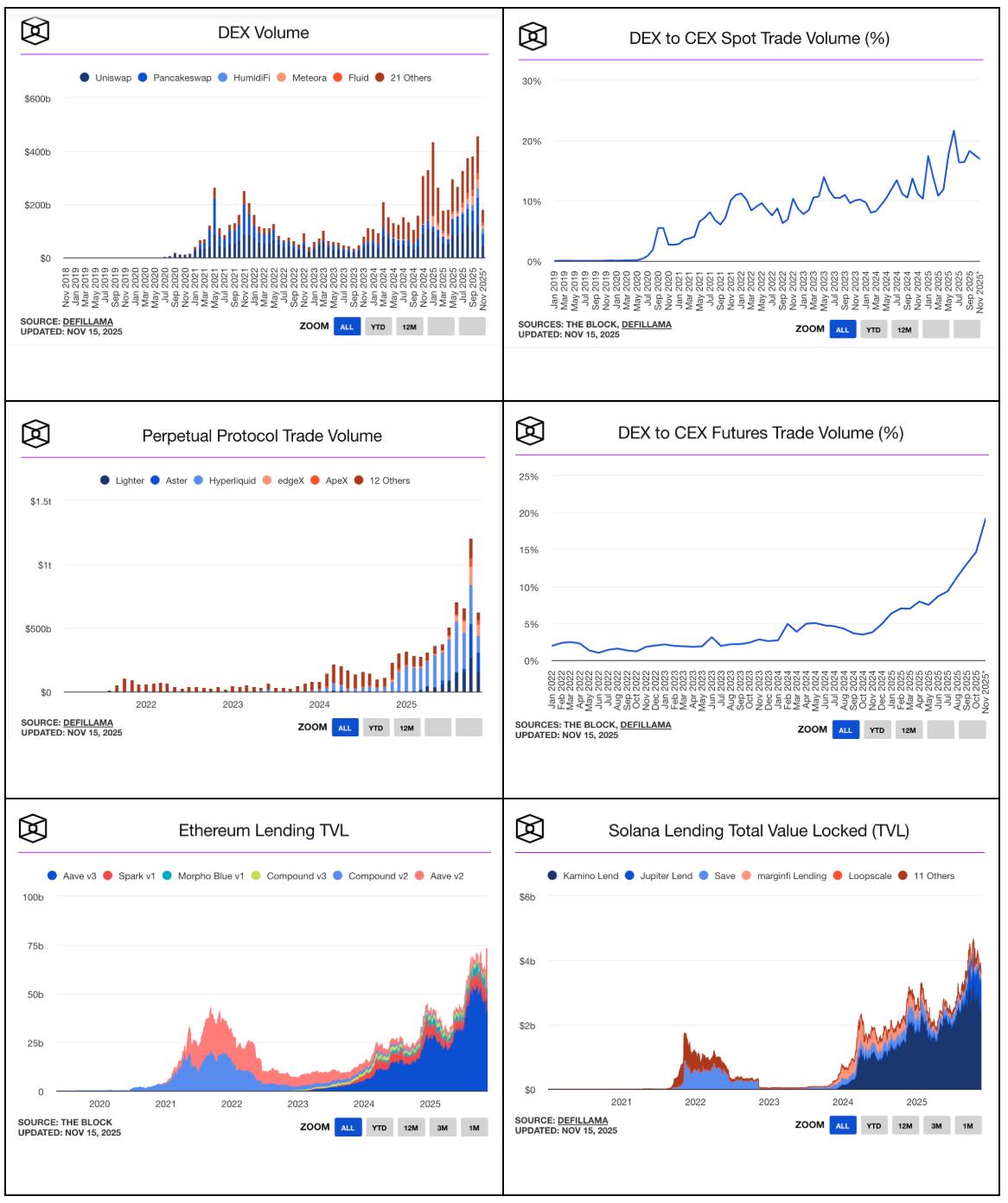

在加密領域中,目前只有三個領域始終保持增長:穩定幣(Stablecoins)、去中心化金融(DeFi)和現實世界資產(RWAs)。而且,這些領域不僅僅是增長,而是呈現爆炸式的增長趨勢。

請看以下圖表:

-

穩定幣的增長(點擊查看更多增長數據):

-

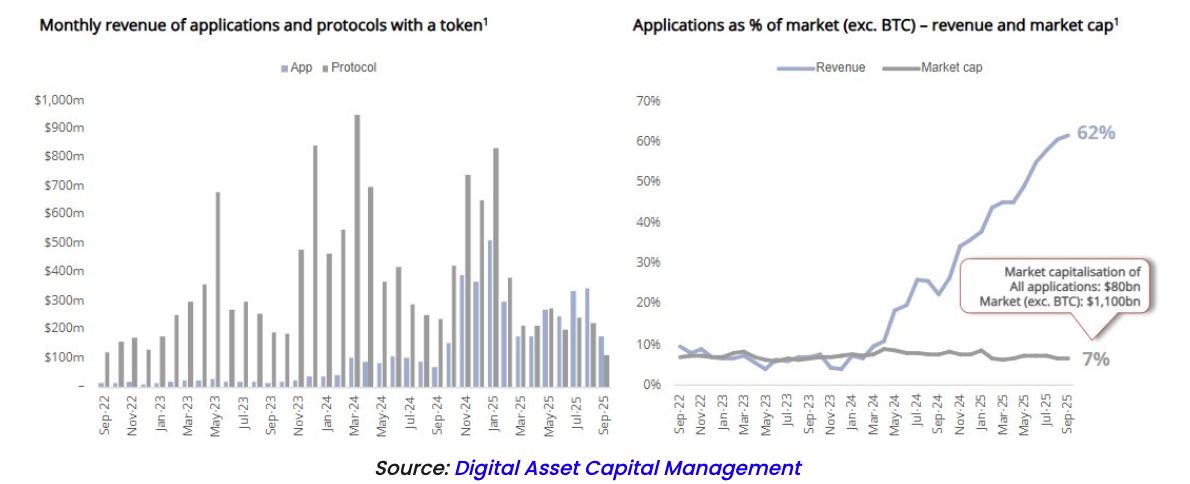

DeFi 的增長(點擊查看更多數據:這裡、這裡還有這裡):

-

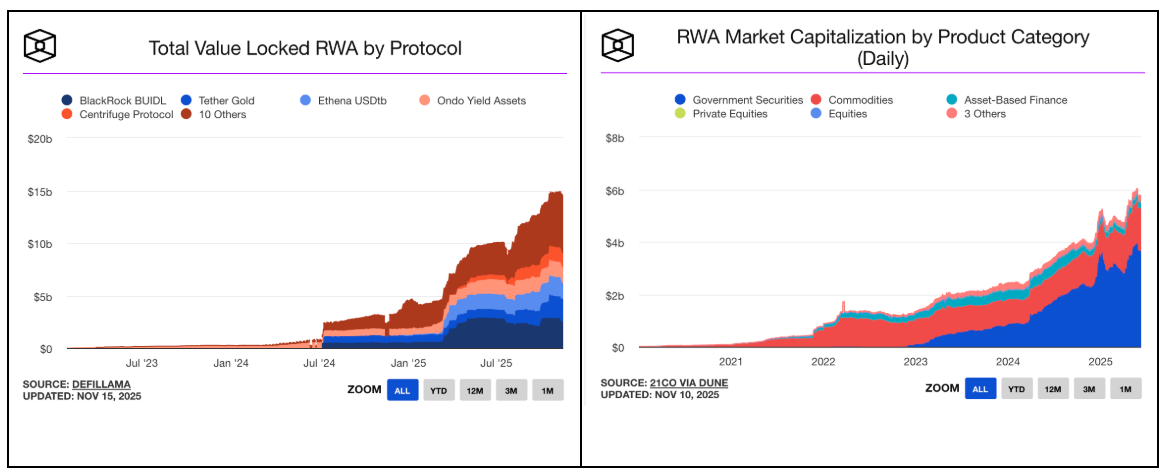

現實世界資產(RWA)的增長(點擊查看更多數據):

這些才是加密行業應該被廣泛認知的應用。這些增長趨勢的圖表本應出現在 CNBC、《華爾街日報》、華爾街研究報告中,並在每個加密貨幣交易所和加密價格頁面上被高亮展示。任何客觀的成長型投資者看到關於穩定幣管理資產規模(AUM)和交易量的增長、RWA 的擴張以及 DeFi 的繁榮數據時,都會發出疑問:「我該如何投資這些領域?」

這些行業的增長趨勢無一例外地呈現「向上且向右」的走勢。而除了穩定幣之外,所有這些領域都可以通過代幣輕鬆投資(例如 HYPE、UNI、AAVE、AERO、SYRUP、PUMP 等)。這些去中心化應用(dApps)如今佔據了加密行業總收入的約60%以上,但這些應用的底層代幣僅佔加密市場總市值的7%。再讀一遍這句話,這簡直令人難以置信。

儘管如此,媒體和交易所依然將注意力集中在比特幣和迷因幣(memecoins)上。大多數投資者仍然將加密貨幣與比特幣(BTC)、第一層協議(Layer-1,如 ETH、SOL 和 AVAX)以及迷因幣聯繫在一起。然而,市場已經明顯轉向關注收入和利潤,但許多人仍無法理解,代幣實際上是捕獲價值和分配利潤的優秀工具。

我們的行業未能吸引那些重視高現金流和持續增長的基本面投資者,儘管這一投資群體是全球最大且最重要的投資者群體。相反,出於某種未知原因,這個行業卻一直迎合最小且最無關緊要的投資者群體(如科技風投和快錢的宏觀/CTA 基金)。

更糟糕的是,許多人仍然認為投資股票可以讓你對公司的現金流擁有某種法律上的主張,而通過代幣投資卻沒有任何所有權。我已經指出股權投資者和加密投資者之間的這種雙重標準超過六年了。作為一家公司股東,你是否曾經決定過公司如何花費其現金?當然沒有。你無法控制公司支付員工的薪酬、研發支出的多少、是否進行收購、是否回購股票或支付股息。這些完全由管理層決定。作為股東,你唯一實際擁有的法律權利或保護是:

-

當公司被出售時,你有權獲得相應的收益(這點非常重要)。

-

在公司破產後,你有權獲得扣除債務後的剩餘資產(但這幾乎總是無關緊要,因為債權人通常會獲得重組後的全部股權,而股東幾乎得不到任何東西)。

-

你有權參與代理權爭奪戰,通過加入董事會推翻管理層(但這在加密領域同樣適用——過去8年間,Arca 曾領導了三次代幣激進主義運動,成功迫使 Gnosis、Aragon 和 Anchor 等加密公司進行變革)。

歸根結底,無論是作為股東還是代幣持有者,你都受制於管理層對現金流的使用決策。無論是股票還是代幣,除了被收購的情況外,你始終依賴管理層決定如何利用公司的現金流,比如是否進行回購。這一點在兩者之間並無本質區別。

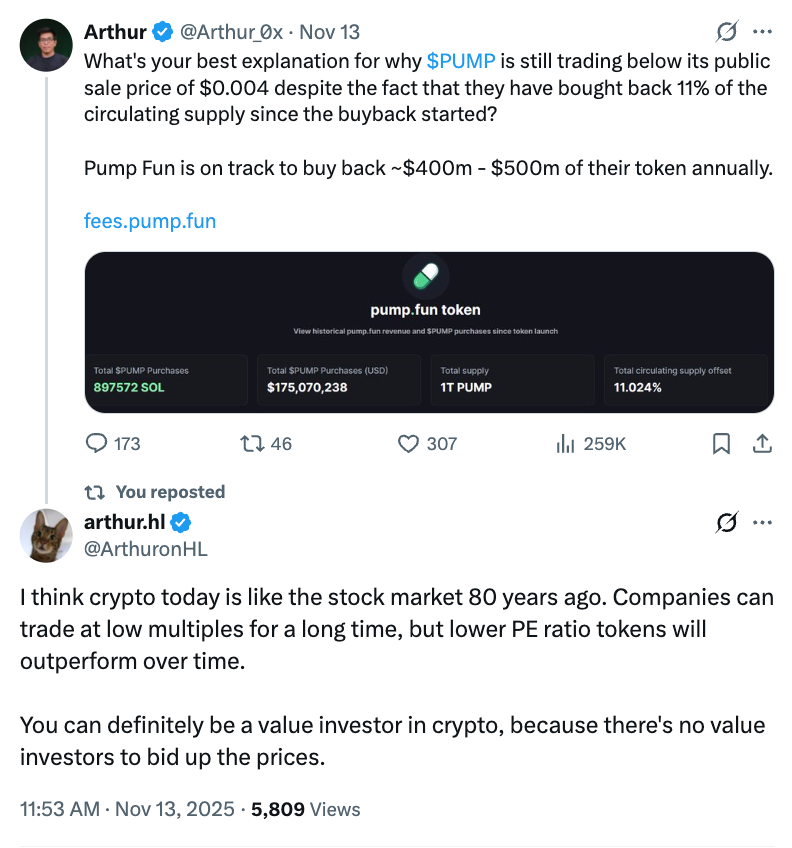

Hyperliquid (HYPE) 和 Pump.Fun (PUMP) 已經展示了基於真實收益和銷毀機制捕獲價值的市場吸引力。許多成熟的項目,如 Aave、Raydium 和 PancakeSwap,也紛紛整合了類似的機制。上週,Uniswap (UNI) 因終於啟動「費用分成」功能而成為焦點新聞,這一舉措讓 UNI 持有者能夠分享協議的部分收入。

再次證明,市場正在發生變化。僅在2025年,加密協議和公司就進行了超過15億美元的代幣回購,其中10種代幣佔據了92%的回購總量。(不過,我們認為本文中的 ZRO 數據有誤,HYPE 和 PUMP 的回購金額遠高於數據所顯示的水平。)

為了更好理解這一現象,目前整個流動性加密市場的總市值(不包括比特幣和穩定幣)僅為 1 萬億美元。而 15 億美元的代幣回購金額僅佔市場總值的 0.15%。但如果單獨看那些回購金額最大的代幣,其回購金額佔其市值的比例可以高達 10%。相比之下,美國股票市場今年的股票回購總額約為 1 萬億美元,佔 67 萬億美元市場總值的 1.5%。

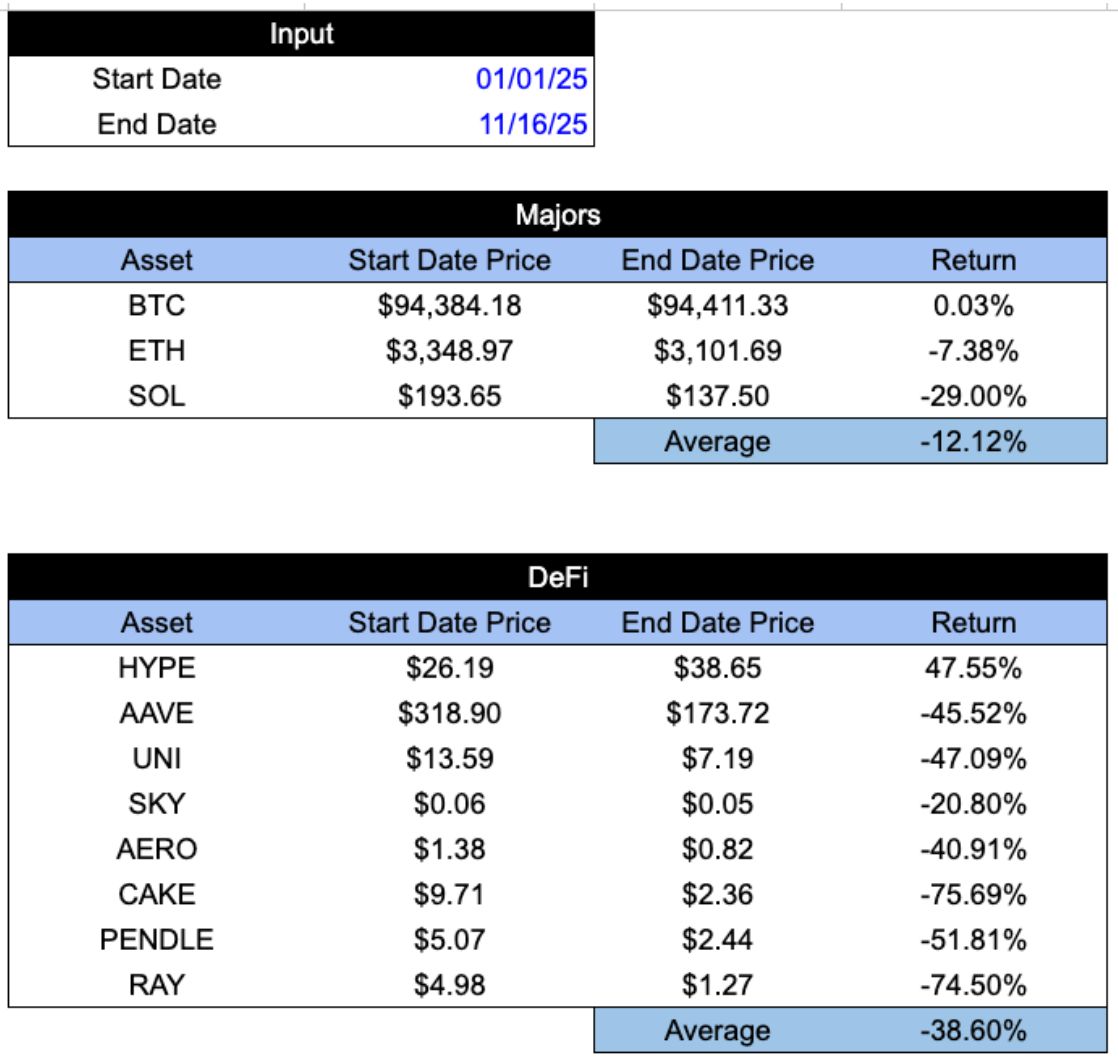

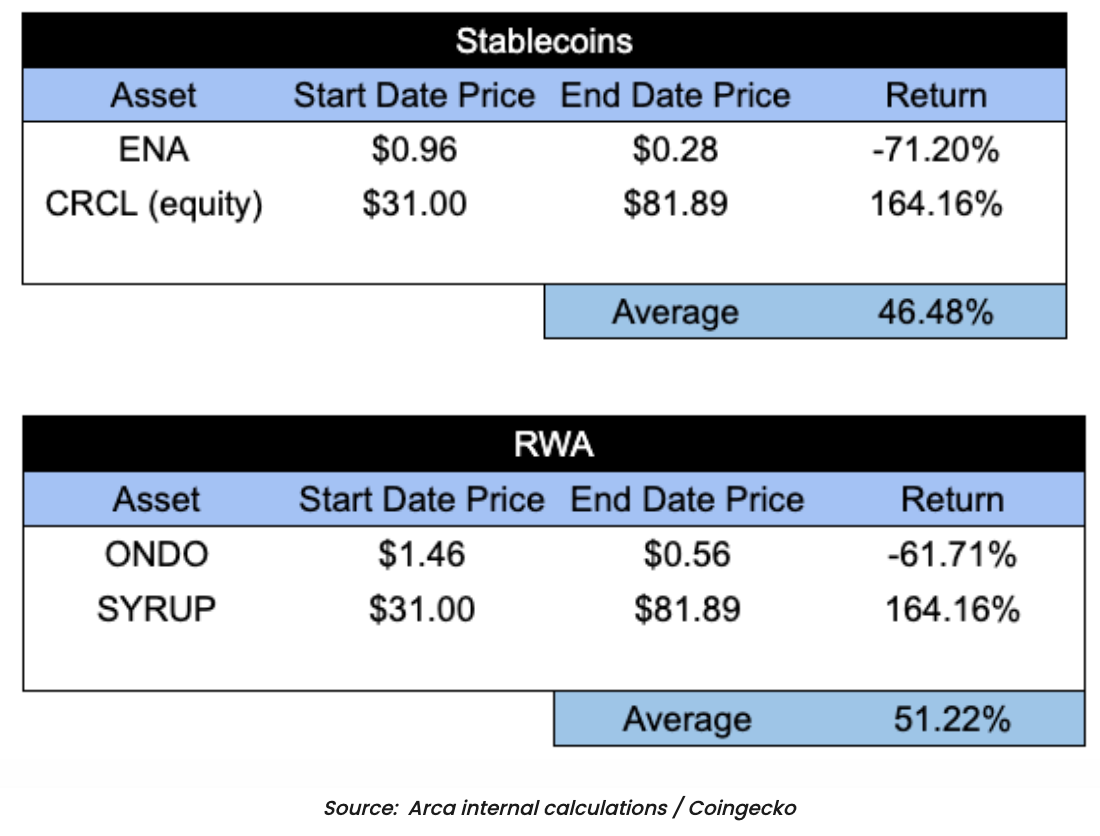

這種關於加密投資與價值捕獲的認知差距非常顯著。一方面,可以說大多數代幣完全不具備投資價值;但另一方面,最優質的代幣卻被嚴重低估,很可能是因為受到劣質資產的拖累。結果是,在許多情況下,項目的增長和收入指標一路向上,而代幣價格卻一路下滑。在三個增長最快、貢獻最多收入和回購的行業中,許多頂級代幣的表現卻異常糟糕。

問題仍然存在:為什麼加密行業的更多領導者沒有專注於推廣那些真正實現增長的領域?難道這個行業不應該展示這些領域的代幣,強調其出色的代幣經濟學(Tokenomics),並向投資者解釋如何投資它們嗎?投資者需要明白,在加密投資背後是有邏輯和基本面的,這樣他們才會願意花時間研究這些投資。如果我們希望優質代幣的表現優於劣質代幣,就必須開始教育人們如何識別優質代幣。

幾年前,幾乎沒有任何加密產品能夠產生顯著收入。而今天,許多項目不僅創造了可觀的收入,還將其中很大比例(有時高達99%)用於回購代幣。此外,與傳統股票相比,這些代幣的交易價格極其低廉。事實上,這些代幣本質上就是股票,只是缺乏一個受過教育且堅定的買家群體。

那麼,如果這些資產真的是股票,它們會以什麼價格交易?如果投資者能夠理解這些產生收入並進行回購的代幣與「加密貨幣」或「智能合約協議」的區別,它們又會以什麼價格交易?

讓我們通過市場上兩個最佳案例來說明:

Hyperliquid (HYPE) 和 Pumpfun (PUMP)

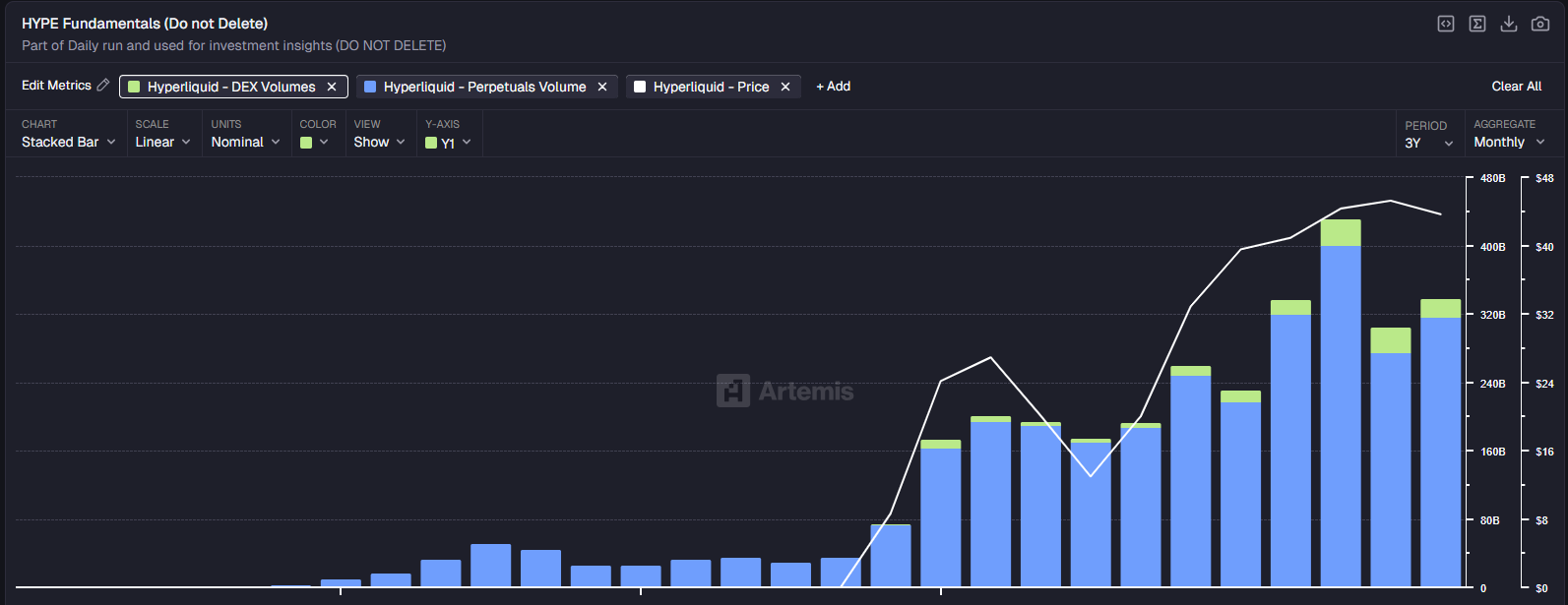

Hyperliquid 已經是去中心化永續合約交易所的領軍者,幾乎所有指標都表明,這家公司增長迅速且穩定。

交易量增長:

來源:Artemis

費用:

來源:Artemis

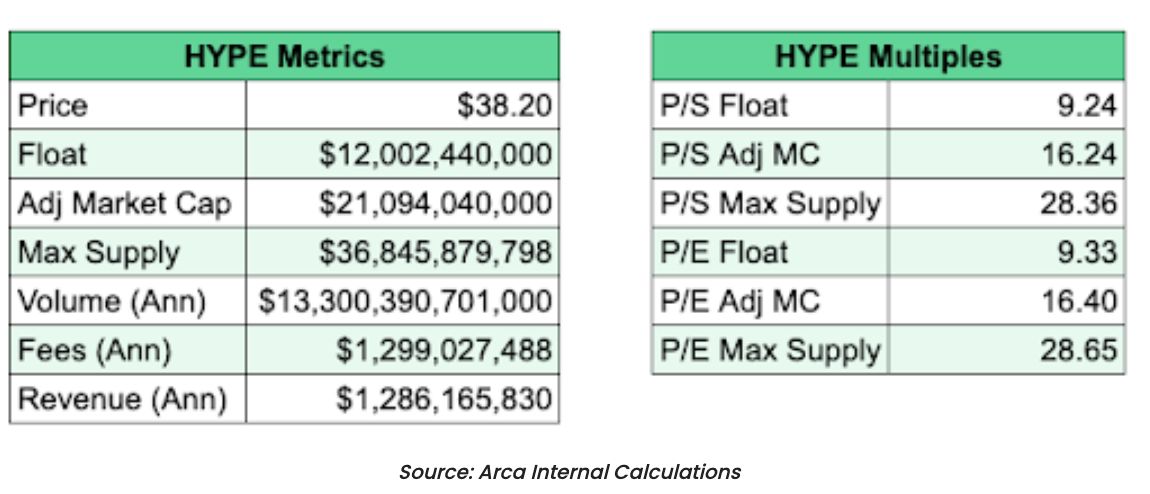

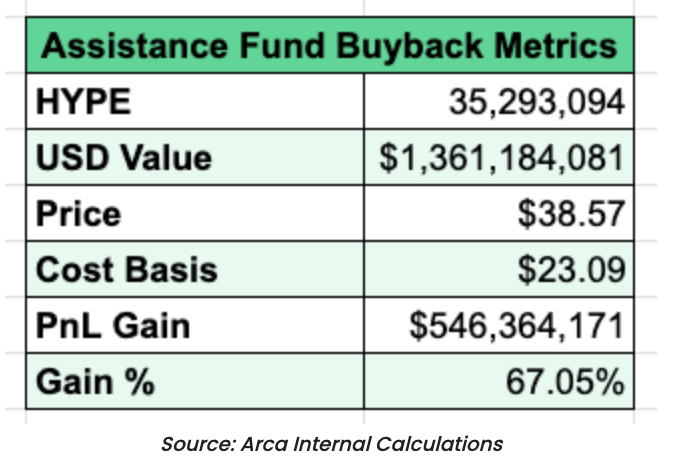

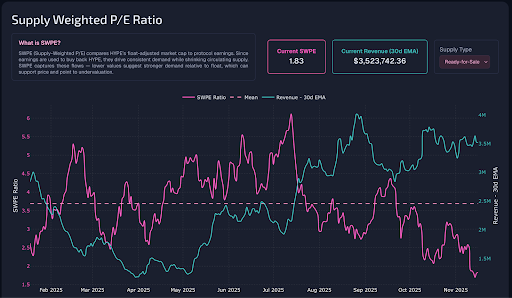

由於交易量和費用的增長,Hyperliquid 成為使用傳統估值模型下最便宜的代幣之一。HYPE 的年化收入為 12.8 億美元(基於過去90天的表現),市盈率(P/E)僅為 16.40 倍,且同比增長達 110%。更令人矚目的是,該項目將 99% 的收入用於回購代幣。截至目前,HYPE 已經回購了超過 10% 的流通代幣(HYPE 已回購價值 13.6 億美元的代幣)。這不僅是加密歷史上,也是整體金融市場歷史上最成功的案例之一。

相比之下,標普500的市盈率(P/E)約為24倍,納斯達克約為27倍。Coinbase 的市盈率大約為25倍,而 Robinhood (HOOD) 的市盈率高達50倍,但其收入僅比 HYPE 高2倍(約20億美元,而 HYPE 為10億美元)。

HYPE 的年初至今增長速度更快(110% 對比 Robinhood 的 65%)。

此外,Hyperliquid 還是一個 Layer-1 協議,這一特性尚未被市場充分定價。目前市場仍將 HYPE 簡單視為一個交易所。

更重要的是,HYPE 的每一美元收入都通過回購分配給代幣持有者,而 Robinhood 則既沒有回購計劃,也沒有分紅政策。

這要麼意味著市場預期 Hyperliquid 的增長將顯著放緩並失去市場份額,要麼意味著市場忽略了某些關鍵因素。HYPE 的估值低於 Robinhood (HOOD) 是有一定合理性的:HYPE 代幣僅推出一年,且面臨激烈競爭,而數字資產通常缺乏明顯的護城河。然而,HOOD 的市盈率卻是 HYPE 的 5 倍,同時增長速度更慢,利潤率也較低,這種差距顯得過於誇張,更可能是因為股票投資者的成熟度遠高於加密投資者,而非資產本身的問題。

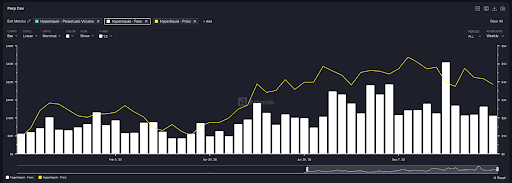

在其他任何行業,如果你看到下圖所示的情況——收益持續增長而價格卻在下跌,你可能會毫不猶豫地將所有資金投入這項投資。

來源:Skewga

現在讓我們看看 Pumpfun (PUMP)。與 Hyperliquid 類似,Pumpfun 的商業模式也十分簡單明瞭。Pumpfun 幫助代幣發行方推出代幣,並通過代幣的發行和後續交易收取費用。

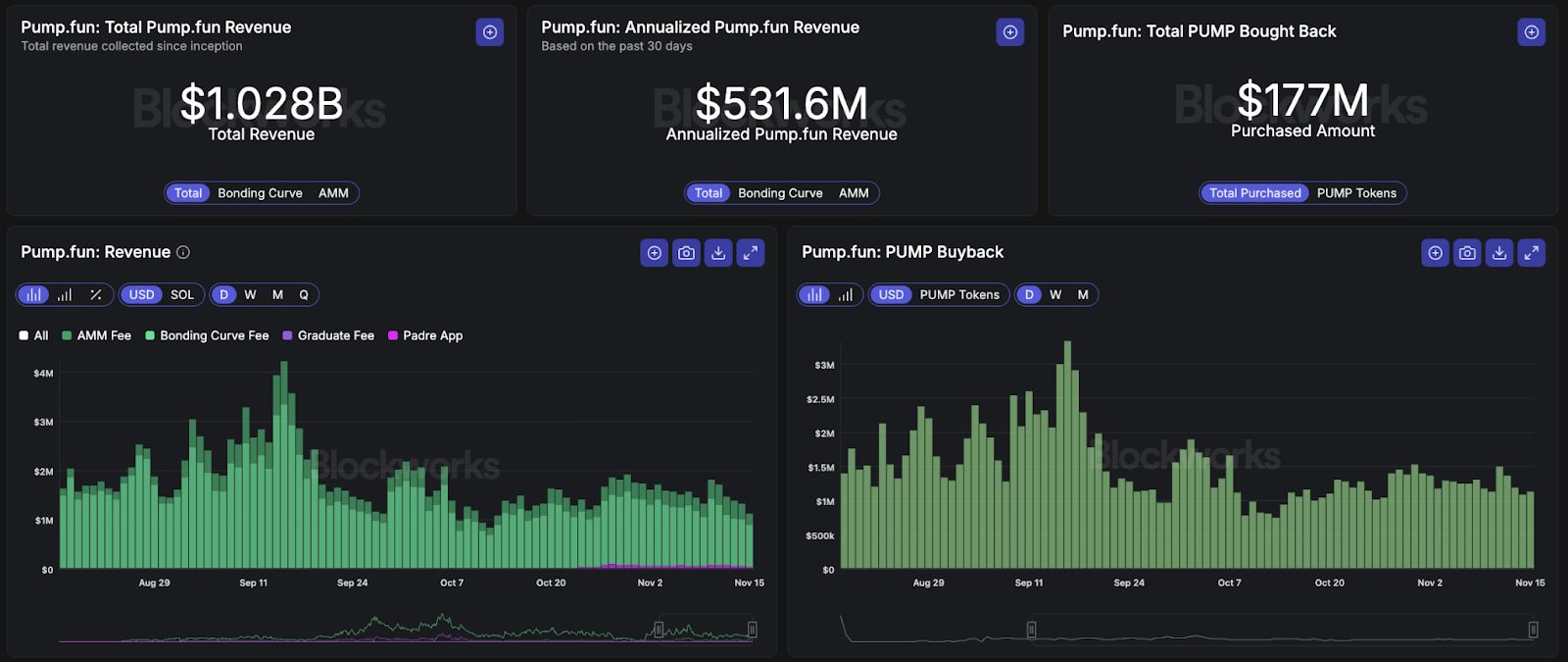

這同樣是加密歷史上最成功的案例之一,其過去的收入已經超過 10 億美元。

來源:Blockworks

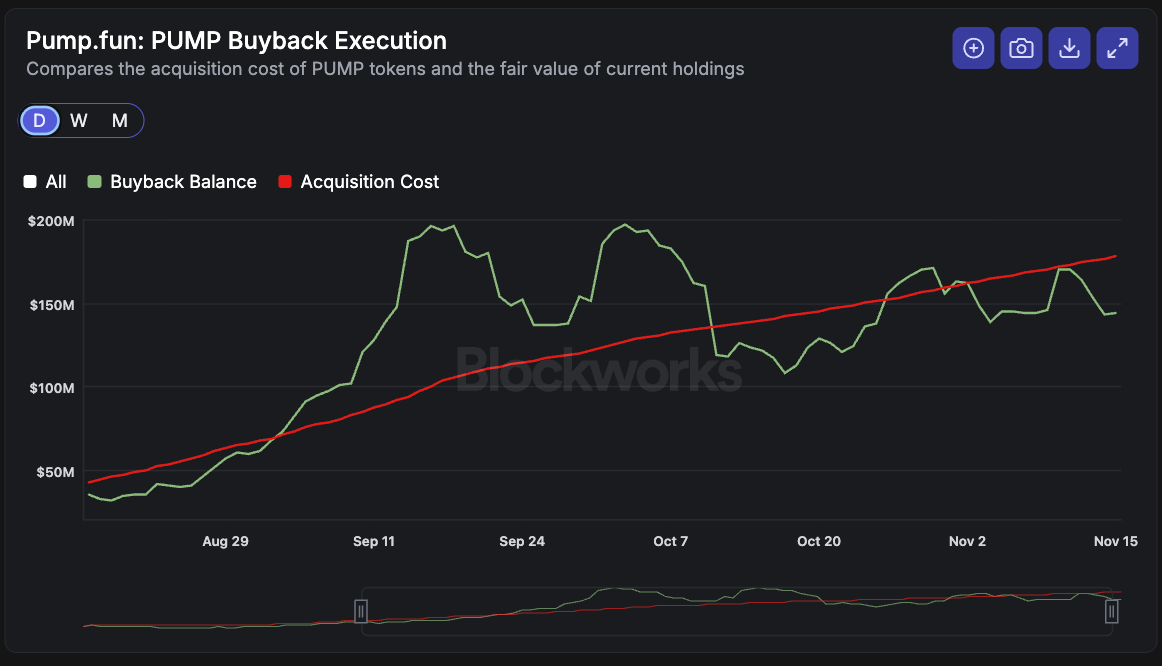

PUMP 代幣在今年早些時候以 $0.004 的價格進行首次發行。儘管最大供應量為 1 萬億枚代幣,但目前僅有 5900 億枚處於流通中。在不到四個月的時間內,Pumpfun 已經回購了 39.7 億枚 PUMP 代幣,並將 99% 的收入用於代幣回購。以調整後的市值計算,PUMP 的市盈率僅為 6.18 倍(且所有收益都用於回購)。

來源:Blockworks

坦率地說,我們從未見過像 Pumpfun 和 Hyperliquid 這樣增長如此迅速的公司,更別提它們將幾乎所有的自由現金流都用於回饋投資者。這些是投資歷史上最成功的案例,也是加密歷史上最出色的代幣。

如果這些是股票,它們的交易價格至少會高出 10 倍,甚至更多。但遺憾的是,投資者基礎尚未成熟。所以,那些能夠識別這些價值的人只能選擇等待。問題並不在於這些資產本身,也不在於價值轉移的機制。

教育才是主要問題。